2018年冷藏车市场回顾及2019年1~2月市场分析

2019-04-27 08:06中国汽车技术研究中心有限公司数据资源中心杨立阳李栋

专用汽车 2019年4期

中国汽车技术研究中心有限公司数据资源中心 杨立阳 李栋

图1 2012~2018年专用车市场销量

图2 2018年冷藏车市场月度销量

2018年以来,我国宏观经济增速持续小幅回落,基本处于景气周期的下行阶段,与全球经济运行态势基本一致。2018年全年国内生产总值(GDP)累计90.0万亿元,名义GDP同比增长9.7%,比2017年回落0.7个百分点;实际GDP同比增长6.6%,实际增速较2017年和前三季度分别下滑0.2和0.1个百分点,且逐季下滑。三驾马车方面,2018年消费拉动GDP增长5.0个百分点,较2017年提高0.9个百分点,在年内社零增速持续下滑背景下,服务消费保持较快增长,带动消费对经济增长的基础性作用进一步增强。2018年基建投资增速大幅放缓,导致投资对经济增长的贡献减弱,拉动GDP增长2.1个百分点,较2017年下滑0.1个百分点。因货物贸易顺差大幅收窄,服务贸易逆差显著扩大,净出口同比下滑,2018年净出口拉低GDP增速0.6个百分点,而2017年为正向拉动0.6个百分点。因此,从总需求角度看,2018年GDP增速放缓主因净出口拉动转负和投资贡献下滑,而消费成为稳定宏观经济的压舱石。

表1 冷藏车细分市场表现(按车辆类型划分)

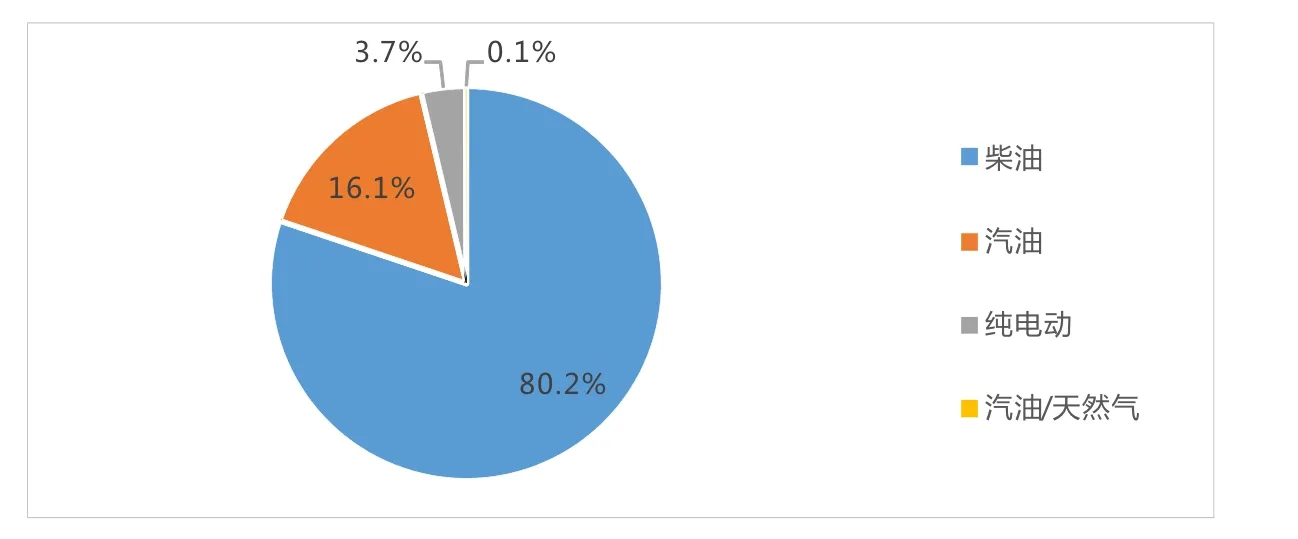

图3 2018年冷藏车燃料类型结构

2019年1~2月数据合并来看,供需两弱。供给端,工业增加值同比增长5.3%,增速下滑0.4个百分点,创2010年以来同期新低。需求端,房地产与基建投资增速上行,1~2月出口增速基本符合春节效应,1~2月出口同比下降4.6%,降幅与前值(-4.57%)相当,但制造业投资增速回落,社零增速不及2018年同期。

2 018年专用车市场概述

2018年,我国专用车市场销量130.0万辆,同比提升11.1%(见图1)。其中物流类专用车销量94.0万辆,同比提升4.8%,市场份额为72.3%,较2017年下滑了4.4个百分点;冷藏车销量4.0万辆,同比增长34.1%,占物流车专用车比重4.3%,较2017年提升0.9个百分点;工程类专用车销量11.9万辆,同比提升46.4%,市场份额为9.2%,较2017年提升了2.2个百分点;作业类专用车销量24.1万辆,同比提升25.7%,市场份额为18.5%,较2017年提升2.2个百分点。

2 018年冷藏车市场表现

从月度销量趋势来看,2018年冷藏车市场,除2月份销量同比下滑外,其他月份均保持较高的增长态势,2018年全年同比增长34.1%,体现出物流运输市场的专业化趋势越来越明显(见图2)。随着居民消费水平的提高以及生鲜类电商的快速发展,冷链生鲜类产品的运输需求不断增长,冷藏车可以保证食品在运输过程中的新鲜度,预计在未来一段时间内,冷藏车将继续保持增长态势。

2 018年冷藏车细分市场表现

冷藏车主要是以轻型货车为主,比重达到64.2%,同比增长41.0%,主要服务于城市配送环节;其次为重型货车,占比23.4%,同比增长32.5%,主要用于长途干线运输;冷藏车正在向重型与轻型两极化发展,重型与轻型货车市场受益于长途省级物流以及城市物流的发展,销量呈现同比提升的态势,而中型货车在运输效率上不及重型货车,而在通过性方面则不如轻型货车,因此该市场呈现萎缩的态势。此外,轻型客车类冷藏车比重6.9%,在城市物流、电商的刺激下,保持着稳固的发展(见表1)。

从燃料类型上来看,冷藏车匹配动力主要为柴油动力与汽油动力(见图3)。2018年,柴油动力车辆销售32343辆,比重高达80.2%,同比提升37.8%,汽油动力车辆销量6504辆,比重为16.1%,同比提升9.2%。此外,2018年6月新能源商用车补贴标准调整,6月12日补贴退坡之前出现较大的提前采购,加上各地对新能源货车的路权开放等政策,所以2018年纯电动冷藏车销量1476辆,比重3.7%左右,同比增幅128.1%,但受限于充电设置与电池的技术条件,所以目前新能源物流类专用车仅在城市物流领域发展。

2 018年冷藏车区域分布

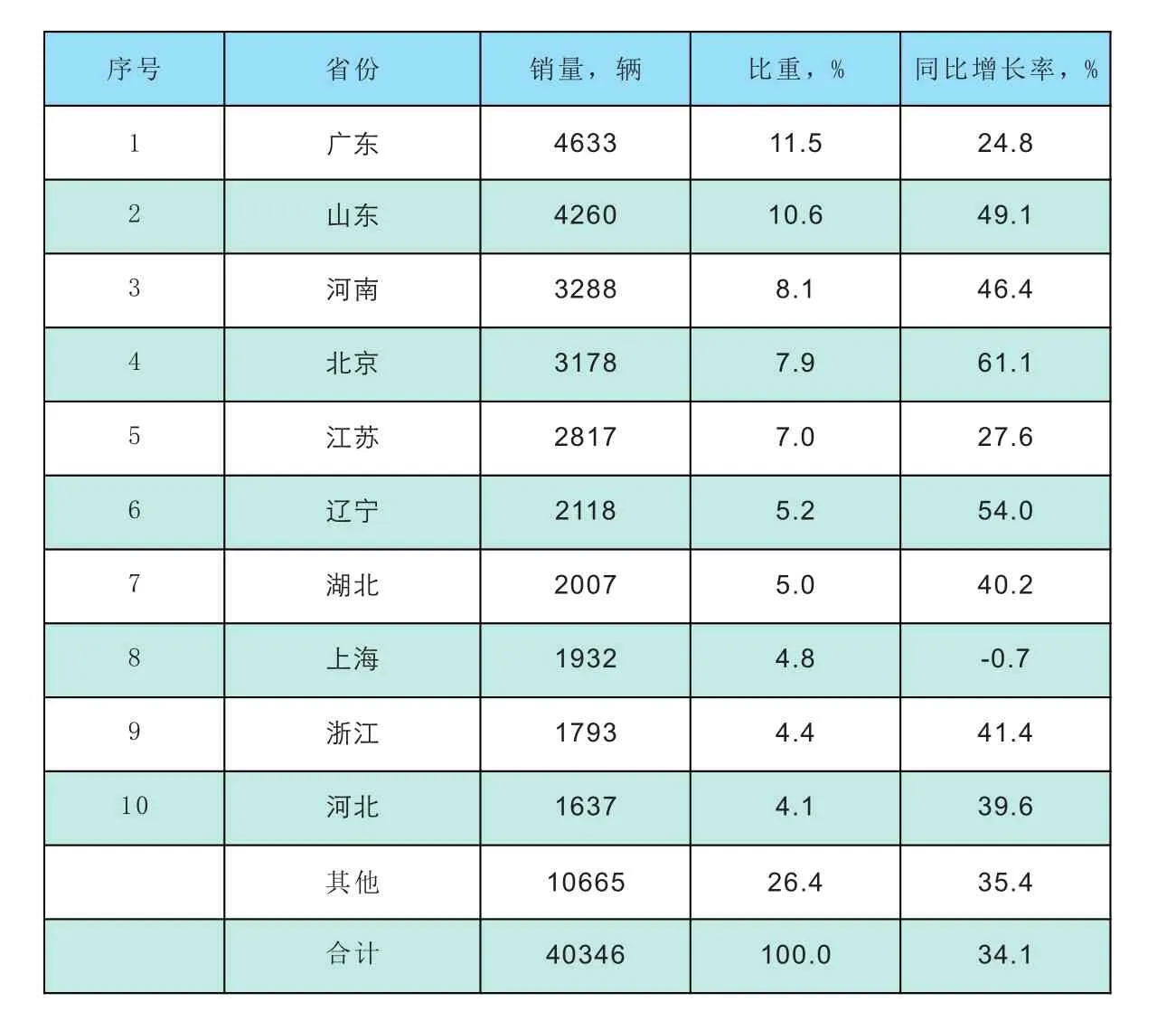

从冷藏车销量区域分布来看(见表2),2018年冷藏车销量主要分布经济发达地区、沿海地区以及农产品源头地区,销量TOP10市场集中度为73.6%,相较于2017年提升了6.5个百分点,集中度进一步提升。其中,北京、上海、广东等经济发达地区主要为需求市场;山东、河南、河北等地主要为农副产品产地;江苏、辽宁、浙江主要为海产品运输地。

从增幅来看,销量TOP10省份内,除上海微幅下滑外,其他省份均有较大幅度增长。

2 018年冷藏车竞争格局

从冷藏车市场企业竞争格局来看,销量TOP10企业市场集中度为83.2%,相较于2017年提升了1.6个百分点,企业集中度进一步提升。2018年,冷藏车市场共有87个企业实现销售,每个企业平均销量为464辆,共有7家企业销量大于1000辆,其中北汽福田销量为15343辆,市场份额达到38.0%,同比增长45.8%。

据数据统计显示,2018年TOP10企业中(见表3),除庆铃汽车外,其他企业销量皆实现同比提升, 其中上汽大通、一汽集团、中国重汽增幅分别高达478.1%、117.6%、107.7%。

2 019年冷藏车市场分析

表2 2018年冷藏车区域销量及份额

表3 2018年冷藏车企业销量及份额

2019年1~2 月,物流类专用车市场销量11.4万辆,同比增长21.6%;冷藏车市场销量5079辆,占物流类专用车比重4.5%,同比增长46.7%,增长幅度超过物流类专用车的两倍(见图4)。

冷藏车市场以重型货车和轻型货车为主,且市场占比呈现逐年增长趋势(见图5)。2019年1~2月,重型货车比重达到36.3%,相对2018年全年提升12.9个百分点;轻型货车比重56.1%,,相对2018年全年下滑8.1个百分点;中型货车、轻型客车市场份额持续下滑。

图4 2019年1~2月冷藏车销量走势

图5 2019年1~2月冷藏车车型结构

图6 2019年1~2月冷藏车燃料类型结构

冷藏车燃料类型以柴油为主(见图6),2019年1~2月柴油车比重达到88.6%,相比2018年全年提升8.4个百分点,主要是由于重型货车增长幅度较大;汽油车比重呈逐年下滑趋势,随着新能源车型技术的不断成熟以及各城市限购限行政策的实施,新能源物流车在市内配送方面的优势会逐步显现,预计市场份额会稳步增长。

冷藏车是冷链运输的重要环节,在保证食品新鲜和产品安全方面起到了重要作用。冷藏车在食品和医药领域运输需求量不断增大,在食品运输领域,水果蔬菜、水产品、新鲜肉类、乳制品、冷冻食品等都需要冷藏车提供运输过程中新鲜度保障;在医药领域,常规低温药品、低温疫苗等需要确保药品在运输过程保持温度稳定,以确保药效,随着我国医疗水平的不断提升,医药市场对冷藏车的需求不断增大。

除了在食品药品领域,电子行业微电子的发展对冷藏车的需求开始提升,化工行业内需要保持运输温度的危险化学品领域对冷藏车的需求也在增加,另外花卉等行业也有冷藏运输需求,这些领域都是冷藏车行业的潜在市场。在整个物流市场中,我国冷链物流的占比仍较低,相较于发达国家,如美国农产品行业70%左右的成本用于加工保鲜,冷链运输是其中重要的环节,以此来看,我国冷藏车市场未来发展空间巨大。

我国食品药品运输要求日益提升,在节能环保的时代大背景下,冷藏车市场将向高端化、节能化方向发展,箱体绝热性能优化、新制冷方式研究和新箱体结构研制将成为未来我国冷藏车行业的主要研究方向。随着冷链物流行业的不断发展,市场上冷藏运输需求的不断提升,我国冷藏车行业未来发展前景广阔。

猜你喜欢

道路交通管理(2022年8期)2022-09-06

科技创新与品牌(2022年4期)2022-05-08

农村百事通(2022年2期)2022-03-11

商用汽车(2021年1期)2021-07-12

专用汽车(2021年1期)2021-01-29

——独家专访日本株式会社特殊自动车厢式车事业部制造本部副部长村瀬孝寿

专用汽车(2020年7期)2020-07-31

专用汽车(2020年6期)2020-06-28

专用汽车(2020年1期)2020-02-26

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01