人民币在东盟地区的锚货币地位研究

2019-05-14 01:44李小好王海全

金融与经济 2019年4期

■李小好,蔡 幸,王海全

本文基于人民币国际化视角,以2005年7月26日~2017年7月31日为样本区间,运用改进的Frankel-Wei模型分段考察人民币国际化启动前后人民币在东盟主要经济体货币锚地位的变化。结果表明:人民币国际化正式启动以来,对东盟主要经济体的货币影响力显著上升,而美元的货币影响力出现了不同程度的下降。但人民币在东盟主要经济体货币篮子中的比重仍然远低于美元,并未成为主要的驻锚货币。因此,本文建议从中国-东盟自贸区建设升级、借助“一带一路”战略和加强国内金融市场改革等方面持续推动人民币国际化,提高人民币在东盟国家的锚货币地位。

一、引言

20世纪90年代,在中国与东盟国家的边境贸易中人民币开始充当交易货币的角色。中国-东盟自由贸易区建设以来,随着双方经贸往来的日益紧密,人民币在东盟国家得到了更为广泛的流通和使用。2009年,人民币国际化正式启动,作为人民币周边化、区域化的重要举措,东盟地区成为人民币跨境贸易结算试点的首选境外区域,在双方跨境贸易结算中的比重不断上升,新加坡发展成为重要的人民币离岸市场。2016~2017年,“港股通”“陆股通”“债券通”标志着人民币资本账户的逐步放开,越来越多的东盟国家把人民币纳入本国的外汇储备。不少研究认为,人民币在东盟地区的影响力不断上升,有取代美元的趋势。那么,人民币国际化的进程是否推动了人民币在东盟地区影响力的快速上升呢?人民币是否已经成为东盟国家的主要驻锚货币?对这些问题的回答,有助于对人民币国际化的进程和区域地位做出判断,为促进人民币的区域化、周边化,加强中国-东盟区域货币合作提出建议。

二、文献综述

2005年人民币汇率制度改革以后,人民币在东盟地区的锚货币地位问题引起国内外学者的关注。2009年人民币国际化的正式启动及其深化,使得对这一问题的研究日益丰富。从国内研究看,方霞和陈志昂(2009)主要运用G-PPP模型研究东亚“货币锚”问题,认为国际金融危机前东亚货币低频钉住美元,危机后呈现钉住人民币的现象。更多学者基于Frankel&Wei(1994,2007)模型或其扩展进行研究。陈志昂(2008)使用2005年7月21日~2007年3月6日的日汇率数据研究认为,周边新兴国家和地区的货币与人民币之间已显现了较稳定的联系,人民币对泰铢和菲律宾比索的影响高于美元,远强于日元。徐奇渊和杨盼盼(2016)考察了2005年7月~2013年10月东亚9个经济体(包括6个东盟国家)货币篮子的构成变化,发现人民币的驻锚货币地位在金融危机之后一直保持上升趋势。还有一些学者以2008年金融危机和2010年6月人民币第二次汇改作为分界点进行分段回归,认为人民币在东盟国家的驻锚货币地位总体上在稳步上升,尤其在第二次汇改之后,锚货币地位更为显著(刘刚,2013)。

国外学者对人民币的国际地位变化也表现出了极大的研究兴趣。Fratzscher&Mehl(2011)使用格兰杰因果方法确定人民币波动对地区汇率产生的影响,声称美元、人民币和欧元已经成为“三极货币体系”。国际清算银行Shu等(2014)的研究发现近年来无论是境内人民币汇率还是离岸人民币汇率都对其他亚洲货币产生了显著的影响力。Kawai&Pontines(2016)使用改进的Frankel–Wei模型证明虽然人民币近年来在印度尼西亚、马来西亚、菲律宾、新加坡、泰国和越南等经济体的隐性货币篮子中占有一定地位,但并未能够取代美元,人民币区并不存在。而Ito(2017)运用改进的Frankel-Wei回归模型进行的分段研究发现,2014~2016年期间,人民币对东盟五国(印尼、马来西亚、新加坡、泰国、菲律宾)货币的影响力超过了美元。

纵观国内外现有研究成果,大多认可人民币对于东盟主要经济体的货币影响力上升的结论,但由于研究方法或样本数据的不同,对于人民币的驻锚货币地位是否已经超过美元,东盟地区是否形成人民币区,结论并不一致。此外,现有研究主要基于人民币汇率改革和2008年金融危机的视角考察人民币的区域影响力,基于人民币国际化进程视角关注人民币在东盟国家驻锚货币地位变化的研究还比较少,这为本文的研究提供了空间。

三、计量模型及数据选取

(一)模型设定

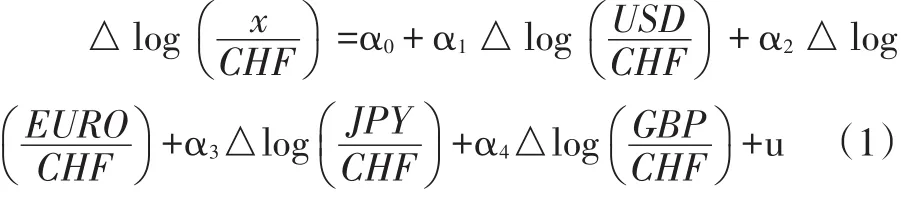

在研究方法上,由于各国汇率制度并非完全透明,Frankel&Wei(1994)在研究东亚经济体汇率政策是否由盯住美元转向盯住日元时提出货币锚效应模型,通过建立某种货币对其他货币的回归方程观察权重。模型假设一种货币的波动由一篮子货币决定,选取一种外部货币作为计量标准,通过篮子货币相对于计量标准货币的波动来描述本币的波动,进而测算篮子货币对本币波动的影响程度,这就是计算隐形货币篮子的Frankel&Wei模型。模型如下:

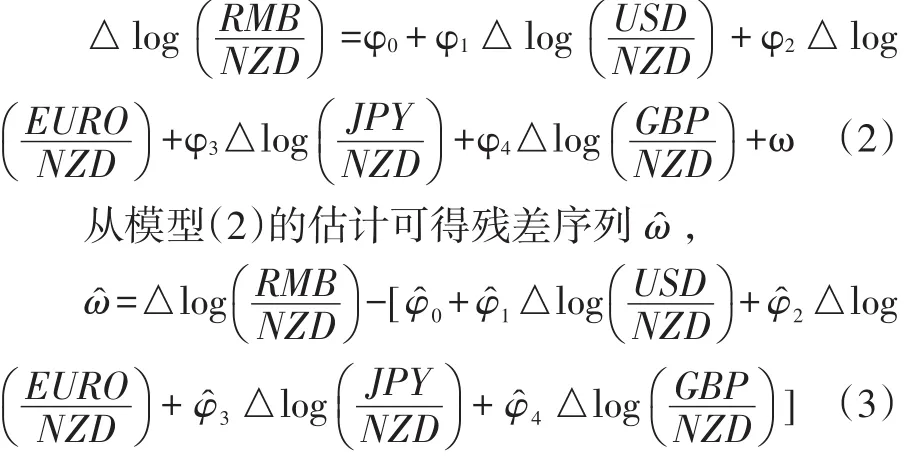

本文继续沿用这一经典模型考察人民币国际化正式启动以来人民币在东盟地区的锚货币地位变化。在基准货币选取和处理多重共线性问题上,参考Kawai&Pontines(2016)的做法对模型进行改进。为了克服人民币与美元具有高度相关所产生的多重共线性问题,对该模型进行了分步估计,即首先使用美元、欧元、日元和英镑汇率对人民币进行回归,然后以估计所得残差序列作为人民币汇率变动的代理变量进一步估计人民币对于东盟国家货币汇率变动的影响。模型设定如下:

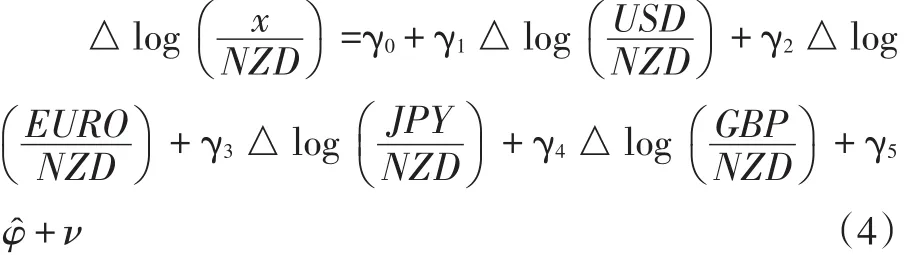

其中,ω̂反映了人民币的自主波动,将其作为人民币汇率变动的代理变量,进一步估计如下方程:

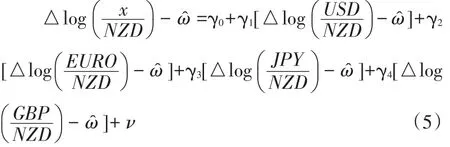

其中,x代表特定东盟国家货币。由于方程(4)的假设之一为 γ1+γ2+γ3+γ4+γ5=1,故而特定东盟国家货币x的回归方程可以整理为下面的形式:

每个参考货币系数的估计结果反映了其在货币x篮子中的比重,人民币系数 γ5=1-γ1-γ2-γ3-γ4,统计显著性可以按照标准假设检验程序根据式(5)检验。

(二)样本选择及数据来源

基于数据可得性,本文选择主要东盟国家货币新加坡元、马来西亚林吉特、泰铢、印尼盾、菲律宾比索作为研究样本,选择主要国际货币美元、欧元、日元和人民币作为上述东盟国家货币篮中的锚货币,考察这些国家货币篮中人民币及其他主要国际货币的权重及其变化情况。本文汇率数据来自Wind资讯。采用各经济体货币兑新西兰元名义汇率的日度数据作为汇率波动的计量标准,时间区间为2005年7月26日~2017年7月31日,剔除节假日,共得到时间序列数据3018个。取其汇率对数的一阶差分反映汇率波动情况。为了详细考察人民币国际化正式启动以来人民币汇率对东盟国家汇率影响的动态过程,样本数据时间区间划分为以下几个阶段:

表1 人民币国际化进程阶段划分

四、模型估计结果及分析

(一)变量的平稳性检验

为了防止由于时间序列数据不平稳带来的伪回归问题,首先在1%的显著性水平上,对各国汇率数据进行ADF和PP单位根检验,检验类型依据AIC准则选择,均为无截距项和趋势项,结果见表2。从中可知,ADF检验和P-P检验结果均显示经过取对数和一阶差分后的汇率数据、人民币残差数据通过平稳性检验,故而可以建立回归方程进行估计。根据模型(2)和模型(3),本文运用Eviews9.0进行回归分析。

表2 变量的单位根检验

(二)全样本回归

首先进行全样本回归,检验人民币对于东盟五国货币的平均影响权重,结果如表3所示。

表3 人民币和东盟各国货币篮子比重(2005.7~2017.7)

从中可知,东盟各国货币篮子中,美元仍然是权重最高的货币。人民币对菲律宾比索的影响最大,然后是新加坡元、马来西亚林吉特、印尼盾,影响最小的是泰株。欧元对新加坡元的影响高于人民币,但对另外四国货币的影响力均低于人民币。日元对东盟五国货币影响力最小。从R2来看,除了菲律宾比索货币篮子回归方程拟合程度较低,其他方程拟合度都比较优。

(三)分段回归结果

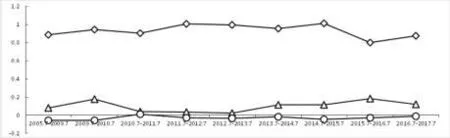

为了详细考察人民币国际化进程对东盟五国货币篮子的影响,接下来对样本数据进行分段回归。结果如图1所示①限于篇幅,本文没有附上分段回归的具体数据,如有需要,可与作者联系。此外,因欧元、英镑在东盟五国货币篮中的比重都较低,图中没有显示。:

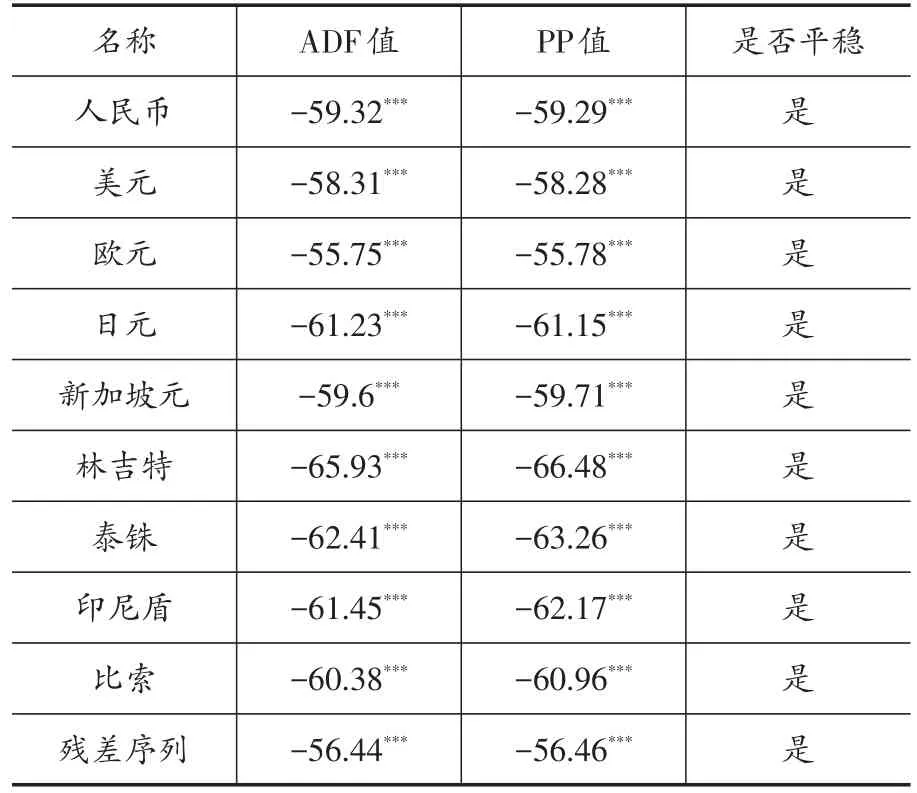

图1 新加坡元货币篮子构成比重

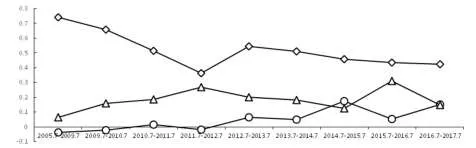

图2 马来西亚林吉特货币篮子构成比重

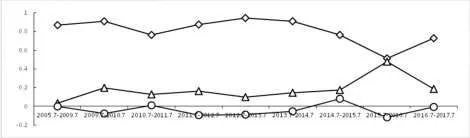

图3 泰铢货币篮子构成

图4 印尼盾货币篮子构成

图5 菲律宾比索货币篮子构成比重

对图1~图5的估计结果进行分析,可以得出以下结论:

第一,与大多数的研究结论一致,东盟地区仍是美元区,但人民币国际化以来,美元在东盟国家货币篮子中所占比重出现了不同程度的下降。从整体上来看,美元在东盟五国货币篮子中所占比重仍然远远高于其他国家,在有些国家(如印尼)达到90%以上,因此东盟仍然是事实上的“美元集团”。但美元的影响力正在下降。具体来看,美元在新加坡元、马来西亚林吉特货币篮子中的比重下降最为明显。新元货币篮子中美元的比重由第一阶段的74%降到第八阶段的42%,马来西亚林吉特货币篮子中美元比重由第一阶段的86%一路下降到第七阶段的50%,第八阶段又回升到73%。美元在泰株、印尼盾、比索货币篮子中的比重也有不同程度下降。

第二,与人民币国际化启动之前相比,人民币国际化启动之后对东盟国家货币影响力显著增加。2005年汇改至人民币国际化正式启动之前,除菲律宾比索之外,人民币在东盟其他货币篮中的权重普遍不高,在新加坡元、印尼盾、泰铢、林吉特货币篮中,人民币的比重平均值为5%。人民币国际化启动第一年,在上述四国货币篮中的比重均显著上升,平均值达到了15%。人民币国际化正式启动之际,是全球金融危机爆发后的第一年,美元在世界范围内正在遭遇信任危机,因此,当作为第二大经济体货币的人民币开启其国际化之旅后,受到了东盟各国的欢迎。随着人民币国际化进程的加深,人民币国际化启动第八年,在东盟五国货币篮中的平均比重达到了18%,高于欧元、日元和英镑等国际货币,仅次于美元。

第三,日元对东盟国家货币影响力在人民币国际化前后均不显著。一方面表明日元在东盟国家货币影响力很小,另一方面也说明日元地位的下降并非是人民币竞争的结果。经历了经济发展的长期停滞以及亚洲金融危机中日元的大幅度贬值,日元国际化出现了倒退,因此对东盟各国货币的影响力已经大大下降。

第四,人民币加入SDR,对于提升人民币在东盟主要经济体中的货币锚地位,有着显著的激励作用。2015年IMF宣布将人民币纳入特别提款权(SDR),成为人民币国际化进程中具有里程碑意义的事件。作为第一个“入篮”的新兴市场国家货币,增强了东盟国家对人民币的信心,因此2015年7月~2016年7月,也即人民币国际化正式启动的第七年,人民币在新元、林吉特、印尼盾和比索货币篮中的权重显著上升,新元货币篮中人民币的权重达到了31%。

第五,东盟国家货币篮子中人民币权重的大小,受人民币汇率稳定性影响。2005年汇改至2016年年初,人民币相对于其他东盟货币,一直保持了升值态势,这使得人民币资产受到投资者的欢迎,这一阶段人民币在东盟五国货币篮中的比重整体呈上升趋势。2016年以来,人民币兑美元汇率出现较大幅度贬值,因此第九阶段人民币在东盟五国货币篮子中的比重有所降低。

五、结论与政策建议

人民币国际化与人民币在东盟地区货币锚地位的加强是同一进程的两个方面。持续推动人民币国际化,提升人民币在东盟国家的锚货币地位,有利于促进区域货币合作,逐步摆脱东亚地区过度依赖美元的现状。本文研究发现,人民币国际化的启动及推进,使得人民币对东盟主要经济体货币的影响力显著增强,但与美元相比,人民币还不是主要的驻锚货币。主要原因有:一是当前人民币国际化仍然处于初级阶段,虽然发展较快,但由于起点低,人民币作为国际货币的各项职能远没有充分发挥;二是国际货币的使用具有很强的路径依赖,美元强大的使用惯性和网络效应,客观上成为东盟国家使用人民币进行交易的障碍;三是人民币汇率波动尤其是人民币贬值预期造成人民币资产的风险溢价上升,市场参与者持有意愿下降;四是国内金融市场发展水平低,缺少多层次、多元化的资本市场,人民币产品不够丰富,难以较好地满足东盟投资者获得、持有人民币的需求;五是资本账户下还存在着较多管制,影响了人民币在东盟地区的接受度。

据此,本文提出政策建议:第一,基于中国-东盟自贸区建设的升级,利用中国作为东盟第一大贸易伙伴国的经济基础,提高跨境贸易人民币结算的份额。完善跨境人民币支付体系,扩大人民币与东盟国家货币直接交易的币种,降低人民币跨境结算交易成本,增强人民币结算的吸引力。第二,借助“一带一路”战略,加快构建东盟地区人民币金融资产交易网络。以人民币债券、贷款、直接投资等多种形式为东盟国家“一带一路”重大支撑项目提供金融支持,促成人民币成为东盟地区基础设施融资的关键货币。在风险可控的前提下进一步扩大与东盟国家的货币互换,拓宽人民币储备货币规模。第三,继续推动国内金融市场改革,完善人民币汇率形成机制,逐步放开资本管制。深化汇率市场化改革,探索适合中国国情的汇率形成机制,保持人民币汇率在合理均衡水平上的基本稳定;根据经济发展和风险管理的需要适时渐进开放资本账户,提升人民币的可兑换性,满足人民币国际使用的便利性需求。

猜你喜欢

粉末冶金技术(2021年3期)2021-07-28

当代陕西(2019年14期)2019-08-26

阅读与作文(小学高年级版)(2019年3期)2019-04-20

故事作文·低年级(2019年2期)2019-02-24

暨南学报(哲学社会科学版)(2016年9期)2017-01-15

世界知识(2016年10期)2016-06-02

环球时报(2014-04-02)2014-04-02

小火炬·阅读作文(2009年10期)2009-11-10