商业银行全球资金管理中的各类风险:激励理论的视角

2019-05-14 03:23余粤

银行家 2019年3期

余粤

随着我国企业“走出去”、人民币国际化、自由贸易区和“一带一路”建设的步伐加快,我国商业银行获得了通过提供全球金融服务开辟新盈利增长点这一难得的发展机遇。在此背景下,近年来我国商业银行快速全球布局,海外分支机构数量和资产规模均较大幅度增长。在逐渐深入地参与到国际金融市场的过程中,商业银行如何规避全球经济金融波动风险、应对各国宏观政策分化联动、实现并表资本金保值增值,是全球化经营所面临的重要问题之一。

经过多年的摸索实践,中国工商银行实现了境内本外币资金全额集中管理,下级行全部资金来源逐级集中至总行、全部资金运用由总行统一配置。总行通过内部资金集中和配置价格引导境内资金高效流转,提高了“中国人民银行—总行—分行”这一货币政策传导链条的运行效率。在全球资金管理中,虽然理论上在利率平价下,各币种资金的汇率波动都可以由相应币种的利差所抵补,但由于市场分割、资本管制、监管差异等摩擦,无法照搬境内全额集中的管理模式,而是实行差额集中的资金管理模式, 即境外分行按照当地监管和市场惯例实施流动性管理,自主平衡本机构资金,盈余或不足部分可以拆放集团内或从集团内拆借。从下文的讨论将会看到,在全球资金差额集中的管理模式下,各类风险管理的核心问题源自各国政府、货币监管当局、商业银行总行和境外分行之间的多重委托代理关系,关键并非教科书式地讨论风险的计量、定价、对冲和转移,而在于建立激励相容的委托代理关系。

利率和汇率风险

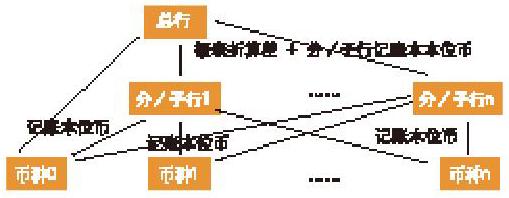

利率和汇率都是货币的价值,分别体现了货币的时间价值和交换价值,是一个硬币的两面,由利率平价相联系。在境内本外币全额集中配置下,总行可以根据优化目标决定各币种敞口的摆布,投资期内每一币种的损益等于以总行记账本位币计的该币种利息收入和汇兑损益,且在利率平价下多币种敞口配置近似地退化为多资产配置问题,如图1所示。而在全球资金差额集中的管理模式下,图1中对于总行的汇兑损益在图2中被分为了两部分, 分别是境外分行与子行以自身本位币计的利息收入和汇兑损益, 以及以总行记账本位币计的各境外机构资本金、营运资金及未分配利润等权益性项目因汇率波动产生的变动(即报表折算差)。

由于境外机构汇兑损益是以其自身记账本位币计算的,而当地币种贬值主要体现在集团并表后的外币报表折算差,并不影响境外机构当期利润,这就造成了部分境外机构仅局限自身经营, 以自身记账本位币管理汇率风险,而未能从集团全局的角度管理其资本金贬值风险。因此,区别于境内本外币资金全额管理下利率、汇率风险全部集中于总行,差额集中模式下汇率风险分散于总行和分行之间,境外分行主动管理自身记账本位币相对于人民币贬值的动力不足。

解决上述委托代理问题的根本在于通过内部资金价格和考核还原机制引导境外分行以总行记账本位币的角度对利率和汇率风险进行管理,例如,总行可根据集团币种配置策略通过各种表内、表外工具调节币种敞口,并将币种转换的成本和收益还原给相应机构,或直接将报表折算差还原至境外分行,用价格手段引导境外分行进行利率和汇率风险管理。

国别信用风险

上述币种敞口配置过程中同时考虑利率和汇率的主要出发点是利率平价,即使对于由于高通胀等原因币值持续下跌的新兴市场国家货币,该国中央银行也往往出于吸引国际投资者的目的维持较高的名义利率(或以外汇储备下降为代价实行一定程度的汇率盯住制度),在这种情况下无论以购买力平价(以高利率抵补通胀,影响注资决策)还是利率平价(以高利率抵补贬值, 影响注资和对冲决策)衡量,新兴市场国家都是存在市场盈利空间的。例如图3中考虑对马来西亚林吉特进行对冲时,林吉特的NDF对冲成本(即,NDF点差÷即期汇率)在大多数时间是低于同期限林吉特和美元利差的,说明在对冲了贬值风险后持有林吉特的收益依然高于持有美元。

图1 全额集中的资金管理模式

图2 差额集中的资金管理模式

然而,上述基于平价理论的利率和汇率风险管理方法忽略了新兴市场国家难以维系高利率吸引投资者的可能,无论是显性违约(政府债务违约)还是隐性违约(无法通过跟随美元等货币加息而造成货币脱钩等),投资者获得的真实利息收入往往低于平价所隐含的利率。当然,可以通过宏观经济数据估计一国违约率并使用主权信用违约掉期(CDS)点差对利率平价进行修正。从图3不难看出,林吉特的NDF对冲成本实际也是在经CDS调整后的利差附近波动。

不过,绝不能简单地认为通过计量模型就可以规避主权违约风险,管理主权违约风险的核心在于其还款意愿而非还款能力。20世纪70年代的拉美债务危机中,美资银行深陷危机,并非因为银行没有对新兴市场国家违约进行量化评估(例如花旗银行就聘用前IMF专家组建团队研究新兴市场国家违约风险);而在对陷入危机的银行进行救助的过程中,尽管金融巨头在美国政治影响力巨大,然而无论是国际货币基金组织还是美联储,政策重点都并非保护银行利益不受损失。事实上,在国际货币基金组织、美联储、美资银行和拉美国家构成的多重委托代理关系里,一旦美资银行的利益受到隐性保护,则不仅银行审慎经营的动机下降, 拉美国家违约的主观意愿也会大大提高,直接救助银行相当于补贴了拉美国家。

因此,新兴市场国家国别风险管理的关键在于建立激勵相容机制解决上述多重委托代理问题:除传统企业信用风险管理中常见的报表分析(对于新兴市场国家资产负债表通常关注美元债务引发的“原罪”)和要求抵质押物(主要是不动产、通胀挂钩债券等可以避免通胀的资产)等方式外,还可利用国家间的制度安排(如央行货币互换),规避货币脱钩风险,避免境外分行沉溺于货币幻觉盲目扩张。

流动性风险

传统意义上的流动性风险指银行不能以合理的价格融资(融资流动性)或变现资产(资产流动性),所谓“合理的价格”无非是对上述平价或无套利价格的偏离;而在全球资金差额集中管理的模式下,流动性风险管理的实质是下述各国央行对总行发挥最后贷款人职能和总行对分行进行资金支持的多重委托代理问题:

首先,现代中央银行价格型货币政策通过公开市场操作、各类借贷便利工具维持短期资金价格,从一定意义上讲就是市场流动性管理:当某一商业银行无法以合理价格从市场融入资金时, 如果可以通过上述央行货币政策工具获得资金,则不会出现流动性问题;但央行无法获知商业银行是否确实无法以合理价格从市场获得资金,亦或是通过从央行获得廉价资金从而盈利,因此存在央行和商业银行之间的委托代理问题。在差额集中管理模式下,商业银行内部总行和分行间同样存在类似的委托代理问题, 即使总行承诺为分行提供流动性的资金价格是市场价格,总行也依然难以获知分行是否确实无法以合理价格从市场获得资金。

图3 马来西亚林吉特NDF对冲成本与利差(未经调整和经CDS调整)的比较

表1 目前美联储公开市场操作的一级交易商

進一步地,解决上述最后贷款人和代理人之间信息不对称的通常做法是最后贷款人对代理人施加激励相容约束,即只有在代理人满足约束的前提下,最后贷款人才会在必要时对代理人予以救助;同时提高违规成本,即对代理人不能满足约束的情况进行重罚。通过上述方法可以缓解流动性管理中的信息不对称问题, 这也是次贷危机后宏观审慎管理的逻辑。在境内本、外币全额集中模式下,流动性风险集中于总行,本国央行和商业银行间的委托代理问题可以较好地被宏观审慎管理所解决。

最后,对于境外分行,外国央行并不直接对我国银行发挥最后贷款人的职能,但由于各银行之间资产、负债关联紧密,因此也会对我国银行在该国的分行进行宏观审慎监管;而由于其维持短端利率所释放的流动性也会惠及我国银行,因此也会要求强化总行对分行的资金支持,以最大程度降低其货币政策对我国银行的正溢出效应。在上述背景下,银行境外分行流动性管理实际是要解决总行如何在对境外分行进行资金支持的同时,对其施以激励相容的约束。总行如果不对境外分行施以严格的约束,必定会造成分行对总行资金的过度依赖;总行为满足境外监管对分行进行的资金支持和承诺,极有可能转变为对境外分行或境外货币、监管当局的补贴。

解决这一问题必须要明确认识到总行与境外分行之间的上述委托代理关系,除满足各国监管的刚性约束外,还要充分平衡流动性监管中的责任和权利,根据获得各国央行流动性管理工具的难易程度决定境外分行的流动性风险偏好和资金支持力度。如前文所述,境外分行在满足所在地监管要求的同时并没有直接享受其央行的资金借贷便利,总行为满足监管所付出的成本并没有得到相匹配的直接回报,但境外分行仍可通过许多方式间接享受境外央行的流动性管理工具。首先,随着境外分行在当地业务的不断丰富、系统重要性的不断提高,虽然可能面临更加严格的监管,但也可以享受当地货币当局的融资便利(例如表1中所列出的目前美联储公开市场操作的23家一级交易商中,除美国机构外,大部分为欧洲、日本、加拿大等地金融集团位于美国的分支结构);其次,前文提到的央行货币互换,也是我国银行获取外国央行间接的流动性支持的重要途径;再比如境外分行在所在国吸收的零售存款和同业融资,也间接享受了外国央行通过向市场注入流动性所维持的资金价格;最后,在通过上述方式直接或间接获得境外央行流动性支持的同时,也应加强属地监管沟通,争取更为有利的监管政策,实现获得流动性的“权”和满足审慎监管的“责”之间的匹配。

结论与启示

本文对商业银行全球资金营运中各类风险管理的主要问题和解决方法理进行了梳理。究其本质,全球资金管理的核心问题源自信息不对称下总行和境外机构间的委托代理关系。解决上述风险管理问题的关键并非教科书式地讨论各类风险的计量、定价、对冲、转移,而是应着重解决集团全球资金管理信息不对称造成的多重委托代理问题:一方面是在短期建立权责匹配、激励相容的内部控制机制,在强调限额刚性的同时,通过内部定价的方式引导资源合理配置;另一方面是在长期致力于降低信息不对称程度,在监管允许的条件下推进全球资金集中管理,完善信息系统建设、提高监控频率。

尽管从目前国际大型商业银行全球资金管理的实践看,存在向总行集中的趋势(类似于本文描述的境内全额集中的管理模式),但这是与近年来全球一体化程度的提高、金融工具的不断丰富密不可分的(例如,即使境外分行所在国家存在外汇管制, 总行依然可以通过NDF等方式对其敞口进行对冲)。事实上,当前主流大型银行加强资产负债纵向集中管理的趋势是与各国政策之间的关联性密不可分的。直觉上,全球货币政策联动越密切, 越能提高全球资金一体化经营程度,反之则反(例如,在布雷顿森林体系下以牺牲资本流动换取固定汇率和货币政策独立性的全球环境下,各国货币政策关联性较低,银行全球一体化经营的动机也就随之下降)。因此,全球主流大型银行加强资产负债纵向集中管理的趋势也并非无可争议。在不断完善微观资金管理机制建设的同时,还应密切关注全球宏观政治、经济形势和监管政策的变化,从而建立集中适度、激励相容、权责分明、协调联动的全球一体化资金管理体系。

(作者单位:中国中国工商银行博士后科研工作站、金融市场部)

猜你喜欢

走向世界(2021年39期)2021-11-09

意林原创版(2019年2期)2019-03-04

博客天下(2018年12期)2018-07-19

中老年健康(2017年4期)2017-06-02

中老年健康(2016年8期)2016-10-17

课外生活(小学1-3年级)(2009年3期)2009-03-06

中国医药导报(2006年13期)2006-08-30