基于战略导向的企业全面预算管理优化分析

2019-05-15 10:44周凌燕

大众投资指南 2019年6期

周凌燕

(中铁城市规划设计研究院有限公司南京分院,江苏 南京 210000)

在激烈的市场竞争环境中,企业管理层越来越重视战略管理理念,并且以战略导向为基础,健全全面预算管理体系,能够显著提高全面预算管理质量[1]。但是,通过对企业全面预算管理现状进行分析,存在缺乏完善全面预算管理组织、指标体系不健全等问题,限制全面预算管理职能作用的发挥,亟待采取针对性的措施进行优化和完善,本文针对以战略导向为基础的企业全面预算管理优化途径进行分析,希望能够为企业预算管理工作人员提供一定的参考。

一、战略管理与全面预算的相关性分析

战略管理的本质是结合外部影响因素来实现资源的优化配置,以此来实现规划的短期或长期目标。一般情况下,战略需要根据市场中的行业环境、市场投资和客户变化来进行考虑,通过制定和实施战略,达成企业战略一般目标,提升企业的整体实力,获取更多利润或投资回报,从企业垂直层面上来看,企业战略大致可分为总体战略、经营单位战略和职能部门战略等三方面,这三方面战略部署相互依存,同时相互制约。全面预算管理则是在企业战略目标的指引下,对企业生产经营管理进行协调和指导,并采用该预算目标管理、预算调整和预算评价等方面来实现企业业务流程的正常进行,保证预期生产经营目标的达成。从战略管理和全面预算管理概念界定上可以看出,战略管理和全面预算管理拥有相同的企业管理目标,简单地来说,企业战略管理引导全面预算管理,全面预算管理将业务生产各阶段的战略目标进行联系并系统处理,各经济单位经营目标与战略管理保持一致,其需将重点放在长远的战略执行效果中,而不仅限于短期经营细节,而全面预算管理作为企业战略的支撑,属于一种战略保障体系,在企业战略指向性不强的情况下,全面预算管理将很难执行,预算管理达不到预期效果,影响最终企业战略管理目标的实现。

二、企业全面预算管理存在的问题

(一)缺乏完善的全面预算管理组织

全面预算管理需要建立预算管理委员会,在企业董事会或者法定代表人的带领下进行预算管理。但是,我国众多企业尚未创建预算管理委员会,由财务部门负责预算管理工作。缺乏完善的全面预算管理组织机构,降低预算的权威性,不利于全面预算管理的执行[2]。同时,虽然部分企业创建了预算管理委员会,但是在执行的过程中无法保证预算管理机构的独立性,部分职能作用无法发挥,例如无法完成全面预算管理目标确立、调整、检查以及批准等。此外,企业全面预算管理工作全部由预算管理机构承担,其他预算执行部门很少甚至不参与预算编制,导致全面预算管理出现执行不到位的问题。

(二)指标体系不健全

企业全面预算管理工作,未按照各个部门的特点和实际情况,制定针对的预算指标,只是从数字层面进行分解,导致员工无法准确理解自身工作目标与企业战略目标的关联,员工不知道自己能力或者水平提升后,能够为企业创造多少效益,或者完成预算目标需要付出多少努力,员工的工作创造性和主动性无法和企业价值相关联,难以激发员工为企业创造价值和效益的积极性。

三、基于战略导向的企业全面预算管理优化路径

(一)优化全面预算管理组织结构,强化战略执行预算管理

基于战略导向的全面预算管理,不仅仅是操作层的问题,还是企业决策层、管理层和高层的战略安排问题,需要改变传统只在财务部门设置预算办公室的模式。企业领导需要充分认识到全面预算管理工作的重要性,由企业最高管理层创建专门的预算委员会,由预算办公室、预算管理领导小组、预算管理委员会联合组成预算管理组织机构,由三者联合负责预算编制工作,保证预算管理和战略决策相匹配,提高预算的决策性、权威性以及独立性。

为了防止企业出现全面预算管理执行不到位的问题,还需要做好战略执行过程中的预算管理,具体包括两个方面:一方面,完善的预算监控主体,预算监控主体为上述三者联合组成的预算管理组织机构,监控对象为预算执行过程,对企业各部门、各经营环节进行全面监控。同时,为了保证全面预算监控到位,还需要全体员工的协同配合。借助科学的激励制度、奖惩制度,提高各预算监控对象的监控执行力度,审计部门、监事会以及董事会需要对预算监控过程进行监督和管理,保证预算监控执行的质量和实效。另一方面,确定预算监控重点,预算监控内容众多,想要做到面面俱到的难度较大,明确预算监控重点,针对重点内容进行监控,例如资金流动情况、业务开展情况等,能够提升全面预算监控执行质量。确定监控重点后,需要创建完善的结算中心机构,以科学的内部经营管理制度提高预算监控力度。结算中心以内部经营责任制为基础,借鉴银行关于市场调控、资金结算以及信贷等方面的经验,为企业预算监控机构业绩考核、资金调节以及预算监控等职能的发挥提供帮助。因为结算中心需要对企业内部监控重点进行管控,工作任务繁重,需要财务部门协助,对预算重点内容进行监控,这样能够保证企业全面预算管理全部职能执行到位,避免预算执行偏离预算目标的问题发生[3]。

(二)基于平衡记分卡的预算考核指标评价体系,健全考评机制

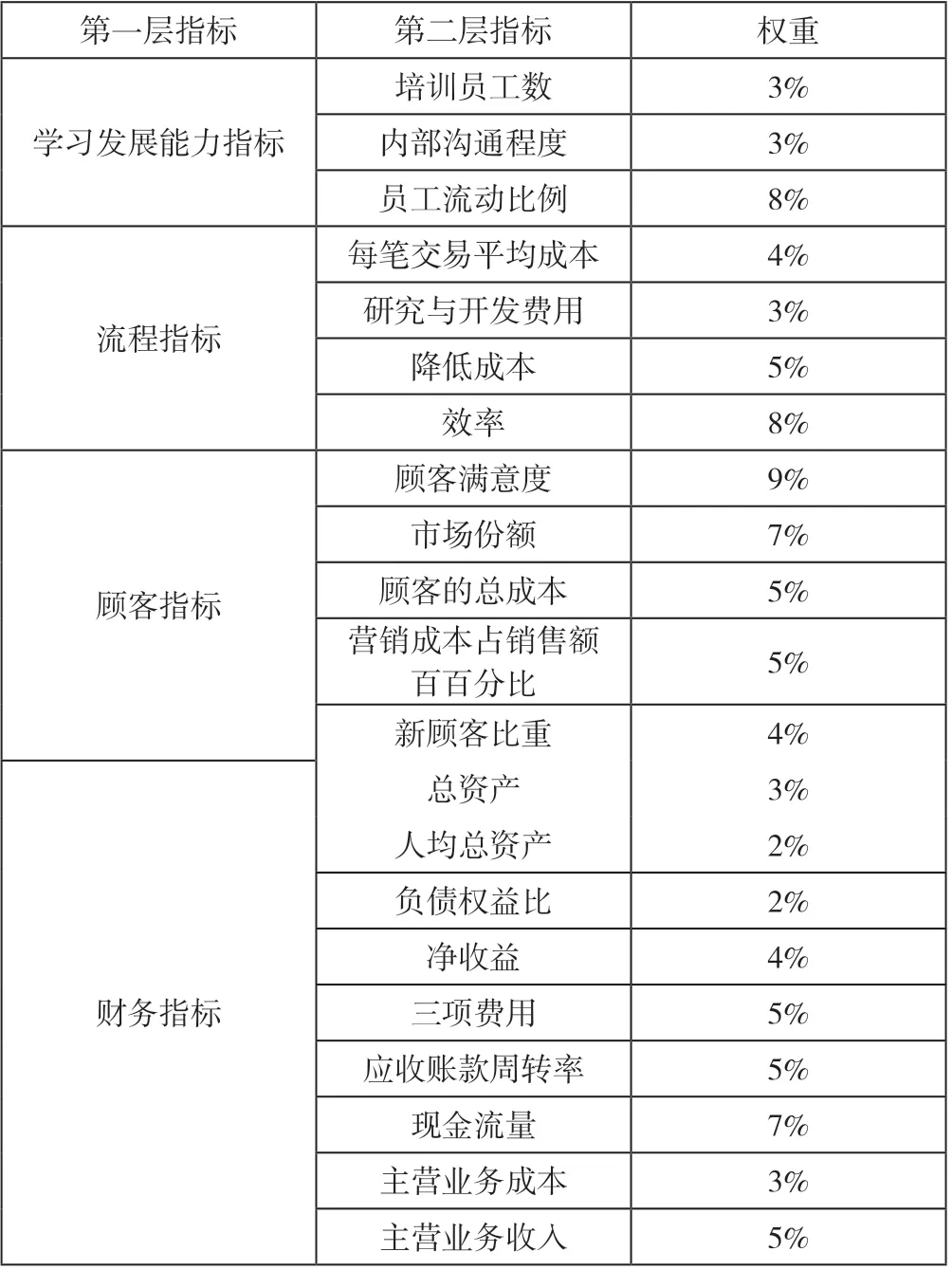

基于平衡记分卡的预算考核指标评价体系构建包括以下方面:基本流程,为了实现以战略为导向的全面预算管理,需要将利润作为预算管理的核心,制定科学的目标利润,引入平衡记分卡后,采用权重对目标利润进行评价,根据企业的战略意图,指标权重会对相同企业或者不同企业在不同发展阶段的战略产生不同影响。企业引入平衡记分卡后的第一层次指标主要包括学习发展能力指标(14%)、流程指标(权重20%)、顾客指标(30%)以及财务指标(36%),第一层次指标各自成独立的系统,包含各自的第二层指标。在进行预算考核时,需要根据不同考核指标的权重,对权重比例较大的指标进行重点考核。

表1 企业层面指标体系

同时,预算考评通常是对企业全面预算管理全过程的工作成果进行考评,以此发挥控制预算的作用。健全考评机制,能够对预算的实际执行状况进行准确反馈,以此保证能够在最短时间内了解预算工作的实际状况。在进行预算考评过程中,必须做好预算编制和后续工作,对预算编制和执行的过程进行全面监控,将预算考评作为预算执行的第一个终点,做好预算考评工作,为下一阶段工作的开始打好基础。采用预算考评机制对全面预算管理工作进行考核、评价,并根据结果对全面预算管理工作进行调整和优化,提高预算执行水平和质量。

四、结束语

综上所述,企业全面预算管理中存在许多问题,不利于全面预算管理职能作用的发挥。创建以预算办公室、预算管理领导小组、预算管理委员会联合的组织结构体系,完善预算监控主体,明确预算监控重点,加强战略执行预算管理,保证全面预算管理落实到位;创建以平衡记分卡为基础的预算考核指标评价体系,对第一层指标和第二层指标进行综合、全面考核,并做好预算考评工作,以考评结果为依据做好全面预算管理的改进工作,不断提升全面预算管理工作的效率,为企业战略目标的实现奠定坚实的基础。

猜你喜欢

当代水产(2022年1期)2022-04-26

疯狂英语·新读写(2021年10期)2021-12-07

中国石油石化(2021年8期)2021-03-30

新世纪智能(英语备考)(2019年4期)2019-06-26

铁道通信信号(2019年11期)2019-05-21

知识经济·中国直销(2018年8期)2018-08-23

知识经济·中国直销(2017年11期)2017-11-28

中国当代医药(2015年17期)2015-03-01