基于EVA-BSC的建筑企业价值驱动型业绩评价体系研究

2019-05-15 10:51罗洁娴

财会学习 2019年13期

罗洁娴

摘要:我国经济发展已进入新常态,内外部经济环境的变化,促使企业管理观念在不断转变,与之相应的业绩评价体系也发生变化。建筑企业是国民经济支柱产业,面临着发展机遇和严峻的挑战。本文通过介绍基于EVA-BSC的业绩评价体系,针对建筑企业存在的问题,为其构建了以经济增加值为核心财务指标,平衡计分卡为框架的价值驱动型业绩评价体系。旨在为我国建筑企业改进业绩评价体系,实现价值最大化提供参考思路。

关键词:经济增加值(EVA);平衡计分卡(BSC);业绩评价;建筑企业

一、引言

改革开放以来,我国建筑业快速发展,国民经济支柱产业地位在不断地加强,对经济社会发展、城乡建设和民生改善作出了重要贡献。然而,在建筑业发展成就的背后,隐藏着一些严峻的问题。虽然一些大型建筑企业依靠大体量位列世界500强前列,但是投入产出比偏低,获利能力不足,价值创造能力明显落后于国外大型建筑企业。总的来说,行业发展动力不足,建筑企业大而不强。随着中国经济的不断开放,越来越多建筑企业“走出去”,必将迎来新一轮发展机遇与挑战。为了改善我国建筑企业的现状,使之能摆脱困境,必须构建科学的、具有建筑业特色的、能真实反映企业经营业绩的业绩评价体系。

随着国内外经济环境的变化,企业管理观念也发生转变,从过去以利润最大化为目标的传统管理观念转向以价值最大化为目标的价值观,与之相适应的业绩评价体系也发生了变革。一个科学的、合理的、全面的业绩衡量方法,不但应该包含经济增加值在内的财务指标,还应该包括能够为企业创造价值的非财务指标。因此,可以将经济增加值和平衡计分卡相结合,来构建适合建筑企业的价值驱动型业绩评价体系,来提升企业价值,促使建筑企业可持续发展。

二、经济增加值与平衡计分卡的基本概念及关系

(一)经济增加值

二十世纪八十年代,Joel Stern和Bennett

Steward在美国成立思腾思特咨询公司

(Stern Steward&Co.),并首次提出经济增加值的概念,认为经济增加值(Economic

Value Added,缩写:EVA)是指经过调整的营业净利润扣除资本费用要素后的剩余价值,反映的是满足债权人和股东的投资要求报酬后的剩余利润。具体的表达式是:经济增加值=税后净营业利润-资本成本。其中,税后净营业利润是营业收入减去生产经营成本、扣除利息支出的费用与所得税后的净值;资本成本是投入的资本与加权平均资本成本率相乘的结果。经济增加值还原了企业经营业绩的真实性,降低利润操纵的风险,一定程度上更好地反映企业价值。

(二)平衡计分卡

平衡计分卡(Careersmart Balanced Score Card,缩写:BSC)是由哈佛商学院教授卡

普兰(Rober S.Kaplan)和诺顿(David P.Norton)共同提出的一种用来考察企业业绩的工具,它由财务、顾客、内部业务流程以及学习与成长四个维度组成。平衡计分卡把业绩评价与企业战略发展紧密联系起来,把战略目标转化为具体的、可量化的行为和指标,是一套能够全面反映企业经营状况的业绩评价指标体系。

(三)经济增加值与平衡计分卡的结合

经济增加值不仅是一个考核指标,更是一种管理方法、管理工具。它弥补了会计利润考核指标的缺陷,不但包含经济利润,还考虑资本投入的成本。但作为一个财务指标,它揭示的是企业过去的财务结果,缺乏前瞻性,忽略了顾客资本、人力资本和创新资本等非财务因素对企业发展的推动作用,无法预测企业未来的财务状况。

平衡计分卡按照因果关系将战略分解为四个维度,它包括了财务与非财务指标,兼顾了外部顾客和内部业务,平衡了长期目标与短期目标,反映了结果和过程,但是其财务维度涉及的财务数据忽略了债权人和股东投入的资本成本,无法很好地协调管理者与所有者之间的利益。

从上文分析可以看出,经济增加值与平衡计分卡是高度互补的,若将经济增加值与平衡计分卡进行结合,能实现优势互补,扬长避短。平衡計分卡包含了财务指标和非财务指标,非财务指标具有前瞻性,能预测企业未来经营状况,更好地将战略目标转化为具体的经营目标,兼顾了长期与短期目标,弥补了经济增加值的不足。经济增加值综合考虑所有者投入的资本所产生的机会成本,协调管理者与所有者之间的利益,弥补了平衡计分卡的缺陷。将经济增加值与平衡计分卡进行有机结合,形成一个较为综合的、全面的价值驱动型业绩评价体系,能全面的、科学的、真实的评价企业的经营业绩,有利于提高企业价值。

三、基于EVA-BSC的建筑企业价值驱动型业绩评价体系的构建

(一)价值驱动型业绩评价体系设计总思路

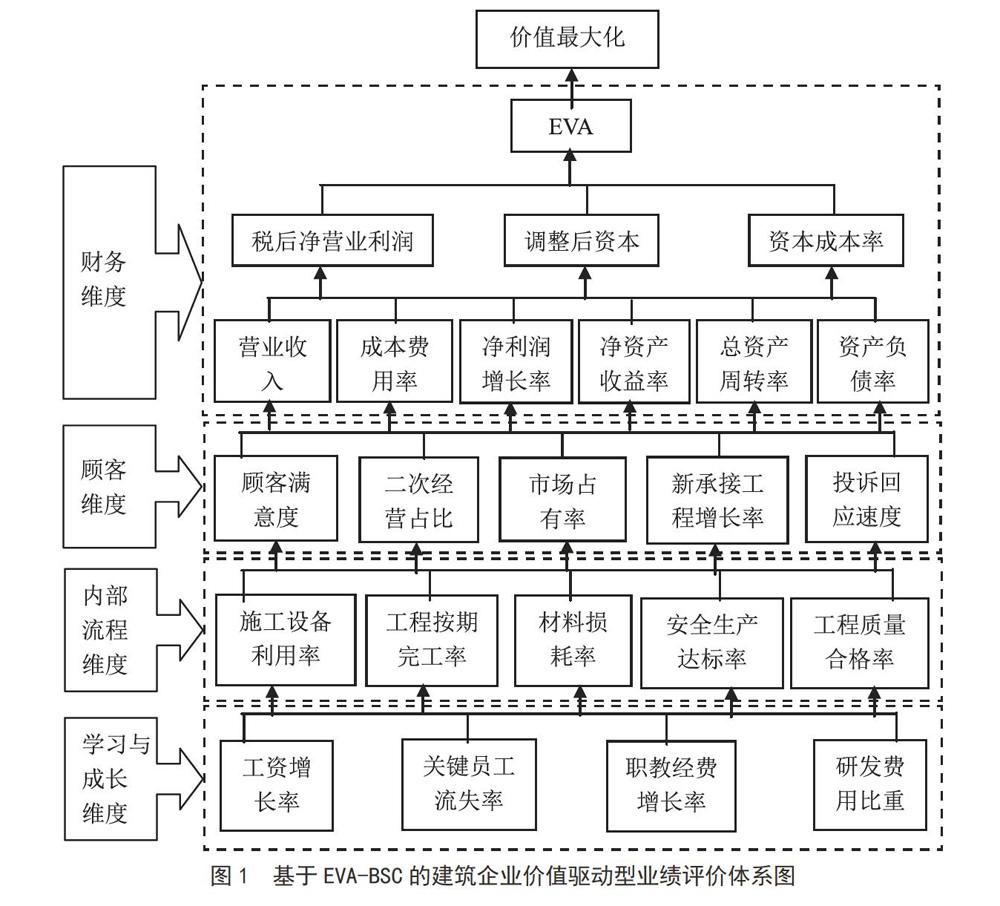

价值驱动型业绩评价体系是一个以价值最大化为目标,把经济增加值作为价值衡量的核心指标,财务、顾客、内部业务流程、学习与成长四个维度作为战略框架,结合经济增加值与平衡计分卡的业绩评价体系。在该评价体系中,经济增加值置于战略框架顶部,并根据数理逻辑关系分解,形成财务维度指标,再与顾客维度、内部业务流程维度、学习与成长维度进行关联,实现指标自上而下层层分解,目标自下而上逐步落实。价值驱动型业绩评价体系既包含经济增加值在内的关键财务指标,又包括顾客等非财务指标;既能反映价值创造结果,又能评价价值创造过程;既能促进企业内部发展,又能兼顾企业外部利益相关者;既关注具体的、短期的经营目标,又关注长期的、可持续的价值创造目标,是一个较为完善的综合性业绩评价体系。

(二)基于EVA-BSC的价值驱动型业绩评价体系的构建

结合建筑企业的特殊性和行业共性,按照上文设计总思路,构建经济增加值与平衡计分卡相结合的价值驱动型业绩评价体系。

1.财务维度。财务维度是基于EVA-BSC的价值驱动型业绩评价体系的核心,既是其他三个维度的起点,也是整个战略框架的终点。基于EVA-BSC的价值驱动型业绩评价体系是以价值最大化为中心,那么设置财务指标时候也要围绕这一目标展开,把反映企业价值创造的经济增加值指标作为核心指标,根据目前国有建筑企业毛利低、资产总量大但周转速度慢等特点,将经济增加值分解成收入、成本、资产利用效率、资本结构等几个方面,从中选取适当的评价指标,如营业收入、成本费用率、净利润增长率、净资产收益率、总资产周转率、资产负债率等。

2.顾客维度。顾客是企业之本,顾客的满意最终可以形成企业口碑,提高市场影响力。以前建筑业准入门槛十分高,需要大量的资质证明和许可审批。最近几年,建筑业“放管服”改革不断深化,简化企业资质类别和等级设置,弱化对企业资质的认证,强化个人执业资格。2018年5月,国务院办公厅正式颁布《国务院办公厅关于开展工程建设项目审批制度改革试点的通知》,在北京市、上海市、广州市等几个省市试点资质申报承诺制,减审批、强监管、优服务的转变,使得企业真实的业绩信息和业绩指标成为审批和核查的重点,企业“货真价实”的服务质量、综合实力以及诚信度变得越来越重要。对于国有建筑企业来说,顾客满意度是至关重要的、必不可缺的评价指标。除了顾客满意度指标外,还可以加入反映顾客忠诚度的二次经营占比、市场占有率、新承接工程增长率、投诉回应速度等指标。

3.内部业务流程维度。内部业务流程维度是基于EVA-BSC的价值驱动型业绩评价体系的基础。为了能提高顾客满意度,需要对内部业务流程进行改进。对于国有建筑企业来说,在施工过程中存在着各种问题和浪费,如施工人员臃肿,施工设备缺乏合理的运行方案与恰当的保养;工程施工工序安排不当导致工程延期严重;工程项目的技术要求高,工艺复杂,施工过程中材料资源利用程度不高;工程安全、质量事故频繁发生等等。因此,反映内部业务流程维度的指标可以是施工设备利用率、工程按期完工率、材料损耗率、安全生产达标率、工程质量合格率等。

4.学习与成长维度。学习与成长维度支撑着基于EVA-BSC的价值驱动型业绩评价体系,为其提供卓越成果的动力。要实现长期的业绩必须对未来进行投资,包括员工的能力、自主创新能力等方面。大多数国有建筑企业人才流动率高,尤其是工程项目核心技术人员流失较多;企业研发投入不足,没有形成自主知识产权的核心技术及产品。因此,学习与成长维度应侧重员工能力的培养,科研开发的投入。评价指标可以是工资增长率、关键员工流失率、职工教育经费增长率、研发费用占比(即研发费用占主营业务收入比重)等等。(见图1)

四、总结

建筑业发展“十三五”规划对建筑行业的发展提出了明确的目标和要求,要求建筑企业转变发展方式,增强发展动力,实现转型升级,这就需要改变经营管理模式,包括变革业绩评价体系。本文根据经济增加值与平衡计分卡相关理论以及建筑企业的特性,构建出基于EVA-BSC的建筑企业价值驱动型业绩评价体系。该体系以平衡计分卡为框架,经济增加值作为财务维度的核心指标,根据建筑企业的特点和不足,相应设置财务、顾客、内部业务流、学习与成长维度的指标,通过财务指标与非财务指标的有机结合,真实的、全面的、客观的反映企业经营业绩。本文旨在通过为建筑企业构建价值驱动型业绩评价体系提供参考和思路,帮助建筑企业转型升级,提高管理水平,提升企业价值,实现持续健康发展。

参考文献:

[1]S.戴维·扬,斯蒂芬·F.奧伯恩.EVA与价值管理:实用指南[M].北京:社会科学文献出版社,2002.

[2]刘运国,陈国菲.BSC与EVA相结合的企业绩效评价研究——基于 GP 企业集团的案例分析[J].会计研究,2007 (9):50-59.

[3]贾璐.EVA 理论在企业业绩评价中的应用[J].商业会计,2016 (06).

[4]孙明月,余明华.基于EVA和BSC相结合的业绩评价体系研究[J].中国总会计师,2018 (01).

猜你喜欢

中国集体经济(2017年1期)2017-01-04

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

企业导报(2016年20期)2016-11-05

时代金融(2016年23期)2016-10-31

商(2016年27期)2016-10-17

企业导报(2016年9期)2016-05-26