本量利模型与经济增加值的整合分析

2019-05-18 02:46李治荣

大众投资指南 2019年1期

李治荣

(山西红沟煤化工有限公司,山西 孝义 032300)

一、一般本量利模型与经济增加值之概述

一般本量利模型即CVP是在分析成本习性的前提下,揭示各变量之间的固有依赖关系。其分析过程简单且容易理解,但其不足之处是未考虑资金投入的机会成本,容易使经理人过于追求短期利益而导致经理人与股东的利益冲突。

经济增加值即EVA是基于剩余收益的绩效评估方法之一。其显著特点是注重资金占用的机会成本。经济增加值是全面评价经理人有效使用资金投入和为股东创造财富的指标,能有效地实现业绩评价、资本预算、战略目标和激励体制等多方面的协调统一。但其也存在不足之处,经济增加值是绝对指标,不便于横向间的比较分析,可比性差。

二、基于经济增加值的本量利模型之拓展

某产成品的息税前利润即税前经营利润为E,其出厂价即售价为P,单位产成品耗用经营性变动成本为V,月产销量为Q,该产成品的经营性固定成本为F,则一般本量利模型表述为:E=P×Q-V×Q-F,其中产品边际贡献M=P×Q-V×Q。

进一步将经营性固定成本按照是否对该产成品具有专属用途而细分为专属的经营性固定成本F1和联合的经营性固定成本F2,则F=F1+F2。专属的经营性固定成本可以明确地归属于某种产成品,即这种产成品不存在,该成本也就不会发生。联合的经营性固定成本由几种产成品一起承担。某产成品的息税前利润可更详细地分解为E=P×Q-V×Q-F1-F2。如果从产品边际贡献M=P×Q-V×Q中进一步扣除其专属的经营性固定成本,则其结果为“剩余边际贡献”,即剩余边际贡献N=P×Q-V×Q-F1。剩余边际贡献可以更精确地表述某产成品对企业的息税前利润这一经营目标实现的贡献多少。当剩余边际贡献大于零时,该产成品是在“盈利”;只有当剩余边际贡献小于零时,该产成品才是在“亏利”,形成实际的亏损,对企业的息税前利润造成削减而没有产生贡献,与“利润最大化”这一目标相背离。

某产成品的税前经济利润即税前经济增加值为A,息税前利润为E,与该产成品相对应的资本占用即分配给该产成品的管理用资产负债表中的净经营资产各项目金额合计为C,企业的税前加权平均资本成本率为W,则该产成品的税前资本成本额为C×W。针对该产成品的税前经济增加值的一般计算公式为:A=E-C×W。其中企业的税前加权平均资本成本率W反映了投资人对该企业提供资金而要求的税前综合的必要报酬率。管理用资产负债表中的短期净金融负债为D1,对应的税前资本成本率为K1;长期净金融负债为D2,对应的税前资本成本率为K2;所有者权益为H,相应的税后资本成本率为KH;企业的平均所得税税率为T,则企业的税前加权平均资本成本率W=D1/(D1+D2+H)×K1+D2/(D1+D2+H)×K2+H/(D1+D2+H)×KH/(1-T)。

对于该产成品对应的资本占用也可以按照相应的净经营资产各项目是否对该产成品具有专属用途而细分为专属的净经营资产C1和联合的净经营资产C2即C=C1+C2。相应的该产成品的税前资本成本额也可以区分为专属的税前资本成本额C1×W和联合的税前资本成本额C2×W。则某产成品的税前经济利润可进一步分解为A=E-C1×W-C2×W。

将一般本量利模型与经济增加值的一般计算公式进行整合,从而得到整合后的某产成品的税前经济利润的计算公式为:A=E-C×W=P×Q-V×Q-F1-F2-C1×W-C2×W

=P×Q-V×Q-(F1+C1×W)-(F2+C2×W)。

称F1+C1×W为专属固定成本;称F2+C2×W为联合固定成本。整合后的产成品成本不仅包含了传统的产成品成本信息,而且关键在于包含了该产成品对应的资本成本,称之为完全的产成品成本。其包含了与该产成品相关的直接成本、分摊的间接成本费用以及资本的机会成本,能够更好地揭示各经济变量之间的相互依存关系。可通过编制管理用资产负债表项目与产成品矩阵来对资本成本额进行详细的分配。

如果从原有的剩余边际贡献的基础上进一步减去其专属的税前资本成本额,笔者将其结果称为“经济边际贡献”,即经济边际贡献L=P×Q-V×Q-F1-C1×W。经济边际贡献可以更精确地表述某产成品对企业的税前经济利润这一经营目标实现的贡献多少。当经济边际贡献大于零时,该产成品是在“创值”;只有当经济边际贡献小于零时,该产成品才是在“损值”,对企业的税前经济利润造成削减而没有产生贡献,与“增加股东财富”这一目标相背离。

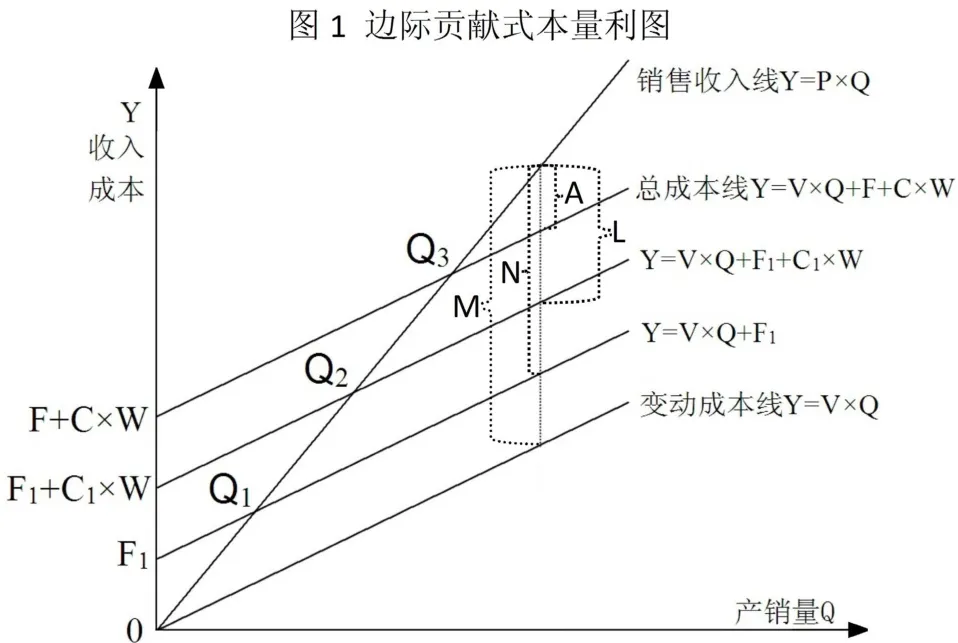

如图1所示,在一般本量利模型分析的基础上,通过向上平移变动成本线Y=V×Q不同的固定成本单位,进而得到代表不同含义的各种成本线。在图1中,Q1表示“创利点”,即从该点开始增加的产销量为企业的息税前利润做出贡献;Q2表示“创值点”,即从该点开始增加的产销量为企业的税前经济利润做出贡献;Q3表示“税前经济利润之盈亏临界点”,即从该点开始增加的产销量为企业的税前经济利润转为正值。鉴于资本成本额的固定性,使得税前经济利润之盈亏临界点Q3超过了息税前利润之盈亏临界点Q4,即Q1<Q4<Q3(息税前利润之盈亏临界点Q4在图中未做列示)。临界点由Q4上升至Q3

增加了经理人的经营管理压力。经理人须采用成本领先战略来降低成本线的斜率V或采用差异化战略来提高收入线的斜率P,从而引起临界点的降低进而扩大经济利润空间。在图1中,直观地展现了产品边际贡献M,剩余边际贡献N,经济边际贡献L及税前经济利润A依次递减,各不同决策指标从不同角度表达了对企业的贡献多少。

如果考虑所得税的影响,则税后经济利润的计算公式为:A×(1-T)=(P×Q-V×Q-F1-C1×W-F2-C2×W)×(1-T)。

三、基于经济增加值的本量利模型之相对指标分析

在一般本量利模型中,某产成品的安全边际量表示该产成品的正常产销量超过该产成品的息税前利润之盈亏临界点的多少,即只有该产成品的安全边际量才能为企业提供正的息税前利润。某产成品的安全边际率表示该产成品的安全边际量占该产成品的正常产销量的百分比,用以反映该产成品对企业生产经营的安全程度。反映经营风险的经营杠杆系数(DOL)与安全边际率存在反比关系,即DOL×安全边际率=1,因此安全边际率也间接地反映该产成品的经营风险。某产成品的产品边际贡献率表示该产成品的产品边际贡献占该产成品的销售收入的百分比,用以反映该产成品对企业息税前利润的贡献程度。某产成品的税前经营利润率表示该产成品的息税前利润占该产成品的销售收入的比重,即每单位该产成品的销售收入所能创造的息税前利润的多少。在一般本量利模型中,息税前利润=安全边际量1×单位产品边际贡献。进而推导出:税前经营利润率=安全边际率1×产品边际贡献率。

税前经济利润率表示该产成品的税前经济利润占该产成品的销售收入的比重,即每单位该产成品的销售收入所能创造的税前经济利润的多少。同理,在将资本成本额假设为经营性固定成本F的增量时,在基于经济增加值的整合后的本量利模型中,税前经济利润=安全边际量2×单位产品边际贡献。进而推导出:税前经济利润率=安全边际率2×产品边际贡献率。如图1所示,因为税前经济利润之盈亏临界点Q3>息税前利润之盈亏临界点Q4,所以安全边际量2<安全边际量1,安全边际率2<安全边际率1,而单位产品边际贡献及产品边际贡献率保持不变。还可以对税前经济利润率的驱动因素进行进一步的分解而形成更多层次的分解体系,进而进行更深入的定量分析,以找到影响税前经济利润率的关键薄弱环节以及敏感性因素。

如果将某产成品的税前经济利润的计算公式的等式两边分别除以资本占用C,则单位资本税前经济增加值A/C=E/C-W。其表示单位资本创造的税前经济利润=税前投资报酬率-税前加权平均资本成本率。这些相对指标的引入更有利于不同产品之间、不同部门之间、不同企业之间的横向分析比较,以弥补经济增加值这一绝对指标的局限性。

本量利模型与经济增加值进行有效融合,实现优势互补,将有效提升企业的经营决策水平。

猜你喜欢

ELLE世界时装之苑(2023年2期)2023-02-17

冶金经济与管理(2022年4期)2022-09-17

今日财富(2021年7期)2021-03-24

经营者(2019年11期)2019-07-25

中国自行车(2018年10期)2018-11-30

消费导刊(2018年8期)2018-05-25

中国商论(2018年10期)2018-01-27

中国乡镇企业会计(2016年9期)2016-07-12

商场现代化(2016年12期)2016-06-06

河北地质大学学报(2015年5期)2015-02-27