互助担保融资路径与风险治理

——以康得新复合材料集团股份有限公司为例

2019-05-24 09:31陆颖超黄紫薇通讯作者徐攀

消费导刊 2019年19期

陆颖超 黄紫薇 通讯作者:徐攀

嘉兴学院商学院

一、引言

近年来,在经济持续增长的情况下,我国担保行业正处于不断发展的过程中,同时一些新型担保方式如互助担保等的出现,使得担保日益发展成为国内企业融资的重要选择。然而另一方面,过度担保、违约担保等一系列问题也随之出现,引起了社会的广泛关注。根据中国银行业监督管理委员会发布的主要财务指标,截止2016年底,我国商业银行的不良贷款比率为1.74%,环比下降了0.02个百分点。这是自2012年第一季度以来持续上涨后出现的首次变化,并且2017年各季度的不良率都维持在了1.74%左右的水平,但在2018年第一季度打破了这一平稳的发展趋势。2018年5月,银保监会公布的商业银行相关财务数据显示,第一季度末商业银行的不良贷款率为1.75%,较上季度末上升了0.003个百分点。因此,如何预防和控制中小企业集群互助担保融资的风险传染已成为各界关注的热点。

二、文献综述

互助担保会影响企业价值。陈宏(2016)认为对于年内有对外担保的公司而言,其价值比当年未提供对外担保的公司低;对于那些年末留有担保余额的公司而言,其价值比年终无担保余额的公司低。[1]Kohlbeck and Mayhew(2004)证实,如果内部公司治理机制不足,将发生大规模的关联交易,同时还发现与投资相关的关联方交易能够有效地提高公司价值,而股东或执行董事等参与的关联交易则会导致公司价值的降低。[2]为关联方进行担保的金额及数量越多的企业,其偿债能力就相应地越低,这表明关联方之间提供担保对银行债权的保护作用仍有待提高(廖春良,2006)。[3]王德武等提出超出规定数额的互助担保对于接受一方来说却对公司价值起到了有利的作用,而对提供一方的公司价值起到了不利影响。[4]

互助担保融资方式下也存在着不良行为。互助担保相比于一般担保行为,被上市公司控股股东用于谋取私利的可能性更大(马亚军等,2003)。[5]王力军(2006)则通过对我国329家民营上市公司在2002到2004两年间的情况进行研究,发现这些公司的管理者多通过为关联方公司提供担保、占用关联方资金等途径,侵占了部分中小股东的利益。[6]王彦超、陈思琪(2017)提出上市公司为子公司等提供的关联担保量越多,其所面临的诉讼风险就越大,但在完善的约束机制下,关联担保能够发挥更多的正面作用,实现共赢和发展。[7]对报表理解的主观偏差及企业道德风险和机会主义行为倾向的情况也存在于互助性担保方式中,这些原因加剧企业信贷风险,银行不良贷款风险和区域金融稳定(陈少华、陈菡,2013)。[8]

综上所述,互助担保融资已成为中小企业融资的常见方式之一,它有利于满足集群内企业的资金需求,但是也存在着一些风险,最终危害企业的不断发展。当前学者的研究主要集中在理论研究和模型推导上,但是很少有学者从案例角度出发,探究中小企业集群互助担保融资路径及风险治理。

三、互助担保融资现状

促进民间资本进入实体经济中小企业集群互助担保的融资方式为部分企业解决融资难题带来了机会,但因为互助担保在我国发展时间不长,操作管理并不规范,相较于国外其制度体系并不健全,使得我国的中小企业在互助担保的过程中存在很多问题,企业自身需面临较大的财务风险,影响相关联的企业,就会产生一连串的风险问题。因此,有必要先对中小企业集群互助担保融资现状进行分析和了解。本文将以长三角地带的A股上市公司中,非金融类的中小企业为研究对象进行细致的分析,并在此基础上,对比案例公司,提出针对性的治理措施。

(一)参与担保的中小企业逐年增加

表1 2011年-2016年参与担保的中小企业情况表

从表1可以了解,参与担保的企业在2011年至2016年逐年上升,这表明担保融资方式被更多的企业所采用,推广度逐渐提升,更多的企业选择担保这一渠道来缓解自身的融资不足问题;从担保总额可以看出,担保融资的金额较大,平均而言,每家的担保金额都在逐年递增,担保总额和平均担保金额在2014年和2015年有显著的提升。

(二)关联担保现象显著

由图1 可知,从担保类型的角度来说,关联担保的现象显著,在2016年关联担保占比超过了60%。尽管2000年发布的相关通知中,严令禁止了上市公司为重要股东及其控股子公司、关联公司或个人提供担保,但是关联担保现象依旧居高不下。相比于非关联第三方,关联企业之间更易于形成担保关系,因为紧密的利益关系,值得信赖的关联担保可以解决企业的发展融资资金难题,由此也带来了更大的潜在风险。

(三)过度担保现象严重

图1 2011年-2016年关联担保占比变化图

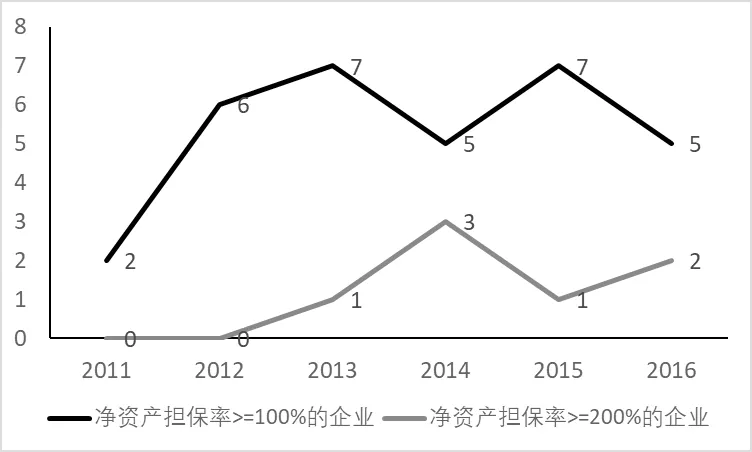

图2 2011-2016年中小企业净资产担保率分布图

通过对图2的观察,我们发现自2013年,净资产担保率不低于200%的企业数量开始增加,同时该指数不低于100%的企业每年都存在,且其数量不断上升,这些企业都存在很高的违约风险。2011年至2016年都存在过度担保企业应该要引起行业的重视,因为这些企业并没有承担担保风险的能力,一旦这些企业发生违约,企业的全部净资产并不能承担其所担保的总额,使得风险在整个集群互助担保圈中蔓延,而其不断传播会带来风险的高度集中,这将对区域或产业经济的发展产生严重的不利影响。

四、康得新公司互助担保融资路径及风险分析

(一)公司简介

康得新复合材料集团股份有限公司是一家在2001年8月成立的材料高科技企业,公司致力于以光电材料和预涂材料为核心的新材料,康得新公司的三大主要主营业务为3D、SR、大屏触控为核心的智能显示以及碳纤维,专注于六大核心市场(消费、新能源、医疗保健、交通运输、新兴行业、智慧城市和智能生活等)。

(二)康得新担保融资路径分析

1.对外互助担保

表2 康得新公司对外互助担保情况表

由表2可知,康得新为山东泗水康得新复合材料有限公司提供3次担保,2013年担保金额12666.67万元,担保尚未履行完毕;2014年与2016年提供担保2197.77万元和2310.71万元,这两笔担保已履行完毕。考虑到对外担保的对方公司的实际经营情况难以把控,康得新对外担保业务较少,担保金额较小。

2.对内互助担保

由图3可知,康得新公司关联方担保总金额大幅度上升,从2013年的509847.7万元上升到2017年的1223759.03万元。就2017年关联担保情况来看,张家港保税区康得菲尔实业有限公司、北京康得新功能材料有限公司、张家港康得新光电材料有限公司受到康得新公司提供担保期多为1年的一般型担保;为江苏康得新智能显示科技有限公司提供实际担保金额为27000万元的担保期为7年的一般型担保;为智得卓越企业有限公司提供实际金额为196026万元的担保期为3年的一般型担保。

江苏康得新智能显示科技有限公司是康得新的全资子公司,2016年09年01日,智能显示公司与中国工行张家港分行订立质押合同。以所持有的上海玮舟微电子科技有限公司的估值为51800万元的100%股份为质押物,担保期限为7年。

总之,康得新公司既提供对外担保也提供对内担保,但对外担保只占担保金额的小部分,关联担保则是康得新最主要的融资渠道,涉及金额较大,担保关系较为复杂。

(三)康得新互助担保融资风险分析

图4 2013年-2017年康得新公司实际担保总额占公司净资产比重图

根据康得新2103年-2017年实际担保总额占公司净资产的比率图(如图4所示)。从图2可以看出,康得新公司担保总额占公司净资产比重在2013年-2107年都保持在60%以上,在2013年达到净资产的135.36%,以及在2015年的83.49%,因为高比率的担保总额,巨大的担保风险随之而来,

表3 康得新担保相关项目金额分析表

表3所示,康得新给资产负债率超过70%的公司提供了大额担保,这部分的担保风险非常大。这些被担保对象资产负债率在70%以上,财务风险相对较高,一旦现金流不足,出现断裂,不能及时偿还,康得新将被迫承担这部分债务。从表3也可以解读出,康得新担保总额中除去其净资产50%之外的金额在320000万元左右,占到公司总资产较大部分,由此带来的担保风险不容忽视。

五、康得新公司互助担保风险治理建议

(一)实行互助担保全过程风险管理

在施行担保的资格信用评估、审核、合同签订、流程跟踪、公司担保终止等各个流程,应加强风险管理。应始终关注借款方及其整个公司集团的生产经营状况,财务状况和重大资产处置情况,严格监督及管控企业担保的每一个阶段。

康得新所承担的担保是公司发生财务损失较大的风险之一,基于此公司应当制定相关规范加强担保管理与控制。结合目前市场状况,对对方的财务状况、资金持有量、信用记录等各因素进行收集与分析,制定标准对关联方进行评估和划分,确定相应的担保额度和期限。

(二)避免过度担保

企业应加强自身担保实力评估,理性决策,拟定警戒范围,避免过度担保,对于超出警戒的担保行为要非常慎重,防止融资决策的失误;制定科学的筹资方案来分散风险,比如合理错开担保期限等等,避免因为不确定性的经营现金流量而带来集中的大额还款压力。

公司通过互助担保为其关联企业提供融资资金的数额越大,所产生的担保风险也相应地越高。因此应根据项目的风险特点,设计多样化的担保融资方案,不根据主观方式确定,而是采用科学的统计分析方式,在充分考虑保证金率等各方因素情况下,得出企业可接受的且风险较小的担保方案。

猜你喜欢

地方财政研究(2022年5期)2022-06-30

财会月刊·上半月(2022年5期)2022-05-17

现代商贸工业(2020年19期)2020-06-21

中国管理信息化(2020年10期)2020-06-04

今日财富(2019年30期)2019-11-16

电脑报(2019年4期)2019-09-10

福建质量管理(2019年15期)2019-03-26

证券市场周刊(2017年26期)2017-07-31

上海故事(2016年12期)2016-12-09

股市动态分析(2015年33期)2015-09-10