汇率跳跃风险对跨国并购的影响研究*

2019-05-24 03:04朱佳青李广众

中山大学学报(社会科学版) 2019年3期

朱佳青,李广众

一、引 言

自1973年布林顿森林体系崩溃以来,美国等主要发达国家开始实行自由浮动汇率体系,汇率波动急剧增强,汇率波动问题也逐渐成为国际经济和国际金融领域的关键问题。与此同时,在过去20多年里,跨国并购作为企业进行快速扩张的重要手段之一,在全球范围内实现了快速增长。联合国贸易与发展会议(United Nations Conference on Trade and Development, 简称UNCTAD)公布的数据显示,1996年全球跨国并购收购案例一共发生6 136宗,收购金额1 412亿美元;到2016年,全球跨国并购收购案例一共发生10 725宗,增长75%,收购金额8 869亿美元,增长528%。那么,跨国并购作为一国参与全球生产网络的主要方式之一,受到了汇率波动的何种影响?

在国际经济学领域,已有不少文献探讨汇率波动对跨国并购的影响。从理论上来说,汇率变动将影响企业的预期现金流和利润进而影响企业对东道国市场的进入和扩张选择。根据实物期权理论,汇率不确定性的上升将推迟企业的对外投资行为(Campa, 1993)。相反,对风险厌恶(risk-averse)的企业来说,汇率不确定性的上升也可能促使企业将对外直接投资作为出口的替代方式(Cushman, 1985; Goldberg & Kolstad, 1995)。相比理论方面的研究,更多的研究是从实证方面来检验两者之间的关系,但所得的结论也不尽一致。Aguiar & Gopinath (2005)发现1996—1998年东南亚货币危机期间,外国企业对东南亚国家企业的跨国并购显著增加。使用193个国家1990—1999年的数据,Di Giovanni (2005)发现汇率波动的增加对跨国并购具有显著的促进作用,而使用101个国家1989—2005年期间的样本数据进行研究时,Hyun & Kim (2010)并没有发现汇率波动对跨国并购具有显著影响。

国内相关文献主要从汇率波动对对外直接投资(FDI)的影响这一角度来展开研究,关于汇率波动对跨国并购影响的研究仍然较为缺乏。例如,周华(2007)研究发现,东道国货币贬值是否有利于吸引FDI 取决于该国FDI是以水平型还是垂直型为主。王自锋(2009)使用1993—2003年全球多个发达和发展中国家样本的研究发现,双边实际汇率的波动程度对FDI 的影响很弱, 这是由于跨国公司采取了有效的汇率风险管理。毛日昇和郑建明(2011)从理论和实证的角度考察了人民币实际汇率不确定性对东道国市场导向型和出口导向型外商FDI择机进入东道国市场的影响,研究结果表明,人民币实际汇率不确定性的增加对两种类型的FDI择机进入均存在显著的抑制作用。虽然上述研究对汇率波动对跨国并购的影响分析具有较好的借鉴价值,但跨国并购与FDI的其他组成部分(绿地投资)具有显著区别(李善民和李昶,2013);此外,跨国并购投资一直是FDI的主要组成部分,UNCTAD(2015)公布的数据显示,跨国并购交易额占据了FDI总额的66%,因此有必要对汇率波动对跨国并购的影响单独进行考察。

通过对国内外文献的梳理可以发现,由于受到技术上的限制,研究者主要使用标准差或方差作为波动性的替代变量,而忽略了外汇价格偶然性的大幅波动,即汇率跳跃风险的存在。资产价格跳跃作为波动性的重要组成部分,与连续性价格波动存在显著区别。对于预期到的连续性价格波动可能带来的损失,企业或投资者可以使用远期等金融衍生工具进行对冲,但资产价格跳跃是偶然性的、难以分散的风险 (Eraker et al., 2003;Bollerslev et al., 2008;Bollerslev et al., 2016),无法通过金融衍生工具规避。未预期到的汇率大幅变动可能给企业带来巨额损失。例如,据2016年中国国航(601111)和南方航空(600029)披露年报显示,2015年国航受人民币汇率波动影响发生汇兑损失51.56亿元人民币,同比增加47.96亿元;2015年南航受人民币汇率波动影响发生汇兑损失达57亿元,同比增加54亿元。南航在年报中解释称,巨额汇兑损失产生的主要原因是受央行人民币中间价汇改及美联储加息影响,美元兑人民币汇率升幅较大。因此,相比连续的、可以进行对冲的汇率波动风险,企业的投资行为更有可能受到的是偶然性的大幅汇率波动,即汇率跳跃风险的影响。那么,汇率跳跃风险是否影响企业跨国并购?如果具有显著影响,其作用渠道是什么?

为了回答上述问题,本文将从宏观层面考察汇率跳跃风险对企业跨国并购行为的影响。本文首先利用ARJI模型估计香港对全球38个国家1990—2009年间双边汇率的跳跃风险,在解决了跨国并购与汇率波动的逆向因果关系以及引力模型OLS估计中存在的异方差和样本选择偏差问题后,实证结果表明,双边汇率跳跃频率的增加显著降低了并购国(母国)企业对目标国(东道国)企业的跨国并购总额。进一步的机制分析发现,汇率跳跃对跨国并购的抑制作用是通过信贷约束的渠道实现的。

与已有文献相比,本文在以下几个方面有所贡献:第一,本文从汇率偶发性跳跃风险的角度考察了汇率不确定性对企业跨国并购行为的影响,并对其潜在作用机制进行了初步探索,拓展了这类文献的研究视角;第二,本文通过使用特定样本解决了汇率不确定性对跨国并购影响研究中存在的逆向因果关系所导致的内生性问题,并使用前沿的计量经济学技术解决了引力模型OLS估计中存在的异方差和样本选择偏差问题,从而证明汇率跳跃风险对跨国并购具有显著影响。本文对人民币国际化进程中中国企业汇率风险管理与“一带一路”背景下中国企业“走出去”战略的实施具有重要现实意义。

论文余下部分安排如下:第二部分对实证模型、数据以及变量进行定义,第三部分报告基本模型的实证结果,并进行潜在的作用机制分析;最后是本文研究结论与启示。

二、实证模型、样本与变量

针对汇率波动性对跨国并购的理论研究表明,汇率波动既可能对跨国并购产生正向作用,也可能产生负向作用。在实证研究方面,研究者主要使用了标准差作为波动性的替代变量,而忽略了外汇价格的偶然性大幅波动,即汇率跳跃对跨国并购的影响。使用标准差衡量的汇率波动率只反映了价格波动的连续部分,这在某种程度上是可预测和对冲的,而汇率跳跃风险作为一种难以分散的风险,可以更好地捕捉汇率波动对跨国并购产生的影响。

本文主要从宏观层面来研究汇率跳跃风险对企业跨国并购行为的影响。在模型估计方面,Aviat & Coeurdacier (2007), Di Giovanni (2005)以及Portes & Rey (2005)的相关研究使用了引力模型(gravity model)对对外直接投资的影响因素进行分析,然而,这一方法存在以下两个缺陷可能导致模型估计有偏:

第一,将跨国并购交易总额取对数后作为被解释变量。首先,由于观测值可能存在零值,即某年某国企业对另一国企业没有发生任何并购行为,这一观测值被取对数后将无法进入最终估计的样本当中,导致最终的估计存在样本选择偏差的问题。其次,根据Santos Silva & Tenreyro (2006)和Tenreyro (2007)的研究,在对数化(非线性变化)引力模型的被解释变量后,被解释变量原始值的异方差形式会发生改变,从而导致模型的非一致估计。

第二,可能存在的逆向因果关系。一方面,汇率波动将影响一国对另一国的跨国并购水平;另一方面,一国对另一国的跨国并购水平也会对汇率波动产生影响:如果两国对彼此跨国并购的依存度很高,则两国政府会使汇率保持相对稳定以避免汇率波动产生的经济损失。因此,简单的将汇率波动的代理变量放入引力模型而不考虑跨国并购和汇率波动的逆向因果关系会产生有偏估计。

为了解决第一个问题,本文使用Santos Silva & Tenreyro (2006)提出的泊松伪最大似然估计方法(Poisson pseudo-maximum likelihood,PPML),该计量技术不需要对被解释变量取对数,因此,取值为零的观测值也纳入估计当中,避免了第一类问题所导致的有偏估计。

针对第二个问题,本文使用香港与38个国家1990年至2009年的双边并购数据进行估计[注]样本中香港既可能是并购方所代表的地区,也可能是被并购方所代表的地区,最初的估计过程中我们总共考虑了77个曾与香港发生跨国并购交易的国家,但由于ARJI模型估计中只有38个国家对香港的双边汇率跳跃频率是时变的,因此在最终的实证研究中我们只考虑这38个国家。。由于自1983年起,香港政府实行了港币对美元的联系汇率制度,因此,使用香港与第三方国家1983年以后的数据进行估计可以避免跨国并购对汇率波动产生的逆向影响。这是因为,由于美元对该38国汇率并不是固定的,港币对该38国汇率仍然存在波动,但港币对该38国汇率的波动完全是美元对该38国汇率的波动导致的,而且香港与第三方国家经济活动在很大程度上是外生的,因此我们认为使用这一样本可以排除逆向因果关系对研究结果的干扰。国家列表如表1所示。

表1 国家列表

结合上文的分析,本文计量模型设定如下:

MAi,j,t=exp[α0+α1lnjumpi,j,t+α2Xi,j,t+γt]+εi,j,t

(1)

其中,MAi,j,t代表年度t内并购国i的企业对目标国j的企业进行并购的总额,lnjumpi,j,t代表t年内并购国i对目标国j双边汇率跳跃频率的对数形式,Xi,j,t为其他控制变量,将在表2给出,α0代表截距项,γt代表年度虚拟变量,εijt是随机误差项,εijt~N(0,σε2)。在不存在内生性的情况下,使用PPML方法估计的系数可以表示为[注]为方便表示,下式中也包含汇率跳跃频率。:

(2)

这也意味着以下一阶条件成立:

(3)

此外,为了比较PPML估计结果与传统引力模型中使用的OLS估计结果的差异,本文还将对以下模型进行OLS估计:

ln(MAi,j,t)=α0+α1lnjumpi,j,t+α2Xi,j,t+γt+εi,j,t

(4)

最后,表2提供了所有变量的定义及数据来源[注]作者感谢暨南大学产业经济研究院李杰教授提供的数据支持。。

表2 变量汇总

(一)汇率波动率和汇率跳跃频率

为了获得时变的汇率跳跃风险指标,本文借鉴Chan & Maheu (2002)以及Maheu & McCurdy (2004)提出的ARJI模型对香港对全球38个国家在1990—2009年期间的双边汇率月度数据进行跳跃风险估计。具体模型设定如下:

首先,汇率收益率的表达式为

(5)

(6)

其中Φt-1为t-1期可获得的所有信息。基于t-1期可获得的信息的t期条件跳跃频率λt服从ARMA (1,1)过程:

(7)

基于t期信息的t期跳跃次数nt等于j的条件概率可以表示为:

(8)

其中f(Rt│nt=j,Φt-1)表示基于t-1期信息且t期跳跃次数等于j的收益率Rt的条件密度。而基于t期信息且t期跳跃次数等于j的收益率Rt的条件分布可以表示为

(9)

那么,基于t-1期信息的收益率Rt的条件密度可以表示为:

(10)

至此,我们可以构造基于t-1期信息的t期内条件波动率:

var(Rt│Φt-1)=ht+(δ2+θ2)λt

(11)

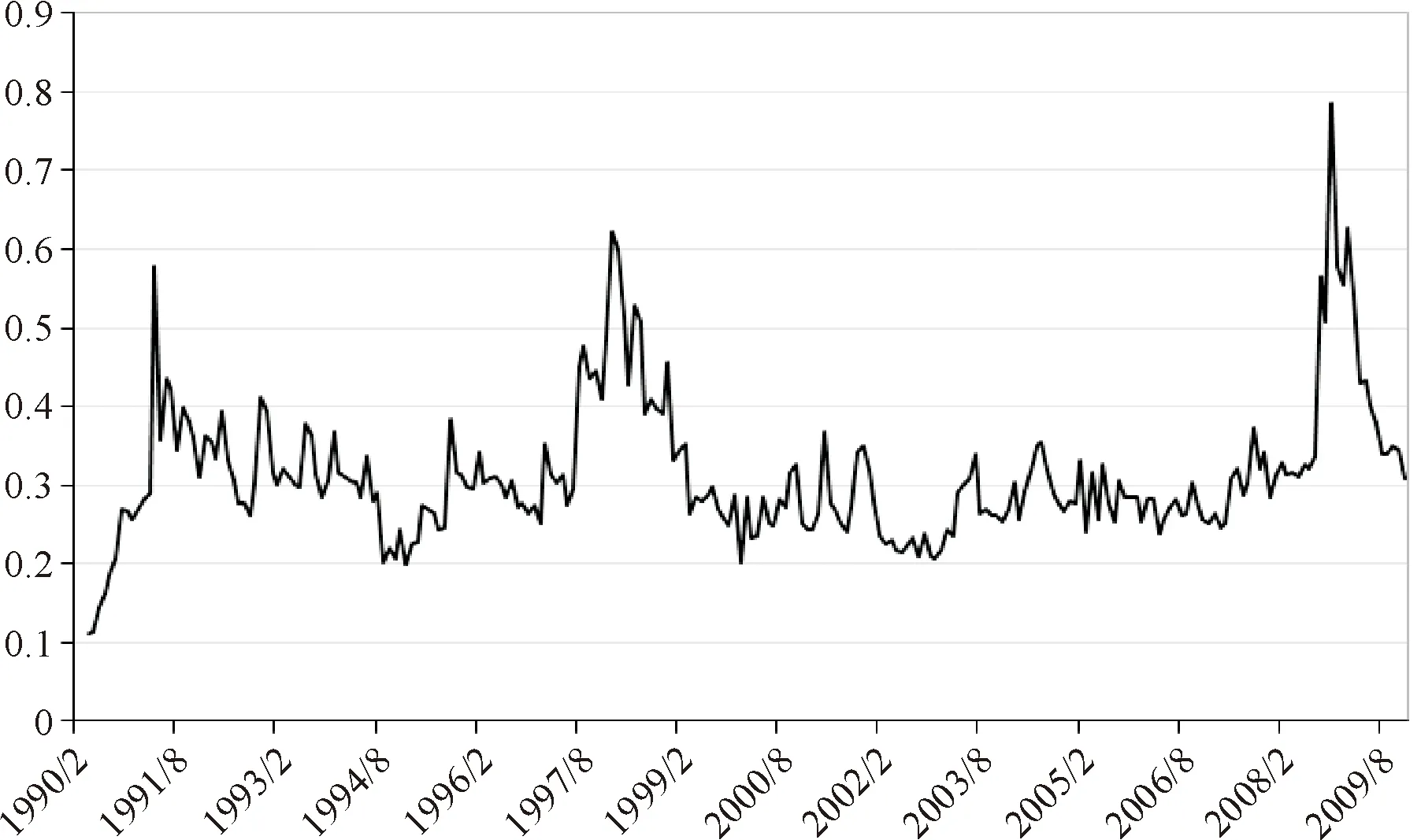

图1显示了样本期内港币对各国货币双边汇率跳跃频率的均值随时间变化的趋势。样本期内三个高频率汇率跳跃发生在1991—1992年美国经济危机期间、1997—1998年东南亚金融危机期间及2008—2009年次贷危机期间。因此,图1结果表明ARJI模型可以很好地捕捉汇率跳跃风险的时变特征。

图1 样本内港币对各国货币汇率跳跃频率均值

(二)其他控制变量

Di Giovanni (2005)的研究发现,本国金融市场的发展对本国企业进行对外投资具有显著的促进作用;另一方面,Bilir et al. (2014)的研究发现,目标国金融市场可以为潜在的进驻企业提供资金支持,因此目标国金融市场的发展也可以促使跨国企业在当地建立更多的分支机构。为此,本文将引入并购国及目标国金融发展水平的代理变量作为控制变量,借鉴Chan & Manova (2015)和Beck et al. (2010),使用本国私人部门的银行信贷水平(Domestic bank credit to the private sector)占GDP的百分比作为一国金融发展水平的代理变量,这也是文献中衡量一国金融市场发展水平的标准方法。

此外,由于出口与对外直接投资存在着替代或互补的关系(毛其淋和许家云,2014;Di Giovanni, 2005),汇率波动与跨国并购的关系也可能是缺省变量偏差导致的。为了控制这一内生性问题,我们将t年内并购国对目标国的出口贸易总额引入基本回归模型作为控制变量。最后,借鉴Aviat & Coeurdacier (2007)、Di Giovanni (2005)以及Portes & Rey (2005)的研究,本文还引入了两国距离、两国是否使用同一种语言,以及两国规模等标准引力模型中常用的变量作为本文实证模型的控制变量。表3提供了除语言和距离外所有变量的描述性统计。

表3 描述性统计

三、模型的实证结果

(一)汇率跳跃与跨国并购:总体样本回归结果

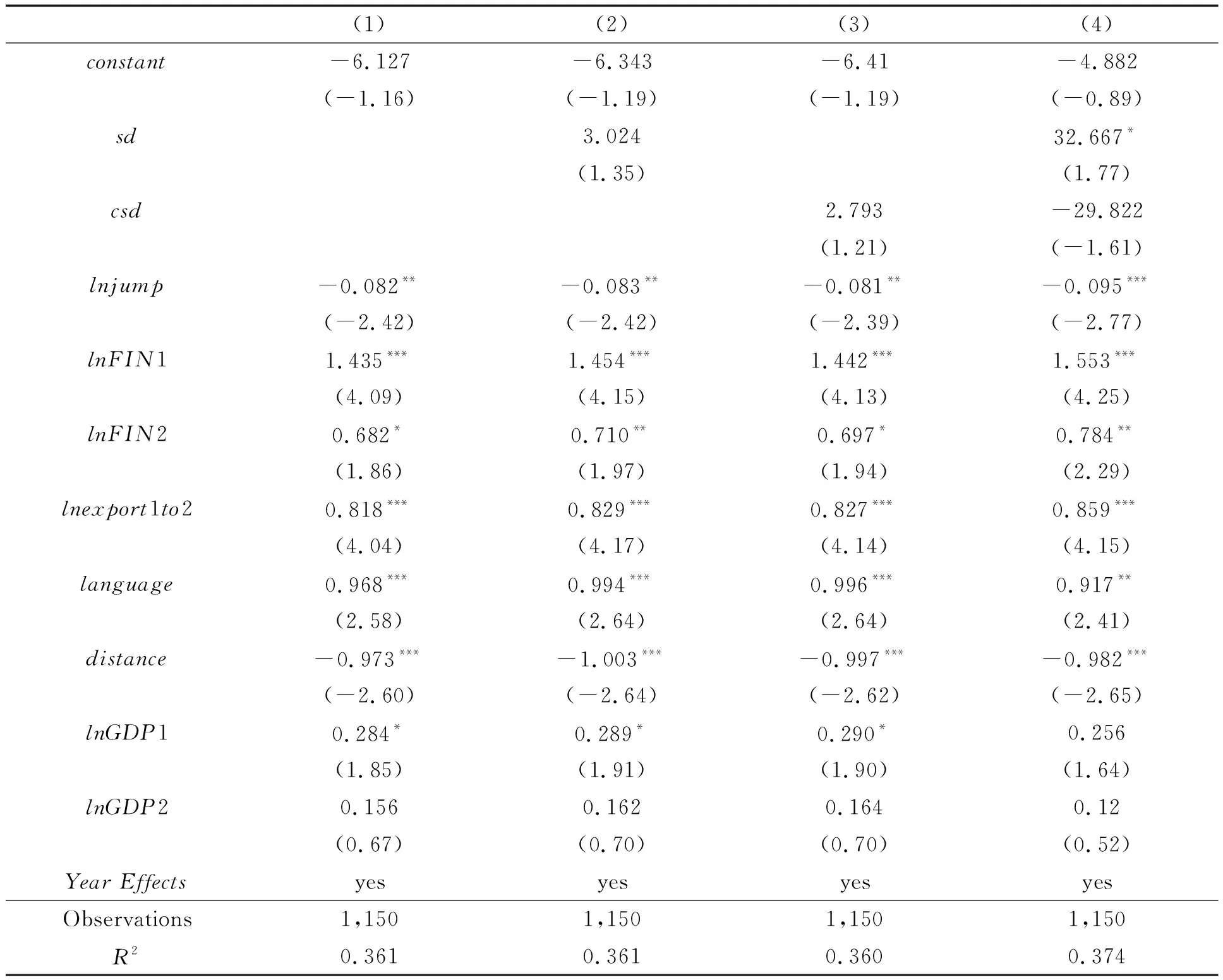

表4报告了对基本模型(1)的PPML估计结果,表5报告了对基本模型(4)的OLS估计结果。对比表4和表5的估计结果可以发现:(1)不论在OLS还是PPML回归中,本国金融发展程度(lnFIN1)和目标国金融发展程度(lnFIN2)均对跨国并购具有促进作用;(2)出口与跨国并购的关系表现为互补而非替代,但在OLS估计中出口的互补作用不显著;(3)经典引力模型中使用的语言(language)和距离(distance)变量的系数符号与预期一致,但在OLS估计中距离变量的作用不显著;(4)本国和目标国规模(lnGDP1、lnGDP2)的系数符号在PPML估计中与预期一致,但在OLS估计中本国规模(lnGDP1)的系数符号与预期相反;(5)PPML估计的拟合优度在0.36左右,比OLS估计的拟合优度(0.30左右)高20%;(6)相比表4的PPML估计,表5的OLS估计中被解释变量MA的大量零值被舍弃,具体地,表4总共有1,150个样本,而表5中只有365个样本;最重要的是,(7)除表4第(4)列以外,在所有的回归中,汇率波动(sd)和汇率波动连续部分(csd)对跨国并购的作用均不显著,但汇率波动的非连续部分,即汇率跳跃(lnjump)对跨国并购的影响在PPML估计中显著为负。

表4 汇率跳跃与跨国并购的PPML估计结果

注: 括号内为t值;*表示在10%水平上统计显著,**表示在5%水平上统计显著,***表示在1%水平上统计显著。

(二)潜在机制分析:分组样本回归结果

PPML估计结果表明,汇率跳跃对跨国并购具有抑制作用。已有研究表明,汇率不确定性对企业投资行为的影响可以通过信贷约束的渠道实现(Bernanke & Gertler, 1990; Demir, 2013),当企业存在信贷约束时,未预期到的汇率冲击将抑制企业投资行为。本文将使用三种方式检验这一效应的存在。

首先,我们根据并购国对外负债水平占GDP的比率进行分组[注]对外负债数据来自Lane and Milesi-Ferretti (2007)。。如果汇率跳跃对跨国并购的抑制作用是通过信贷约束的渠道实现的,那么对外负债水平更高的组更加可能受到信贷约束的影响(binding

表5 汇率跳跃与跨国并购的OLS估计结果

注: 括号内为t值;*表示在10%水平上统计显著,**表示在5%水平上统计显著,***表示在1%水平上统计显著。标准误的估计为修正异方差的White异方差稳健标准误估计。

credit conditions),可以预期汇率跳跃对跨国并购的抑制作用将更加明显。本文分别根据对外负债水平的均值和中值进行分组,将对外负债水平大于样本均值(中值)的组作为高负债组,将对外负债水平小于等于样本均值(中值)的组作为低负债组。表6的(1)—(4)列报告了相应的回归结果。回归结果显示汇率跳跃对跨国并购的抑制作用在高负债组更强也更加显著,与预期一致。

其次,本文根据并购国的标准普尔长期主权信用评级(外币计价债务)(S&P’s long-term sovereign credit ratings (foreign currency denominated debt))小于或大于等于AA+进行分组,小于AA+的组面临一定的信贷约束,大于等于AA+的组基本不存在信贷约束。回归结果在表6第(5)、(6)列给出。回归结果表明,汇率跳跃对跨国并购的影响只在S&P信用评级小于AA+的组显著为负,这一结果进一步验证汇率跳跃对跨国并购的影响是通过信贷约束渠道实现的。

最后,如果汇率跳跃对跨国并购的影响是通过信贷约束渠道实现的,我们可以预期汇率跳跃的抑制作用在经济危机期间将更加显著,这是因为经济危机期间企业更有可能受到信贷约束的影响。因此,我们将样本组根据不同时间段分为正常期和经济危机期。正常期包括1990—1995年及1999—2006年,经济危机期则包括1996—1998年东南亚金融危机期和2007—2009年美国次贷危机期。表7报告了按时间段分组的子样本回归结果。回归结果与预期一致,东南亚金融危机期间汇率跳跃对跨国并购的抑制作用显著强于其他时间段。由此可见,作为东南亚金融危机的受灾区之一,香港与世界各国的跨国并购交易受到了汇率冲击严重影响。另一方面,次贷危机期间汇率跳跃对跨国并购的影响很小且不显著,这在一定程度上表明香港受到次贷危机的波及比较小。

表6 汇率跳跃与跨国并购的子样本检验:按信贷约束分组

注: 括号内为t值;*表示在10%水平上统计显著,**表示在5%水平上统计显著,***表示在1%水平上统计显著。

表7 汇率跳跃与跨国并购的子样本检验:按时间段分组

注: 括号内为t值;*表示在10%水平上统计显著,**表示在5%水平上统计显著,***表示在1%水平上统计显著。

四、结论与启示

随着人民币国际化进程的不断推进,人民币汇率波动逐渐表现出市场化特征,汇率风险对企业财务决策以及公司价值的影响越来越显著。针对人民币对全球各主要货币汇率波动风险不断加大的情况,商务部鼓励金融机构要开发更多的汇率避险产品,同时建议企业要进一步加强汇率风险管理,更多采用汇率避险工具,扩大人民币结算规模,增强应对汇率风险的意识和能力。在此背景下,考察汇率极端跳跃风险对企业跨国并购行为的影响具有重要的理论和现实意义。鉴于本文研究所发现的汇率跳跃风险对企业跨国并购的抑制作用以及汇率跳跃风险难以进行对冲规避的特性,货币当局应注意防范汇率极端跳跃的频繁发生,从根本上帮助企业规避汇率跳跃风险对其对外直接投资决策产生的不利影响。另一方面,根据本文的研究发现,增强本国企业的外部资金可获得性、缓解企业信贷约束也可以减弱汇率跳跃风险对企业跨国并购行为的抑制作用。

综上,本文研究对于完善我国汇率政策、促进经济增长具有重要的价值与意义,研究不仅服务国家战略的重要需求,也能够满足企业优化投资决策、提高公司价值的现实需求。研究对人民币国际化进程中中国企业汇率风险管理与“一带一路”背景下中国企业“走出去”战略的实施具有重要现实意义。

猜你喜欢

今日农业(2021年14期)2021-10-14

今日农业(2021年5期)2021-05-22

海峡姐妹(2020年9期)2021-01-04

今日农业(2020年20期)2020-12-15

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

海峡姐妹(2019年8期)2019-09-03

中国外汇(2019年11期)2019-08-27

今日农业(2019年12期)2019-08-13

中国外汇(2019年23期)2019-05-25