基于“选择权贷款”模式下的中小企业融资研究

2019-05-25 02:45张晶王云媛何慧娜张勇

大众投资指南 2019年16期

张晶 王云媛 何慧娜 张勇

(吉首大学数学与统计学院,湖南 吉首 416000)

一、引言

中小企业是解决就业的主要渠道,是大型企业的重要伙伴,现在正逐步成为我国发展社会生产力的主力军,大力发展中小型企业对我国经济成功转型,扩大城镇就业,缩小社会贫富差距具有重要的意义[1]。中小企业融资难,是近年来制约我国中小企业发展的最主要的瓶颈。一方面,中小企业贷款收益与风险不匹配,由于中小企业具有信用观念薄弱、缺少有效抵押物、抗风险能力弱等特征,商业银行在其信贷业务中往往承担了较高的风险,却仅能收取其相对较低的贷款利息而不能享受其成长后的溢价收益。另一方面,分业经营又限制了商业银行的业务范围,我国目前处于分业经营状态,《商业银行法》《贷款通则》等法律法规规定银行不能直接对企业进行投资。于是,一款结合市场需求和政策环境的产品——选择权贷款就应运而生了,该产品还为发展不规范、信用度相对较低的商业投资机构增加了投资机会。本文将根据该产品的业务模式特征构建数学模型,分析该模式的优点与不足,推动该模式的进一步发展。

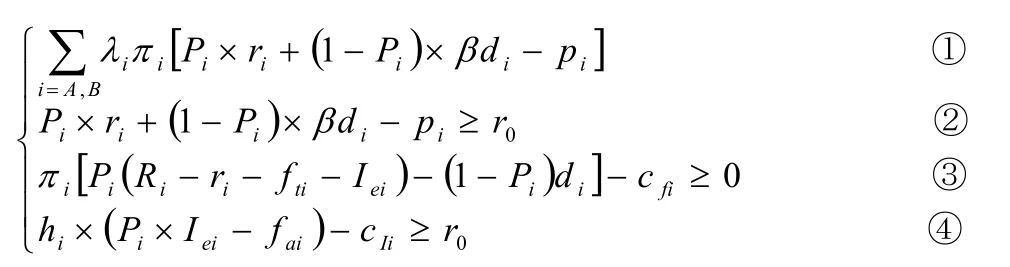

二、传统信贷交易合约模型

现假定金融交易市场双方都是理性的[2]。市场上有低风险融资者A和高风险融资者B两类融资者(中小企业)拟融资上市,其对应的上市成功率为Pi(0≤PB≤PA≤1,i∈{A,B})且A与B对自身的风险非常清楚,但由于市场信息的不对称,银行仅能通过过去经验确定风险类别客户的比例为λi(λA+λB=1)。一方面,假定银行贷款的放贷概率为πi,贷款收益为ri,无风险收益为r0,对融资者提供抵押品的要求为di,抵押品的处理净收益为βdi(β∈ [0,1]),另外购买相应的看跌期权锁定抵押物风险[3],期权费为pi,,使得βdi≤ri。融资者所对应的上市成功收益为Ri,失败收益为零,融资成本为cfi。另一方面,投资机构通过自行寻找目标企业并在其上市前对其进行股权投资(如目标企业无法按预定时间完成上市目标或无法达到双方约定的盈利目标,应按约定的价格回购股份,以保障私募投资资金的安全[4]。调查成本为cIi,投资机会为hi,审计、法律、评估等中介费为fai。若企业成功上市,投资机构则进行股权转让,赚取股权溢价收益Iei,企业向托管银行支付资金托管费fti;若上市失败,则收益为0。本文均假设贴现率为0,可以得到如下模型[3]:

①式表示在市场信息非对称条件下,银行在对融资者进行放贷后的预期目标收益函数;②式表示若信贷交易发生,则必须满足银行通过放贷给融资者获得的收益,不低于其投资于无风险市场上获得的无风险收益;③式表示若投融资交易发生,则必须满足融资者通过成功上市获得的净收益不小于零。④式表示投资机构通过股权投资获得的净收益不低于其投资于无风险市场上获得的无风险收益,否则投资交易不发生。

三、“选择权贷款”模型

选择权贷款是指商业银行在向目标企业提供传统授信业务的基础上,额外获得一定的选择权。银行可以指定符合约定要求的投资机构按约定行权条款(约定行权期间、价格、份额)认购目标企业股权。在银行书面同意行权的前提下,投资机构有权选择是否行权。若投资机构行使股权期权,银行可通过以下两条途径分享股权溢价收益:1.指定投资机构以自有资金出资认购股权并约定收益分成;2.银行将发放给企业的贷款按约定价格置换为股权,由投资机构代持。若投资机构不行使股权期权,则企业将贷款正常归还给银行。

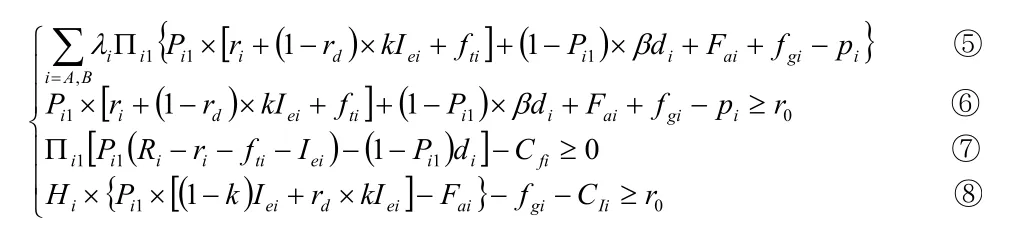

(一)“股权+债权”方式

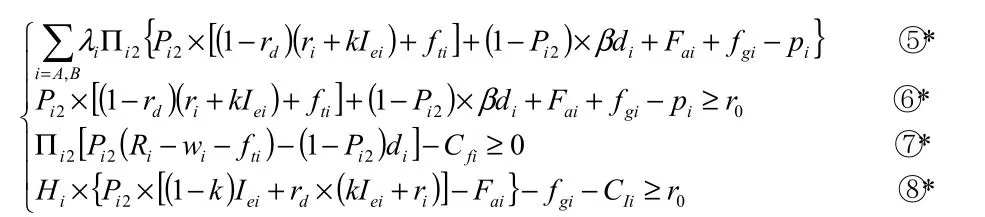

首先,商业银行牵头与商业投资机构合作组建财团,组团协议签订时,由投资机构向银行一次性支付组团费,作为对牵头人工作的最低保障,按牵头人基本支出支付fgi。财团以“债权+股权”的形式为目标企业提供投融资服务,目标企业由财团选出,并同时具备银行发放贷款及投资机构进行股权投资的条件。然后,在企业上市前,银行与企业签署借款协议发放贷款,并与企业签订财务顾问协议获得一定比例的认股选择权,并有权指定具有合作关系的股权投资机构获得选择权,此时银行的放贷概率为∏i1,企业的融资成本为Cfi、成功上市概率为Pi1,投资机构的调查成本为CIi、投资机会为Hi。同时银行可以要求企业引入的增资资金存入银行的监管账户。最后,若企业成功上市,投资机构执行期权并通过退出市场赚取溢价收益Iei,银行则获得溢价收益分成KIei,(0 ⑤式表示在市场信息非对称条件下,银行在对融资者进行放贷并附加选择权贷款后的预期目标收益函数;⑥式表示若三方协定交易发生,则必须满足银行通过放贷给融资者获得的收益,不低于其投资于无风险市场上获得的无风险收益;⑦式表示若投融资交易发生,则必须满足融资者通过成功上市获得的净收益不小于零。⑧式表示投资机构通过股权投资获得的净收益不低于其投资于无风险市场上获得的无风险收益,否则投资交易不发生。 银行在发放贷款的同时与企业签订一个选择权协议,约定未来一定时期内可以以某一价格认购企业一定数量的股权,然后银行再通过向投资机构转让债权、由投资机构将债权转为对象企业股权,股权由投资机构代持,待企业实现上市后分享股权溢价,并替企业向银行偿还负债。假设企业对银行的负债ri,可以实现股权收益wi(wi=Iei+ri),投资机构不通过自身资金对企业进行股权投资,此时银行的放贷概率为∏i2,上市成功概率为Pi2,可以得到如下模型(⑤*⑥*⑦*⑧*式说明与⑤⑥⑦⑧式一样): 当投资机构违约概率rd=0时,“债权+股权”与“债权转股权”两种方式下,投资机构的总收益一样,另外,本文认为在其他条件相同时,企业融资越多,企业成功上市的可能性越大,银行收益就越多,银行发放贷款的可能性也就越高,由于“债权+股权”方式能使企业在后期得到商业投资机构的股权投资及相关金融服务,所以Pi1≥Pi2,∏i1≥∏i2,⑤⑥⑦式分别大于等于⑤*⑥*⑦*式,⑧式等于⑧*式,即“债权+股权”方式对银行和企业更有利,但银行从两种方式下股权溢价收益相等。由此,本文选用“债权转股权”方式下的“选择权贷款”模式与“传统信贷”模式比较。 对于银行和企业,在传统信贷的基础上附加选择权贷款,一方面,银行可以从投资机构赚取组团费和中介费,从企业获得贷款本息,若企业成功上市,还可以赚取托管费和股权溢价分成;另一方面,企业通过银行在发展初期可以获得更为便利的融资,融资成本降低,即,Cfi 对于投资机构,由于银行掌握信息、客户等优势资源,投资机构可通过其降低调查成本和中介费,并且增加投资机会,即CIi 当投资机构违约概率0 选择权贷款业务是一种以授信为基础,但不影响授信本身且具有高附加值的金融业务。一方面,该模式不仅平衡了企业的收益与风险、降低了企业的融资成本、提高了企业上市的成功率,而且减少了投资机构的评审、调查成本,增加了投资机会,还能让银行赚取中介费并在企业成功上市获得一定的股权溢价分成和资金托管费。另一方面,该模式也有些许不足,较传统信贷模式而言,银行产生了代持风险。在不同方式下的选择权贷款,银行的代持风险不同,在“债权转股权”方式下银行的代持风险更大,由此,商业银行应在开展业务过程中时刻进行风险监控并对该业务风险设定承受限额。 整体而言,选择权贷款为企业在发展初期提供了低成本信贷支持,缓解早期资金瓶颈,改善治理机制,为银行培养了高成长性、高忠诚度的客户,大幅提高授信综合收益,还让投资机构共享了银行的庞大客户群,增加资金收入。虽然该模式不能解决无抵押物企业的融资需求[6],也不能给具有良好纳税信用的企业带来融资优势[7],但能够在一定程度上解决具有良好成长前景企业的融资需求。

(二)“债权转股权”方式

四、模型比较与分析

(一)“传统信贷”与“选择权贷款”比较分析

(二)“债权+股权”与“债权转股权”比较分析

五、结论

猜你喜欢

现代营销(创富信息版)(2018年10期)2018-10-12西夏学(2018年2期)2018-05-15甘肃农业(2017年3期)2017-04-22山东大学法律评论(2016年0期)2016-08-16山东大学法律评论(2016年0期)2016-08-16创业家(2015年7期)2015-02-27创业家(2015年6期)2015-02-27山东大学法律评论(2014年0期)2014-08-07