人民币指数构建及其对跨境资本流动的影响

2019-05-26 00:35韩立岩刘依野赵庆明

管理科学 2019年6期

吴 优,韩立岩,刘依野,赵庆明

1 北京工商大学 经济学院,北京 100048

2 北京航空航天大学 经济管理学院,北京 100191

3 北京金融衍生品研究院,北京 100033

引言

近年来,中国跨境资本流动规模持续攀升,并且具有波动幅度加剧、波动周期缩短等典型特征,逐渐演变为引发系统性金融风险的关键因素之一[1],对中国进出口贸易活动、金融市场甚至国民经济等均产生巨大扰动[2]。因此,合理测量跨境资本流动,剖析清楚跨境资本流动的影响因素,成为学者们关注的焦点。事实上,对于跨境资本流动的测量标准一直处在争议中,与之对应的是跨境资本流动的影响因素众说纷纭。

目前,影响跨境资本流动的因素主要有国内因素(拉力因素)和国际因素(推力因素),国内因素包括一国的金融发展水平[3-4]、经济发展状况[5-6]、资本账户开放[7-8]、汇率及其制度安排[9]、金融监管[10]以及货币政策等[11-12],国际因素包括利率差异[13-14]、套息交易[15]、投资者风险偏好[16]、洗钱和资本外逃[17-18]等。但总的来说,已有研究大多是从多个维度和层面展开研究,较少能在一定程度上提供反映一国内外部综合经济金融状况的因素,特别是体现货币综合价值的因素。本研究尝试对此加以改进,通过构建人民币指数反映这一综合信息。由于本研究构建的人民币指数包含贸易层面和投资层面,因此,只有改善内外部综合状况才有可能促使人民币升值,进而导致指数上升。在中国引领全球化浪潮和人民币国际化稳步推进的大背景下,开展并完善这项工作有着举足轻重的意义。一方面可帮助我们更深入地了解自“721汇改”以来的人民币价值变化,另一方面还可从总体层面把握人民币价值变化对跨境资本流动的影响,进而为后续的理论研究和政策制定提供借鉴。

本研究的贡献在于:①遵循经常项目为主、资本项目为辅的原则,并结合实际经济运行情况,提出新版人民币指数,这对于后续的相关理论研究和实践操作都有着非常重要的指导意义。②测算人民币指数对各类跨境资本流动变量的差异性影响,指出人民币指数对各层次的跨境资本流动,特别是单向的流入和流出更具作用效力,这对于后续的金融监管和经济活动均有一定的启示。

1相关研究评述

1.1货币指数的构建

中国学者对货币指数编制的理论研究由来已久,很多学者根据国外指数编制的经验,亲自设计人民币指数的编制并进行测算,但目前中国正式进行人民币指数实践的机构或组织却不多。本研究选取目前中国3种编制和实践都比较成熟的人民币指数作简单介绍和比较,这3种指数包括北京航空航天大学发布的人民币指数(以下简称北航人民币指数)、复旦人民币汇率指数以及中国外汇交易中心发布的CFETS人民币汇率指数。

在样本货币和权重选择方面,北航人民币指数依据经常项目为主、兼顾资本项目的原则[19],选取8种样本货币,并根据各货币发行国家(地区)与中国的双边贸易及其对中国的直接投资(FDI)设定各币种的权重。复旦人民币汇率指数依据贸易竞争力原则,选取24种样本货币,这些国家的贸易额约占中国进出口贸易额的86%[20]。样本权重以商品贸易数据为基准,并且每月更新。复旦人民币汇率核心指数则进一步缩减至5种货币。CFETS人民币汇率指数初期涵盖13种货币,调整后包含24种货币,其货币权重采用考虑转口贸易因素的贸易权重法计算而得。

在计算方法和基期时间方面,3种指数均采用几何加权平均法。北航人民币指数的基期为2005年7月21日,该日为人民币汇率制度改革的重要节点。复旦人民币汇率指数分别选择2000年和2005年作为基期,CFETS人民币汇率指数基期为2014年12月31日。显然,复旦人民币汇率指数和CFETS人民币汇率指数的基期设定方法缺乏足够的合理性[21]。

结合货币指数编制的经验,本研究认为在编制人民币(汇率)指数时需要注意以下两点。

(1)样本量少且质量高。从样本货币数量看,美元指数(DXY)有6种货币,该指数是市场上最早也是目前最常用的美元指数[22],道琼斯美元指数(FXCM)有4种货币,彭博美元指数(BBDXY)囊括10种货币;道琼斯欧元指数(DJEURO5)有5种货币,纽约期货交易所的欧元指数(EURX)有5种货币;道琼斯福汇日元指数(DJFXJPY)有4种货币。可以看出,最具代表性的货币指数样本数量维持在5种左右。选择样本数量,除了要符合代表性强、覆盖面广以及地域性多元化等选择标准外,也要考虑到后台服务系统的计算效率,较少的样本数量对提高计算效率、加快指数运算结果的更新频率有至关重要的作用[21]。在提高样本质量方面,要重点考虑样本国的政治和经济情况等,即经济实力应相对较强,同时政权稳定。

(2)采用固定权重。从已有经验看,虽然各货币指数样本权重确定的角度和计算方法不同,但基本都采用固定权重。例如,DXY的权重值一经确定几乎没有修改,唯一的变动是1999年将原属欧元区的国家权重变更为欧元权重。这种做法造成欧元在美元指数的货币构成中占比近60%,有一定的不合理性,但是后续未曾调整过。固定权重值的优势在于能够实现本期与基期的直接比较,减少数据之间的断裂并增加数据延续性。同时,也更易于指数类衍生品的构建和交易。

1.2跨境资本流动的测量指标

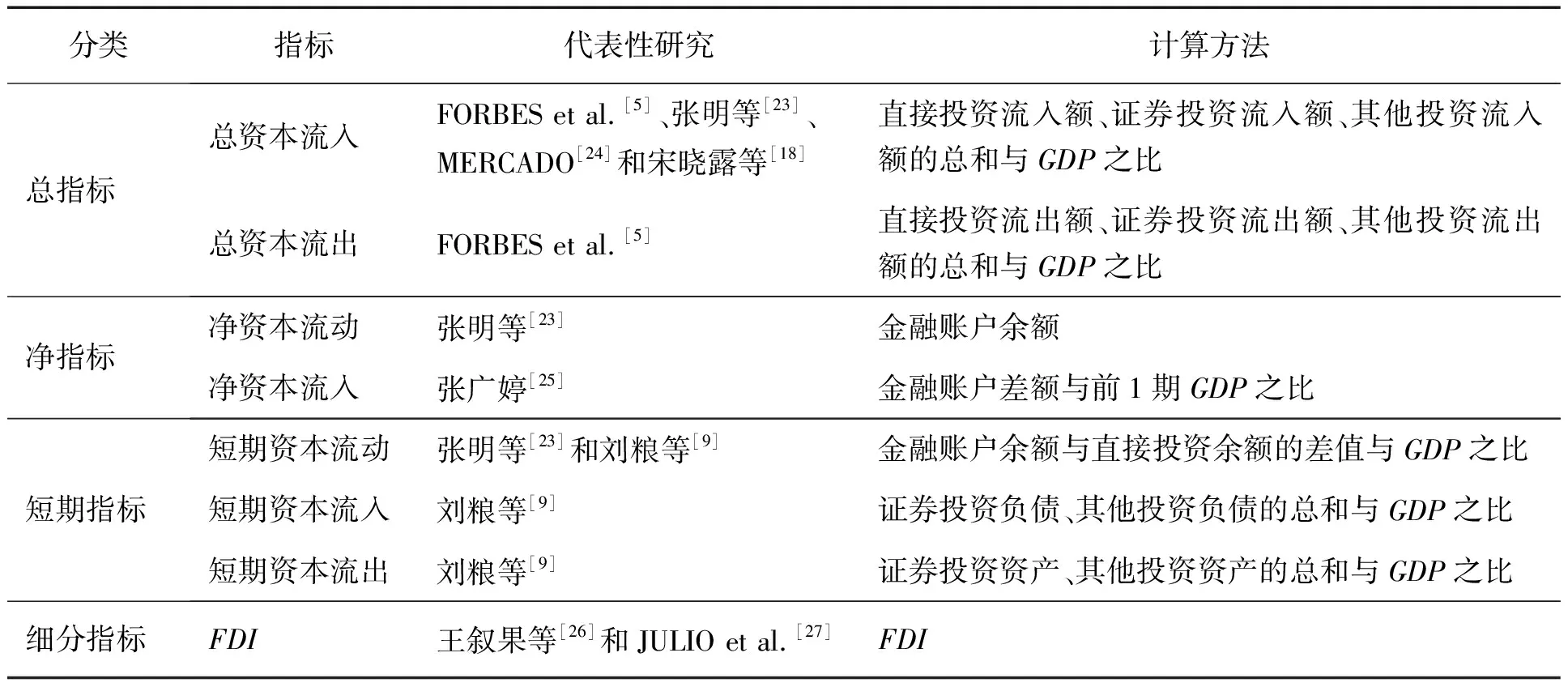

跨境资本流动体现为各类资本在跨国或跨区域间的自由流动,跨境资本流动通常涉及到不同国家、市场和制度等因素,所以目前使用的跨境资本流动测量指标并不统一。结合已有研究,本研究从以下几个层面对跨境资本流动进行分类,具体见表1。

①在跨境资本流动的研究中,若涉及到多个测量指标,大都考虑总体层面的状况,即测量跨境资本的总流入和总流出。②采用净指标测量跨境资本流动也具有重要意义,从净流动可以看出资本流动的最终情形。③依据不同期限来划分,可将跨境资本流动区分为短期资本流动和长期资本流动,而针对短期资本流动的研究要比长期更为丰富。陈创练等[28]和陈思翀等[15]的研究涉及到短期资本流动,张明[29]还特别针对中国短期资本流动的不同测量方法和口径测算做了深入细致的研究。此外,陈思翀等[15]还认为,跨境资本流动的测量可通过外汇储备减去进出口贸易额和FDI实际使用额的差额进行估计,类似做法还有彭红枫等[30]使用外汇储备增加额抵减进出口差额与净FDI资本流入。这些做法可归类为间接测算法,尽管其可能获得更高频率的短期资本流动数据,但间接法计算得到的短期资本流动规模相对偏大[29]。④在细分指标方面,有部分研究选取FDI作为跨境资本流动的测量指标。同时,大多数跨境资本流动变量主要围绕资本和金融账户展开,基于经常账户的测算相对较少,王叙果等[26]在其研究中加入经常账户中的投资收益、雇员报酬和个人转移。需要指出的是,由于本研究构建的人民币指数与FDI存在紧密的关联关系,因此后续将不再探讨人民币指数对FDI的影响。

表1 跨境资本流动的代理指标Table 1 Proxy Indicators of Cross-border Capital Flows

注:GDP指名义GDP;由于在2015年以后中国国际收支平衡表从《国际收支和国际投资头寸手册(第5版)》(BPM5)指导框架转变为遵循《国际收支和国际投资头寸手册(第6版)》(BPM6)指导框架,因此从2015年开始,总资本流入的计算规则改变为直接投资流入额、证券投资流入额、其他投资流入额和金融衍生工具流入额总和与GDP之比,总资本流出的计算规则同理;按照BPM6指导框架,(非储备性质)金融账户余额减去直接投资余额等同于证券投资、其他投资、金融衍生工具余额总和。

除上述研究外,LANE et al.[31]首次总结出测量跨境资本流动的EWN表,后续肖潇等[32]的研究就采用了该表的数据,虽然其分类很详细,但数据仅提供至2014年。FRATZSCHER[33]使用全球50多个国家的共同基金数据测量资本流动,但中国共同基金市场起步较晚且早期基金数量相对有限[34],因此,本研究不考虑上述测量方法。

综上,本研究总结的跨境资本流动测量方法既可以在宏观层面对资本流动形成直观认识,对流入和流出的区分还有助于深入分析资本流动的特性。但由于数据可得性等因素,本研究采用微观层面的资本流动测量指标相对较少。

1.3货币指数影响跨境资本流动的讨论

已有研究较少探寻货币指数对跨境资本流动的影响及其变化特征,大多围绕汇率对跨境资本流动的影响展开。陈卫东等[35]在构建跨境资本流动的监测预警体系时,选择外部金融状况作为重要指标,该类指标里囊括多种汇率;魏巍贤等[36]认为汇率变动可以经价格传导机制影响资产价值和资本回报率,进而对跨境资本流动造成影响。这是因为境外投资者的对外投资决策受预期收益影响,而其又显然受到汇率变动的干扰。不过,跨境资本流动也可能反过来作用于汇率变动,GYNTELBERG et al.[37]认为境外投资者在境内股票市场交易引起的资本流动变化对汇率的影响是重要且持续的。

考虑到货币指数测量的是汇率变动,反映货币币值升贬。因此,以货币指数测量的汇率或币值变化与跨境资本流动在理论层面上理应是相互关联的,并且货币指数变动对跨境资本流动的影响和作用可能更为凸显。后续将对此展开实证分析。

2人民币指数构建

2.1样本货币及其数据选择

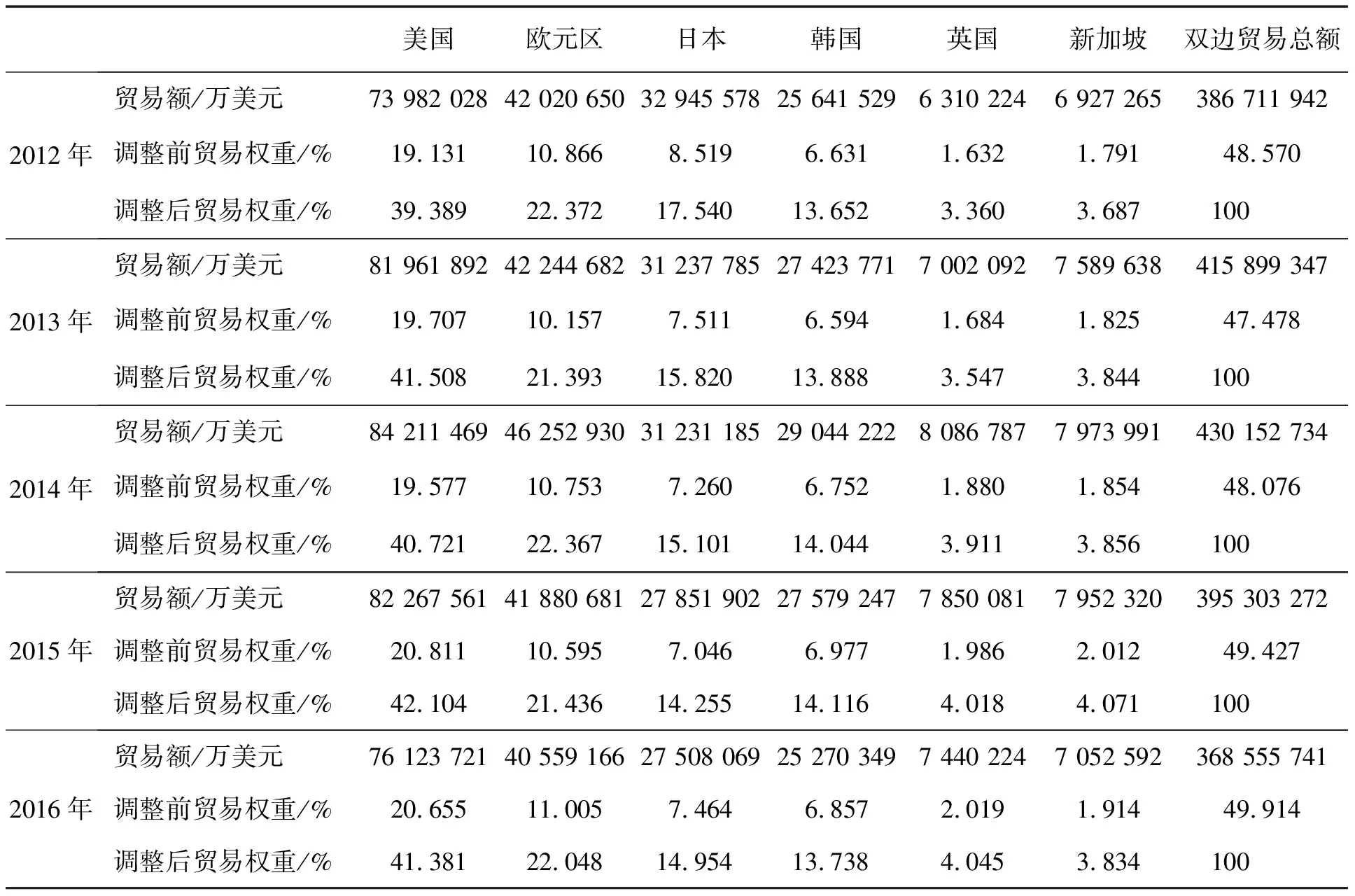

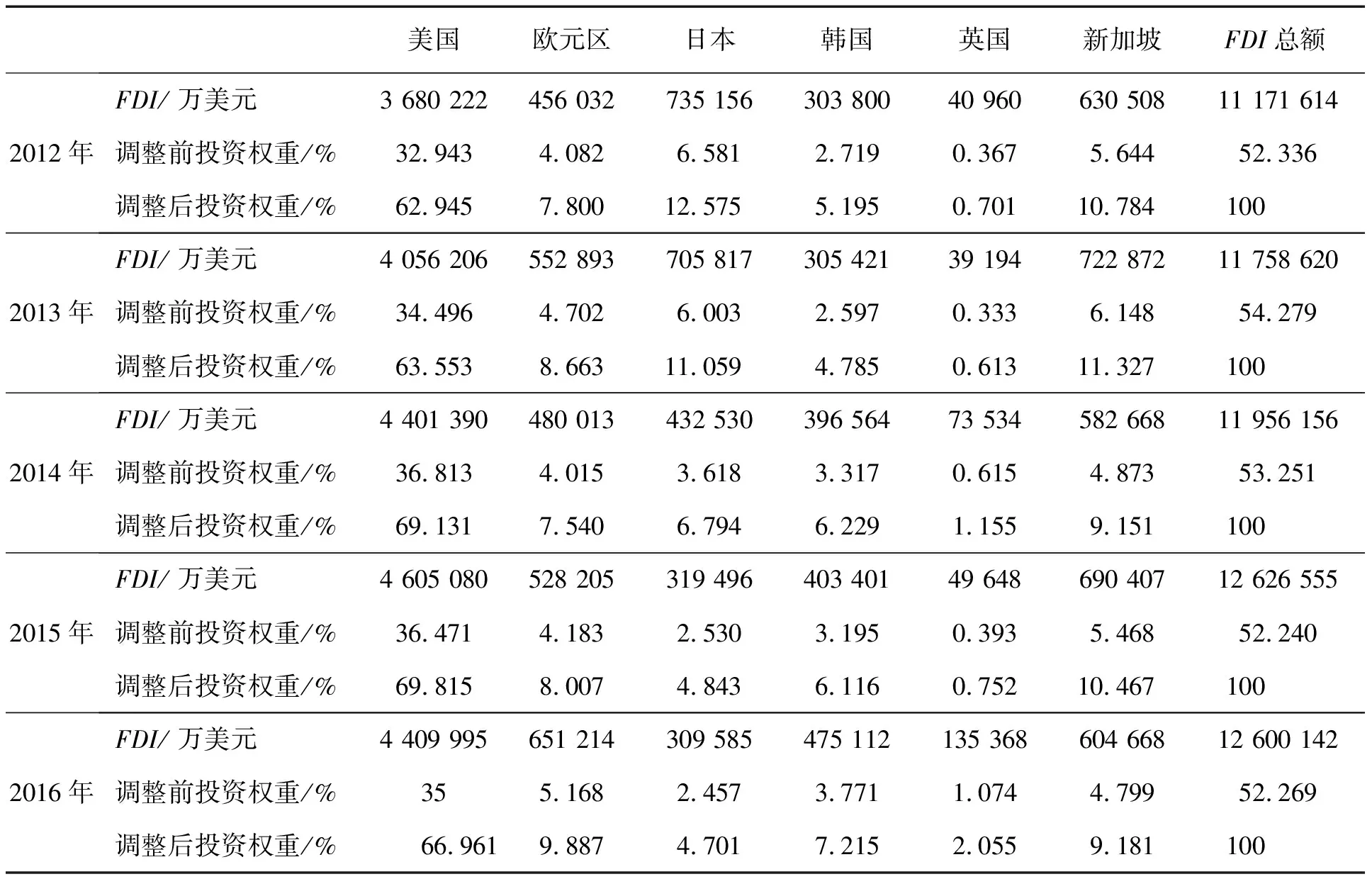

参考已有的货币指数编制经验,北航课题组韩立岩和吴优等提出新版人民币指数。在依照经常项目为主、资本项目为辅的原则下,选取美元、欧元、日元、韩元、英镑、新加坡元共6种货币构建人民币指数。之所以如此,主要是因为样本货币发行国在与中国的双边贸易中占据较大份额,新加坡元在此被视为东盟地区的代表性货币。另外,这些货币发行国自身的经济实力强劲,币值稳定,且在金融市场中具有代表性。同时,多币种组合还能在一定程度上构成“一篮子货币”,虽然他们并不是人民币汇率形成机制所参考的“一篮子货币”,但多币种确实可以更加全面准确地测量人民币汇率变动。此外,新版人民币指数剔除港币和新台币,主要是因为这两种货币都不属于主权货币。为确定人民币指数的权重,研究人员选择2012年至2016年各货币发行国与中国的双边贸易额数据以及它们对中国的FDI数据作为计算依据。之所以选取该数据区间,主要是因为其基本能够反映出相对较新的双边贸易和直接投资状况,从而更加贴合实际。

(1)美元数据的选择

由于中国香港和中国台湾与中国大陆的贸易份额较大,并且很大部分通过美元结算[38]。同时,中国香港实行联系汇率制度。因此,将中国大陆与中国香港和中国台湾双边贸易额的一半与中美双边贸易额相加,作为美国与中国双边贸易额的计算基准。这里,将港币权重加计在美元中的做法也得到盛梅等[39]研究的支持,新台币的做法参照港币。之所以考虑加计50%,主要是防止美元权重过高。同时,为保持统一,在计算美国对中国的FDI时采取同样的叠加方法。

(2)欧元数据的选择及其他货币数据的说明

为反映欧元的真实影响力,考虑使用欧元区国家与中国的双边贸易额及其对中国的FDI作为权重计算基础。2012年至2016年欧元区国家由17个增加至19个,新增国家的贸易额和FDI分别于新增当年列入欧元区范围。

英镑、韩元、日元和新加坡元4种样本货币的数据及其权重根据相同方法获得。

2.2人民币指数权重的确定

2.3人民币指数的编制方法

人民币兑美元、欧元、日元、英镑、新加坡元的数据来源于中国外汇交易中心公布的人民币汇率中间价。人民币兑韩元通过人民币兑美元与韩元兑美元的汇率套算得到,该数据取自汤森路透数据库。按几何加权平均计算人民币指数,即

(1)

其中,CNX为按几何加权平均计算的人民币指数,T为交易日;A为常数,通过代入基期汇率,使基期指数调整为100,基期为2005年7月21日;USD为人民币兑美元的日度汇率数据;EUR为人民币兑欧元的日度汇率数据;JPY为人民币兑日元的日度汇率数据;KRW为人民币兑韩元的日度汇率数据;GBP为人民币兑英镑的日度汇率数据;SGD为人民币兑新加坡元的日度汇率数据;w1~w6分别为各个货币的固定权重。需要指出的是,参考国内外多种货币指数的编制方法,本版人民币指数也采用固定权重,即各样本货币的权重一经确定,后期一般不做调整,以减少权重调整对汇率指数的影响,只有在需要更换样本货币时才做出相应地调整。这里,人民币兑各货币均使用直接标价法,因此对应的货币权重都使用负号。以基期100为分界线,人民币指数数值增加意味着人民币总体趋于升值,人民币指数数值下跌则说明人民币总体趋于贬值。

表2 贸易权重Table 2 Trade Weights

注:贸易额数据源自《中国统计年鉴》2013年至2017年版。

表3 投资权重

注:FDI数据源自《中国统计年鉴》2013年至2017年版。

表4 人民币指数的货币权重Table 4 Currencies Weights of RMB Index

注:人民币指数权重已按照总计100%进行调整。

根据上述编制方法,可绘制人民币指数走势图,见图1。观察图1可知,2005年至2019年人民币指数稳中有升,可分为3个阶段。第1阶段是2005年至2009年,人民币持续升值,并于2008年达到历史高点。彼时的中国经济增长势头迅猛,中国与其主要贸易伙伴的贸易顺差持续扩大,人民币具备明显的升值潜质和压力。第2阶段是2009年至2015年,人民币再次处于升值通道。受经济政策刺激的影响,中国经济一反常态,再次快速增长。而外部主要经济体则相对低迷,叠加金融危机和债务危机的双重影响,国际贸易环境、金融市场状况均有待提振。第3阶段是2015年至2019年,中国经济增速放缓,经济发展进入新常态水平,经济结构面临深度调整。同时,外部环境较为复杂,美联储结束长达6年的量化宽松政策,美元迈入加息周期,全球大宗商品市场动荡不止,黑天鹅事件频发,中美贸易摩擦频发。在此背景下,人民币整体趋于贬值状态。但是,人民币并没有陷入长期下行状态。究其原因,中国的经济结构调整稳步推进,新产能不断释放,创新驱动下的内生性经济增长相对强劲,并且外部环境正在逐步改善。从图1也可以看出这一点,人民币在2017年初陷入谷底,然后有所回升。总的来说,本版人民币指数能够较好地反映人民币汇率的综合走势,与实际情况基本相符。另外,需要说明的是,本版人民币指数与韩立岩等[19]提出的人民币指数在走势上几乎完全一致。与其相比,本版人民币指数是在考虑主权货币并符合新形势要求下推出的,通过选取更少的样本货币以及更全面的贸易信息和投资信息构建,既能够持续保障测量人民币汇率的有效性和合理性,还便于后续指数类衍生品的构建和交易。此外,本研究还尝试使用人民币兑各样本货币的汇率市场价构建人民币指数,结果发现其与文中构建的人民币指数在长期走势上几乎完全一致。

图1 2005年7月至2019年5月的人民币指数走势Figure 1 Trend of RMB Index from July 2005 to May 2019

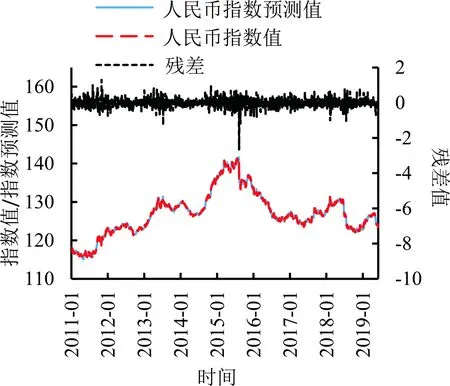

图2给出将本版人民币指数与中国外汇交易中心提供的CFETS人民币汇率指数进行对比的情况。观察图2可知,2015年11月至2019年5月,两种指数的走势基本一致,唯一不同的仅在于数值差异。因此,可以认为本版人民币指数有效。为进一步验证其有效性,使用样本外预测方法分析人民币指数的预测能力。经检验确定ARIMA(1,1,1)可作为合适的预测模型,同时设定2005年7月至2010年12月为样本内预测期,2011年1月至2019年5月为样本外预测期。样本外预测分析的具体结果见图3,人民币指数在样本外预测分析中具有良好的预测能力,同时均方预测误差约为5.775%,因此可认为其具备足够的有效性。

图2 2015年11月至2019年5月的人民币指数和CFETS人民币汇率指数走势Figure 2 Trend of RMB Index and CFETS RMB Exchange Rate Index from November 2015 to May 2019

注:人民币指数预测值源自预测模型,人民指数值为构建的人民币指数,残差为人民币指数值与人民币指数预测值的差值。

图3人民币指数的样本外预测分析

Figure 3Out-of-sample Forecast Analysis of RMB Index

3人民币指数对跨境资本流动影响的静态和动态分析

3.1变量选取和描述性统计分析

依据数据的可得性和合理性,本研究选用总资本流入(INF)、总资本流出(OUF)、净资本流入(NEF)、短期资本流动(SHF)、短期资本流入(SHI)和短期资本流出(SHO)等指标测量跨境资本流动。同时,还选取中美3月期利率差异(RTD)、中美股市综合指数收益率差异[30](MKD)、VIX指数[23](VIX)、中国M2与GDP之比(RMG)、中国关税收入与GDP之比(RTG)和中国外贸企业出口退税与GDP之比(REG)作为实证分析中的控制变量,中美3月期利率分别选取中国银行间市场3月期同业拆借利率(SHIBOR)和美国3月期国债收益率,中美股市综合指数分别选取上证指数和标普500指数,观察控制变量的加入是否会改变人民币指数对跨境资本流动的影响。除SHIBOR的样本区间为2006年10月至2018年12月外,其他变量的样本区间均为2005年7月至2018年12月。人民币指数和VIX指数经过对数差分处理,其他变量主要考虑一阶差分形式。变量的描述性统计特征见表5,所有变量均平稳,可以进行后续的VAR分析。

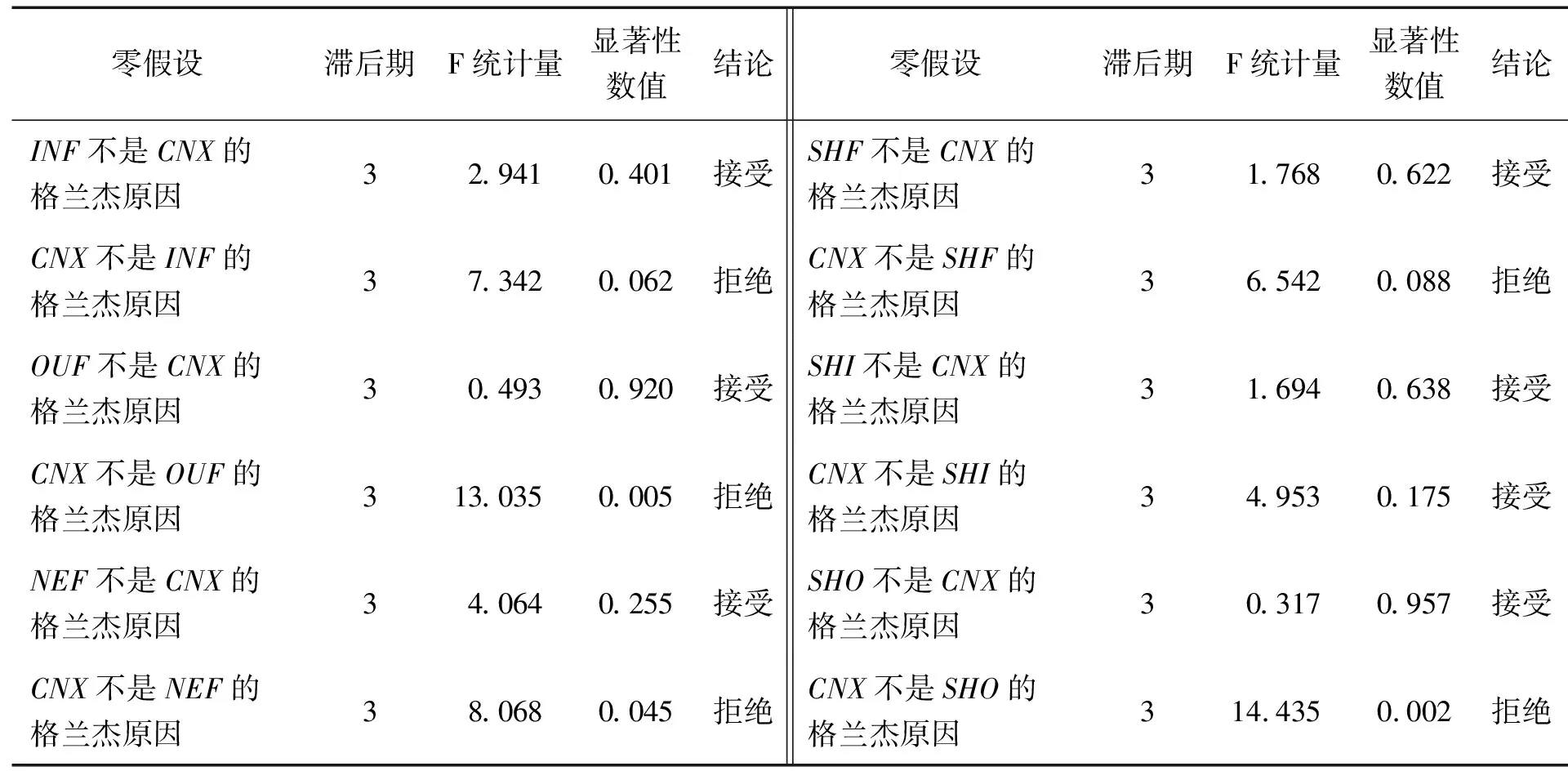

3.2人民币指数与跨境资本流动的格兰杰因果检验

表6给出人民币指数与跨境资本流动的格兰杰因果关系检验结果。由表6可知,人民币指数基本是各类跨境资本流动的格兰杰原因,而反向的因果关系却不存在,这意味着构建的人民币指数有其合理性,能够在一定程度上解释跨境资本流动的变动。需要指出的是,该情形较为突出地体现在人民币指数是总体层面跨境资本流动的格兰杰原因,这为后续的实证分析提供了借鉴和启示。也就是说,基于构建的人民币指数分析总体层面跨境资本流动的变化状况更具实践意义。为保证研究结果不受贸易和投资单一层面以及升贬值区间的差异影响,首先,本研究按照贸易权重和投资权重分别计算对应的人民币指数,并观察其与各类跨境资本流动的格兰杰因果关系。其次,考虑以“811汇改”前后划分人民币升贬值区间,由于跨境资本流动仅能获取季度数据,所以仅选择升值区间下的贸易权重和投资权重的人民币指数,并观察其与各类跨境资本流动之间的格兰杰因果关系。检验结果表明,人民币指数是各类跨境资本流动的格兰杰原因,而反向的因果关系却不存在。之所以如此,可能是因为一个季度甚至多个季度的贸易和投资变化对汇率的影响受到其他多重因素的干扰和冲击,从而造成贸易和投资变动不是汇率变化的格兰杰原因。

按古尔维奇法,并由实验确定相关的经验系数,经转换得炉膛出口烟温的计算公式。但古尔维奇法在大容量锅炉的计算上不准确,卜洛赫等提出以计入炉膛辐射受热面热负荷的方法对炉膛形状的影响进行修正,修正后的计算式如下,

表5 描述性统计特征Table 5 Descriptive Statistical Characteristics

注:所有数据均为季度数据,人民币指数使用季度平均值;#为在1%水平上拒绝非平稳序列的原假设。

表6 格兰杰因果关系检验结果Table 6 Results for Granger Causality Test

注:滞后期基于AIC、HQIC和SBIC信息准则确定。

3.3人民币指数影响跨境资本流动的静态特征

本研究构建一个包含人民币指数和跨境资本流动变量,且具有平稳协方差滞后3阶的二元VAR系统,以便分析人民币指数对跨境资本流动的影响程度和方向。具体表达式为

(2)

(3)

其中,Y为不同的跨境资本流动变量;i为滞后期数,i=1, 2, 3;q为时间变量;δ和φ为常数项;α、β、λ和ω为待估计的系数矩阵;ε和为随机扰动项。表7给出人民币指数与各类跨境资本流动变量之间的VAR结果,分析表7数据可得到如下结果。

(1)人民币指数对各类跨境资本流动在滞后1期和滞后2期存在显著影响,即提前1~2个季度的人民币指数所具备的信息价值可以显著影响跨境资本流动变化。

(2)人民币指数对不同类型跨境资本流动的作用方向不一致,表现为:①滞后1期时,人民币指数显著负向作用于总资本流入和短期资本流入。这意味着,人民币指数上升,即人民币相对全球主要货币升值,跨境资本流入显著下降。这可能是因为,一方面,升值背景下,中国企业的出口将受到一定的负面影响,并且以外币结算的贸易额折算出的人民币价值也明显降低;另一方面,金融账户项下的直接投资、组合投资和其他投资等也因为汇率折算问题而下降,所以可能在一段时期内冲击境外资金流入的意愿和行为。特别地,人民币指数对总资本流入的负向影响程度明显超过短期资本流入。②滞后2期时,人民币指数显著正向作用于总资本流出和短期资本流出。这在一定程度上意味着,提前2个季度的人民币升值将助推境内资本流向境外,通过直接投资、证券投资和银行借贷等形式获取更多的收益。③滞后2期时,人民币指数显著正向影响净资本流入,且影响程度相对最高。人民币指数的上升,即人民币升值时,尽管单向的跨境资本流入下降、跨境资本流出上升,但净资本流入却显著增加。而人民币指数的下降,即人民币贬值时,单向的跨境资本流入上升、跨境资本流出下降,但净资本流入却明显降低。④人民币指数对短期资本流动的影响可能存在反转效应。滞后1期时,人民币指数存在负向作用;滞后2期时,存在正向作用。因此,使用人民币指数预测跨境资本流动时,最好将其用来判断单向的资本流动,而非综合状况,否则容易得出不确定甚至反向结论。

表7 人民币指数与各类跨境资本流动指标间的VAR结果Table 7 VAR Results between RMB Index and Various Indicators of Cross-border Capital Flows

注:L1_CNX为滞后1期的人民币指数,L1_Y为滞后1期的跨境资本流动,其他以此类推;括号中的数据为t值;***为在1%水平上显著,**为在5%水平上显著,*为在10%水平上显著;下同。

表8 加入控制变量后的VAR结果Table 8 VAR Results under the Condition of Adding Control Variables

注:仅报告以各类跨境资本流动作为被解释变量的回归结果。

(3)前述提及的差异性效应可在脉冲响应图中观察(受篇幅限制,脉冲响应图未在此列示)。这里,与跨境资本流入相比,跨境资本流出对人民币指数响应的持续期相对更久、影响程度相对更高,说明源自人民币指数的综合信息对资本流出的冲击效应更值得政策制定者和市场参与者关注。

为确保前述结果的稳健性,本研究继续在上述模型中加入控制变量进行回归,结果见表8。由表8可知,人民币指数对各类跨境资本流动的显著作用仍然存在,且影响方向基本未发生改变;人民币指数对总资本流入的影响程度轻微下降,对短期资本流入的影响程度有所提升,对总资本流出和短期资本流出的影响程度有所下降,对净资本流入的影响存在反转可能性。因此,对跨境资本流动而言,人民币指数确实是一个重要的影响因素。当以人民币指数测量的人民币出现升值和贬值时,需要注意未来季度中各层次跨境资本流动的变化,无论是政策制定者还是市场参与者都应事先做好合适的应对措施,以降低不必要的风险冲击。

3.4人民币指数影响跨境资本流动的动态特征

人民币指数对于跨境资本流动有显著作用,但这是建立在静态基础上,该作用是否存在动态的时变特征有待商榷,本研究尝试使用TVP-VAR模型展开分析。

TVP-VAR模型放宽VAR模型的假定,假设系数矩阵和新息的协方差矩阵均是时变的。因此,该模型可有效刻画冲击大小或传导途径变化的时变特征。依据NAKAJIMA[40]的研究,TVP-VAR模型可表述为

(4)

TVP-VAR模型需要使用马尔科夫链蒙特卡洛模拟方法(MCMC)进行模拟抽样和参数估计。本研究参照NAKAJIMA[40]的研究设定MCMC模拟的参数,同时设定10 000次模拟抽样估计,其中前1 000次预烧抽样将被摒弃,以使抽样结果更加准确。估计结果表明,模型中各项参数的后验均值都落在95%的置信区间内,Geweke检验值均远低于1.960,无效影响因子基本低于20,说明使用TVP-VAR模型估计人民币指数对跨境资本流动影响的时变特征是有效且可信的。另外,由于人民币指数对单向的资本流入和资本流出的作用更清晰,因此,本研究重点分析人民币指数对资本流入和资本流出的时变影响特征。

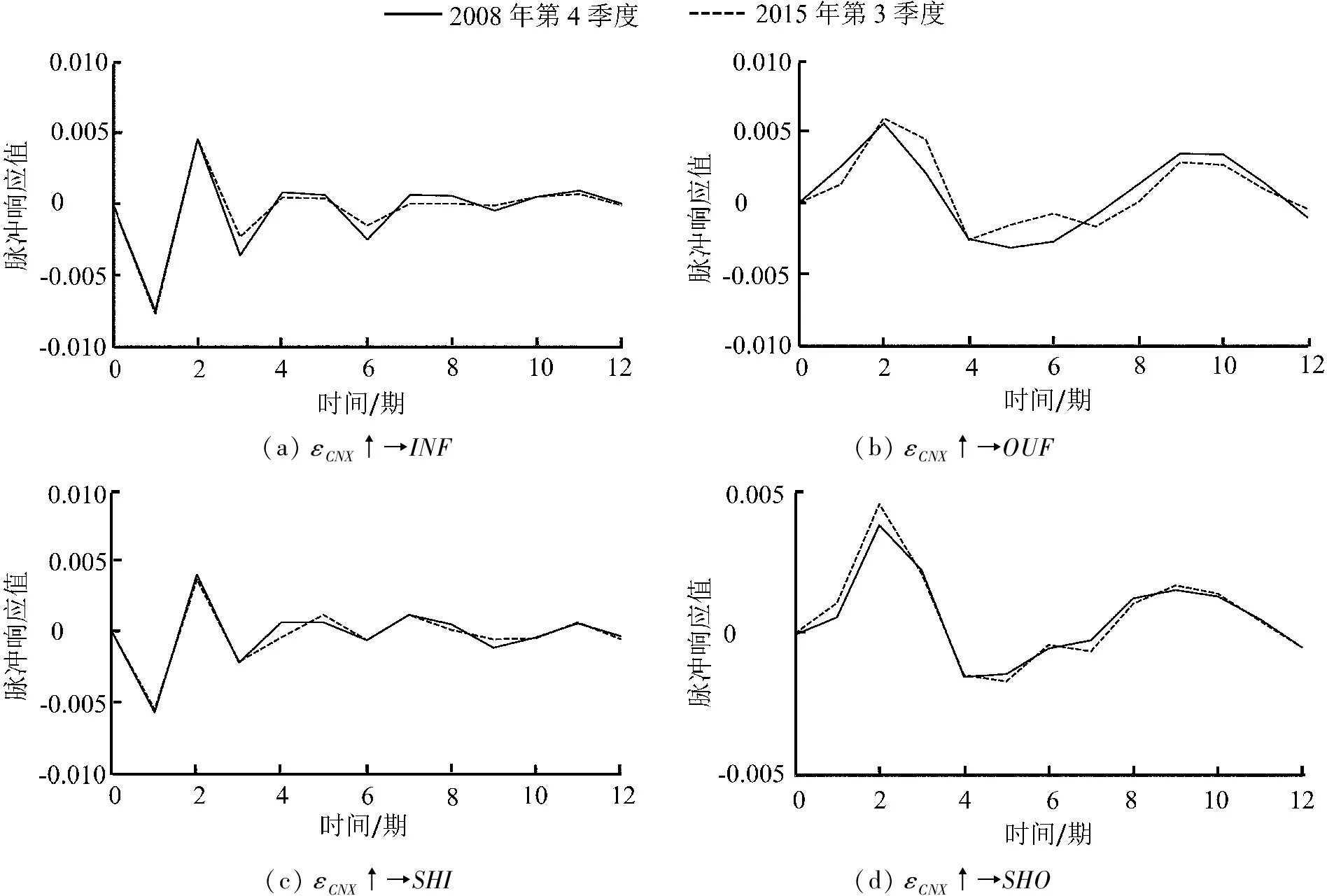

为更好地刻画人民币指数对跨境资本流动影响的时变特征,本研究引入等间隔脉冲响应函数和时点脉冲响应函数。等间隔脉冲响应函数指样本期内的每个时点,人民币指数的单位冲击引起跨境资本流动在不同时间间隔后的反应,便于观察脉冲响应的动态调整过程。时间间隔选定为滞后1期、滞后2期和滞后4期,分别测量短期、中期和长期的跨境资本流动对人民币指数冲击的响应过程。时点脉冲响应函数指在样本期内的特定时点人民币指数的单位冲击引起的跨境资本流动的反应,便于观察脉冲响应的结构性调整过程。特定时点选择为:美联储宣布实施量化宽松政策的时点(2008年11月,即2008年第4季度)和“811汇改”时点(2015年第3季度)。原因在于,量化宽松政策导致全球跨境资本流动格局发生改变,而汇改则直接影响进出中国的资本。

图4给出跨境资本流动对人民币指数信息冲击的等间隔脉冲响应。由图4可知,①短期内,跨境资本流入受到人民币指数信息冲击的影响持续为负,而跨境资本流出受到人民币指数信息冲击的影响则持续为正,并且均呈现相对稳定的状态。这与静态特征的结论基本一致。同时,跨境资本流入相对资本流出对人民币指数冲击的响应程度更高,与静态特征不完全一致。②随着时间间隔的增加,人民币指数对跨境资本流入的影响转变为正,与短期情形完全相反。但正向影响逐渐减弱,意味着源自人民币指数的冲击效应随着时间推移而缓慢消失。这可能是因为,人民币指数上升预示人民币升值,既定事实下反而给境外资本传递确定的信号,引导它们流入境内,而这种信号在经过一段时期的沉淀后,将难以再给跨境资本带来足够的冲击。至于人民币指数对跨境资本流出的正向影响则在中期内显著上升,高于短期的影响程度。但长期内,人民币指数对总资本流出和短期资本流出的作用方向完全相反,表现为对总资本流出的负向影响、对短期资本流出的正向影响,尽管正向作用程度相对较低。因此,跨境资本流入和流出对人民币指数冲击的动态调整过程并不一致,需要区别对待。③综合看,跨境资本流入和流出对人民币指数信息冲击的响应程度相似,均接近0.500%(-0.500%),说明两者间存在一定的关联关系。

(a)εCNX➝INF(b)εCNX➝OUF(c)εCNX➝SHI(d)εCNX➝SHO

图4 跨境资本流动对人民币指数冲击的等间隔脉冲响应Figure 4 Equal Interval Impulse Responses of Cross-border Capital Flows to the RMB Index Shock

图5跨境资本流动对人民币指数冲击的时点脉冲响应

Figure 5Time Point Impulse Responses of Cross-border Capital Flows to the RMB Index Shock

图5给出跨境资本流动对人民币指数信息冲击的时点脉冲响应,两次特定时点下的人民币指数信息冲击对跨境资本流动的影响机制基本一致。具体地,①所有冲击均可维持8期左右,且跨境资本流入是在4期左右将冲击信息释放完毕,而跨境资本流出持续相对较久。②跨境资本流动的冲击响应均存在时滞。对资本流入而言,从零时点的无反应到滞后1期的负向极大反应,再到滞后2期的正向极大反应和滞后3期的负向反应;对资本流出而言,从零时点的无反应到滞后2期的正向极大反应,其后出现负向极大反应。总的来说,跨境资本流动对人民币指数冲击的时点脉冲响应存在周期性波动特征。③对跨境资本流入而言,负的极大响应程度要相对高于正的极大响应程度,尽管在冲击的后期持续产生微弱的正向响应。这意味着,短期内关注人民币指数冲击给资本流入带来的负向作用将更有意义。但长期情形下,有必要关注可能存在的正向作用。对跨境资本流出而言,其后期也产生一定程度的负向响应,但正向响应冲击才是主要的,因此关注人民币指数冲击给资本流出带来的正向作用显然更有意义。④源自不同时期的信息冲击效应不完全一致。对资本流入而言,人民币指数的冲击在短期内趋同,长期则有所分歧,但程度较低;对资本流出而言,人民币指数的冲击在“811汇改”时期的正向作用相对更高,特别是对短期资本流出来说更是如此。⑤对比跨境资本流动对人民币指数冲击的动态和静态分析,在资本流入层面,时点脉冲响应和静态情形下的分析结论有所不同,主要体现在不同时点冲击的后期均可能出现正向作用且程度相对较高;在资本流出层面,动态和静态情形相对一致。

4结论

本研究选取美元、欧元、日元、韩元、英镑和新加坡元6种货币,参照韩立岩等[19]提出的经常项目为主、资本项目为辅的原则,以2012年至2016年样本货币发行国与中国的往来贸易以及它们对中国的FDI数据为货币权重基准构建新版人民币指数。在此基础上,深入分析人民币指数对不同类型跨境资本流动变量的影响方向、程度和效应等。研究结果表明,①新版人民币指数能够较好地反映人民币汇率的综合走势,与实际情况基本相符。②人民币指数是各类跨境资本流动的格兰杰原因,而反向的因果关系却不存在。进一步地,在区分贸易权重和投资权重以及升贬值区间的人民币指数基础上,发现该结果仍然成立。③人民币指数能够预示后续的跨境资本流动变化。人民币指数1个季度后负向作用于跨境资本流入,2个季度后正向作用于跨境资本流出。即人民币升值时,1个季度后资本流入显著降低,2个季度后资本流出显著上升;人民币贬值时,1个季度后资本流入显著增加,2个季度后资本流出显著下降。同时,人民币指数对资本流出的影响相对更久,程度相对更高。此外,人民币指数正向影响净资本流入,但该效应存在反转可能性。④等间隔脉冲响应下,人民币指数对跨境资本流入的影响在中期转变为正,并在长期逐渐减弱,与静态情形完全相反。而人民币指数对跨境资本流出的正向影响在中期显著上升,远高于短期程度。⑤时点脉冲响应下,不同时期的冲击效应不完全一致,人民币指数对短期资本流出的影响在“811汇改”时期的正向作用相对更高。同时,人民币指数对资本流入的影响在不同时点冲击的后期均可能出现正向作用且程度较高,相比静态情形也有所不同。因此,政策制定者和市场参与者有必要结合静态和动态情形下人民币指数对跨境资本流动影响的结果开展合理有效的政策制定和经济参与。

基于上述结论,可得到一些启示。本研究构建的人民币指数具有足够的信息价值,一方面能够合理反映人民币币值变化,另一方面还能借此预示各层次跨境资本流动变化的大致状况,特别是对单向的资本流入和资本流出。在监管层面,可考虑将人民币指数纳入到各层次跨境资本流动的监测和预警中,通过构建更多视角和维度的指标体系进行全方位、立体式的系统性监管;在经济活动层面,可考虑使用人民币指数预判资本流动变化的程度和方向,以便从宏观层面做好合适的应对措施,从而降低不确定性损失。当前,人民币国际化稳步推进,尽管存在阶段性调整,但人民币整体处于升值态势,因此其势必对跨境资本流动产生影响,只有合理的预判和有效的应对才能继续保障人民币国际化进程不断向前迈进,并增强跨境资本流动的监测预警,降低发生系统性金融风险的概率。

由于本研究测算的跨境资本流动仅为季度频率,未必能更好地反映短期资本流动的变化状况。因此,后续可考虑使用间接测算法获取更高频率的数据,并尝试引入混频模型[41]将人民币指数的长短期信息剥离开,据此观察它们对不同频率跨境资本流动的差异性影响,甚至还可进一步讨论极端情形下的人民币指数在跨境资本流动中的重要作用。

猜你喜欢

销售与市场(营销版)(2022年2期)2022-04-11

英语文摘(2021年6期)2021-08-06

中国食品(2020年16期)2020-08-31

阅读(低年级)(2020年10期)2020-01-07

智族GQ(2018年7期)2018-05-14

债券(2016年10期)2016-11-28

小天使·五年级语数英综合(2016年9期)2016-10-09

债券(2015年9期)2015-09-29

信息化建设(2014年11期)2014-12-30

中国青年(1984年4期)1984-08-20