城市商业银行价值评估模型构建与评估

2019-05-31 01:43朱欣怡葛和平

合作经济与科技 2019年7期

朱欣怡 葛和平

[提要] 城市商业银行是我国银行业的重要组成部分,为解决中小企业“融资难、融资贵”问题发挥重要的作用,其价值创造能力也越来越受到社会各界的关注。基于企业财务视角,从城市商业银行价值最大化出发,使用经济增加值法,以南京银行为例,对其进行评估及未来价值的预期。基于两阶段价值评估结果比较发现,2016年末南京银行市值较大,但其价值在股票市场中被低估。被低估的原因可能有:一是估值模型的假设条件较为严格,即城市商业银行的资本结构要保持不变;二是理性的投资者往往注重短期的收益,不一定会购买南京银行的股票,导致南京银行股票价格波动在一定时期内幅度不大。

关键词:EVA;城市商业银行;评估模型;价格波动

中图分类号:F83 文献标识码:A

收录日期:2019年1月25日

一、引言

自1995年国务院决定组建城市商业银行以来,我国城市商业银行对地方经济的发展做出了巨大的贡献,其不仅完善了我国商业银行体系,而且促进了金融资源配置效率的提高。城市商业银行是我国商业银行体系不可或缺的组成部分。2017年我国有136家城市商业银行,保持了良好的发展势头。其存款余额达到33,928亿元,全年利润407亿元。为保持良好的发展态势,继续服务地方中小微企业,城市商业银行的价值创造能力尤显重要。潘功胜(2011)关于商业银行价值创造流程研究以及安成(2017)等学者的研究;孙慧婧等(2017)基于商业银行现有管理模式,剖析了我国商业银行的价值创造流程和机理。本文在国内研究者方心童、高诚昊(2015),刘燕萍、郑莎莎(2015),张伟燕、宋依林(2016),卢李、袁静雅、李虹含(2016),余蛟(2017)等研究的基础上,回顾EVA的理论,构建了EVA估值模型,并以南京银行为研究对象,进行评估和预测分析。基于企业财务视角,本文从商业银行价值最大化出发,使用经济增加值对南京银行进行价值评估。

二、基于EVA的价值评估模型构建

(一)EVA的界定。EVA是站在股东的视角给利润下定义,既全面考虑企业的资本成本,也反映企业的价值创造能力。EVA是指扣除资本费用(包括债务成本和股权成本)以后剩余的收益,它是所有资本成本被扣除后的剩余收入,既考虑商业银行的债务资本,也考虑其股权资本。

EVA的界定:当企业的利润高于其加权平均资本成本时,企业价值高于投资成本,有利于商业银行发展,经营者与股东的权益将保持一致。EVA的公式如下:

EVA=NOPAT-TC×WACC (1)

(二)求解EVA过程中会计项目调整

1、EVA强调一个企业应着重主营业务的经营状况,调整方法是在税后净利润中加上税后营业外支出,扣除税后营业外收入。

2、在计算企业NOPAT时,应按照实际发生的资产损失将会计准备冲回。

3、调整递延税项是从资产负债表中分别取递延所得税负债的增加额加入到税后净利润中去,将递延所得税资产的增加额从税后净利润中扣除。

4、在求解EVA时,是将当前阶段的商誉摊销加到税后净利润中去,把过去年份已经摊销的商誉加到资本中去。

5、EVA将研发费用全部资本化,因此需要将研发费用加到股东权益和营业利润中去,然后对资本化的研发费用分期摊销。

(三)EVA价值评估模型

1、EVA价值评估模型的假设条件。第一,假设企业在可预期时间段一直会持续经营;第二,假设企业外部环境维持平稳;第三,假定在一段时期内公司能够保持基本结构不变。在此基础上,企业股权资本与债务资本之比能够维持水平标准。

本部分假设商业银行会一直持续经营,但对于EVA的无限期预测要结合商业银行的实情,考虑EVA价值评估模型的不同形式。

2、EVA價值评估模型的分类。EVA价值评估模型可分成单阶段价值评估模型和两阶段价值评估模型。

一是EVA单阶段价值评估模型。这个模型适合在经济稳步提升的企业当中,公式如下:

其中:EVAt表示第t年的EVA值;g表示永续增长率;I0表示期初资本总额。

二是EVA两阶段增长估价模型。两阶段评EVA估模型关键适合增长明显展现为两个阶段的企业。

第一阶段保持n年的快速成长阶段,提升比率偏高,第二阶段是平稳提升阶段,该阶段增长率g是0。在平稳阶段中,企业的EVA大体上保持恒定。得到:预期EVA折现值=高速增长阶段现值+稳定增长阶段现值。即:

三、南京银行价值评估指标分析

(一)资本构成维度。从表1中可以发现,2012~2016年间南京银行资本净额呈现逐年增长趋势。2016年增幅最大,符合我国银监会的相关要求。同时,2012~2016年间南京银行的资本充足率与核心资本充足率总体呈现下降趋势,幅度不大。但表明南京银行的抗风险能力呈现出下降趋势。(表1)

表1 2012~2016 年南京银行资本构成一览表(单位:%)

数据来源:2012~2016 年南京银行年报(下同)

(二)资产质量维度。2012~2016年间南京银行的不良贷款率均小于1%,说明南京银行的风险控制能力较强;拨备覆盖率总体上呈现上升趋势,说明南京银行的拨备覆盖率比较充足,在风险抵补方面有很大的空间。总体上来看,南京银行的资产质量良好。(表2)

表2 2012~2016 年南京银行资产质量一览表(单位:%)

(三)盈利能力维度。由表3可以发现,南京银行的资产收益率在2012~2016年间较为稳定,但其总资产收益率有所下降。2012~2016年间南京银行的非利息净收入占比由15.57%上升到20.25%。由此可见,2012~2016年间南京银行的经营状况有稳中有降的趋势,其盈利能力呈现下降趋势。(表3)

表3 2012~2016 年南京银行盈利能力指标一览表(单位:%)

(四)成长能力维度。由表4可以看出,2013~2014年南京银行的营业收入增长率表明南京银行扩张速度在2013~2014年最显著。但是,2016年营业收入增长率最低,且为负。2014年的存款总额增长率最高,但是2015年、2016年均有下滑趋势。净利润增长率呈下降趋势,2016年为负。简言之,从2012年到2016年,南京银行的营业收入、存款总额都呈现逐年上升的趋势,但是其他指标均出现了回落现象。(表4)

表4 2012~2015 年南京银行成长能力指标一览表(单位:%)

四、南京银行价值评估过程分析

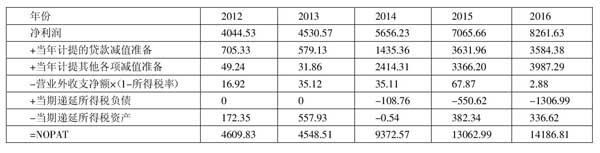

(一)求出南京银行税后净营业利润(NOPAT)。(表5)

表5 2012~2015 年南京银行NOPAT 值一览表(单位:百万元)

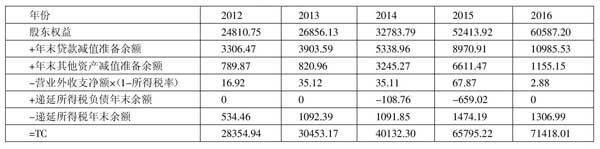

(二)求出南京银行资本总额(TC)。(表6)

表6 2012~2015 年南京银行TC 值一览表(单位:百万元)

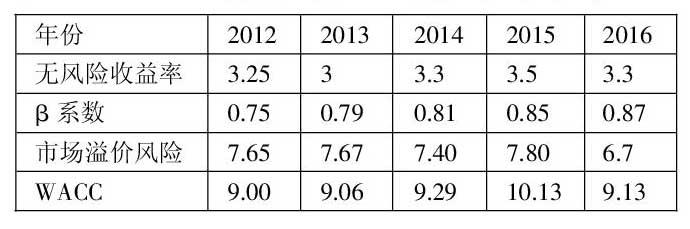

(三)求出南京银行加权平均资本成本率(MACC)。(表7)

表7 2012~2016 年南京银行WACC 计算结果一览表(单位:%)

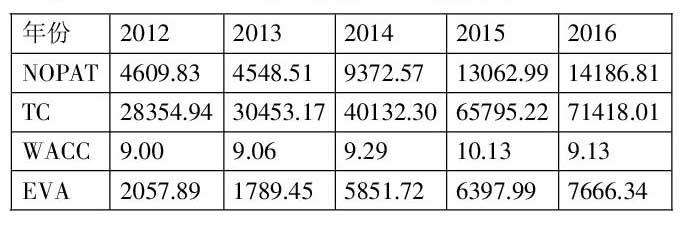

(四)求出南京银行的EVA值。(表8)

表8 2012~2015 年南京银行EVA 一览表(单位:百万元)

通过计算南京银行(2012~2016年)每年的EVA值,可以看出這5年南京银行的经济增加值均为正数且逐年增加,说明南京银行经营业绩良好。2012年,南京银行的EVA值约为20.57亿元,而到2016年已约为76.66亿元,年均增长率为272.67%,特别是2013~2014年间,EVA值大幅度上升。这5年是南京银行高速发展的时期,受益于南京银行自身的良好的盈利能力。

(五)南京银行的价值评估

V(企业价值)=初始投入资本+预计EVA现值=初始投入资本+增长期n年以内EVA现值+n年之后EVA现值 (6)

结合南京银行的财务分析,综合考虑市场竞争激烈及宏观经济不容乐观等因素,本部分研判南京银行增长速度将从高增长过渡到平稳增长状态。因此,南京银行的价值可以使用两阶段EVA估值模型进行评估。假设南京银行自2017年开始进入回暖增长阶段,并且会持续5年,预计到2021年及以后的年份,南京银行将保持稳定增长。

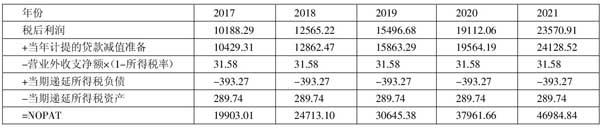

(六)预测2017~2021年南京银行各年的NOPAT值

一是税后净利润。根据营业收入和净利润率的NOPAT值进行。2012~2016年南京银行的平均净利润率为23.33%,则可以用作预测期的净利润率,见表9。(表9)

表9 2012~2016 年南京银行净利润一览表(单位:百万元,%)

计算得出南京银行2012~2016年平均资产利用率为2.63%,则可以当作预测期的资产利用率。

二是各项减值准备。南京银行2012~2016年的资产减值准备率分别为0.23%、0.19%、0.57%、0.82%、0.79%,由此得出这5年的平均资产减值准备率为0.52%,从而可以确定预测期内各年的资产减值准备。(表10)

表10 2012~2016 年南京银行资产减值准备率一览表(单位:百万元)

三是营业外支出净额与递延所得税项。在预测营业外收支和递延所得税项时,均采用2012~2016年间的平均数来进行代替,见表11。(表11)

表11 2017~2021 年南京银行会计项目一览表(单位:百万元)

进而可以得出2017~2021年南京银行的NOPAT预测值,见表12。(表12)

表12 2017~2021 年南京银行NOPAT 汇总一览表(单位:百万元)

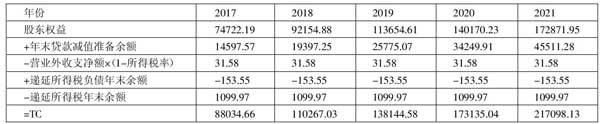

(七)预测2017~2021年间南京银行的TC值。根据南京银行2012~2016年会计报表的信息指标计算出权益乘数,具体如表13所示。(表13)

表13 2012~2016 年间南京银行权益乘数一览表

由此得出,南京银行2012~2016年间的平均权益乘数16.08,通过以上分析,预测2017~2021年间南京银行的TC值,如表14所示。(表14)

表14 2017~2021 年南京银行TC 值一览表(单位:百万元)

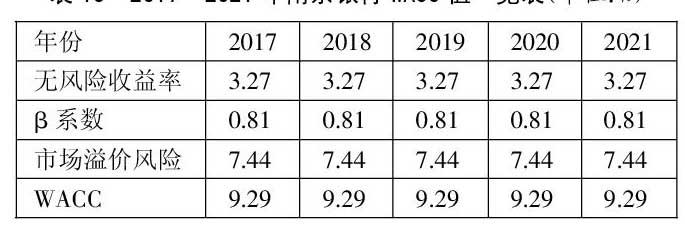

(八)预测2017~2021年间南京银行的WACC值。(表15)

表15 2017~2021 年南京银行WACC 值一览表(单位:%)

(九)预测2017~2021年間南京银行的EVA值。(表16)

表16 2012~2015 年南京银行EVA 一览表(单位:百万元)

(十)南京银行2016年末价值评估。根据公式,预期EVA折现值=高速增长阶段现值+稳定增长阶段现值,即:

通过EVA价值评估模型可以求出南京银行2016年12月30日的内在价值为1,465.53亿元。

(十一)2016年末南京银行价值评估结果分析。南京银行2016年12月30日发行的股本总数为6,058,719,946股,根据前面计算出来的南京银行的价值可以得出每股价值24.18元。接着通过炒股软件查询南京银行2016年12月30日的开盘价格为10.75元/每股,收盘价格为10.84元/每股(2016年12月31日为星期六,休市)。通过实证分析可以发现,2016年末南京银行每股股价为10.84元,基于两阶段EVA价值评估结果的比较可以得知,2016年末南京银行的价值在股票市场中被低估。被低估的原因可能有以下几个方面:一是EVA估值模型的假设条件较为严格,即商业银行的资本结构要保持不变。然而,现实中商业银行的股权资本和债权资本会随着经营状况的变化而进行动态化的调整;二是我国股票市场的交易大多是投机行为。南京银行市值较大,其股票价格波动在一定时期内幅度不大。所以,很多投资者会审时度势,仅仅注重短期的收益,不会购买南京银行的股票。

五、研究结论

基于EVA估值方法对南京银行价值的评估,可以发现,价值创造对于商业银行来说是非常重要的。作为商业银行价值创造流程体现了从银行金融产品设计到顾客购买银行服务。从商业银行的价值流向看,顾客是价值的最终来源,顾客价值决定了产品价值,产品价值决定了部门价值;部门价值汇总至机构,由机构汇总至全行价值。从核算层面看,金融产品的价值汇总至顾客经理所创造的价值,再由顾客经理价值汇总至所在部门的价值,部门价值汇总至机构,由机构汇总至全行价值。在整个价值流中,顾客为最终价值来源,产品为价值载体,顾客经理为价值创造推动者,整个银行的组织管理体系通过影响顾客经理的价值创造,最终影响全行的价值创造。

主要参考文献:

[1]潘功胜.上市公司价值分析[M].北京:中国金融出版社,2011.

[2]安成.基于经济资本的商业银行价值管理实施路径选择[J].现代金融,2017.5.

[3]孙慧婧,陈啸,张雨.商业银行价值管理研究[J].经营管理,2017.8.

[4]方心童,高诚昊.我国城市商业银行价值创造能力研究——基于经济增加值(EVA)绩效考核视角[J].财经问题研究,2015.2.

[5]刘燕萍,郑莎莎.我国商业银行创值能力的EVA分析[J].经济论坛,2015.117.

[6]张伟燕,宋依林.提升建设银行价值创造能力对策的思考[J].当代经济,2016.12.

[7]卢李,袁静雅,李虹含.我国商业银行EVA绩效评价及影响因子分析[J].统计与决策,2016.5.

[8]余蛟.我国商业银行EVA绩效影响因素研究[J].黑龙江工业学院学报,2017.8.