作业成本法下物流企业成本控制分析

2019-06-06 08:43

福建质量管理 2019年10期

(湖北经济学院 湖北 武汉 430000)

2015年,中国国家发改委在年中透露,2015年中国物流成本占国内生产总值的比例达到了16.6%的程度,高于世界平均水平5个百分点。国家发改委在召开的交通物流融合会议中指出,中国物流成本过高主要原因是中国交通物流综合效率效益不高,管理体制和运行机制的落后使我国物流企业难以找到控制成本的关键环节,传统的成本计算方法无法将物流业务各个环节的成本进行分解,而作业成本法在一定程度上克服了这一缺点。

一、案例分析

(一)案例描述及其相关假设

作业成本法的核算程序复杂,并且需要大量的数据与细致的前期准备,所以以下案例对于实际情况进行了相当程度上的简化,其目的在于快速简便的计算观察大致得出传统成本法核算下和作业成本法核算下的不同。

E城的冬季盛产一种特产,YZ企业与E城的甲、乙两家食品厂商分别签订了A、B合同,负责运送盒装特产,一盒1kg。A合同规定将甲厂的15000盒货物从E城分三批运送到武汉,成都,杭州的甲厂仓库,一批5000盒。B合同规定将乙厂的15000盒货物从E城直接运送到大连的仓库(需要3个仓库),然后分5天运送到乙厂门店。

(二)作业成本法在YZ物流企业中的应用

1.分析建立资源库

本案例中,YZ企业作业消耗资源将简化成这样几个方面并建立作业资源库:员工工资,路桥费,修理费,燃油费,车辆使用费,通讯话费和仓库租金,折旧费。

2.建立作业资源库

从合同看出,A、B两项业务的物流服务主要流程有:从E城将货物运输到目的地进行送货验收,B合同还需要先运送到目的地仓库中经过验收、搬运、入库和仓储,然后按照合同约定进行定期送货业务。

所以可以把上述物流过程简单地归纳

划分为订单处理、运输、验收、卸车入库、仓储、出库、货物配送等作业环节。

3.确定成本动因

对于成本动因,本案例分析分别选择了订单数,里程,验收次数,入库次数,仓库数量,出库次数和配送次数成为相应的成本动因。

4.成本核算(直接可变成本暂只考虑燃油费)

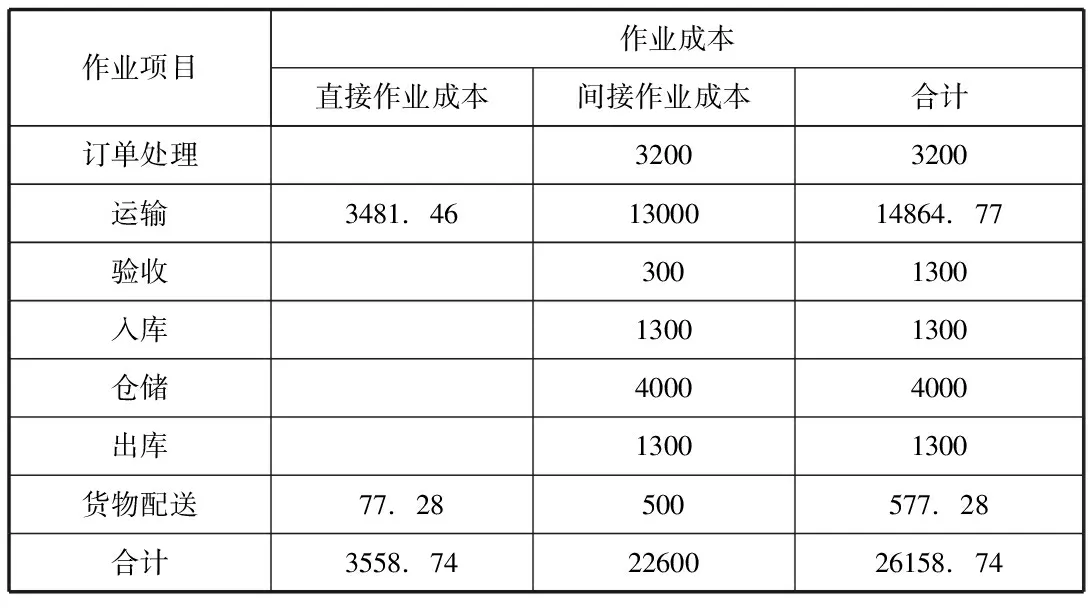

对于各个作业的成本计算,YZ企业的作业总成本见表1。

表1 作业总成本

然后根据作业中心,计算出作业动因量和作动因率并对作业总成本进行分配,见表2

表2 A、B合同消耗的作业动因率

然后根据以上信息,将总成本分配到A、B两个合同中去,最后算出A合同的成本总额为12566.69元,B合同的成本总额为14592.05元。

(三)传统成本法在YZ物流企业中的应用

将案例中的A、B两份合同用传统成本法再进行一次计算,则总成本为26158.74元,货物总数为15000+15000=30000件,平均每件货物成本约为0.82元,那么A、B总成本均为0.87×15000=13079.37元。

(四)作业成本法与传统成本法计算结果分析

对于同样的案例计算,作业成本法和传统成本法的计算结果有着一定的不同:传统成本法下A、B合同有着同样地成本耗费,而作业成本法下,B合同的成本耗费比A合同要高,因为B合同的业务更为复杂,作业动因量也更多,直接影响了间接成本的分配。

传统成本法不能够反映出两个合同的真实成本,这将直接导致物流企业无法控制成本,进行合理适当的定价,逐渐在市场上失去竞争力。同时,混乱的成本管理也会给企业决策层的决策带来困难,难以进行正确的决策。

作业成本法克服了传统成本法的缺点,能够清晰的反映不同业务每个作业的资源耗费:复杂的业务资源耗费多,简单的业务资源耗费较少。管理者可以轻易的通过成本耗费来确定增值与不增值作业,发掘有潜力的客户,对未来的企业成本管理更有针对性,也能较为有目的地选择客户合作,也可以为业务制定出合理的,有竞争力的定价。从而提升企业在市场上的竞争力。

二、两种成本法在YZ物流企业中实际应用的优缺点

在本案例中,首先,作业成本法在为YZ物流企业成本管理控制的准确性带来有效提高的同时,在其他方面也存在有不小的局限性。

(1)作业成本法引入我国的时间较国外来说更短,没有完全形成一套成熟的,适用于于我国第三方物流企业的体系;而直接生搬硬套国外经验可能并不适合YZ物流企业自身的实际情况,有可能在一定程度上起到反效果,得不偿失。

(2)从作业成本法的核算步骤可以看出,它的前期准备工作较传统核算方法要复杂许多,需要的数据也更为精细,需要第三方物流企业对业务成本的资源耗费有着较为准确的把控。

(3)复杂的核算系统要求企业具备较高素质的管理人员。作业成本法的模型建立需要经验充足,对于企业本身的资源消耗,业务流程以及主要业务方向都有着比较充分的了解,从而建立适合于企业的一套作业成本核算摸型,并根据承接业务的不同对其进行调整,补充。这对于企业的成本核算会计人员素质要求较高,若是YZ物流企业的财务人员没有相应的职业技能素养,作业成本法在企业中的实施是有一定困难的。

(4)要求企业具有先进的信息技术与完整的电算化信息系统。因为作业成本法在实施时需要进行复杂繁琐的分析计算过程,比如找出成本动因,计算作业成本动因率等环节;而且物流企业承接的业务范围广,业务要求也各不相同,具有多样性,灵活性使得本来就繁琐的计算过程更加难以掌握,每个环节都需要进行大量的数据处理。虽然众多财务软件让电算化越来越普及,但YZ物流企业想要将财务软件调整为适用于本公司并找到合适的财务人员也不是一件轻而易举的事情。

在作业成本法有着种种优点和局限性的同时,传统成本法虽然在成本控制方面不如作业成本法那样精确,但同样有着自己的优势:

(1)它胜在是YZ物流企业熟练使用的成本核算方法,对于企业的财务人员来说这种方法使用和分析起来更加熟悉一些,也能够很快的将其与公司本身业务相结合。

(2)传统成本法计算简单,易于学习,对会计,财务以及一些管理类人才的要求并没有那么高。简单的计算过程也简化了企业电算化信息系统的复杂程度,易于管理和维护。

(3)最后,对于企业来说,传统成本核算方法可能在职工薪酬,硬件设施等方面的成本会相较作业成本法核算来说更低一些。

因此,传统成本法和作业成本法同时拥有的优势和局限性,YZ物流企业应该根据不同的业务,不同的成本核算复杂程度和信息管理技术,灵活选择两种不同的成本核算方法来进行计算。

猜你喜欢

中国市场(2021年34期)2021-08-29

中国非营利评论(2019年1期)2019-06-18

现代营销(创富信息版)(2018年9期)2018-09-03

消费导刊(2018年10期)2018-08-20

消费导刊(2017年24期)2018-01-31

海外华文教育(2016年4期)2017-01-20

国际汉语学报(2016年2期)2016-05-17

中国工程咨询(2016年6期)2016-01-31

财经界(学术版)(2015年19期)2015-12-23

中国工程咨询(2014年5期)2014-02-16