上市公司政府补助列报与信息披露探讨

2019-06-06 06:40黄金曦张玲涛

今日财富 2019年12期

黄金曦 张玲涛

一、引言

普遍认为,企业是为了降低交易成本而存在的组织。随着经济社会的发展,企业不仅仅是社会中创造价值的主体,还是政府进行宏观调控的手段。政府通过向企业提供包括财政拨款、财政贴息、税收返还和无偿划拨非货币性资产等方式的政府补助,以实现特定时段的经济目标和政治目的。由于我国政府补助准则的内容较国际政府补助准则有鲜明的特色,学界对政府补助的处理的研究一直并不缺乏。特别是在新准则颁布以来,学者们做出了大量的研究,王建华从新准则的亮点的角度阐述了新准则的运用对企业纳税的影响;柴雯春认为新准则会影响企业享受税收优惠政策。新准则不仅仅对企业内部账务处理和税收产生影响,还影响着注册会计师审计。已有文献表明,新政府准则颁布后,企业对会计政策的选择空间变大,企业对收到的政府补助列报更加灵活,存在着对收到政府补助列报不一致、金额来源不明确等问题。基于此现状,本文在前人研究的基础上,选取了2017年(新准则规定企业对2017年1月1日存在的政府补助采用未来适用法处理)我国上市汽车制造业的数据进行分析,發现新准则下企业政府补助列报和信息披露存在的问题,提出合理的建议以提高企业对政府补助信息披露质量,更好地为企业的利益相关者提供经济决策有用的财务信息。

二、我国汽车制造业2017年政府补助列报情况分析

新准则规定企业应当在利润表中的“营业利润”项目之上单独列报“其他收益”项目,用于列报企业收到的与日常活动相关的政府补助;而收到与企业日常活动无关的政府补助则列报在“营业利润”项目下方的“营业外收入”项目,不会影响“营业利润”项目的金额。为了探究运用新准则对企业“营业利润”的粉饰作用,本文选用列报在“其他收益”项目的金额占“营业利润”项目的金额比重进行排名,从107家上市公司中选取了以下20家。如下表1:

通过将企业的“其他收益”占“营业利润”的比重进行排名,发现:(1)20家上市公司中有2家上市公司“其他收益”项目的金额占“营业利润”项目的金额大于100%,即“其他收益”项目的金额大于“营业外利润”项目的金额,这说明将政府补助列报在“其他收益”项目实现了“营业利润”的扭亏为盈;(2)4家上市公司“其他收益”项目的金额占“营业利润”项目的金额大于50%,即“营业利润”项目的金额大部分来源于“其他收益”,这说明企业的“营业利润”依赖收到与日常活动相关的政府补助;(3)13家上市公司“其他收益”项目的金额占“营业利润”项目的金额介于20%~50%之间,1家上市公司略小于20%,这部分上市公司的占比较高,但是还不足以成为“营业”利润的主要影响因素,但也应该引起足够的重视。

三、上市公司收到政府补助在财务报表列报中存在的问

(一)与企业日常活动相关的政府补助列报问题

新准则引入了新的报表项目“其他收益”,用于专门列报企业收到的与日常活动相关的政府补助。分析这20家上市公司的财务报表,发现对“其他收益”项目的列报和信息披露存在以下问题。

1.“其他收益”项目只存在报表数据,而未在附注中进行任何信息披露

部分上市公司(如本文研究的浙江金固股份有限公司、浙江今飞凯达轮毂股份有限公司、中通客车控股股份有限公司、浙江万里扬股份有限公司)对于“其他收益”项目的金额来源没有任何信息披露。这显然是不规范的信息披露形式,首先,财务报表附注是财务报表项目金额的详细说明,财务报表项目需要与财务报表附注对应,企业应该对报表上的项目进行附注披露;其次,“其他收益”项目用于核算企业收到的与日常活动相关的政府补助,直接与企业的营业利润挂勾,且所选择的上市公司“其他收益”占“营业利润”的比重都不小,不能明确“其他收益”的金额来源不仅仅不便于政府对财政资金的监管,而且还会误导投资者的决策。

2.在附注“其他收益”下进行了进行披露,但金额来源披露不够明确

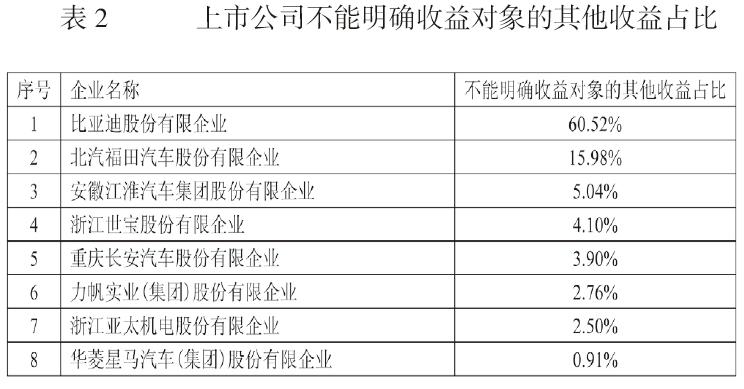

部分上市公司(如北汽福田汽车股份有限公司、重庆长安汽车股份有限公司等8家上市公司)虽然在附注中对“其他收益”项目的金额来源进行了信息披露,但是金额来源披露不够明确。在财务报表附注中主要体现在计入“其他收益”项目的金额来源中有不能明确受益对象的“其他与收益相关的政府补助”、“其他与资产相关的政府补助”和“其他”。在本文研究的20家上市公司中占比40%,具体情况如下表2.

由上表知:上市公司列报在“其他收益”项目的金额来源不明确的金额在每个企业的比重不同,高者甚至高达60.52%,是“其他收益”项目金额的绝大部分来源。这些来源不明确的金额既不能明确政府补助的受益对象,也不能判断收到的政府补助是否具有连续性。因此本文认为,既然不能将列入“其他收益”项目的政府补助金额对象化,那么应该按照收到的与企业日常活动无关的活动进行处理,列报在“营业外收入”这个项目会更加合适。

3.未在附注“其他收益”项目下进行披露,而在非报表项目“政府补助”下披露

部分上市公司(如渤海汽车系统股份有限公司)虽然对“其他收益”项目的金额来源情况进行了详细的信息披露,但是并未在最直观的项目附注下进行信息披露。上市公司虽然对收到的政府补助进行了详细的信息披露,但是不能将详细的金额来源直接对应到具体的报表项目,因此不便于财务报表使用者直观地使用,降低了报表数据和金额来源的相关性。

(二)与企业日常活动无关的政府补助列报问题

因为新准则下企业收到的政府补助可以选择性地列报在“营业外收入”和“其他收益”项目下,因此本文从列报在“营业外收入”项目的政府补助减少情况入手,分析了20家上市公司2016年和2017年列报在“营业外收入”项目下的金额及其减少情况发现:20家上市公司在2017年列报在“营业外收入”中的政府补助全都减少,其中9家上市公司2017年列报在“营业外收入”项目的政府补助金额骤减至0,即这些上市公司2017年收到的政府补助全是与日常活动相关的,而没有任何与日常活动无关的政府补助,这使得各方利益相关者必须去考量列报在不同项目的合理性,因此如何去界定是否与日常活动相关对于企业列报政府补助尤为关键。关于日常活动与非日常活动的界定问题,已有的研究是通过列举企业的经济活动,从而界定是否与企业日常活动有关。张松认为所谓的非日常活动是偶发性事项、预计不会重复发生、未明确对象的经济活动,然而如何判断收到政府补助是否与企业日常活动相关还没有明确的方法。

四、完善上市公司政府补助列報与信息披露的措施

在新准则施行后的第一年,对我国汽车制造行业的部分上市公司政府补助列报进行了研究分析,发现上述可能会影响投资者判断企业利润的可持续性甚至误导投资者进行决策的信息披露。为了提高会计信息披露质量及更好地发挥政府补助的积极作用,本文提出以下建议:

(一)准则制定部门应当明确政府补助列报项目

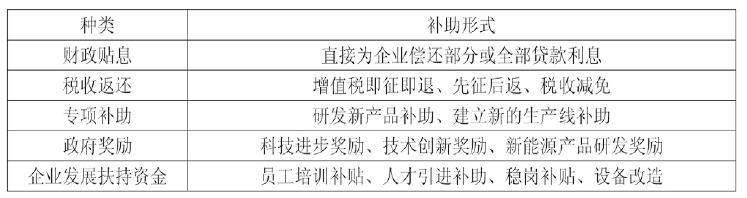

鉴于企业将收到的政府补助计入不同的损益项目会对企业的“营业利润”产生不同的影响,因此如何判断计入的损益科目是十分重要。通过对20家上市公司收到的政府补助进行总结分类,发现政府补助的主要种类及其补助形式。如下表4:

由上表可以得知,政府对企业的补助会有不同的种类,不同种类的补助形式不同,因此企业可以通过判断收到政府补助计入的种类是否能够对应确定的合同或受益对象、是否具有连续性来判断是否与日常活动相关。(1)对于财政贴息,如果有明确的材料能够证明获取财政贴息具有连续性,或者是企业能够明确获取财政贴息的对象,则应该列报在“其他收益”项目;(2)企业收到的税收返还,若预计在以后还会获得,或者是基于企业主营业务获取的税收返还,应该列报在“其他收益”项目;(3)政府对企业研发项目进行补助的,如果有具体的合同号,且周期长、是为主营业务而研发的,应该列报在“其他收益”项目;(4)企业接受政府的奖励资金,一般是一次性不可重复取得的,因此应该列报在“营业外收入”,除非企业能够保证每年都能获得此类奖励,则列报在“其他收益”项目;(5)企业收到企业发展扶持资金,若受益对象是与企业主营业务密不可分的,则应列报在“其他收益”项目。

(二)企业应当详细披露列报项目的金额来源

本文研究了我国汽车制造业20家上市公司,尽管每个企业的经营范围不同,规模大小也不同,但是都存在列报在项目下的资金的来源和去向披露不明的问题。对于企业来说,收到的政府补助金额应该明确其来源,按照经济业务的实质将政府补助在“其他收益”和“营业外收入”摊销或者直接计入冲减相关成本费用,而且企业对于收到的政府补助的资金,也有责任明确每一笔资金的动向和去处。一方面,出于经济效益的角度,政府不会补助给企业没有价值的项目,向政府申请补助也需要审核企业是否符合政府补助的条件。所以,企业对于收到的绝大部分的政府补助资金,都能明确其来源和具体金额。另一方面,站在外部投资者和内部财务报表使用者的角度,都希望能够掌握企业更多更全面的信息,以便于做出合理的经济决策和经营预测。企业收到政府补助资金的多少也能侧面反映出企业的公众形象和研发能力,明确企业政府补助资金的用途是企业对各方利益相关者应尽的义务。

(三)监管部门应当建立健全相关法律法规

企业对政府补助的列报与信息披露不规范,影响企业经营业绩和利益相关者使用,同时也影响政府对于财政资金的发放和监管。通过虚构经济业务或经营事项来骗取政府补助,既有悖于市场秩序、违背了诚实信用原则,也严重侵占和浪费有限的财政资金。本文建议,监管部门应该完善相关的法律法规,建立健全惩罚机制。对不如实列报和披露政府补助信息、以及用虚假的理由申请政府补助的企业进行惩罚或者责其退回政府补助资金;对政府补助信息披露不充分的企业可以责令其进行修改完善,完善之后才具有申请政府补助的资格;甚至可以将上市公司对政府补助的列报和信息披露情况作为考察企业是否具有申请政府补助的条件。通过法律的监督使企业更加规范地对政府补助进行列报和信息披露,提高信息披露质量以满足各方利益相关者的信息需求,同时也能使得政府在财政资金的监管方面获取更多的主动权。(作者单位:重庆理工大学会计学院)

猜你喜欢

上海故事(2016年12期)2016-12-09

齐鲁周刊(2016年19期)2016-05-30

股市动态分析(2015年33期)2015-09-10

股市动态分析(2015年33期)2015-09-10

股市动态分析(2015年36期)2015-09-10

消费导刊(2014年12期)2015-02-13

股市动态分析(2014年42期)2014-11-07

股市动态分析(2014年42期)2014-11-07

现代营销·经营版(2012年1期)2012-05-14

读与写·教育教学版(2009年11期)2009-06-17