地方PPP项目物有所值定量评价实践的思考和启示

——以Y市污水处理PPP项目为例

2019-06-10 06:39张馨予张晓庆

中国农业会计 2019年3期

张馨予 张晓庆

当前,我国各地正在城市污水、垃圾处理、城市交通等公共基础设施建设方面开展PPP模式。财政部《PPP物有所值评价指引(试行)》提出“物有所值评价包括定性评价和定量评价。现阶段以定性评价为主,鼓励开展定量评价”。物有所值评价是旨在分析采用PPP模式与传统政府单一主体投资、建设、运营模式的优势,为相关部门实施同类项目提供参考和借鉴。定量评价在未来PPP模式实施中定会普遍运用。目前我国尚缺乏PPP项目物有所值评价尤其是定量评价的实践经验。本文结合Y市污水处理PPP项目定量评价作实例分析,对实践中出现的问题进行反思,期望对地方PPP项目定量评价有所启示。

一、Y市污水处理PPP项目基本情况

随着城市化进程的加快,城镇人口规模逐渐扩大,城市污水处理量不断增加。在供给侧结构性改革的背景下,Y市政府为解决当地污水处理能力不足、污水处理质量不高等问题,拟新建污水处理二期工程。项目建成后将和原有污水处理厂共同承担本市老城组团中心片区、矿区片区的全部区域以及北部新城片区、南部地区生活污水处理任务。为减轻本级财政在建设期一次性投入资金的压力,决定采用BOT操作模式,由社会资本方成立项目公司筹资建设,采用“政府付费”按年支付运营补贴方式。该工程已被纳入省级示范项目。

Y市污水处理二期工程选址在本市一村南,建设用地由政府划拨171.5亩,工程规模为建设污水处理能力12万吨/日,分期实施,先期工程规模8万吨/日,预计建设期为一年,远期工程规模4万吨/日。该工程现阶段已完成招投标工作并开始建设,社会资本方中标文件列明先期工程厂区初始建设投资23148万元,设备更新投资5331万元。Y市市级财政为使项目持续稳定运行,跟踪测算服务费标准以确保物有所值,需对二期工程进行物有所值定量评价并做出结论。

二、Y市污水处理PPP项目物有所值定量评价过程

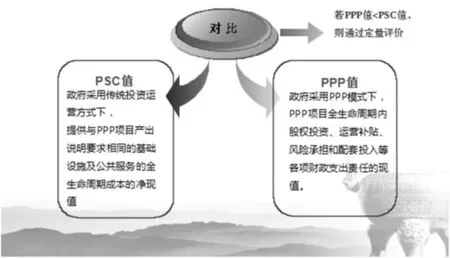

物有所值定量评价是比较PPP模式与传统政府采购模式的总收益和总成本,确定哪种模式总成本低而总效益高。由于目前阶段各地尚未建立起PSC和PPP值数据库,现阶段定量评价建立在产出规格相同的假设性前提基础上。

(一)PSC值的测算

1.初始PSC值的测算。初始PSC值=(建设成本-资本性收益)+(运营维护成本-第三方收入)+其他成本

(1)建设成本包含项目前期费用以及房屋建筑物、机器设备、土地使用权等工程投入成本。Y市污水二期工程项目建设成本包括厂房初始建设投资23148万元、设备更新投资5331万元。

(2)资本性收益为项目通过转让或租赁资产等方式获得的收益。Y市污水二期工程项目传统投资模式下不存在转让、租赁和处置资产的客观因素,故资本性收益为0。

(3)运营维护成本包含项目运营期运营维护所需的原本。根据生产负荷计算经营成本(原材料、工资及福利、设备修理费等),同时考虑资产折旧和摊销、借款利息支出等因素。经测算,Y市污水二期工程项目运营维护成本1630万元/年。

(4)第三方收入是从提供公共服务从第三方获得的收入。Y市污水二期工程项目不存在第三方收入。

(5)其他成本。Y市污水二期工程项目不存在其他成本。

2.竞争性中立调整值的测算。Y市污水二期工程项目采用传统模式政府拨付运营费用,不产生企业所得税。竞争性中立调整值主要为企业所得税,按所得税率25%计算确定企业所得税为252.69万元。

3.项目全部风险成本的测算。Y市污水二期工程项目按照可转移风险、可分担风险以及不可转移分担风险进行分类。可转移风险按项目建设成本的18%考虑,其中自留风险20%;可分担风险按照建设成本的2%考虑,其中政府分担50%;不可转移风险按照项目运营成本10%考虑。经测算,项目全部风险成本共计8868万元。

4.折现率。Y市污水二期工程项目综合考虑市场、经济增长、市政公用行业等因素,确定项目折现率为5%。测算PPP值的折现率与测算PSC值的折现率相同。

5.测算结果。经测算,Y市污水二期工程项目初始PSC值=69940万元,PSC值=84240万元,PSC现值=56122万元。

(二)PPP值的测算

1.股权投资支出成本。Y市政府不承担Y市污水二期工程项目股权投资支出责任,由社会资本全额出资。

?

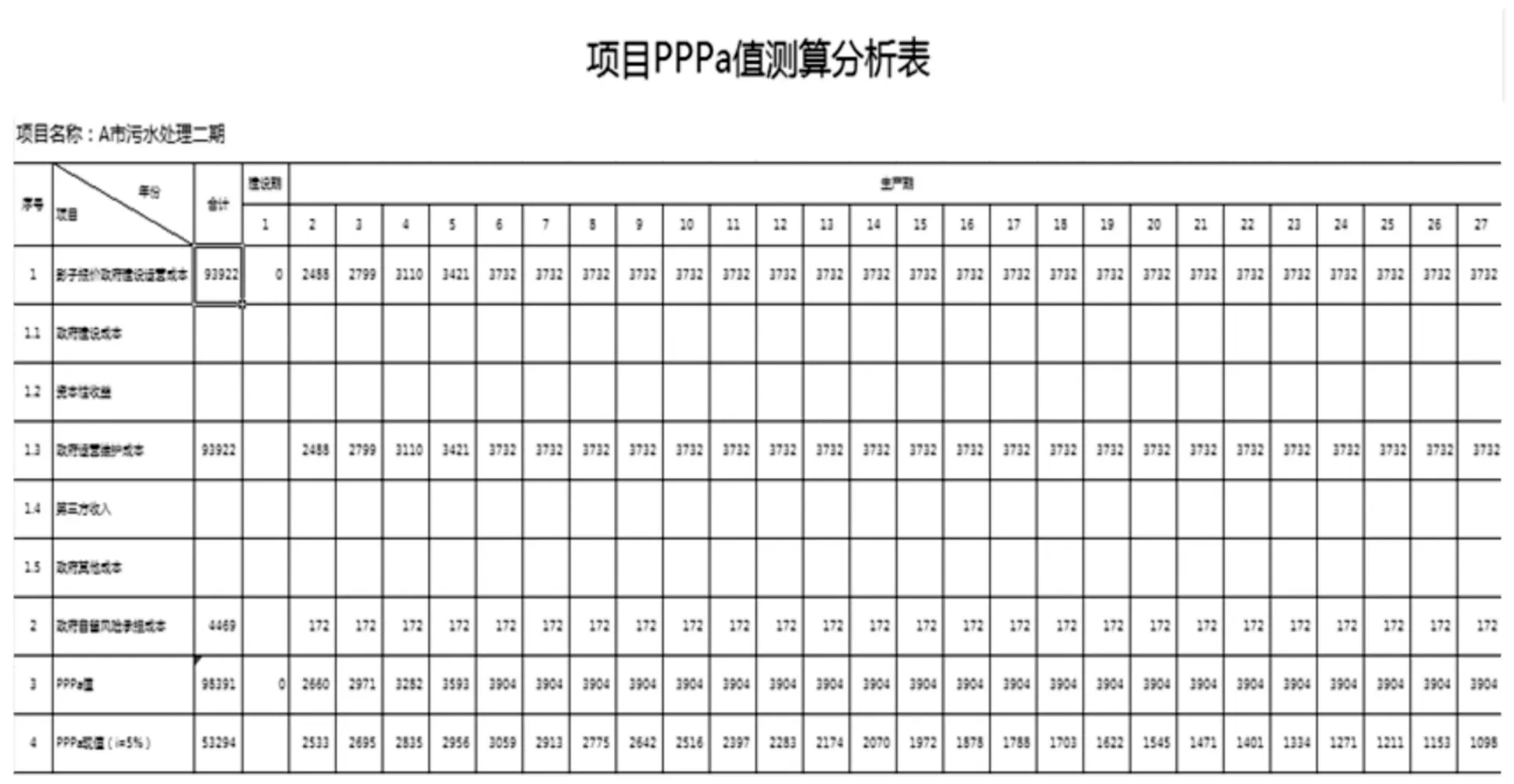

2.运营补贴。Y市政府承担Y市污水二期工程项目26年经营期内的全部运营补贴支出责任。评价时将社会投资建设成本及设备更新改造资金折现后作为年金现值,政府年度运营补贴支出以年金(即等额还本付息加合理利润)的方式确定。当年运营补贴支出的折现率按照5%,合理利润率按照4.64%进行测算。将项目年均建设成本折现并考虑合理利润以及年度运营成本并考虑合理利润后,求得全生命周期运营补贴支出合计93922万元。

3.政府自留风险成本与测算PSC值中项目全部风险成本中的自留风险成本相同。Y市污水二期工程项目可分担风险成本按照建设成本的2%考虑,其中政府分担50%;不可转移风险承担成本,按照项目年度运营成本的10%测算。政府自留风险成本合计4469万元。

政府风险承担成本=承担的可转移风险成本+可分担风险成本+不可分担转移风险成本=0+8.90+163.00=171.90(万元)(年均)

4.PPPa测算结果。经测算Y市污水二期工程项目PPPa值为98391万元,PPPa现值=53294万元。

(三)结论

PPP值<PSC值,通过物有所值定量评价。故适宜采用PPP模式。

三、地方PPP模式物有所值定量评价实践的几点思考

Y市污水二期工程项目物有所值定量评价最终出具了采购阶段的定量分析评价报告,财政评审机构进行了审核,但以下几个问题值得思考和商榷:

(一)折现率取值的高低对测算PPP值影响有很大影响进而决定物有所值评价结果。折现率越高,物有所值定量分析通过的可能性就更高。本文PPP项目物有所值定量评价中确定折现率的基准是地方同期政府债券收益率,而测算PSC值的折现率与测算PPP值所采取的折现率是否相同尚待商榷。

(二)本文PPP项目物有所值定量评价按照5%的折现率以及4.64%的合理利润率测算政府建设运营成本(包括建设投资和运营成本)。而财政评审方认为:既然明确PPP项目社会资本方资金由其自筹,就不应该给予社会资本方建设投资部分(23148万元)的利息,而应按照建设投资的5%折现率测算建设成本投资回报;政府运营补贴支出则应按照经营成本的10%利润率测算。测算依据的不同定会对社会资本方的收益和积极性造成不同程度的影响。

(三)PSC值一般由基本PSC值风险承担成本、竞争性中立调整值等构成。其中,基本PSC值的测算较为容易,风险承担成本和竞争性中立调整值则较难确定。风险的分担比例的划分应当适当,政府向社会资本方过高或过低地转移风险都是不合适和不可取的。总的原则是不同的风险应该由能够更加有效控制和管理风险的一方来承担,而且风险与收益要对等。

?

(四)定量评价可综合运用于项目识别、准备、采购和实施阶段。定量评价在不同阶段可对政府和社会资本合作模式是否能够降低项目全生命周期的成本进行考量。在项目决策阶段,由于实际成本未知,通常采用影子报价;而在采购阶段,则为社会资本实际报价和政府承担自留风险的成本加总之和。由于Y市污水二期工程项目运行的特殊性,决定了本次物有所值评价是采购阶段的定量评价,相关参考数据来源于招投标文件。但是财政评审方认为,由于项目已处于建设阶段,应直接按建设执行阶段进行定量评价,其采用的数据分别来源于可研报告、投标公告及部分结算资料。双方口径的不一致,直接导致项目建设投资和总成本运营费用计算不同。值得思考的是,针对同一PPP项目,是否应当采用同一阶段的数据进行评价,待项目竣工决算完成后再行调整,作为政府有关部门提供口径一致的参考依据。

(五)PPP项目综合经济社会效益及其时间价值难以衡量,导致PPP项目整体效益考虑不完整,影响评价结果的可靠性甚至可选择性。如果项目未通过物有所值评价,但若是财力无法承担而社会效益明显的项目,尽管物有所值评价结论为负值,但考虑到项目实施带来的社会效益远大于成本增加,从有效结合政府和社会资源的优势,提高公共服务质量和效率等更大的视角去考量,采用PPP模式推动此类项目的建设和运营仍是可行和必要的。

四、启示

由于物有所值定量及可参考评价案例较少,实践中缺乏充足的数据积累。随着PPP项目的深入推广,数据积累和评价方法的完善显得尤为重要。我国各级政府应当稳步推进PPP项目的物有所值评价,国家有关部门要借鉴参照国外成熟做法和成功经验,完善包含方法、程序、评价内容、衡量标准等在内的物有所值评价体系,建立基本数据库和专业分析平台。地方政府在国家有关部门指导下根据地方实际和项目具体情况开展工作,并将相关资料信息及时上报和共享。

猜你喜欢

中国应急管理科学(2022年2期)2022-05-23

建材发展导向(2022年2期)2022-03-08

今日农业(2021年20期)2021-11-26

食品安全导刊(2021年21期)2021-08-30

世界科学技术-中医药现代化(2020年2期)2020-07-25

山东交通科技(2020年1期)2020-07-24

中国外汇(2019年22期)2019-05-21

北京汽车(2018年5期)2018-11-07

意林(绘英语)(2018年2期)2018-06-26

消费导刊(2017年24期)2018-01-31