人工智能时代会计人员面临的机会和挑战

2019-06-10 00:50秦娇

商业会计 2019年7期

秦娇

【摘要】 人工智能在对生产力产生巨大推动作用的同时,也给各行各业带来了潜在的失业威胁。数据分析和大数据将不可避免地改变会计人员的角色,但这并不意味着会计人员一定会被淘汰。文章采用Greg Richins等(2017)的数据分析方法,论证了会计人员有能力进行战略性思考并利用其业务知识增强大数据分析提供的价值,能够将人工智能与人的智能相结合,在各自擅长的领域发挥作用,通过在企业业务环境中使用大数据分析来实现企业价值最大化。

【关键词】 人工智能;数据分析;概念矩阵;会计人员职能

【中图分类号】 F230 【文献标识码】 A 【文章编号】 1002-5812(2019)07-0086-03

一、引言

人工智能是指“机器模仿人类行为的能力”或者“让智能体在复杂环境下达成目标的能力”。虽然在科学界,人工智能已经不是一个新的概念,但这种技术真正取得突飞猛进的发展、从科幻走进现实却是近几年发生的事。相比于之前的历次科技革命,“人工智能革命”要来得更猛烈、更彻底(Brynjolfsson and McAfee,2017)。

“人工智能革命”对于我国具有极为特殊的意义。党和政府已充分认识到发展人工智能的重要性,并提出了战略规划。2017年《政府工作报告》中明确提出要加快人工智能等新兴产业的研发。同年7月,国务院发布了《新一代人工智能发展规划》,对未来一段时期内人工智能发展的指导思想、战略目标和重点任务进行了全面部署。在党的十九大报告中明确指出要“推动互联网、大数据、人工智能和实体经济深度融合”。可以预见,在党和政府的引导下,我国的人工智能产业将会迎来重大发展,并对我国的经济社会发展产生巨大的推动作用。

在大力发展人工智能的同时,对其可能带来的问题也要引起足够的重视,其中一个问题就是就业。任何一次大的技术变革都是“创造性的毁灭”,在创造出新的生产力、新的生产组织方式的同时,必然伴随着对旧的生产力、旧的生产组织方式的摧毁(熊彼特,1990),在此过程中往往伴随着大批失业现象。而作为来势更为凶猛的“人工智能革命”,其对就业的冲击将更为剧烈、更为持久、更为全面,其可能造成的失业问题也会更加严重(Brynjolfsson and McAfee,2017;Ford,2016)。

人工智能的不断进步,再加上大数据分析能力的不断增强,增加了未来计算机化对大量工作岗位的威胁,而会计人员受到的这种威胁可能特别突出(Brynjolfsson and McAfee,2014;Ford,2015;Frey and Osborne,2013)。2017年,以德勤、普华永道、安永、毕马威为代表的国际四大会计师事务所相继上市财务机器人以及财务机器人解决方案,一场对于传统会计行业的变革正在进行,人工智能时代已悄悄来临,从而引发了以下问题:在人工智能时代,企业是否应该将部分会计工作交给智能化的机器?会计人员可能会被取代吗?会计人员应如何应对会计智能化的冲击?

在此背景下,本文通过研究人工智能时代可能造成的技术性失业,采用Greg Richins等(2017)的分析方法,分析会计人员擅长的领域和角色,探讨会计人员在人工智能时代背景下如何继续保持价值。

二、技术性失业

人工智能技术的普及可能造成的失业,是“技术性失业”的一个特例。技术性失业是指由技术进步所带来的失业。技术的进步可以通过两个渠道影响劳动力需求:一方面,通过创造更为廉价的工具,从而替代劳动力的使用;另一方面,摧毁某些旧的行业,从而消灭一大批就业岗位(熊彼特,1999)。马克思在《资本论》中也对机器和大工业的影响进行了详细的讨论。他指出,技术的进步和机器的普及会带来资本有机构成的提高,这会导致人口的相对过剩和利润率的下降,从而造成大规模失业,形成庞大的“产业后备军”。更为严重的是,利润率的下降会使资本家之间的竞争更加激烈,为了在竞争中获得优势,他们会进一步增加机器的使用,从而使资本的有机构成进一步提高,造成恶性循环,让失业问题变得更加严重。

同时,不少学者认为此次人工智能革命的冲击是全方位的,几乎所有行业、所有职业的人都会受到其影响。不仅是蓝领工人,就连包括律师、医生、会计在内的白领职业都会遭受严重冲击(Ford,2015;卡普兰,2016)。

三、数据分析方法

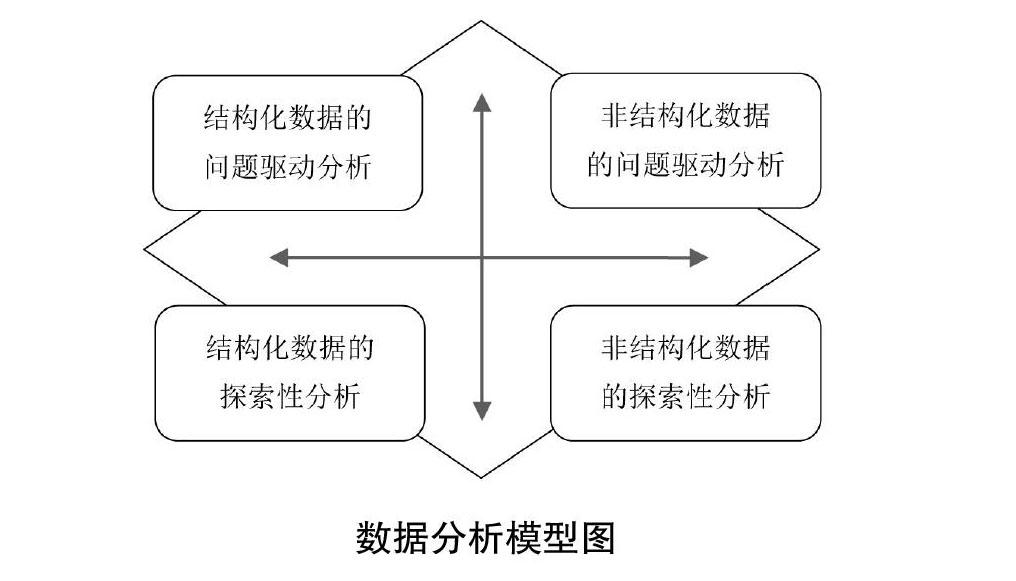

本文采用Greg Richins,Andrea Stapleton,Theophanis C. Stratopoulos(2017)的数据分析概念矩阵来分析人工智能时代的大数据特征。该方法基于数据的两个维度概括数据分析:数据类型和分析方法。

(一)数据类型。在数据类型的广泛维度中,数据可以是结构化的数据或非结构化的数据。结构化的数据一般是指通过企业的交易处理系统,如销售点系统(POS)、库存管理系统和客户、供应商关系管理系统生成的数据。非结构化数据来源广泛,如电商平台、新媒体客户端、企业官方网站等,可能以各种形式出現,如文本、音频和视频。结构化数据的组织性较强,可以很容易地将其包含在传统的关系数据库中,如财务报表等。非结构化数据则相反,而且占据了现存数据中最大的一部分。

(二)分析方法。在数据分析的过程中,分析方法维度也可以分解为两个子类别:问题驱动分析和探索性分析。问题驱动分析是指针对确定问题,对潜在原因进行形式化假设,并制定解决方案。这种分析方法类似于理论驱动的假设检验。例如,在管理会计中,确定产品销售价格的问题通常始于产品成本分析,即通过产品的直接成本和间接成本来确定。探索性分析是指对已有的数据(特别是通过调查或观察得来的原始数据),在尽量少的先验假定下进行探索。特别是在对数据中的信息没有足够经验,不知该采用何种传统统计方法进行分析时,探索性分析非常有效。例如,数据挖掘-探索性分析的一种形式定义为在大量数据中发现有用模式及数据关系,通过可视化和定量的方法,对现有数据中的模式、趋势、异常值和意外结果等进行广泛分析。数据挖掘-探索性分析的技术性较强,可以利用统计学、人工智能和数据库等工具管理。

通过数据类型和分析方法两大维度来划分数据分析矩阵,数据分析模型见下图。图中,纵坐标代表问题分析方法,包括问题驱动分析和探索性分析;横坐标代表数据类型,包括结构化数据和非结构化数据。

四、人工智能时代会计人员担任的角色

(一)会计人员在问题驱动分析中的角色。

1.结构化数据的问题驱动分析。问题驱动分析适合那些拥有专业知识,能够理解问题并能够产生强烈的事前理论驱动假设并进行测试的人员,即会计人员。会计人员一直致力于服务企业的战略目标和决策过程。早在20世纪初,会计人员就开始利用杜邦分析法来帮助企业更好地理解财务数据,并通过战略来解释这些数据,从而辅助决策的制定。杜邦分析法是会计人员从事结构化数据的问题驱动分析的早期实例。会计人员可以分析财务报表数据以及与财务报表相关的数据,以了解企业盈利能力的驱动因素,帮助企业进行战略决策。但在大数据领域,需要超越杜邦分析法这种简单工具的更有效的分析方法。

2.非结构化数据的问题驱动分析。在非结构化数据分析中,会计人员可以并应该发挥有价值的支持作用,以确保在“让数据为自己说话”时做出正确的推论。数据科学家应该与理解业务的人合作,减少对估值的不确定性。换句话说,作为支持角色的会计人员可以提供有效的重要信息,以使计算机開发出更好的模型。例如,一家公司因为遵循产品差异化战略,利润率较高。对于这家公司来说,牺牲毛利率来增加净收入是完全合理的。而与高利润率公司相比,一家正在追求成本领先战略的公司利润率较低,如果毛利率下降,该公司可能无法维持经营。如果决策者不了解企业的基本面,盲目遵循某一策略,结果可能是灾难性的。这就是为什么会计人员要在决策过程中发挥主导作用,因为会计人员理解构成企业财务报表的数据以及这些数据与企业战略的关系,不仅了解大数据分析所提出的趋势,还了解这些趋势与企业业务战略相关的基本机制。因此,会计人员非常适合在问题驱动分析中担任领导角色。

至此,本文探讨了会计人员在财务会计领域对结构化和非结构化数据进行问题驱动分析方面发挥主导作用的重要性。当然,会计人员的作用并不仅限于问题驱动分析,在探索性分析中也可以发挥重要的支持作用。探索性分析可以产生很多潜在的模型,但并不是所有的模型在进行决策时都同样有效或有用。

(二)会计人员在探索性分析中的角色。鉴于数据分析方法的复杂性,以及探索性分析的技术性较强,数据科学家具有相对优势,应在探索性分析方面继续发挥主导作用,会计人员难以取代数据科学家来主导探索性分析。探索性分析着重于让数据为自己说话,而不是说所有数据都对决策有用或相关。因此虽然探索性分析最适合数据科学家,但具有特定领域知识的会计人员将在指导探索性分析方面发挥关键支持作用,并帮助数据科学家正确解释探索性分析的结果,同时剔除不相关信息。会计人员拥有强大的商业头脑和专业知识,可以为数据科学家过滤掉不相关的信息,使其将注意力集中在探索性分析中的相关信息上,并协助数据科学家解释业务框架内的分析结果。比如:会计人员通过认识数据之间的关系以及这些因素如何影响企业业绩,继续帮助企业实现财务目标。

数据科学家在探索性分析中构建了许多模型,管理者需要评估哪些模型是有用的,哪些是具有误导性的,这是一项非常困难的工作。要分辨有用模型需要具备两种能力:理解底层业务、理解数据以及如何分析数据。鉴于会计人员在业务方面以及数据方面的双重能力,数据科学家在对这两种数据类型进行探索性分析时,会计人员可以发挥支持作用。

五、结束语

人工智能时代,数据分析和大数据将不可避免地改变会计人员的角色,但这并不意味着会计人员将会被淘汰。大数据分析为会计人员提供了机会,在结构化和非结构化数据的问题驱动分析中可以发挥主导作用,并支持数据科学家进行探索性分析以创造价值。这个论点建立在两个支柱上:会计人员具有了解业务的优势,已习惯于使用结构化数据并执行数据分析。事实上,我们认为会计人员的技能和知识是对大数据的补充,是通过在业务环境中使用大数据分析来实现价值最大化。

大数据技术使企业开展业务的方式发生了重大变化。大数据是否造成对会计行业的威胁或提供了机会取决于会计人员本身。为了确保会计人员在大数据世界中占有一席之地,需要从高校人才培养到会计从业人员的继续教育等各个层面进行改革和提升。S

【主要参考文献】

[ 1 ] 李开复,王咏刚.人工智能:李开复谈AI如何重塑个人、商业与社会的未来图谱[M].北京:文化发展出版社,2017.

[ 2 ] 李彦宏.智能革命:李彦宏谈人工智能时代的社会、经济与文化变革[M].北京:中信出版社,2017.

[ 3 ] 腾讯研究院、中国信通院互联网法律研究中心、腾讯AI Lab、腾讯开放平台.人工智能:国家人工智能战略行动抓手[M]. 北京:中国人民大学出版社,2017.

[ 4 ] 国务院.新一代人工智能发展规划,2017-07-20.http://www.gov.cn/zhengce/content/2017-07/20/content_5211996.htm.

[ 5 ] 陈永伟,许多.人工智能革命的就业影响:回顾和预测[J].比较,2018, (2):135-160.

[ 6 ] Greg Richins,Andrea Stapleton,Theophanis C Stratopoulos,Christopher Wong.Big Data Analytics:Opportunity or Threat for the Accounting Profession?[J].Journal of information systems,2017,(3):63-79.

[ 7 ] Alles M G.Drivers of the Use and Facilitators and Obstacles of the Evolution of Big Data by the Audit Profession[J].Accounting Horizons,2015,(2):439-449.

[ 8 ] Warren J D,K C Moffitt,P Byrnes.How Big Data Will Change Accounting[J].Accounting Horizons,2015,(2):397-407.

[ 9 ] 汤谷良,张守文.大数据背景下企业财务管理的挑战与变革[J].财务研究,2015,(1):59-64.

[ 10 ] 孙祎希,李小敏.“移动互联+大数据”下管理会计与价值管理创新途径的探讨[J].商业会计,2018,(20):85-86.

[ 11 ] 吴梦琳,王先鹿.财务共享模式下我国企业面临的问题及对策[J].商业会计,2018,(20):78-79.

[ 12 ] Brynjolfsson E,McAfee A.Machine,Platform,Crowd:Harnessing Our Digital Future[M].USA:Norton,2017.

猜你喜欢

科学Fans(2019年6期)2019-07-26

商界(2019年12期)2019-01-03

IT经理世界(2018年20期)2018-10-24

小康(2017年16期)2017-06-07

中国市场(2016年36期)2016-10-19

商场现代化(2016年22期)2016-10-18

科技视界(2016年22期)2016-10-18

南风窗(2016年19期)2016-09-21

南风窗(2016年19期)2016-09-21