基于SARIMA模型对我国进出口总额的预测

2019-06-11 08:00田少娟

科学与财富 2019年9期

田少娟

摘要:本文首先介绍了时间序列模型的基本理论,国内的很多学者曾使用时间序列中的ARIMA模型对我国的进出口额进行预测,但进出口额数据不仅具有趋势性,还具有季节性,因此本文采用季节时间序列的SARIMA模型,采用从2006年1月到2017年10月的月度数据对我国的进出口额进行了预测,以提高预测精度。

关键词:进出口额,SARIMA模型

一、引言

我国的对外贸易对我国经济社会的发展作出非常重大的贡献,进出口总额占GDP的比重最高时高达60%左右,作为拉动国内发展的“三驾马车”之一,改革开放以来我国的进出口总额从整体上来看呈显著增加的趋势,随着经济全球化的不断发展和改革开放的不断深化,我国的对外贸易对就业机会的扩大,人民生活水平的提高,经济社会的稳定等具有非常重要的作用。因此,对我国目前的对外贸易情况进行分析并且对我国的进出口额进行预测将具有非常重要的现实意义。

二、模型的建立和预测

2.1基本模型

ARIMA模型全称为单整自回归移动平均模型,又称作博克斯-詹金斯模型。它是由美国统计学家博克斯(Box)和英国统计学家詹金斯(Jenkins)于70年代初创建的一个著名的时间序列预测模型。B-J预测方法适合于对时间序列的典型特征难以作出判断的时间序列的预测,而且它也无需像回归分析方法中必须花费大量时间需找解释变量。它只要事先假定一个可能适用的模型,然后按照一定的程序反复识别改正,以求得一个较为满意合理的预测模型。ARIMA模型可以对非平稳时间序列进行预测分析,是一种精度较高的短期预测模型。它主要包含三个参数—自回归阶数(p)、差分阶数(d)、移动平均阶数(q)、一般模型的形式记为ARIMA(p,d,q)。另外ARIMA模型可以分为三种类型:(1)自回归模型(简称AR模型);(2)移动平均模型(简称MA模型);(3)单整自回归移动平均模型(简称ARIMA模型)。

SARIMA(n,d,m)(N,D,M)s模型也称乘积季节模型,有些序列对其进行差分仍不能使得序列平稳,则考虑该序列是否具有明显的周期性变化,而这种周期性是由于季节性变化引起的,这里的季节性包括周度,月度,季度,年度等变化.若序列存在明显的周期性可对序列进行季节性差分,时间序列的季节性是指的某种特征重复出现在某一固定的时间间隔上,判断时间序列具有季节性的一般方法为:对于月度的数据,查看其滞后期为12,24,36,…时的自相关系数,若自相关系数与0存在显著的差异,则认为该序列存在季节性.

2.2用SARIMA模型对我国出口额预测

(1)样本数据

本文采用的数据来自国家统计局官网中的月度数据查询中的对外贸易中的进出口总额的当期值,货物进出口总额指实际进出我国国境的货物总金额。该指标用以观察一个国家在对外贸易方面的总规模。我国规定出口货物按离岸价格统计,进口货物按到岸价格统计。以千美元为单位,数据从2006年1月到2017年10月,共142个样本。

(2)建模预测

ARIMA模型建立的基本步骤:(1)数据平稳化处理。通过差分或其他变换,将非平稳时间序列转换为平稳时间序列,并确定差分阶数即参数d的数值,以使时间序列满足平稳性的要求。(2)模型识别。主要是确定参数p值和q值,根据时间序列模型的识别规则,建立相应的模型并确定其参数值。一般情况下是根据自相关和偏相关图初步判断时间序列的阶数,然后采用由低阶向高阶逐次探索的方法确定模型的类型和阶数。(3)参数估计和模型诊断。确定了p、d、q值之后,也就确定了模型的具体类型。从而可以估计出各个参数的具体数值,然后对估计值进行检验,看是否符合检验标准条件。(4)模型预测。即利用已经确定了具体参数值的最优模型对序列的未来取值或走势进行预测。

1.数据平稳化处理

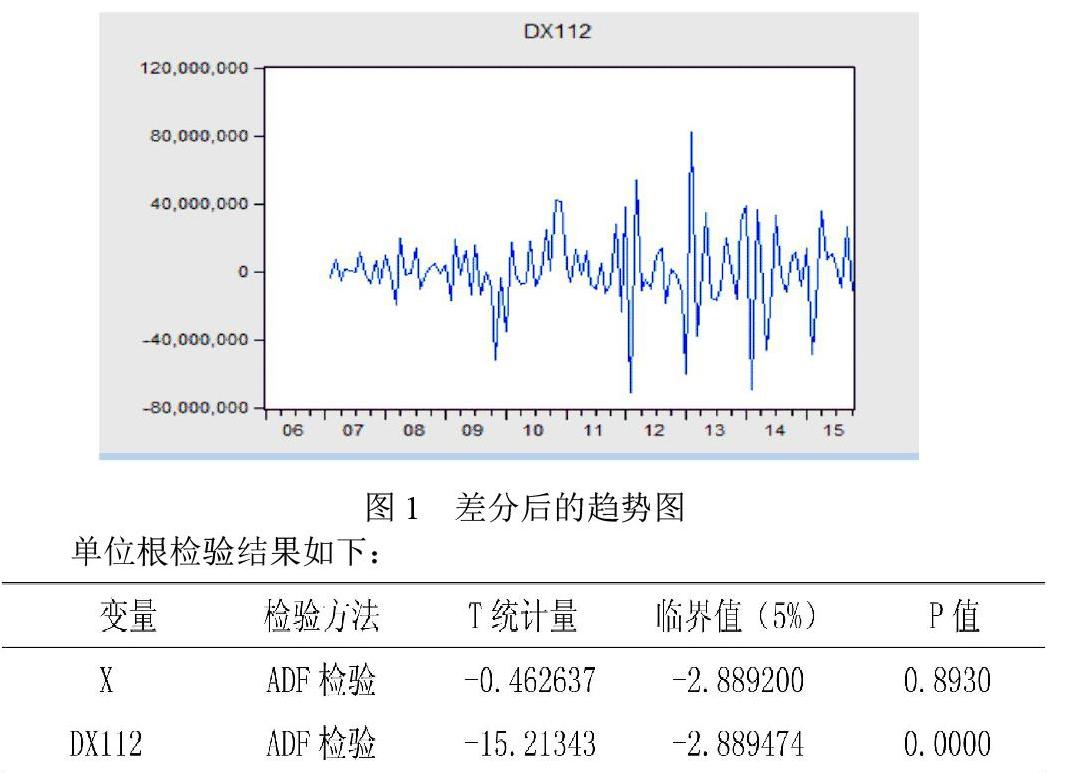

我国进出口额从2006年1月到2017年10月存在明显的趋势性,需通过差分将其平稳化,将数据做一阶普通差分与一阶周期为12的季节差分,新序列的趋势图如下所示:

单位根检验结果表明差分后的序列变为平稳序列,不存在单位根,可以对dx112做ARMA模型。

2.模型的识别与参数估计

利用样本序列的自相关与偏相关的截尾性以及拖尾性可对模型进行识别与定阶,初步建立SARIMA(2,1,1)(1,1,1)12,对模型最小二乘估计:

单位根检验结果如下:

从参数估计的结果来看,ar(1)ar(2)ar(12)的参数都不显著,都通不过检验,将其从模型中退化。重新做最小二乘估计,参数均通过检验,但截距项没有通过,由于序列没有经过零均值化处理,截距项并没有实际意义,即使没有通过检验也最好保留。因此最后得到的模型为SARIMA(0,1,1)(0,1,1)12

3.残差适应性检验

模型参数估计后需要对模型的残差序列进行白噪声检验,如果残差序列不是白噪声序列,说明残差序列中还存在着有用的信息,所以需要对模型进一步的改进。用相关函数法对残差序列e做独立性检验检,检验结果如图6所示:结果显示残差序列不存在自相关,为白噪声序列,说明上述的模式通过检验。

4.模型预测

通过以上过程确定了预测所用的模型为:SARIMA(0,1,1)(0,1,1)12,对模型做预测检验:用2006年1月到2016年10月的数据对2016年11月到2017年10月做预测,与2016年11月到2017年10月的真实值做比较,检验预测结果。

三、研究结论

对外贸易受到多种因素的影响,系统非常复杂,对进出口额进行预测的方法也因此存在多种,但本文对进出口额进行预测建立的模型原理简单,计算容易,可用计算机软件进行预测,并且预测结果具有非常高的精度,预测值非常接近真实观测值,模型具有非常好的拟合效果.所以,当只有进出口数据,采用模型化方法对一个国家或者地区的进出口额进行预测时,建立时间序列SARIMA模型有较好的效果,但此模型的局限在于限于短期预测,并且现实中进出口额的变动受到的影响因素也比较多,可能与实际情况相比较也会出现一些没有预计的变化。

参考文献:

[1]樊明太.对外贸易对中国经济发展的影响及意义[J].财贸经济,2000,(8),60-63.

[2]褚晓琳.中国对外贸易预测定量方法的研宄综述[J].首都经济贸易大学学报,

[3]2009(5),99-102.

[4]傅曉旗,谢雯,郑桂环,李艺,宫雪,徐山鹰,汪寿阳.2006年中国进出口预测与分析[J].管理评论,2006,18(1),22-25.

[5]汪艳涛,王记志.中国农产品贸易ARIMA模型的建立及预测:2009—2012年[J].经济与管理,2009,23(7):11-15.

[6]2012年春季中国对外贸易形势报告[C].中华人民共和国商务部国际贸易经济合作研,2012.

[7]王振龙胡永宏.时间序列分析[M].科学出版社,2015.

猜你喜欢

网络安全与数据管理(2022年3期)2022-05-23

黑龙江粮食(2021年10期)2021-12-03

大学数学(2021年5期)2021-10-30

华东师范大学学报(自然科学版)(2021年3期)2021-06-03

北京航空航天大学学报(2020年10期)2020-11-14

自动化学报(2019年6期)2019-07-23

中国财政年鉴(2016年0期)2016-06-05

河南科技(2015年8期)2015-03-11

电讯技术(2014年1期)2014-09-28

电气电子教学学报(2014年1期)2014-08-23