供应链金融视角下农民合作社的融资模式

2019-06-12 03:21马雅恬罗建利

广东农业科学 2019年4期

李 佳,马雅恬,罗建利

(1.浙江东方职业技术学院财经学院,浙江 温州 325011;2.温州大学商学院,浙江 温州 325035)

【研究意义】农民专业合作社在提高广大社会弱势群体的市场竞争地位,减少营利性企业对农民的盘剥,降低交易成本、实现规模经济方面发挥了重要作用[1-2]。近年来,农民专业合作社发展迅速,截至2018年2月底,全国依法登记的农民专业合作社达204.4万家,实有入社农户11 759万户,约占全国农户总数的48.1%;成员出资总额46 768万亿元。然而,在合作发展过程中,正处于工业化和大规模转型重要时期,需要更多的金融支持[3]。合作社庞大的资金需求如何解决?本文试图从供应链金融视角探讨农民专业合作社的融资模式。

【前人研究进展】供应链金融是商业银行针对产业链中核心企业的配套企业进行的融资,是商业银行站在整条供应链的角度,结合企业上下游的动产情况,为企业在原材料的采购、生产制造和商品销售环节提供有针对性的信用增级、融资、担保、结算、风险规避等各金融产品组合和解决方案[4]。供应链金融旨在通过相应的解决方案来优化组织间的资金流[5]。供应链金融的实质是帮助中小企业盘活流动资产,因此,供应链金融可以分为应收账款、预付款、动产质押3种融资模式:应收账款融资可以加速应收账款的变现还可以缓解企业和银行间的债务压力[6];预付款融资订货可有效解决物流的滞后性,在不同的未来现金流中由于供应链金融价值的存在使得预付账款融资具有可行性;通过动产质押可以缓解资金困难,减少供应链运营成本,降低供应链的整体融资费用[7]。

农民合作社在组织结构、雇佣关系和分配方式等方面与传统企业存在较大的区别[8]。合作社内部每个社员都是独立的生产者,其融资模式与传统企业也存在较大区别。因此,农民合作社的融资对象具有两个层次,一是合作社自身的融资,二是合作社内部社员的融资。【本研究切入点】供应链金融基于农业供应链,利用特色农产品服务将整条供应链接通,农民合作社与金融机构、农业相关龙头企业形成有条不紊的资金供给结构。商业银行等金融机构根据对整个农业供应链的信用评估,确定风险大小并作出相应的风险控制管理手段。【拟解决的关键问题】根据供应链上各方的真实业务关系,金融机构给出最合适农民合作社的融资产品和金融服务。

1 材料与方法

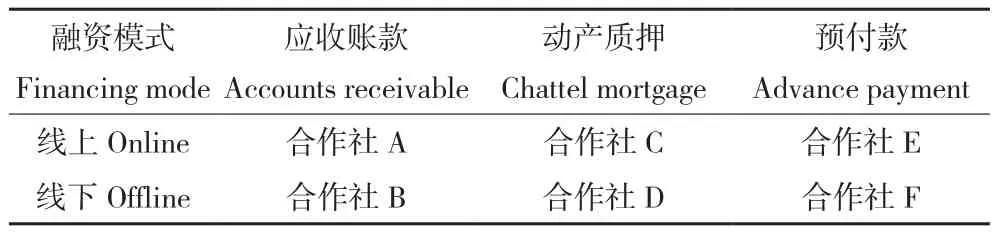

1.1 农民合作社融资的拓扑结构

为了探讨供应链金融视角下农民专业合作社的融资模式,本研究通过多案例分析,分别从供应链金融的融资渠道和融资方式出发,将农民合作社的融资模式分为6类(表1)。其中线上、线下这两种融资渠道的判断依据是该供应链上信息流应用的成熟程度。一条完整的供应链包括物流、资金流以及信息流,其中物流是实体经济的承载体,资金流是还款来源,信息流源于物流和资金流而又不局限在这两者之间。传统的供应链金融主要关注资金流与物流,而互联网的加入,使信息流的地位不断上升。传统的供应链金融虽然克服了传统金融对单个企业(农民合作社或农户)风险把控的局限,但是这种突破是静态的、不完全的,甚至会在供应链的某些环节出现虚假诈骗等行为。强调信息在供应链融资中透明快速流通的意义不仅在于使供应链融资更加安全,也在于拓展供应链金融的应用范围。而应收账款、动产质押、预付款3种融资方式是最常用的分类手段。

表1 农民专业合作社融资的拓扑结构Table 1 Typology of financing mode of farmers’ cooperatives

根据上述农民合作社融资的拓扑结构,通过案例研究回答以下问题:(1)供应链金融视角下农民合作社融资具有哪些特点;(2)应收款融资、动产质押融资及预付款融资在实际应用中如何操作,线上、线下融资的差别情况;(3)农民合作

社为什么选择采用该融资模式?

1.2 案例研究

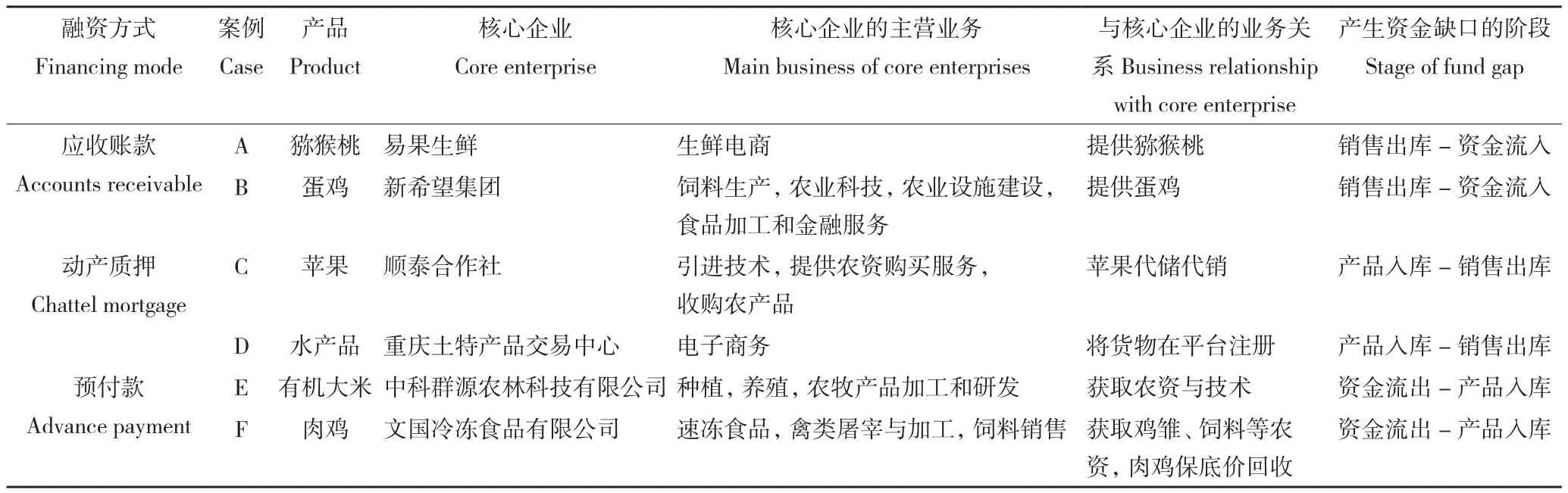

1.2.1 案例设计 本研究的主要目的在于探究供应链金融视角下农民合作社在融资渠道和融资方式上的选择。目前供应链金融在农业中的运用仍未成熟,设计问卷进行大样本量化分析意义不大。因此,本研究以6个农民专业合作社为研究对象,探讨供应链金融视角下农民专业合作社的融资模式及其相应的影响因素。这6个农民专业合作社分别记为A、B、C、D、E、F,其融资模式见表2。

表2 6个农民专业合作社农的融资模式Table 2 Financing model of six cooperatives

1.2.2 案例选择 为了保证案例选择的科学性、强调案例的特殊性,本研究从24个案例中选择最具代表性的6个案例。表3显示,案例中的6个农民合作社所在地区跨度较大,从陕西、山东、广西,到四川、湖北、黑龙江,充分考虑到我国各地区的农民合作社对供应链金融的应用情况的差异性;农业生产类型丰富,从猕猴桃、苹果、富硒有机大米,到蛋鸡养殖、水产养殖、肉鸡养殖,充分展示了不同农业类型对资金的需求状况;农民合作社的规模大小(注册资本)从30万到1 010万,充分考虑到不同规模的合作社的融资模式选择情况。

表3 6个农民专业合作社基本情况Table 3 Basic situation of six cooperatives

2 结果与分析

通过对上述案例研究,发现农民合作社供应链融资渠道选择的主要影响因素包括核心企业与互联网金融企业的关系、核心企业的规模大小、合作社有无专利或品牌、合作社或农户的资金需求的和产品生产周期。农民合作社供应链融资方式的影响因素包括核心企业的主营业务以及由此产生的与核心企业的业务关系。

2.1 农民合作社的融资渠道及其影响因素

由表4可知,影响农民合作社选择线上或线下融资渠道的因素包括:

(1)核心企业与金融机构的关系。一方面,从传统银行角度,鉴于大企业具有较强的风险承担能力,传统银行倾向与大企业进行金融合作。因此符合银行要求的核心企业并不多,一般都是国企或者有政府政策支持的企业,如合作社D中的交易中心是重庆市供销总社下属的公司组成的。另一方面,从互联网金融机构角度,主要是通过对信息流的掌握来把控风险,对核心企业的要求则不高。核心企业的规模较小、行业也较为分散。因此,当核心企业规模较小时,农民合作社一般通过线上渠道融资。

P1a:当核心企业与传统银行关系较密切时,农民合作社倾向于采取线下渠道融资。反之,则采取线上渠道融资。

(2)农民合作社的规模和产品知名度。研究发现,规模较大的农民合作社,或者当其产品知名度较高时,合作社倾向于选择线上融资;反之,规模较小或产品知名度不高的合作社倾向于选择线下融资。具有较大规模的农民合作社,其生产技术、产品质量具有一定的保证。在线上融资中,合作社通过建立产品品牌,提升产品知名度,能够增加销售业绩。同时通过线上供应链金融的信息流和良好声誉,更容易获得线上融资。如合作社A中猕猴桃“翠香”在天猫生鲜平台上的销量非常好,其良好的销售业绩,为合作社提供线上融资提供保障。因此,产品知名度较高的农民合作社比较倾向线上供应链融资。

P1b:农民合作社规模越大,产品知名度越高,越倾向于选择线上融资渠道。

(3)农民合作社资金需求。本文认为生产成本与资金需求大小是成正相关的(下文叙述中用资金需求来说明)。在线下融资中,传统银行通过与物流、核心企业等合作达到信息共享的目的。线下融资需要投入信息获取成本,信贷审批成本和合作企业之间的交易成本。如果资金需求量太小,则无法承担上述成本。如合作社E中,生产有机大米的农户资金需求较少又没有抵押物、信用信息又很难收集,传统银行一般都会拒绝该类型的贷款。对核心企业来说,从应收账款融资上看,由于应收账款是核心企业未来的支付手段,合作社资金需求大意味着核心企业可运用的资金多;从预付款融资上看,这种“未来存货的融资”实现了杠杆式的采购,也意味着核心企业实现了大规模的销售。无论从哪个方面来说,核心企业都更加愿意为资金需求大的合作社担保。因此,传统银行愿意贷款给资金需求较大的合作社,资金需求大的合作社比较容易通过线下供应链金融获得贷款。

P1c:农民合作社资金需求越大,越倾向于选择线下融资渠道。

(4)农产品生产周期。农产品生产周期比较短时,农民合作社的资金需求比较急,贷款时间较短。线上融资面向大众、资金来源丰富,数据信息运用能力强、审核流程快,能在短时间满足贷款需求。而线下融资中,传统银行虽然资金雄厚,但是流程比较繁杂,审核慢且要求严,对于资金需求较少又较急的合作社无疑是次优选择。此外,线上金融的投资方偏好短期项目投资,利率也较低(据了解,网贷平台的供应链金融类产品,收益率在10%左右),与产品生产周期短的合作社能够很好地匹配。

P1d:农产品生产周期越短,农民合作社越倾向于采取线上融资渠道。

2.2 农民合作社融资方式及其影响因素

农民合作社在确定融资方式时,最关键的一点在于判断自身处于哪个阶段的资金缺口。不同阶段的资金缺口,其融资方式的选择也会不同:(1)当合作社在资金流出到产品入库阶段出现资金缺口时,倾向用预付款融资。如合作社E中,富硒大米市场前景好,但是种植户们缺少资金购买农资。从合作社来角度,资金缺口就是在农资购买到产品入库这一阶段出现,通过预付款融资方式,合作社可以分批付款、分批提货,而不需要一次性全额付款。

表4 农民合作社融资渠道及其影响因素Table 4 Financing channels of farmers’cooperatives and their influencing factors

(2)当合作社在产品入库到销售出库阶段出现资金缺口时,合作社倾向用动产质押融资。如合作社D中,苹果成熟期在10月,但是苹果的销售周期比较长,一般会到翌年5月,因此农户最早也要在第二年6月拿到所有款项,但是十月是果树施肥的黄金时期,农户需要很大一笔钱购买肥料。对合作社来说,资金缺口就是在产品入库到销售出库这段时间出现,也说明了为什么合作社会选择动产质押的方式进行融资。

(3)当合作社在销售出库到资金流入阶段出现资金缺口时,倾向于采用应收账款融资。合作社A与合作社D的情况有些类似,都是果品成熟期与货款到账期之间出现资金缺口,不同的是合作社A通过与核心企业的签订采购合约,将未卖完猕猴桃的储存环节“舍去”了,合作社资金缺口出现在销售出库到资金流入这一阶段,因此应收账款融资是合作社A中合作社的最优融资方式。

P2a:资金缺口出现的时间段不同,农民合作社选择的融资方式也不同,从农资购买到产品出售,按时间轴顺序,依次选择预付款、动产质押和应收账款融资方式(图1)。

图1 按时间轴分的农民合作社融资方式Fig. 1 Financing mode of farmers’cooperative based on the financing stage

农民合作社出现资金缺口的原因包括两个方面:核心企业的主营业务,合作社与核心企业的业务关系。在应收账款模式中,核心企业的主营业务主要是农产品销售或再加工;在预付款模式中,核心企业的主营业务一般包括提供农资或技术研发;在动产质押模式中,核心企业能够提供农产品储存方面的服务。由此,也产生了如表5所示的合作社与核心企业的业务关系,如合作社A与合作社C的资金缺口都出现在产品入库到资金流入这一阶段,但是合作社A的核心企业是生鲜电商,可以销售合作社的猕猴桃,因此会出现两种不同的融资方式。

P2b:核心企业的主营业务对农民合作社供应链融资方式选择具有很强的导向性。当农民合作社向核心企业购买农资时,会选择预付款融资方式;当合作社向核心企业提供农产品时,会选择应收账款方式;动产质押融资方式可出现在这两种业务关系中,也可能不涉及核心企业。

表5 农民合作社融资方式及其影响因素Table 5 Financing modes of farmers’ cooperatives and their influencing factors

3 讨论

本研究根据融资渠道和融资方式两个维度,构建了不同类型农民合作社的供应链融资模式,包括特色农业融资、标准化农业融资、上游特色农业融资、上游标准化农业融资、下游特色农业融资、下游标准化农业融资6种(图2、表6)。其中特色农业、标准化农业是决定合作社选择线上、线下融资渠道时的关键因素;上、下游则针对应收账款融资方式和预付款融资方式,动产质押融资方式理论上可以在供应链任何节点上出现。

图2 农民合作社融资模式的因果模型Fig. 2 Causal model of farmers’cooperatives financing mode

如表6所示,将线上融资看作一种以特色农业为主的农民合作社所选择的融资渠道,将线下融资看作一种以标准化农业为主的农民合作社所选择的融资渠道。从融资方式出发,将从应收账款方向出发的融资看作上游农民合作社的供应链融资,将从预付款方向出发的融资看作下游农民合作社的供应链融资,将动产质押有关的供应链融资看作是一种较为独立的供应链融资。上、下游主要是针对合作社与核心企业交易方向来说的,前者为核心企业提供农产品,后者则是向核心企业购买农资。关于标准化农业和特色农业的分类,本文对典型案例进行了深入分析,并通过表格的形式解释了分类的合理性。

表6 特色农业、标准化农业划分依据Table 6 Classification principle of featured agriculture and standardized agriculture

3.1 上游特色农业融资

合作社A落在“上游特色农业融资”象限中(表1)。一方面,易果生鲜(核心企业)作为生鲜电商企业,与蚂蚁金服有密切的合作关系,并且与周至县的猕猴桃农民合作社签了采购协议,负责猕猴桃在天猫生鲜区的销售。根据上文所述,可以认为合作社是典型的上游“企业”。另一方面,周至县是有名的猕猴桃产地,气候环境非常适合猕猴桃的种植,“翠香”猕猴桃在天猫生鲜区的销量非常好,市场需求旺盛,满足特色农业的判断指标。上游特色农业融资的实施过程中,易果生鲜作为核心企业,发挥了重要的作用,包括与电商(蚂蚁金服)的合作、与农民合作社的采购协议的签订并将该协议提交给电商、接受电商关于农民合作社农资农药购买的记录以实现对农民合作社的生产的全程把控、负责猕猴桃在天猫生鲜区等渠道的销售。在这条“猕猴桃”供应链融资中,蚂蚁金服及其背后的阿里电商提供了包括农资农药、农民合作社信用额度评定、猕猴桃主要销售渠道以及贷款的及时发放等服务功能,并且贷款利率远低于普通信用贷款利率。

上游特色农业融资是一种结合了应收账款融资方式和线上供应链融资渠道的融资模式,该模式的特点是在供应链各方都能发挥自己专业特长。如合作社A,淘宝等电商为其提供了农资、天猫生鲜区负责农产品的售卖、蚂蚁金服负责低利率的贷款能够及时发放,种植户可专心地投入到猕猴桃的生产(图3)。

图3 “上游特色”供应链融资案例Fig. 3 Case of supply chain financing with “upstream feature”

3.2 上游标准化农业融资

合作社B落在“上游标准化农业融资”象限中(表1)。一方面,农民合作社在鸡雏和饲料的购买环节出现资金缺口,而新希望集团主要经营食品加工服务,合作社的蛋鸡可以与集团签订销售合同,合作社处于供应链的上游。另一方面,长兴畜禽专业合作社(以下称合作社)自2014年成立以来,已拥有10项国家实用新型技术、3项国家发明和多项其他专利,是具有标准化农业能力的一个合作社。该融资模式在实施过程中,合作社与新希望集团签订蛋鸡购销合同,以合同形式解决蛋鸡的销售问题,同时能够采用应收账款融资获得资金。此外,新希望集团还为合作社提供相关的农业技术支持。新希望集团与合作社的合作,确立了“公司+合作社+农户”模式,不但能为农户提供高效的服务,也增强了农户抵御风险的能力。

上游标准化农业融资是一种结合了应收账款融资方式和线下供应链融资渠道的融资模式,其特点是核心企业为具有比较强农业实力的龙头企业,而农民合作社则具有较大规模。

3.3 特色农业融资

合作社C落在“特色农业融资”象限中(表1)。栖霞市被称为“中国苹果之都”,具有特色农业的属性。顺泰合作社(顺泰植保有限公司旗下机构)能够提供苹果的储存入库服务,具备动产质押融资方式的基础(图4)。该融资模式在实施过程中,农泰金融与合作社合作,推出了“果乐金”。针对种植户在施肥期没有回收果品销售额而导致资金短缺的困境,“果乐金”是一款专门解决这种困境的供应链金融产品。农户与合作社签署协议,将苹果储存到合作社并开出入库凭证,并以凭证向农泰金融申请贷款。利用“果乐金”,苹果这种非银行传统意义的抵押品实现了新的价值。

特色农业融资是结合了动产质押融资方式和线上供应链融资渠道的一种融资模式,这个模式的特点是存在被互联网金融机构认可的物流企业,用于提供农产品储存动态信息。

图4 “特色农业”供应链融资案例Fig. 4 Case of supply chain financing with “featured agriculture”

3.4 标准化农业融资

合作社D落在“标准化农业融资”象限中(表1)。一方面,佳和富水产养殖专业合作社(以下称合作社)在湖北有千余亩地和万立方米的冻库用于水产养殖,具有实现标准化农业的能力。另一方面,重庆土特产品交易中心(以下称交易中心)能够提供包括农产品交易、结算以及仓储管理等服务,具备动产质押融资方式的基础。该融资模式在实施过程中,合作社将冻库里的货物在交易中心注册为仓单并进行抵押,解决了燃眉之急。

标准化农业融资是结合了动产质押融资方式和线下供应链融资渠道的一种融资模式,特点是农民合作社自身规模比较大,出现了短期的资金流转上的缺口。如合作社D,通过供应链融资进行资金流转后,现在仓库里已有价值一千多万的水产品。

3.5 下游特色农业融资

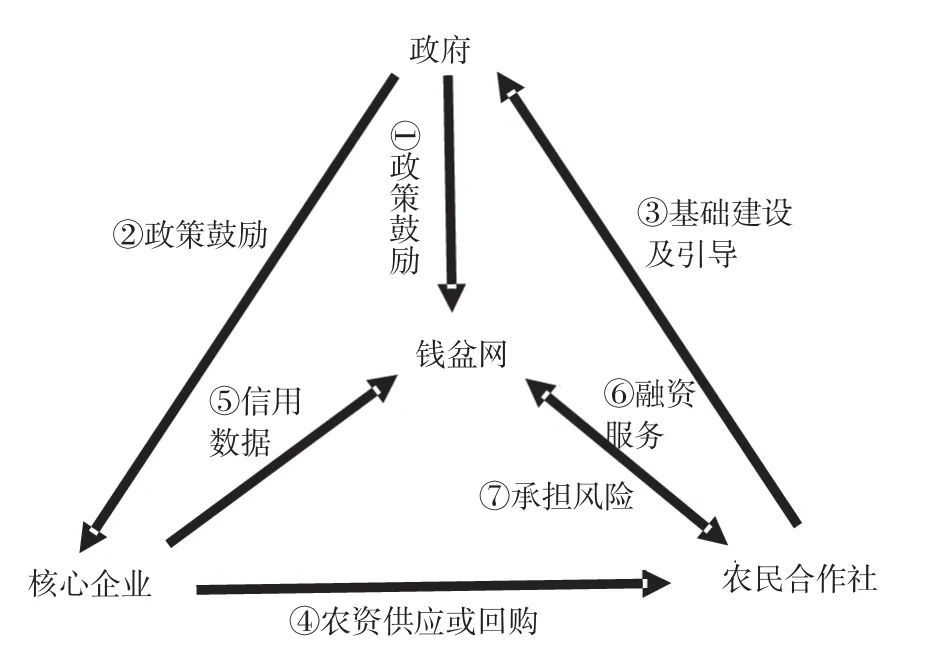

合作社E落在“下游特色农业融资”象限中(表1)。一方面,中科群源农林科技有限公司(以下称公司)为农民合作社供应农资,合作社是典型的下游“企业”(图5)。另一方面,富硒有机大米深受市场欢迎,满足特色农业的判断指标。该融资模式在实施过程中,公司作为核心企业为农民合作社(以瑶家生态农业专业合作社为例)社员提供担保,并对农资供应的真实性负责。合作社与公司签订购买协议实现预付款融资,在钱盆网获得半年期贷款60万元。该款项用于农户向公司购买种子、农具等农资。此外,钱盆网和公司也对其他项目的合作进行了洽谈,或将寻到新供应链融资切入口。

图5 “下游特色”供应链融资案例Fig. 3 Case of supply chain financing with “downstream feature”

下游特色农业融资一种是结合了预付款融资方式和线上供应链融资渠道的融资模式,其特点是具有一定的政策导向性。南丹县政府为如合作社E提供了很多鼓励政策。

3.6 下游标准化农业融资

合作社F落在“下游标准化农业融资”象限中(表1)。一方面,文国冷冻食品有限公司为合作社供应饲料、鸡雏等农资,合作社是典型的下游“企业”。另一方面,公司以保底价回收肉鸡,通过合作社统一标准实现标准化生产,带有标准化农业的性质。该融资模式在实施过程中,公司与合作社(以文国养殖专业合作社为例)签订协议,合作社在公司购买饲料、鸡雏,公司按保底价回收肉鸡。同时,合作社可通过购销合同向龙江银行申请贷款。这种模式能够有效地降低合作社的投入成本,使农户获得更有保障性的收入。

下游标准化农业融资是结合了预付款融资方式和线下供应链融资渠道的一种融资模式,特点是传统银行的合作意愿强。如合作社F中,龙江银行是最早开始提供供应链金融的银行,与公司的合作已有多年。

4 结论

通过6个具体案例的分析,本研究从供应链金融视角探讨农民合作社的融资模式选择,并对不同融资模式选择提出了一个创新分类:特色农业融资、标准化农业融资、上游特色农业融资、下游特色农业融资、上游标准化农业融资和下游标准化农业融资。同时,本研究并不只局限于所列的6个案例,而是通过这个6个案例给出了一个比较具有可行性的标准,希望能对农民合作社在供应链融资模式的选择有所启示。

本研究理论贡献包括:(1)揭示了农民合作社在供应链融资模式选择上的黑箱,从融资渠道和融资方式两个维度构建了6种新模式,对传统的供应链融资模式进行了补充。(2)突破了以往单纯从政策层面扶持合作社发展的局限,借助农民合作社本身基因,从源头说明供应链金融视角下的农民合作社融资模式。

本研究通过案例分析,从农民合作社自身条件出发,探讨农民合作社的供应链融资模式选择问题。但是必须承认,案例本身就有特殊性,本研究结果也仅是一个初步的命题,只在具有一定范围的局限性。其次,本研究侧重于成功的供应链金融案例分析,忽视了存在失败案例的可能。再次,由于线上供应链金融与农民合作社的结合在近几年才开始出现,仍处于初级阶段,本文所找的案例也不一定能够完全代表未来的发展趋势。最后,案例中农民合作社所在行业都有所不同,因此每个案例之间的比较不能排除行业之间的差异,可能会对结论造成一定影响。

猜你喜欢

大众标准化(2022年20期)2022-11-07

今日农业(2022年16期)2022-09-22

口腔护理用品工业(2021年4期)2021-11-02

科学与财富(2021年36期)2021-05-10

少先队活动(2021年2期)2021-03-29

家庭影院技术(2021年1期)2021-03-19

家庭影院技术(2021年1期)2021-03-19

进出口经理人(2021年8期)2021-02-12

英语文摘(2020年9期)2020-11-26

党的生活(江苏)(2019年4期)2019-06-26