基于MS-AR模型的碳排放权交易价格波动性研究

——以湖北碳排放权交易中心为例

2019-06-17 10:00杨通录邓晓卫陈俊赫

绿色科技 2019年10期

杨通录,邓晓卫,栾 震,陈俊赫

(南京工业大学 数理科学学院,江苏 南京 211800)

1 引言

自2013年先后在北、上、广、深、津、渝、鄂等七地开展碳排放权交易试点以来,7个碳交易试点涵盖超过3000个排放企业,年排放约14亿t二氧化碳。为健全绿色低碳循环发展经济体系,2017年底发改委宣布全国碳交易市场启动成立。全国碳市场分为建设阶段、测试阶段及正式实施阶段,最终目标是实现2050年碳排放比2020年减排65%。在此期间,现行试点市场保持运行,以后逐步实施区域到全国市场的过渡。碳排放权交易的核心问题是碳排放权交易价格的形成及其价格走势。只有通过构建合理市场机制,使碳排放权交易达到合理价格,引导碳排放资源有效配置,才可能有效控制二氧化碳排放、实现低碳经济发展目标。一直以来,碳排放权交易价格的运行机制及特征一直吸引着学界关注。

欧洲碳排放权交易体系(EU ETS)运行以来,许多国外学者对EU ETS的价格形成机制做了具体而深入的探索。基于经济学中供给和需求的基本原理,Christiansen等[1]确定了以下因素作为EU ETS中价格的决定因素:政策和监管问题,市场基本面,包括排放量与限额的比率、燃料转换的作用、天气和生产水平。Bredin等[2]指出传统化石能源价格,是碳排放配额需求最重要的驱动因素,与碳价格之间存在协整关系。Liu H等[3]发现当极端天气出现时,煤炭等能源的需求会增加,碳排放就会上升,对碳价格产生正向的影响。这种极端天气事件在统计上对碳价格的变化有显著影响。对于政策因素,Chevallier等[4]发现政策信息对碳价格的冲击高于其他金融市场产品价格。Marc等[5]提出EU ETS的价格与国家宏观经济存在很强的正相关关系。Alberola等[6,7]则研究了碳价格的宏观经济基本面。

国内在对碳排放权交易价格影响因素的研究中,樊艳艳[8]采用了理论研究与实证分析相结合的方法,选择煤炭价格指数、极端气温、EUA期货价格等作为主要影响因素,进行实证分析。结果显示:煤炭价格波动对碳排放权交易价格有较大影响,空气质量指数和极端低温也对碳排放权交易价格影响显著,同时,工业指数和EUA期货价格虽然对国内碳价格虽有影响,但其影响较小,而石油价格指数则对我国碳排放权交易价格没有显著影响。程永伟,穆东[9]基于我国7个碳排放权交易试点(ETS)2014—2015年面板数据,设计加权碳价格、价格稳定性、市场参与度等评价指标,构建了试点碳市场运行效率DEA评价模型.对我国试点碳市场运行效率评价研究。其结果表明深圳、湖北和天津碳市场为DEA有效,上海、北京、广东和重庆碳市场效率值依次递减,且处于规模递增阶段;深圳碳价格水平及其稳定性最高,广东、湖北交易活跃度增长最快;试点碳市场普遍存在配额总量过剩、控排企业参与度偏低等运行“短板”。蒋惠琴等[10]基于ARMA-GARCH模型,对国内碳排放权价格收益率波动性进行的实证分析结果显示,中国的碳交易市场呈现出尖峰厚尾、波动聚集和条件方差等特征,ARMA-GARCH模型对北京、湖北、重庆、广东、深圳5个碳交易市场有较好的拟合,说明了中国碳交易市场需构建统一的碳市场交易准则,提高碳市场的流动性并保持碳交易市场政策的连贯性。徐铭浩[11]采用GARCH(1,1)模型来刻画深圳碳排放权交易市场的收益率序列。发现该市场具有波动聚集的特点,对冲击消化时间较长,继续对收益率序列进行随机游程检验,结果表明该序列不符合随机游走序列的假定。舒心等[12]建立GARCH类模型,研究了碳市场现货与远期收益率波动性的相互影响。结果表明碳配额远期对碳现货的波动性有显著影响,反之则不成立;碳现货市场存在非对称性,利空消息对现货市场波动性的冲击强于利好消息。陈晓红,胡维,王陟昀[13]以自愿减排市场中碳排放权交易价格的影响因素为研究对象,从供给、需求和市场影响三个方面进行了理论分析,并以美国芝加哥气候交易所为实证对象,证实了芝加哥气候交易所第一阶段合约配额价格影响因素主要是配额供需,且随时间推移不同年份产品的影响度有增强趋势。第二阶段能源价格影响最大,且天然气价格是最主要的影响因素。

从上述文献可以发现,碳价运行机制研究主要在两个方面,一是碳价影响因素研究;二是碳价波动性研究,而后者主要运用的是ARCH类模型。由于碳交易价格的走势具有非线性性,而马尔科夫机制转换模型(MS)在研究非线性问题方面具有较强优势,应用该模型探讨碳权交易价的波动性,可以对碳市场交易价格走势趋势预测更精准,进而对碳市场的发展强弱给出预判。而这方面的研究国内还未见有,鉴于此,以湖北碳交易市场为研究对象引入马尔可夫转换模型对碳交易价格的波动性进行研究。

2 数据选取及数据统计分析

经过5年试点以及1年的全国性交易,根据前瞻产业研究院的统计,截至2018年底,我国碳排放交易量累计接近8亿t,其中交易量最多的是湖北碳排放交易所,达到3.3亿t,占比42.14%,因此采用2017年1月3日至2018年12月17日交易量最多的湖北交易所碳价数据作为研究对象。按时间先后顺序总共获得479组有效碳交易价格时间序列数据,记为:R0。因为收盘价一般不具有平稳性,故引入其对数收益率Rt,定义如下:

(1)

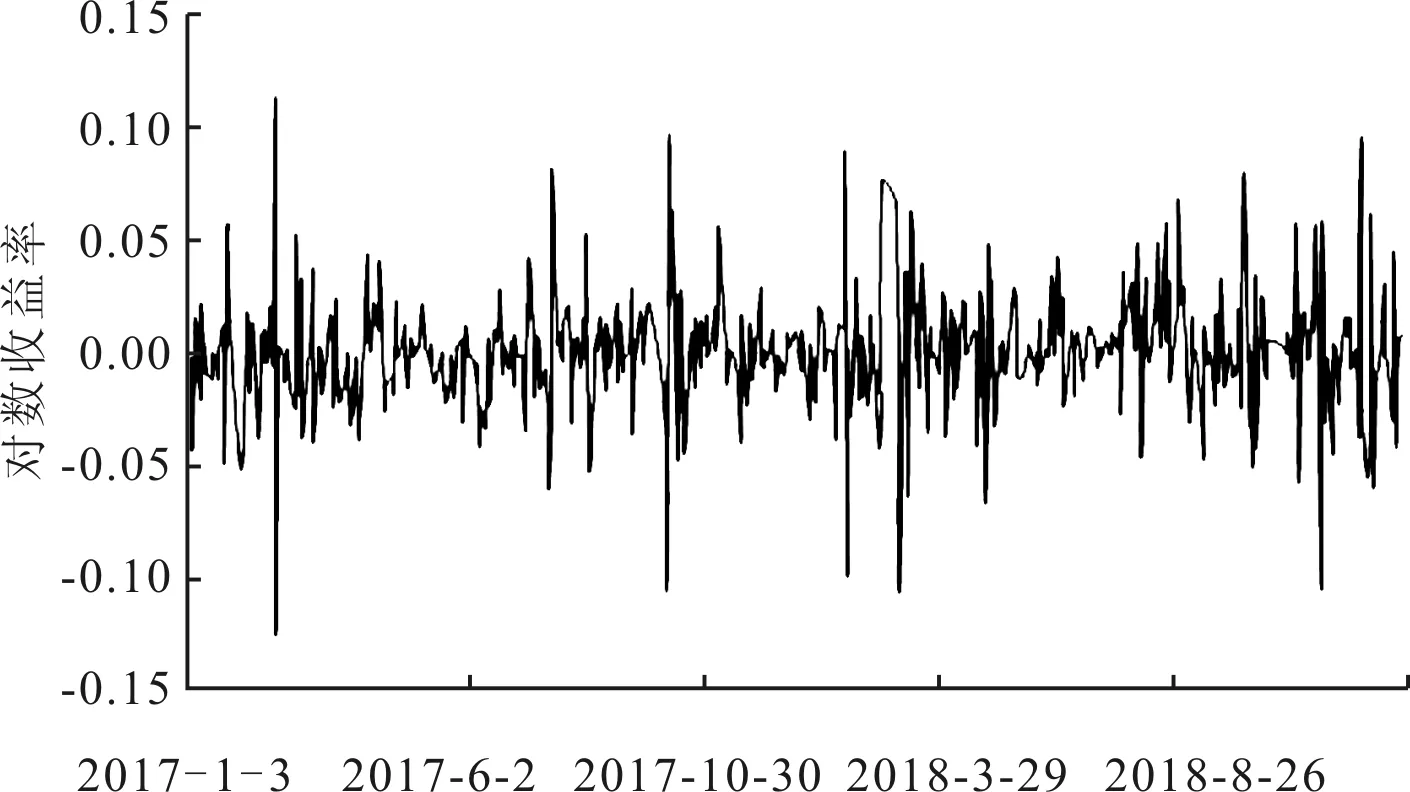

图1给出了{Rt}的走势图。所用统计软件为EViews8.0。为建立MS-AR模型,先对{Rt}进行平稳性检验和非线性检验。

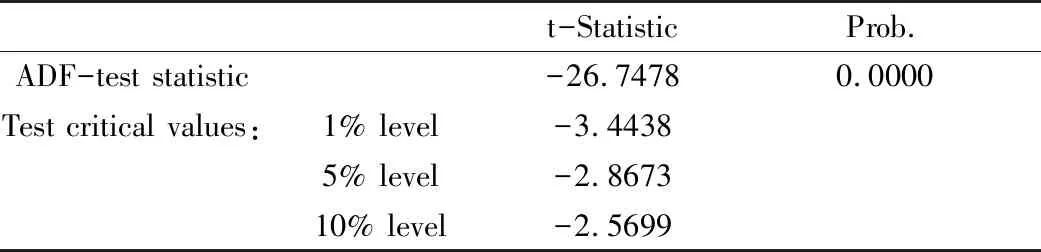

{R-t}的平稳性检验采用ADF检验,结果如表1所示。由表中可知,对应的 p值为 0.00,在1%的水平下显著,因此拒绝原假设,即{Rt}是平稳的。

图1 湖北试点对数收益率时序

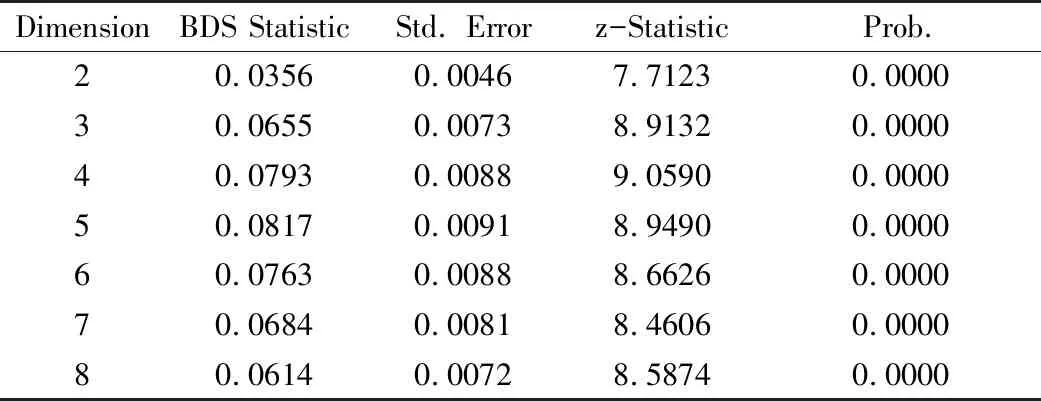

{Rt}的非线性检验非线性检验一般采取 BDS方法进行。BDS统计量最初用于检验独立同分布的原假设,然而,一些研究表明,该检验对于线性和非线性选择都是强有效的。如果原假设不可被拒绝,那么原来的线性模型也不可被拒绝。如果原假设被拒绝,则拟合线性模型的设定有误,从这个意义上来说,它可被看作是一个非线性检验。在进行检验之前,先对数据建立一个自回归模型以消除序列自相关。根据模型的自相关图和偏自相关系图确定模型阶数为 AR(2)模型,然后对模型的残差序列进行 BDS 检验,检验结果如表2所示。

表1 ADF检验结果

表2 BDS统计检验结果

从表2中可以看出,从维数 2 开始,它们的 BDS计量在1%水平下显著拒绝原假设,这表明碳交易收益率数据{Rt}是非线性的。

3 模型建立和确定

AR模型是在所有时间段都采用同一个拟合模型,但是对于非线性的时间序列拟合效果不佳。由上述分析得知碳交易的收益率数据{Rt}具有非线性的特征,因此将马尔机制转换模型引入到AR模型中,即马尔可夫自回归转换模型(MS-AR模型),以准确描述{Rt}在各状态之间的非周期性转移。本文根据碳价的日收益率将其分为两种状态:上涨与下跌状态,建立二状态马尔科夫机制转换模型。根据传统时间序列方法,利用相关图和偏相关图确定建立一个二状态的2阶滞后的马尔科夫机制转换模型。模型如下:

式中,Δz表示每层相位屏之间的距离,并且需要满足和L0分别为大气湍流内尺度和外尺度.应用一组复高斯随机数aR对相位功率谱进行滤波,可以得到相空间内的二维频域复随机相位场为[13]

(2)

(3)

式(3)中,p11+p12=1,p21+p22=1。估计MS-AR模型得:

(4)

转移概率矩阵为:

(5)

在机制1下碳价的平均日对数收益率为:

在机制2下湖北碳价的平均日对数收益率为:

0.0026/(1-0.2144-0.1632)≈0.0041

由转移概率矩阵可以看到,从下跌状态转化为上涨状态概率为p12=0.7207,由上涨状态转化到下跌状态的概率为p21=0.3408。再根据马尔可夫链状态转移概率理论,得两种状态的持续期,停留在下跌状态的持续期为1/p12=1.3875d,停留在上涨状态2的持续期为1/p12=2.9343d。可以看出上涨状态持续期较长。

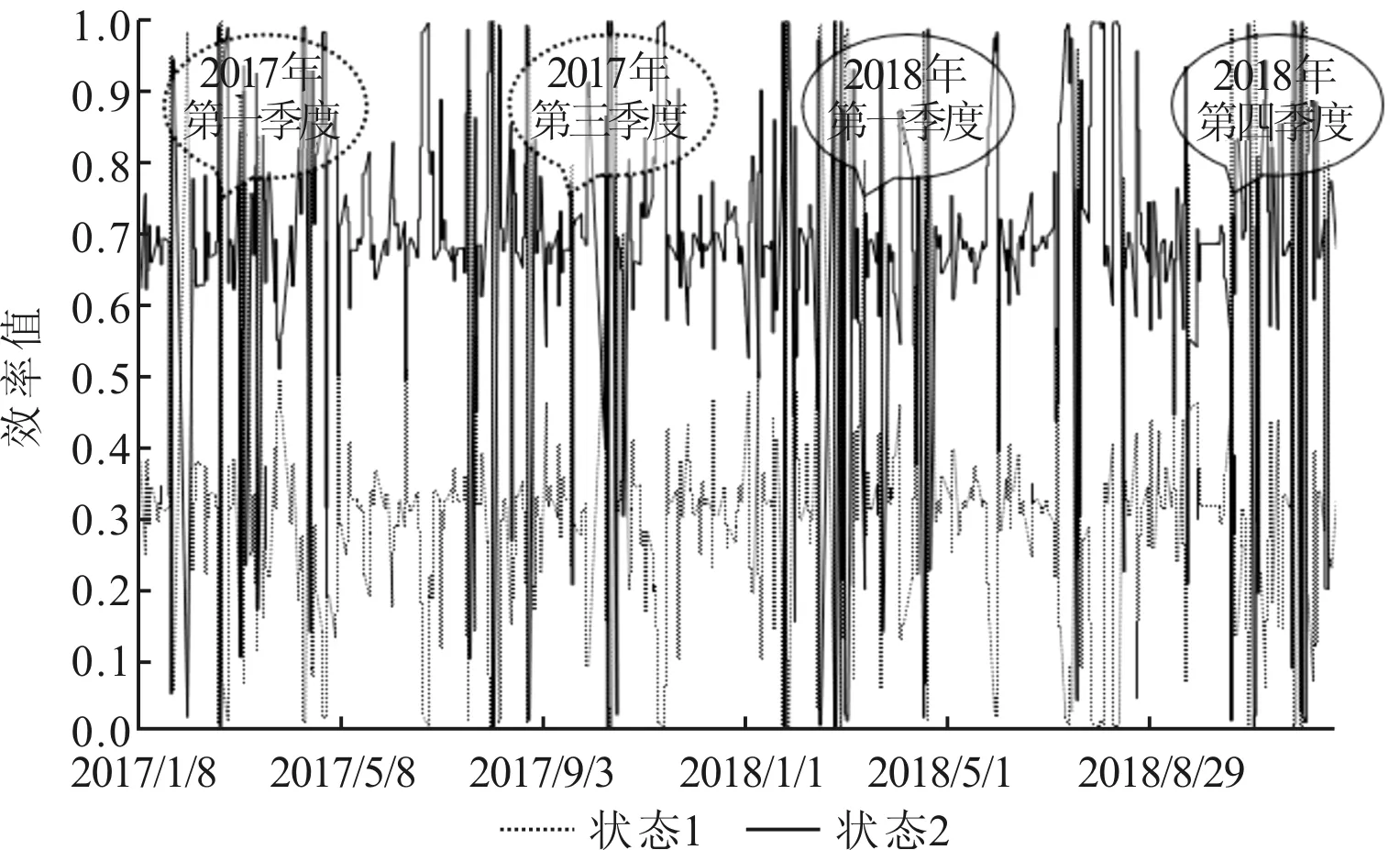

为更清晰地理解每个状态的持续性,以及每个时刻最可能出现的哪个状态,其判断法则是:st=1的平滑概率大于0.5表现出衰退状态,st=2大于0.5表现出扩张状态,图2为碳价收益率变化状态的平滑概率图。

图2 平滑转移概率

通过平滑概率图,由平滑概率图得知碳价收益率长期处于扩张状态,2017年第一季度、第三季度、2018年第一季度、第四季度,两状态转换较为频繁。分析原因:湖北省政府在2016年末发布了关于《湖北省应对气候变化和节能“十三五”规划》的通知、在2017年第三季度颁发的《湖北省“十三五”节能减排综合工作方案》的通知,国家发改委2017年末发布了《关于促进生物质能供热发展的指导意见》以及第三季度末发布的关于《打赢蓝天保卫战三年行动计划》的计划书等,这些政策性指导意见在开始实施初期会使当地碳市场发展情况不明朗,从而导致这些时期状态之间转换较为频繁,但由分析结果知:总体来说在样本期间内湖北碳交易市场交易活跃,整体节能减排形势大好,期间大多处于收益率上涨状态。

4 结语

本文采用湖北碳排放交易中心2017年1月3日至2018年12月17日对数收益率数据,通过建立马尔可夫自回归转换模型(MS-AR),对收益率数据的动态行为进行了研究。结果显示:该试点交易所碳价收益率走势总体表现为涨多跌少;上涨的持续时间长,而下跌的持续时间短的特征。由此可以看出:该试点交易所交易日趋活跃,吸引了越来越多的企业参与。这一结果也与文献[9]的研究结论相吻合。充分证明了通过市场机制能有效倒逼企业自发提高节能减排技术,推动能源结构调整和产业转型;良好的市场机制,有利于该地区有效控制二氧化碳的排放,促进低碳经济发展。

由于时间等关系,本文的研究还有诸多的不足。如,本文利用马尔科夫机制转换模型来描述碳价收益率数据的波动特征,但是并没有研究该种模型的预测效果。再者,本文所采用的马尔科夫机制转换模型只是单一的在一阶矩上建立马尔科夫机制转换自回归模型,但还有其它扩展空间,如 MS--ARCH 模型、 MS—GARCH 模型等,这些都是下一阶段研究的方向。

猜你喜欢

中国外汇(2019年19期)2019-11-26

河南科技(2019年6期)2019-09-10

中国外汇(2019年9期)2019-07-13

中国经贸(2018年7期)2018-05-10

会计之友(2017年20期)2017-10-25

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

江苏农业科学(2016年7期)2016-10-20