巴西和墨西哥石油业:背道而驰?

2019-06-18 04:08

进出口经理人 2019年6期

在全球石油市场可能保持波动的背景下,拉丁美洲两大济体——巴西和墨西哥——预计将在中期实施其发生重大变化的能源政策。

在2018年两极分化的选举之后,两国都任命了新的总统:在巴西,贾尔·布尔索纳罗(Jair Bolsonaro)于2019年1月就任;在墨西哥,洛佩斯·奥夫拉多尔(Lopez Obrador)于2018年12月就职。

同样,这两个国家的石油行业有两个共同特点:它们的国有企业都经历了重大的财务和治理问题,两国都是原油出口国和净石油衍生品进口国。而在能源政策方面,它们似乎走了相反的方向。

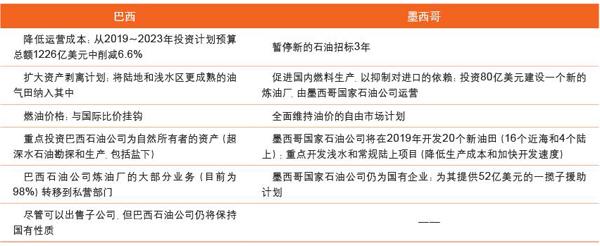

在墨西哥,洛佩斯·奥夫拉多尔对2013年能源改革(该改革向私人投资开放了能源市场)的强烈批评,似乎意味着他将对私营部门采取更为防御性的立场,直到这种立场在石油行业得到确认。自上任以来,洛佩斯·奥夫拉多尔已暂停新的石油招标,为期3年。他还计划通过建造新的炼油厂来减少该国对进口石油衍生品的依赖,并增加国有石油公司——墨西哥国家石油公司(Pemex)在该行业的作用,尽管其杠杆水平令人担忧。2014年以来石油产量下降的趋势可能不会恢复,而且墨西哥国家石油公司已经面临的财务压力可能也不会得到遏制。因此,评级机构下调了2019年該公司的信用质量评级。

在巴西,新政府的石油工业计划可能会给该行业带来更光明的前景。国有石油公司——巴西石油公司(Petrobras)于2019年3月初发布的恢复计划旨在改善该公司的财务状况以及巴西石油行业的前景。该计划分为三大支柱:扩大资产剥离计划,主要针对巴西石油公司不是自然所有人的资产;降低成本;重新分配以获得更高的生产性用途。这些措施应该有助于巴西石油公司进一步去杠杆化、提高公司投资的价值回报率,同时为私人投资者创造机会。

巴西和墨西哥石油业都陷入困境

自2014年以来,巴西的石油行业发生了巨大变化,当时巴西石油公司参与了一项大型腐败调查(“洗车行动”),逮捕了来自国有公司和国内主要私营企业集团的知名政治家和商人。

尽管如此,自巴西前总统米歇尔·特梅尔(2016~2018年)任命了巴西石油公司新管理层以来,该公司执行团队已经采取了更为有利的市场方向。例如,取消了对石油衍生产品价格的补贴(有利于燃料分配的竞争),简化了当地含量规则,取消了巴西石油公司30%参与份额的强制性要求。此外,该公司还实施了非盈利/低盈利资产的剥离计划,以减少高负债。

经过4年的亏损,巴西石油公司于2018年实现了约69亿美元的净利润,调整后的息税折旧及摊销前利润为307亿美元,较2017年增长50%。此外,该公司总债务也从2015年的1263亿美元降至2018年的844亿美元。因此,公司将净负债与调整后息税折旧及摊销前利润的比率从2017年第4季度的近4下调至约2,低于2018年设定的2.5目标。

在墨西哥,过去10年的挑战性丝毫没有减弱,尤其是在石油生产方面。尽管巴西的石油产量在2004?2018年期间增长了75%,但在很大程度上得益于盐下油田的存在,墨西哥的石油产量则稳步下降(-48%)。同时,墨西哥新注册企业数量表现不佳可以解释为,墨西哥国家石油公司近80年的垄断,导致缺乏投资和获得尖端技术的机会。这种垄断一直持续到2013年年底,当时的总统恩里克·佩·涅托(2012~2018年)政府能够在国会获得批准,进行具有里程碑意义的能源改革,从而为私营企业打开了市场。

尽管时机并不理想(石油价格在2014年年中开始暴跌),但墨西哥已向一些私营和外国公司授予合同,如石油巨头荷兰皇家壳牌(Royal Dutch Shell)和雪佛龙(Chevron)。然而,对这一行业进行成熟的投资仍需要时间,改革的好处尚不明显。值得注意的是,墨西哥国家石油公司长期以来被视为墨西哥的“摇钱树”:墨西哥国家石油公司税前利润的很大一部分归政府所有(甚至高于委内瑞拉国有石油公司PDVSA)。

表1 巴西和墨西哥石油业的关键事实(来源:EIA、Central banks)

此外,墨西哥国家石油公司最近的财务表现也落后于巴西同行,它越来越依赖发行债券。据了解,该公司是目前世界上负债最高的石油公司之一,2018年年底的债务约为1060亿美元(另有约700亿美元的社会保障义务)。墨西哥国家石油公司近1/3的债务将在未来3年内到期。

巴西和墨西哥石油行业的几个关键事实如表1所示。

巴西和墨西哥都是原油出口国和石油净进口国

在贸易平衡方面,两国都是原油净出口国和石油衍生产品净进口国。

尽管巴西能够改善其在该行业的贸易平衡,但墨西哥却遭遇了相反的情况,即石油产量下降和对石油衍生品进口的需求增加。同样值得注意的是,理论上,盐下油田的发现使巴西的石油生产能自给自足。然而,在实践中,该国却依赖于石油和石油产品的进口。

开采的大部分石油是重质石油

拉丁美洲开采的石油主要是重质石油。巴西的石油主要是重质和中质石油,密度较高,难以提炼。巴西炼油厂需要将国内重油与进口轻质油混合,以对其进行精炼。此外,巴西和墨西哥生产的石油主要来自近海盆地,这需要更高的开采投资成本。近海盆地原油产量分别占巴西和墨西哥石油总产量的95%和79%。

表2 巴西和墨西哥各自能源政策的短期和中期计划

两国能源政策的后果是什么?

2018年,全球石油市场因各种因素而波动——供应受到美国对伊朗和委内瑞拉制裁的影响,需求受到“贸易战”以及过去经济周期峰值的影响。由于担心油价下跌,2018年12月,欧佩克与非欧佩克产油国同意在2019年实施新的减产计划(2019年上半年每天减产120万桶)。科法斯集团估计,2019年布伦特原油价格平均为65美元/桶,理由是2018年弥漫的不确定性预计不会在2019年消散,而原油价格可能会受到大多数经济体经济放缓以及美国页岩供应量增加的限制。

巴西和墨西哥两国的能源政策将成为人们关注的焦点,因为能源业是战略部门,也是最近当选的两国总统竞选活动的关鍵组成部分。这些政策的主要计划(见表2)必须在非常动荡的石油市场背景下实施。

巴西的石油政策预计将在未来几年对该行业产生积极的连锁反应,石油产量可能会增加。在2019年3月的报告中,欧佩克指出,巴西将在2019年成为非欧佩克阵营年度石油产量第二大增长国,每天增加36万桶,仅次于美国页岩日产量。就巴西石油公司的财务状况而言,该公司似乎正在降低杠杆水平,提高盈利能力。

事实上,最近,国际评级机构标准普尔将巴西石油公司的信用风险从bb-提高到了bb,惠誉将该公司的信用风险从BB-提高到了BB+。然而,值得注意的是,巴西石油公司的新商业战略并不能完全消除不满情绪。一些行业专家认为,这一战略与吸引全球同行关注的业务(如石化产品和可再生能源)相去甚远。

墨西哥能源部门的情况似乎更加阴云密布。根据为期6年的商业计划,墨西哥国家石油公司的目标是到2024年年底将石油产量提高到248万桶/天。鉴于遏制石油产量下降趋势需要巨大投资水平,这一目标似乎不切实际。国际评级机构惠誉表示,墨西哥国家石油公司需要120亿?170亿美元的投资,才能阻止石油产量和储备水平下降(约占墨西哥国内生产总值的1.2%)。

此外,墨西哥政府决定建造一个昂贵的炼油厂,以减少对进口美国燃料的依赖。不过,这值得怀疑,因为墨西哥的炼油业务利润低于石油出口的利润。市场也越来越担心墨西哥当前的能源政策会危及墨西哥国家石油公司的财务平衡。总之,随着墨西哥国家石油公司财务健康状况的恢复,以及其作为能源政策主角的战略,维持财政纪律似乎是一个很难解决的问题。

(译自科法斯经济刊物2019年4月刊,译/李前)

猜你喜欢

中国设备工程(2022年12期)2022-07-11

小学科学(学生版)(2020年10期)2020-10-28

现代装饰(2019年11期)2019-12-20

西部大开发(2017年7期)2017-06-26

瞭望东方周刊(2016年42期)2016-11-16

海外星云(2016年5期)2016-05-24

新高考·英语基础(高一)(2016年3期)2016-05-19

车迷(2015年12期)2015-08-23

环球时报(2009-06-08)2009-06-08