俄罗斯进口替代政策对中俄经贸合作的影响

2019-06-24 05:40徐雪侯铁建

经济研究导刊 2019年13期

徐雪 侯铁建

摘 要:乌克兰危机爆发后,俄罗斯实行进口替代政策作为对美欧国家实施经济制裁的回击。分行业阐述俄罗斯进口替代政策的内容和效果,发现新一轮进口替代政策的性质发生了改变。从商品规模和商品结构两方面梳理中俄经贸合作的现状,通过计算两国的贸易互补性指数,进而分析各自比较优势产品的竞争力,得出进口替代政策实施前后两国进出口商品的变化,认为进口替代政策的施行为中俄经贸合作的发展搭建了更广阔的平台。

关键词:中国;俄罗斯;进口替代;经贸合作;贸易互补性

中图分类号:F740 文献标志码:A 文章编号:1673-291X(2019)13-0165-05

2013年12月,乌克兰危机的爆发,触发了西方国家对俄罗斯的联合制裁;加之,国际油价下跌、卢布持续贬值造成了俄罗斯国内经济的低迷。俄罗斯政府也采取了一定的反制裁措施作为回应,在相关经济领域出台了进口替代政策。那么,进口替代政策的内容是什么?新一轮的进口替代政策与以往的进口替代政策有何不同,其性质发生了怎样的改变?取得了怎样的结果?俄罗斯实行进口替代政策如何影响中俄经贸合作?这是本文需要探索的问题。

一、俄罗斯实施进口替代政策的内容、性质及效果

进口替代政策是在内忧和外患的双重背景下,俄罗斯政府提出的一项国家安全战略。2014年7月,美国、欧盟宣布对俄罗斯采取制裁。在政治上,对俄罗斯及克里米亚官员实施制裁,限制这些人员的行动权利、冻结相关资产;经济上,对俄罗斯的能源、军工公司采取定点制裁,对俄罗斯多个关键经济部门做出整体制裁。同样,国内经济发展也面临着困境。长期以来,俄罗斯的资源禀赋,使得其一直奉行以扩大能源型产品和原材料出口的外向型经济,资源出口的绝对倾向和工业领域对进口的绝对依赖,造成了国家经济结构的严重不合理。因此,在2014年国际油气价格持续下跌之后,卢布大幅度贬值,俄罗斯的国内宏观经济也随之进入低迷状态。2015年俄罗斯政府签署并发布相关反危机计划,作为应对美国和欧盟的经济制裁和缓和国内宏观经济持续下滑的措施。其中,将进口替代政策上升为国家安全战略,为了进一步应对西方制裁,改善国内经济结构,实现再工业化。

(一)俄罗斯实施进口替代政策的内容与性质

在乌克兰危机之前,“进口替代”概念就存在于俄罗斯。苏联时期,由于1998年的卢布大幅贬值,产生了短时的、自发形成的进口替代过程;但随着国际油气价格的上涨,短暂的进口替代过程很快被舍弃。2008年全球金融危机,进口替代再次被提及,一直到2014年克里米亚危机,进口替代政策上升为国家安全战略政策,颁布纲领性政府文件,界定进口替代政策涉及的经济部门和相关行业,列出优先进行进口替代的产品清单。俄乌矛盾的升级,暴露了俄罗斯国民经济结构和国防工业体系发展的弊端,因此进口替代需要优先替代的就是这些在国内生产中进口份额比例过大的相关产业,包括食品供应、农业、工业和国防军工等领域(见表1)。

首先,在《2013—2020年国家农业发展计划》中,一个重要目标是在一般资源中,增加俄罗斯食品的比重,食品供应领域生产进口替代品。其次,在农业领域,俄罗斯联邦政府为农产品进口替代项目分配了2 660亿卢布的预算,仅在农业方面采取最严厉的制裁措施,逐步用国内商品替代进口商品,加快农业综合体的发展。最后,在工业领域,建立工业发展基金,制定20个进口替代部门,其中将工业领域细分为轻工业、制药、机械工程、化工、信息技术等子行业,涵盖面广,几乎覆盖了整个工业领域。最后在国防军工领域,普京表示:“进口替代政策主要针对国防工业等领域,用以保障国家安全,俄罗斯已开始制造船舶和直升机发动机。”俄罗斯为实施国防军工的进口替代制定了相关的法案,以摆脱对乌克兰和西方国家的国防军工产品的进口依赖。除此,俄罗斯政府还设置了相关部门,来切实保障进口替代政策的施行,如2015年8月设立的政府进口替代委员会。

在2015年圣彼得堡国际经济论坛上,普京表示:“进口替代战略要使俄罗斯摆脱在世界上的落后地位,俄罗斯要生产出高质量的产品,更多打入国际市场、更好体现俄罗斯在国际舞台上的价值。”可以发现,与1998年卢布大幅贬值而自发形成的进口替代过程和2008年在全球金融危机背景下产生的进口替代进程不同的是,俄罗斯当下实行的进口替代政策是以出口为导向的进口替代政策,旨在改善国内宏观经济结构,进一步提高本国商品的国际竞争力,走向世界,进而在国际市场上占据绝对优势,而不是仅局限于应对西方国家的制裁和解决经济危机。

(二)俄罗斯实施进口替代政策的效果

随着2014年进口替代政策上升為国家国家战略政策,俄罗斯许多经济部门的进口替代工作均取得了令人瞩目的成绩。

首先,农业作为俄罗斯进口替代的先驱,2018年俄罗斯国内农业生产总值增长率达到1%,尽管受到天气因素的影响,俄罗斯农业产值依旧在增加。2017年,土豆生产量受自然因素影响,较上年相比有所下降,蔬菜生产量增长3.3%,禽肉生产量增长6.9%,猪肉增长量增长5.1%。奶制品生产量增加1.3%。从表2可以看出,肉制品、动物油、奶酪等农产品在2014年俄罗斯加速进口替代政策以后,进口份额占农产品总份额的比例在大幅度降低,农产品对进口的依赖程度发生了质变。其中,牛肉(包括副产品)、动物油、奶酪都出现了10%以上的减少。

进口替代政策实施后,俄罗斯农业产量能够在完成自给自足的前提下,向周边国家进行出口,对他们提供粮食支持,可以看出,俄罗斯农业发展的前景十分广阔。但是,在俄罗斯农业以向好趋势发展的同时,也带来了一些问题。进口替代政策实施以来,俄罗斯扩大农业生产,在追求量的同时,忽视了质,造成部分农产品质次价高的情况。从表3可以看出,生活必需品价格出现了大幅度增长,油价格的增长幅度最大,从2014年的66卢布增长到现在的109卢布,增长率为65%,其次是乳制品,为35.7%。

这些食品均由俄罗斯本国企业进行生产,通过融化的奶酪来实现硬奶酪的进口替代,添加进口棕榈油进而替代乳制品等等,进而造成了产品价格的上涨,质量却是大不如前了。

其次,能源行业的出口一直是俄罗斯联邦财政收入的主要来源,然而,石油和天然气工业对进口的依赖在2014年实施进口替代政策时也到达了一个临界点。因此,能源行业的进口替代工作被作为优先考虑对象。2015年俄罗斯联邦能源部与俄罗斯联邦工业和贸易部就俄罗斯石油和天然气综合体进口替代工作成立了一个专门的工作小组;2015年2月,俄罗斯联邦工业发展基金批准了10亿卢布的贷款用于实施油气工程的进口替代工作;2018年12月,俄罗斯联邦能源部与俄罗斯联邦工业和贸易部就燃料动力综合体项目建立进口替代职权中心。2016年5月16日,俄罗斯联邦能源部副部长Molodtsov表示,俄罗斯已经成功实现炼油和石油天然气行业的进口替代。用于炼油的催化剂进口份额从2015年的62.5%下降到2017年底的37%,2015年用于石油化工业的催化剂进口为64.3%,到2017年底已经是26.5%,大吨位聚合物的产量从2014年的410万吨增产道2017年的510万吨,增长25%。以俄罗斯天然气工业股份有限公司为例,其管道使用将由俄罗斯生产商完全替代国外进口,实现100%俄罗斯制造。

再次,俄罗斯作为世界第二大武器供应国,占世界军工市场的22%,但其中很大一部分都是源于苏联时期的积压,许多零部件甚至需要从西方国家、乌克兰进口。2014年克里米亚危机爆发后,俄罗斯当局一再强调要利用俄罗斯同行取代进口产品,实现生产完全本土化。2015年8月,为进一步协调进口替代工作,根据俄罗斯政府第785号决议成立政府进口替代委员会,其中专设军工综合体委员会小组,由副总理领导。2015年9月,政府采取具体措施,推进高达80%的项目,以替代北约和欧盟的军事产品。2017年,俄罗斯向国外市场出售了140亿美元的军械产品,比2016年高出100%以上。2017年9月,普京总统再次呼吁确保俄罗斯国防技术要独立于外国组件,到2025年,高新技术民用和两用产品份额将从16%增长至30%,并计划更换826件从北约、欧盟和乌克兰进口的武器和装备样品。

最后,在2014年进口替代政策施行以后,俄罗斯医疗和制药业的发展取得了质的飞跃,在全球范围内也具有一定竞争力。2015年,阿尔泰地区的制药业进口替代额增加数倍,产量较2014年增加39%,自产产品出货量约为30亿卢布,比2014增加35%。2016年,俄罗斯国内药物在重要和基本药物(ЖНВЛП)列表中的比例为75%,已有11种新的进口替代药物进入国内市场,从而确保到2018年在俄罗斯生产90%的重要药物。2017年,国内医药产品出口量增長16.6%,达到6.884亿美元。俄罗斯本土公司在重要和基本药物(ЖНВЛП)名单中超过84%。现代化医疗进口替代产业的创建是俄罗斯联邦《2013—2020制药和医疗行业发展国家计划》的优先事项之一。计划到2020年,某些药物进口份额下降为10%~50%。

二、中俄经贸合作现状

进入21世纪以来,中俄两国的贸易发展迅速。伴随着中国、俄罗斯的相继入世,两国政府也是积极采取措施,应对贸易中的问题与挑战,促进中俄两国双边贸易的发展,为两国的双边贸易创造了强有力的条件。

(一)中俄经贸合作规模

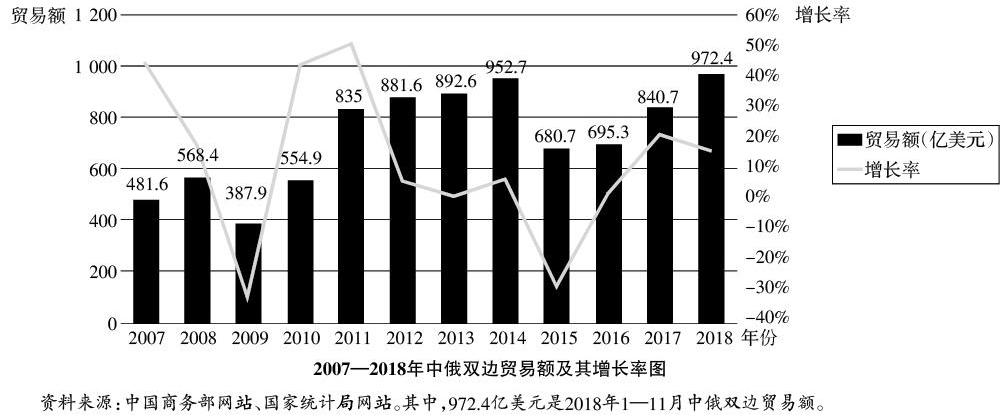

两国的双边贸易规模在逐步扩大。下图给出了2007—2018年中俄两国双边贸易额的数据及其增长率趋势图。从图中可以看出,中、俄两国在2007—2018年这十一年期间,双边贸易额总体上是逐步增长,但增长率呈现出了“W”型发展趋势,说明两国的经贸发展并不稳定,容易受到外界因素的影响。2009年,受金融危机的影响,两国贸易总额降到387.9亿美元,出现了负增长;2014年中俄贸易额达到了自展开经贸合作以来的巅峰值952.7亿美元。但随着乌克兰危机诱发了美欧国家对俄罗斯的制裁,以及俄罗斯反制裁措施的升级对中俄贸易产生的“蝴蝶效应”,在2015年,中俄双边贸易额出现了28.6%的负增长,急剧降至680.7亿美元。海关总署黄颂平表示,2015年是国家贸易环境比较严峻复杂的一年,两国的双边贸易发展也受到了影响。2015年以后,中俄贸易额又呈现出跨越式的增长,2017年中俄贸易额实现了20.8%的增长率,进口额达到840.7亿美元。这表明,俄罗斯已经适应了美欧国家的制裁。

(二)中俄经贸合作结构

根据联合国《国际贸易标准分类》将商品分为十个类别,分别从SITC0至SITC9,其中,SITC0-SITC4为初级产品,SITC5-SITC9为工业制成品,工业制成品又进一步细分为劳动密集型产品(SITC6和SITC8)和资本技术密集型产品(SITC5和SITC7)。表4和表5分别给出了在《国际贸易标准分类》的框架下2008—2017年中国对俄罗斯出口的商品额和2008—2017俄罗斯对中国出口的商品额。在表4中,从横向来看,长期以来,中国对俄罗斯的出口额中占据前五位的商品类别分别是SITC7(机械及运输设备)、SITC8(杂项制品)、SITC6(按原料分类的制成品)、SITC5(化学品)和SITC0(食物和活动物)。纵向来看,2014年以后,SITC0(食物和活动物)、SITC1(饮料及烟草)、SITC2(除燃料以外的非食用原材料)、SITC3(矿物燃料、润滑剂及相关原材料)、SITC4(动植物油脂和蜡)、SITC5(化学品)、SITC7(机械及运输设备)这些商品的出口比例在逐步增长。

工业制成品在中国对俄罗斯的商品出口中一直占据很大的比例,但其贸易额占比却在逐年下降,初级产品正在填补其市场份额。2014年以后,中国对俄贸易的商品结构在不断优化,资本技术密集型产品的比例逐步上升,劳动密集型产品的比例在下降。

从表5可以看出,2017年,SITC3(矿物燃料、润滑剂及相关原材料)在俄罗斯对中国的商品出口中占比66.9%,其次是SITC2(除燃料以外的非食用原材料),占比14.7%。工业制成品(SITC5、SITC6、SITC7、SITC8)的出口总额小于SITC3的出口额,俄罗斯的出口产品中,能源产品和生产性原料依旧占据绝对优势。SITC5(化学品)和SITC7(机械及运输设备)商品的出口比重在逐步增加。进口替代政策施行以后,俄罗斯在逐步提高工业制成品的出口额,美欧国家对俄罗斯机器及运输设备的制裁,给中俄两国的经贸合作带来了机遇。

地理位置上的临近,使中俄两国有着相似的经济发展水平和消费者需求偏好。中俄两国贸易仍以产业间贸易为主,产业内贸易水平较低,只有更大程度地探索同类产品的异质性,才能推动中俄产业内贸易的发展,进而推动两国经贸合作商品结构的改善。

三、进口替代政策下中俄贸易互补性实证分析

从表6可以看出,第一,从中国作为出口国,俄罗斯作为进口国的角度来看,2017年,中俄贸易中存在互补性的商品类别依次是SITC8(杂项制品)、SITC7(机械及运输设备)、SITC6(按原料分类的制成品),对比2014年,中俄贸易中商品贸易互补性指数位于前列的主要商品未发生改变;其他主要商品的贸易互补性指数都有所上升,但均小于界定值,其中SITC5(化学品)增长幅度最大,临界于1。第二,从俄罗斯作为出口国,中国作为进口国的角度来看,SITC3(矿物燃料、润滑剂及相关原材料)贸易互补性指数为7.65,在俄罗斯出口中国的商品中占据绝对比例,存在极强的竞争力,其次是SITC2(除燃料以外的非食用原材料)。SITC4(动植物油脂和蜡)指数在逐渐增加,且越来越趋近于1;对比2014年,俄罗斯对中国的商品出口贸易互补性指数在逐渐增强,两国的经贸合作越来越紧密。第三,纵向比较中国出口俄罗斯和俄罗斯出口中国的贸易互补性指数,俄罗斯对中国的出口依赖大于中国对俄罗斯的出口依赖;中国的商品出口更多集中在工业制成品上,俄罗斯则是集中于初级产品,两国是产业间贸易。

进口替代政策实施前后,工业制成品在两国贸易中一直存在强烈的贸易互补,是中国出口俄罗斯的主力军。虽然在其他商品类别中,中国对俄罗斯出口不占据商品优势,但化学品的出口有望成为中国出口俄罗斯的第四匹“商品黑马”。俄罗斯对中国的商品出口中,矿物能源、燃料等原材料依旧存在着极强的比较优势,面对美欧国家的制裁,俄罗斯改变国外市场出口转向,将能源产品出口亚洲市场,中国占据绝对的地缘优势和市场优势,加上巨大的能源需求,极大地促成了两国的经贸合作。

四、结语

政治活动和经济活动是密切相关的。纵观进口替代政策,新一轮实行的政策性质发生了改变,俄罗斯政府旨在应对西方经济制裁的背景下,调整国内经济结构,实行以出口为导向的进口替代政策。这不是一项永久性的国家战略政策,需要与时俱进,适时调整。面对当下进口替代政策实施造成的商品质次价高的现象,俄罗斯也应及时采取措施,进行供给侧改革。当然,这也不再是传统意义上的进口替代,俄罗斯政府希望利用占据比较优势的国内商品替代进口商品,从而拓宽有限的市場规模,实现再工业化。中国作为俄罗斯最大的邻国,有着广阔的商品市场,无疑成为了俄罗斯实施进口替代政策后最重要的合作伙伴。两国长期进行产业间贸易,比较优势产业都将成为吸引双方进行深度合作的契机,在金融合作、高新技术产品、军工器械、航天航空等领域都会引起关注。“一带一路”倡议和欧亚经济联盟的对接,也为中俄经贸合作搭建了更加广阔的平台。

参考文献:

[1] 徐坡岭.俄罗斯进口替代的性质、内容与政策逻辑[J].俄罗斯东欧中亚研究,2016,(3):19-21.

[2] 刘建,左凤荣.俄罗斯实施“进口替代”战略评析[J].经济界,2017,(2):45-53.

[3] 徐向梅.结构性难题与进口替代——俄罗斯经济发展前景分析[J].国外理论动态,2018,(1):100-110.

[4] 刘军梅.俄罗斯对外贸易战略演进的理论逻辑与政策选择[J].经济社会体制比较,2014,(2):138-144.

[5] 欧阳向英.俄罗斯:从进口依赖到进口替代[J].欧亚经济,2018,(1):29-35.

[6] 王永兴,郭恺钊.浅析进口替代战略对俄罗斯产业发展的影响[J].欧亚经济,2018,(1):54-58.

[7] 邱鑫,米军.俄罗斯进口替代战略的必然性及实施成效分析[J].欧亚经济,2018,(1):81-84.

[8] 孙景宇.俄罗斯进口替代战略的当前效果和未来挑战[J].欧亚经济,2018,(1):62-67.

[9] 徐昱东.全球价值链视角下俄罗斯进口替代战略评析[J].欧亚经济,2018,(1):67-77.

[10] 赵春晖.进口替代与俄罗斯中小企业的发展[J].西伯利亚研究,2018,(1):32-36.

[11] 李玉娟.进口替代与出口导向战略的实证分析——基于后金融危机时代的思考[J].云南财经大学学报,2011,(4):58-65.

[12] 李玉芬.西方经济制裁对中俄贸易影响的实证分析[D].沈阳:辽宁大学,2017.

[13] 张凤皓.国际制裁俄罗斯对中俄贸易的影响——基于贸易依存度视角的分析[D].沈阳:辽宁大学,2017.

[14] Кирилл Молодцов.Импортозамещение В Нефтегазовой Промышленности[J].Нефтегазовая Вертикаль,2018,(3).

[15] 杨希燕,王笛.中俄贸易互补性分析[J].世界经济研究,2005,(7):71-77.

[16] 张猛.中俄贸易集中度及产业内贸易发展状况[J].黑龙江社会科学,2013,(1):78-81.

[17] 郭力.中俄产业内贸易结构分析[J].西伯利亚研究,2014,(5):28-32.

[18] Https://vpk.name/.

[19] Http://neftegaz.ru/.

猜你喜欢

对外经贸(2016年9期)2016-12-13

对外经贸(2016年8期)2016-12-13

对外经贸(2016年8期)2016-12-13

时代金融(2016年23期)2016-10-31

三联生活周刊(2016年36期)2016-09-02

环球时报(2014-10-08)2014-10-08

环球时报(2014-02-17)2014-02-17

环球时报(2012-02-06)2012-02-06

环球时报(2009-07-22)2009-07-22