浙江龙盛 一路“躺赢”

2019-06-25 02:53王方玉

英才 2019年5期

王方玉

盐城响水的事故彻底带火了染料龙头浙江龙盛(600352.SH)。

从3月21日开始不到一个月的时间里,浙江龙盛从11.03元一度飆至26.66元,最大涨幅超过140%。

不同于纯噱头和概念驱动的龙头股,浙江龙盛是实打实的、有业绩支撑的行业龙头,且事故造成的竞争对手产能退出,也切实能提高龙盛的业绩。尤其在当前火热的市场行情下,浙江龙盛的爆发似乎更加有说服力。

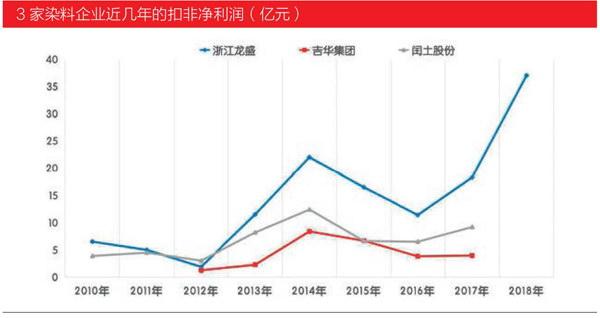

从表面来看,浙江龙盛是世界级的染料龙头,其超过年产30万吨的染料产能和10万吨助剂产能在全球市场中列居首位,并与闰土股份(002440.Sz)以及吉华集团(603980.SH)三家龙头企业占据了70%以上的市场份额,受益于供给侧改革与“环保风暴”,近两年的营收和净利润也实现了较为可观的增长。

但实际上,浙江龙盛世界龙头的含金量仍然有待检验。由于行业门槛不高,龙盛并未完全掌握行业的定价权,更多的是因为好运气才得以“一路躺赢”。

主业缺乏定价权

之所以能够成为全球最大的染料企业,浙江龙盛并未完全依靠内生增长。2010年对于德司达的收购是关键一步。德司达在2008年前是全球最大的染料供应商,约占全球21%的市场份额,通过收购德司达,浙江龙盛才一跃成为全球老大。

但浙江龙盛并非一家独大。目前,浙江龙盛、闰土股份和吉华集团分别占据染料市场份额的24%、19%和17%。市场格局更接近于寡头垄断局面。

正因如此,尽管龙盛近几年盈利十分可观,其加权ROE也连续多年始终保持在10%以上,相比同行闰土股份和吉华集团,浙江龙盛的毛利率、净利率并未表现出明显优势。

作为化工企业,龙盛的业绩表现仍然具有一定的周期性,也难以避免营收和净利润的大幅波动。从历史业绩来看,龙盛的周期低点出现在2015和2016年,这两年其营收和扣非净利润双双下降。直到2017年才重新转为正增长。这也与整个染料行业的景气度高度相关。

对于金融和地产的投资导致浙江龙盛非经常性损益占利润比例一直很高。

可以看出,尽管浙江龙盛已经是全球最大的染料龙头企业,但并未完全掌握行业的定价权,其业绩仍然受到行业景气度的深刻影响。

副业玩得溜

企业的发展很大程度上取决于行业和周期,“成败不由人”。也许正是因此,浙江龙盛转而在副业上投入精力。在染料主业之外,浙江龙盛还涉足房地产业务和投资业务。

2018年7月,浙江龙盛发布的半年度业绩预增公告显示,浙江龙盛间接持有滴滴出行、宁德时代、药明康德和哔哩哔哩的股份。作为一个传统的化工企业,龙盛一下子投资了四个知名的独角兽企业,的确让投资者感到意外。

除以上四家独角兽企业,龙盛还投资了国瓷材料、伊顿电子、锦州银行等上市公司,都取得了不菲的回报。其中,龙盛投资国瓷材料0.19亿元,增值5.54亿元,投资回报率接近30倍。

此外,浙江龙盛还涉及房地产,旗下拥有两家房地产公司。过去几年,龙盛的房地产业务一直处于投资阶段。龙盛2018年报显示,其最早开发的位于上海的黄山路项目有望在2019年实现交房并确认收入。

对于金融和地产的投资导致浙江龙盛非经常性损益占利润比例一直很高。

对于金融和地产的投资导致浙江龙盛非经常性损益占利润比例一直很高,2015-2017年,公司非经常性损益合计约25.63亿元,占到同期归母净利润的35.67%。

同时,这种“不务正业”的做法也有一定的负面效果。房地产投资导致其存货大幅增长。从2013年至今5年时间,浙江龙盛的存货金额连年增长,从43.9亿涨到了234.9亿,涨幅接近5倍,占资产总额的44%。

龙盛的现金流也因此受到影响。数据显示,2016-2018年一季度,公司净利润合计约62.93亿元,经营性净现金流连续为负,其合计净流出约68.71亿元,两者相差数额超过百亿。

一路“躺赢”

回顾浙江龙盛近几年来的业绩表现,用一路“躺赢”来概括显得十分形象。

盐城爆炸事故将浙江龙盛的盈利预期推向了高峰。

2014年由于供给侧改革和环保风暴造成较多染料与中间体厂家生产受限甚至停产,行业内环保执行到位的大企业盈利得以好转。龙盛的染料销售额、利润等经营指标均创历史新高。

四年调整之后,2018年整个染料行业在环保、安全持续加大整治,部分小企业已彻底退出行业,甚至部分上市公司也公告停产,致使染料供应紧张状态更加严峻,染料价格一直维持高位运行,浙江龙盛的业绩表现也再一次创出新高。

而随后的盐城爆炸事故则将浙江龙盛的盈利预期推向了高峰。据悉,响水此番彻底关闭化工园区,意味着天嘉宜化工的1.7万吨间苯二胺产能基本宣告退出市场,市场仅剩浙江龙盛这一绝对龙头,坐拥7.5万吨间苯二胺产能。

目前,间苯二胺的价格涨幅超数倍。浙江龙盛再一次“躺赢”。如果说浙江龙盛做对了什么,那可能就是对于安全和环保问题的重视和投入。不过,这并不意味着浙江龙盛在环保问题上无可指摘。

2011-2017年期间,浙江龙盛的子公司曾多次遭遇到环保罚款,2017年其最多一次被判赔偿环境修复费用高达2428.29万元。

对于浙江龙盛而言,天嘉宜化工产能的退出意味着至少一年的窗口期,在新产能投产之前,龙盛有望充分享受间苯二胺涨价带来的红利。叠加2019年房地产销售收入的确认,浙江龙盛2019年的业绩有望再创新高。

从目前来看,环保和安全问题俨然已经成为了决定染料行业发展的重要因素,行业的景气度很大程度上取决于环保政策的执行强度。未来,浙江龙盛能否继续“躺赢”,仍然将与环保问题密切相关,而在环保和安全问题上少出错、不出错,将会是染料企业的核心竞争力之一。

猜你喜欢

汽车工程师(2021年12期)2022-01-18

证券市场红周刊(2021年46期)2021-11-27

古今农业(2021年2期)2021-08-14

非公有制企业党建(2020年9期)2020-09-26

上海建材(2019年5期)2019-12-30

油气田环境保护(2019年4期)2019-09-23

知识经济·中国直销(2018年8期)2018-08-23

领导决策信息(2017年12期)2017-05-17

中国卫生(2016年7期)2016-11-13

合成化学(2015年10期)2016-01-17