并购中不同支付方式的税收筹划

2019-06-29 23:55廖治宇宋小芳

企业科技与发展 2019年12期

廖治宇 宋小芳

【摘 要】文章通过对鞍钢股份并购朝阳钢铁的过程中的不同支付方式进行计算和分析,比较其税收大小,了解不同的税收筹划对于税收的影响,从而弄清不同支付方式对并购过程中成本的影响。

【关键词】企业并购;支付方式;税收筹划

【中图分类号】F406.7;F426.61【文献标识码】A【文章编号】1674-0688(2019)12-0166-02

在经济发展迅速的今天,越来越多的公司通过资源整合方式扩大自身的经营规模。但是在并购活动中,除了要获取利益外,成本也是必须考虑的一个重要因素,而税收又是影响成本的重要因素之一,所以进行合理的税收筹划能够为企业节省支出,使并购活动更加顺利地进行。

1 支付方式概述

(1)现金支付。现金支付是全部使用现金去购买其他公司的股权,但是它不仅仅指现金,还包括银行存款、票据的非股权支付方式,它是所有支付方式中最简单、快捷的方式。在我国,现金支付方式是并购活动选择的主要支付方式,而出现这个现象的原因是目前我国的金融制度还不完善,而且这对方面的法律建设也还不够。

(2)股票支付。股票支付是公司拿自己的股票去换取能够控制其他公司的所有权。这种方式的特点是两个公司之间的股票交换,简而言之就是被并购的公司可以获得并购主动方的一部分股票,从而成为股票所在公司的股东。同时,并购主动方可以获得被并购公司持有的所有的股权,成为该公司最大的股东。这种用自己公司的股票去换取目标公司股票的行为会稀释公司的股权收益。

(3)混合支付。混合支付是企业选择现金和股票都占一定比例的支付方式,不同的比例产生的税收成本不同。

2 支付方式的税收规则

(1)现金支付的税收规则。如果企业是用现金购买目标企业的资产,那么被并购方在清算的时候是以双方的实际交易价格为基础,并购方将购买的资产入账的时候也是用实际的交易价格。采用这种方式,假如被并购方在并购时处于亏损状态,那么它的亏损是不可以让并购方抵扣的。但它也有优势,假如并购双方可以不按照市场的公允价值,而以一种合理的约定标的物的资产溢价,那么这种方式是有益的。

(2)股票支付税收规则。采用这种支付方式开展并购活动时,公司由并购产生的资产转让的所得税收益是可以不确认的,而且目标企业也不用将这项收益计入计税基础,这就是我们经常听到的“免税并购”的解释。这种免税并购的方法仅限于支付方式是股票,而不能是優先股、债券、可转换债券等非股票的形式。

(3)混合支付税收规则。以公司债券与认股权证为例,债券的利息是可以在税前扣除的,这就起到了抵税的效果,所以这有利于企业降低成本。但监管部门也开始意识到这一点很可能成为企业避税的一条途径,所以近年来国家出台了弥补这一漏洞的法律条款,如果负债和权益的比值超过设置的规定,那么超过这个特定比的部分是不可以抵扣的,同时还设定了一个确定的利息率,高于这个特定比率的部分也不可以抵扣。

3 鞍钢股份简介

鞍钢股份是中国大型生产和销售钢铁的企业,它的前身是鞍钢新轧钢股份有限公司,是鞍山钢铁在1997年5月成立的股份有限公司,并且分别在香港联合交易所和深圳证券交易所挂牌上市。

4 并购过程简介

2018年,为了把握市场的好时机,为公司注入新的资产,加速企业的改革进程,鞍钢股份作价59.04亿元收购了朝阳钢铁100%的股权,其转让款是一次性通过现金或银行承兑汇票支付完全。

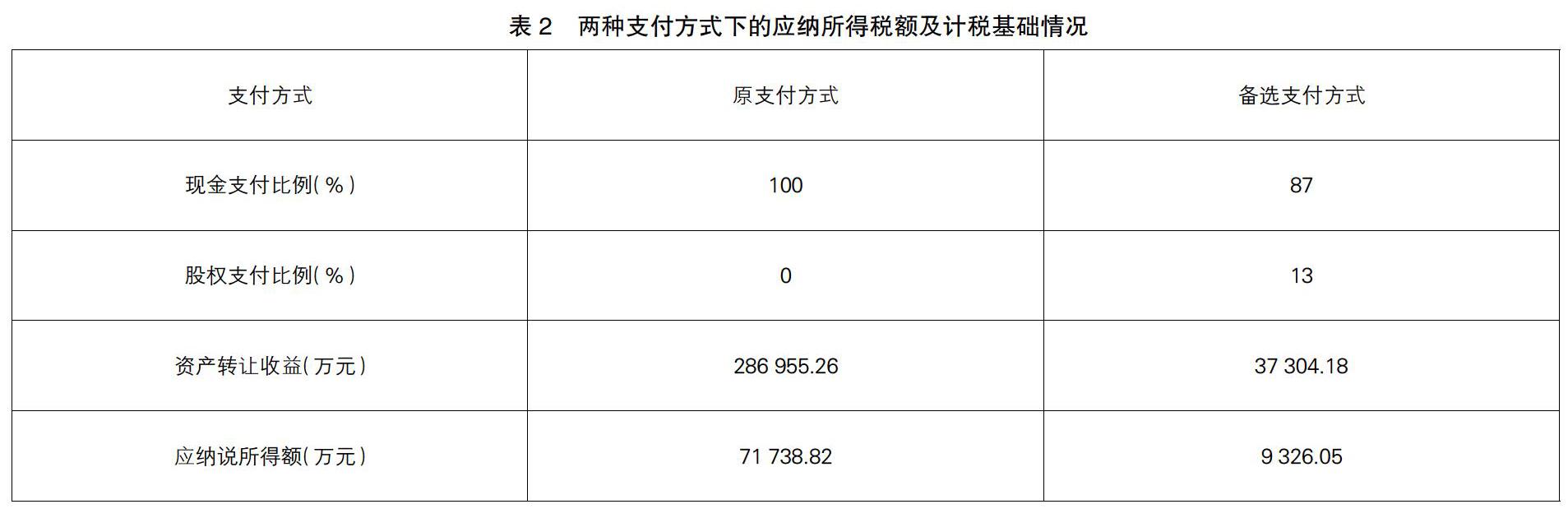

5 不同支付方式税收筹划

鞍钢股份收购鞍山钢铁集团有限公司持有的鞍钢集团朝阳钢铁有限公司100%股权(见表1),朝阳钢铁100%股权的交易原账面计税基础为303 429.51万元,公允价值为590 384.77万元,评估增值94.57%。

原支付方式的处理方式如下。

鞍钢股份取得朝阳钢铁股权计税基础=590 384.77(万元)

朝阳钢铁确认转让所得=590 384.77-303 429.51=286 955.26(万元)

企业所得税286 955.26×25%=71 738.82(万元)

备选方式:以87%的股权和76 750.02万元现金方式支付。

公允价值中高于原计税基础的增加值=590 384.77-303 429.51=286 955.26(万元)

非股权支付比例=76 750.02÷590 384.77=13%

朝阳钢铁转让所得=286 955.26×13%=37 304.18(万元)

企业所得税=37 304.18×25%=9 326.05(万元)

通过上述计算结果可以得出:两种支付方式下(见表2),一般性税务处理比特殊性税务处理在资产转让当期多确认了资产转让收益=286 955.26-37 304.18=249 651.08(万元),且当期多缴纳了企业所得税71 738.82-9 326.05=62 412.77

(万元),因此在不考虑其他因素的条件下选择特殊税务处理比较合适。

通常,企业选择特殊的税务处理方式会相对节税,但是鞍钢股份此次的收购行为却选择了100%的现金支付,不免让我们觉得奇怪,这一行为也引起了深圳证券交易所的关注,深圳证券交易所要求其做出说明。2018年8月3日,公司发布公告就深圳证券交易所关于公司拟收购朝阳钢铁的相关问询进行答复。深圳证券交易所的关注函共涉及交易方案、评估增值、同业竞争和交易标的等方面共计12个问题。从公司答复中,我们对整个交易方案有了更深入的了解。其中,收购资金安排和对公司资产负债表的影响分析较有价值。

通过查阅资料也可以发现,鞍钢股份于2018年出现了一个罚款行为,或许其不通过发行股票的行为进行收购也可能与此有关。

参 考 文 献

[1]李静,张桂杰.企业并购中的支付方式选择[J].合作经济与科技,2015(3).

[2]王帅.分析企业并购交易中支付方式设计思路[J].财经界(学术版),2016(15).

[3]李维萍.企业并购支付方式的税收规则探讨[J].财务研究,2008(9).

[4]李春霞.我国上市公司并购的支付方式研究[D].太原:山西财经大学,2011.

猜你喜欢

中国经贸(2016年22期)2017-01-16

财会学习(2016年23期)2017-01-07

企业导报(2016年20期)2016-11-05

中国市场(2016年36期)2016-10-19

商场现代化(2016年22期)2016-10-18

企业导报(2016年10期)2016-06-04