个税新政的影响与思考

2019-07-01 11:18刘湘钰

现代商贸工业 2019年14期

刘湘钰

摘 要:2019年1月1日,新的个税开始实施。起征点提高,专项附加扣除,“预扣预缴”、“超额累进”、“年终汇算清缴”,纳税人享受税收红利的同时,税收征管模式的改变,给纳税人和代扣代缴人带来新的影响。即使每月收入相同,扣缴的税收也不一定相同,所以,纳税人不仅要清楚自己的钱袋子,还得管好自己的个税征缴情况,不能全权委托单位每月代扣代缴就完事了。据此,从新政解析着手,分析新政变化带来的深刻影响及思考。

关键词:个税新政;新政影响

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2019.14.056

1 新政修正要点及变化

1.1 对纳税人认定的变化

在居民纳税人的规定上,主要是对在中国境内无住所的居民和在中国境内无住所而在中国境内居住的非居民,由原来“居住满一年”改为“居住累计满一百八十三天”,同时强调是在一个“纳税年度”内。明确规定通过出入境记录界定是否居住,任一年度中有一次离境超过30天,其在中国境内居住累计满183天的年度的连续年限重新起算。

1.2 应税所得的变化

新个税在计算应税所得时,每月减除费用由原来每月3500元提升到5000元,每年为6万。同时,还增加了专项附加扣除项目,包括:子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出。

应纳所得税的范围将原来的十一项调整为九项,个体工商户的生产、经营所得和对企事业单位的承包、承租经营所得合并为现行税法第五项经营所得,同时取消了对“其他所得”征税。

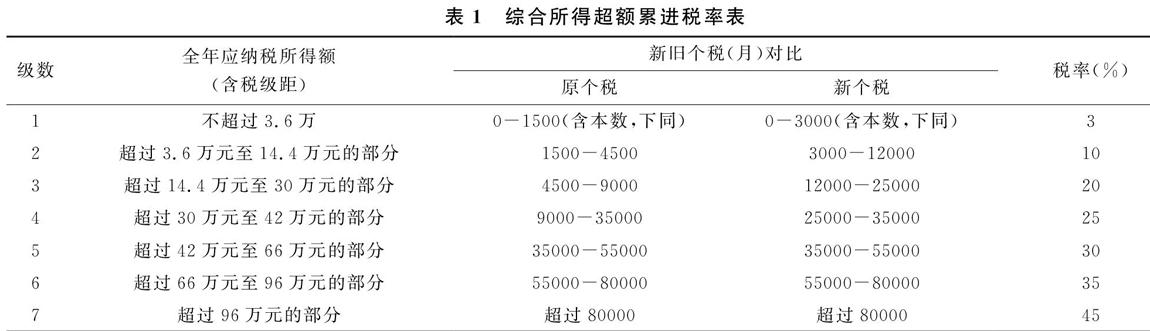

1.3 所得税税率的变化

在适用税率方面,居民综合所得适用3%—45%、经营所得适用5%—35%超额累进税率、其余所得按20%固定税率计税。并且扩大了3%、10%、20%三档低税率的级距,缩小了25%税率的级距,如表1 。

1.4 扣缴方法与不同纳税主体的规定不同

(1)居民个人预扣预缴征税办法。对居民个人“综合所得”采用“累计预扣法”和年度“汇算清缴”。

由扣缴义务人按照累计预扣法计算预扣税款,按月办理扣缴申报,按纳税年度合并计算个人所得税。年度预扣预缴税额与年度应纳税额不一致的,由居民个人于次年3月1日至6月30日向主管税务机关办理综合所得年度汇算清缴,税款多退少补。

(2)非居民个人扣缴方法。非居民个人的综合所得,由扣缴义务人按月或者按次代扣代缴个人所得税。

非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额,适用按月换算后的非居民个人月度税率表(见表2)。其中,勞务报酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额;稿酬所得的收入额减按百分之七十计算。

1.5 税制的变化

税制从分类走向综合加分类,是此次个税改革的核心。工资薪金、劳务报酬、稿酬、特许权使用费等四项所得,总称为综合所得,对居民采用综合计税(非居民仍然是分类计税);经营所得,利息、股息、红利所得,财产租赁,财产转让,偶然所得采用分类计税。

1.6 综合所得征管模式的变化

征管模式的变化,主要体现在综合所得,采用预扣预缴、自行申报、按年计算、汇算清缴的方式征收,事后税务部门抽查,根据缴税情况采取奖惩措施。

2 个税新政的影响

个税新政不仅仅是个税起征点降低,今后可以少交税;也不是自行下载APP,自行申报纳税和扣缴就完事了。

第一,纳税人得清楚哪些项目可以附加扣除,如何扣除。APP需要填报并及时更新大量“私密”信息,到底是自行申报还是由单位代扣代缴,都是值得纳税人思考的问题。

第二,综合计税和分类计税,纳税人须明白个人所得的计税方式和征管模式。

以前是每月收入相同,每月扣除的个税相同。在新税制下,即使每月收入相当,每月基本减除费用5000元,每月其他扣除或减除费用相同,每月扣缴税额也有可能不同。以每月专项扣除为5000元,每月专项附加扣除为4000元为例,表3计算每月扣缴的税额也不同。

又如:一次性发放的奖励或酬金,到底是合并到每月综合所得,还是单独分类计税呢?不同的计税模式,缴纳的税款也不同。

税务总局希望纳税人都能算好自己的个税,所以,税收筹划该是全体纳税人都应该有的意识。

第三,每月预扣预缴,也不是扣完就与纳税人无关了。年终汇算清缴,需要每个纳税人保管好自己的纳税凭证,年度预扣预缴税额与年度应纳税额不一致的,应于次年3月1日至6月30日向主管税务机关汇算,税款多退少补,所以,不管是做什么职业,都须懂得税收知识和如何计税。新政下由纳税人提供附加扣除信息、自行申报、汇算清缴,对所提交信息的真实性、计税准确定、缴税完整性负责,并承担相应法律责任。特别是高管,税务机关信用评价机制和惩戒机制红线是不能触碰的。

第四,合理避税。单位和个人可以针对税收的优惠合理采取一些避税措施,也可以由单位来协助纳税人来完成,比如:单位组织的个人一些公益性的捐赠可以留存凭据;在理财上,可以组织员工购买一些可以税前扣除的理财产品。

第五,随着社会的发展和科技的进步,专业的边界越来越不是那么明显,财税知识、大数据知识等等,可能会成为公民的基本常识。

参考文献

[1] 主席令[2018]第9号.中华人民共和国个人所得税法[Z].2018-8-31.

[2] 国务院令707号.中华人民共和国个人所得税法实施条例[Z].2018-12-18.

[3] 国发[2018]41号.国务院关于印发个人所得税专项附加扣除暂行办法的通知[Z].2018-12-13.

猜你喜欢

文萃报·周二版(2022年1期)2022-01-22

税收征纳(2020年1期)2020-02-23

税收征纳(2019年11期)2019-02-19

经济技术协作信息(2018年30期)2018-11-22

汽车观察(2018年9期)2018-10-23

中国公路(2017年7期)2017-07-24

商情(2016年49期)2017-03-01

中国资源综合利用(2016年9期)2016-01-22