我国城镇居民家庭消费影响因素研究

2019-07-03 04:10戴佳慧侯艳红

现代商贸工业 2019年16期

戴佳慧 侯艳红

摘要:选取中国家庭追踪调查(CFPS)2016年数据,从家庭特征、家庭资产、社会资本三方面探讨其对我国城镇居民家庭消费支出的影响。发现户主教育程度、家庭人均纯收入、金融资产、商业保险和社会资本均对家庭人均消费有显著正向影响;家庭规模、现金及存款对人均消费影响方向为负。应进一步推进金融领域供给侧改革、鼓励居民购买商业保险,重视社会资本对居民消费的促进作用。

关键词:居民消费;影响因素;CFPS

中图分类号:F2文献标识码:Adoi:10.19311/j.cnki.1672-3198.2019.16.004

1引言

改革开放以来,我国社会经济不断发展,人们的消费水平也大幅度提高。《中国统计年鉴》显示,自1978年至2017年,我国居民人均消费支出从184元增加到22902元。此外,2018年全国居民人均消费支出19853元,比2017年增长8.4%,其中城镇居民人均消费支出26112元,增长6.8%。国务院办公厅近日印发的《完善促进消费体制机制实施方案(2018-2020年)》强调要“全面营造良好消费环境,不断提升居民消费能力,更好满足人民日益增长的美好生活需要”。

居民的消费水平受多种因素影响,对此学者已经做了较多研究。武康平发现收入、财产、年龄、受教育程度等对于居民消费结构有显著影响;史丽媛,孙祁祥认为收入水平、文化传统、消费习惯,收入差距、物价水平、人寿保险等都是影响居民有效消费需求的因素;张浩、刘晟、周广肃等分别从家庭房产价值、金融资产、社会网络等角度展开研究。本文将从家庭特征、家庭资产、社会资本多方面展开研究,并基于实证结果提出相应建议。

2研究设计

2.1数据来源与处理

本文数据选自2016年的中国家庭追踪调查(CFPS)全国性微观调查数据。CFPS 2016共调查了14019户家庭,其中城镇家庭6917户。删除变量中有空缺值的家庭后,本文最终获得6289份家庭数据。

2.2变量选择与定义

2.2.1被解释变量

家庭人均消费(Y):指家庭总支出与家庭人口数的比值。总支出指家庭一年中在衣食住行等日常开销、教育、医疗、文化休闲等方面的总和。

2.2.2解释变量

(1)家庭特征,包括户主年龄(X1)、性别(X2)、教育程度(X3)、家庭规模(X4)、家庭人均纯收入(X5)。CFPS中没有明确定义家庭户主,本文将家庭问卷中“问卷最合适回答人”指代户主;教育程度用受教育年限表示。

(2)家庭资产,包括现金及存款(X6)、金融资产(X7)、房产(X8)、商业保险费用(X9)。商业保险是一项特殊的家庭资产,在本文中指一年内家庭用于购买人寿保险、商业医疗保险等险种的总支出。

(3)社会资本(X10),指家庭过去12个月支出的人情礼(实物、现金)。在中国居民的消费支出中有很大一部分是用于维系社会关系,因此将社会资本纳入变量中是很有必要的。

2.3模型设计

本文采用多元线性回归模型探讨城镇居民消费影响因素,模型如下:

Y=β0+β1X1+β2β1X2+…+βnXn+ε

上式中,Xi代表年龄、性别、教育程度等变量;βi为系数;ε是随机误差。

3实证分析

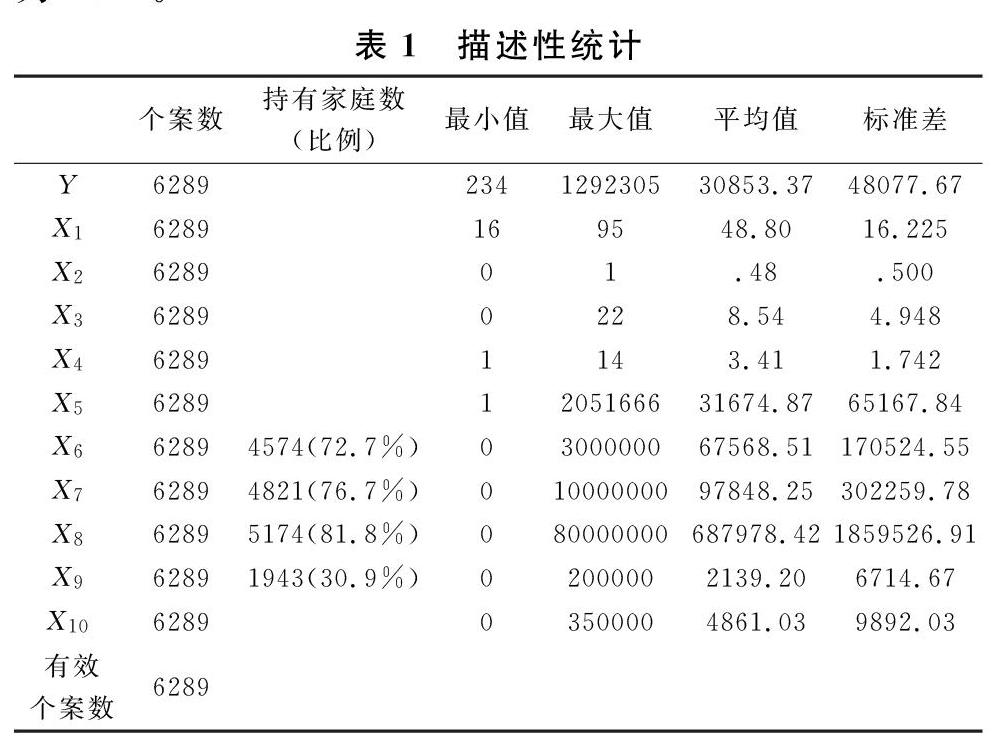

3.1描述性统计

表1为变量描述性统计。由表1可知,户主平均年龄为48.8岁,48%的户主为男性;受教育年限平均为8.54年;被调查家庭平均为三口及四口之家;2016年城镇居民人均消费与收入均为三万多;在社会资本方面,城镇居民现金存款、金融资产、房产的持有比例比较接近,均高于70%,商业保险的持有比例约为31%,相对较低,由此可知居民在资产配置过程中仍偏向于储蓄、房产、金融资产等确定性资产,商业保险作为一种预防未来不确定性的特殊资产受到的重视程度仍旧有限。城镇居民每年用于人情礼的支出平均为4800。

为避免回归过程中回归系数过大或过小,对家庭人均消费、人均纯收入、现金存款、金融资产、房产等变量取对数形式;现金存款、金融资产等有0值的变量加1后再取对数。

3.2回归结果分析

3.2.1回归结果

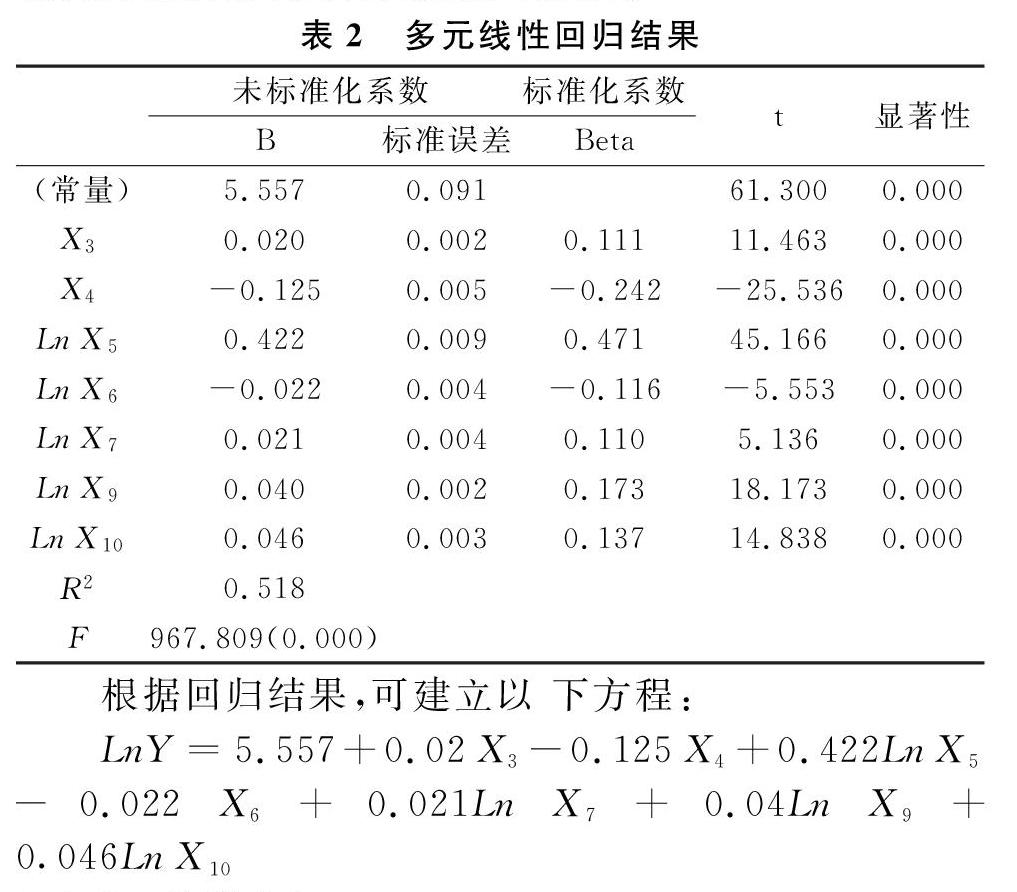

用SPSS 23处理,并使用向后消去法建立回歸方程,多元线性回归结果如表2所示。

根据回归结果,可建立以 下方程:

LnY=5.557+0.02X3-0.125X4+0.422LnX5-0.022X6+0.021LnX7+0.04LnX9+0046LnX10

3.2.2结果分析

由回归结果可知,显著影响城镇居民家庭消费支出的影响因素有户主教育程度、家庭规模、家庭人均纯收入、现金及存款、金融资产、商业保险和社会资本。

在家庭特征方面,户主年龄和性别对家庭人均消费没有显著影响;户主受教育年限增加一年,人均消费对数增加0.02,人均消费提升为原来的e0.02=1.02,增加了2%;家庭中每增加一位成员,人均消费降低118%,说明家庭存在规模经济效应;家庭人均纯收入对家庭消费支出的影响最大(β=0.422),即人均纯收入对数每增加一个单位(增加e-1=1.72倍),消费支出对数增加0.422倍,人均消费支出增加e0.422-1=0525倍。

在家庭资产方面,现金及存款对消费支出具有负向影响,金融资产具有正向作用,二者作用大小接近,方向相反。进一步分析可知,持有金融资产的4821户家庭有4574户持有现金和存款,其余1468户未持有金融资产的家庭皆无现金存款。由此可推断家庭通过抑制消费提高储蓄,当储蓄达到一定额度时会寻找其他金融理财方式,同时消费增加。商业保险对家庭消费也有显著正向作用,商业保险通过降低了未来不确定风险可能导致的家庭经济损失,提高了居民的消费意愿;房产对家庭消费无显著影响,原因可能是部分家庭购入房产,但仍处于还房贷阶段,因此无法提高消费。

社会资本的提高会增加居民消费支出。有研究表明,社会网络通过非正规金融融资和劳动力流动对消费发挥了正向促进作用。

4结论与探讨

本文从家庭特征、家庭资产、社会资本三方面分析了影响城镇居民人均消费支出的因素,通过多元线性回归发现户主教育程度、家庭规模、家庭人均纯收入、现金及存款、金融资产、商业保险和社会资本均对人均消费有显著影响。家庭存在规模经济,随着家庭规模增加,人均消费支出减少;家庭人均纯收入的影响最大,且为正向影响;家庭现金存款和金融资产影响大小接近,方向相反,居民在保证储蓄的基础上配置金融资产;商业保险对家庭消费具有显著促进作用;社会资本增加居民消费。

基于以上结论,本文提出以下建议:(1)加快推进金融领域的供给侧改革,降低家庭参与股票、债券等资本市场交易的门槛和成本,进一步提升城镇居民理财观念和能力,优化居民资产结构从而提高家庭消费水平;(2)鼓励居民购买商业保险,提升居民保险意识,提高居民商业保险购买意愿,进一步发挥商业保险的补充作用,从而降低家庭未来不确定风险;(3)重视社会网络在促进金融获得性和勞动力流转中所具有的信誉担保、技能传授、信息共享、风险分担等潜在效用,实现家庭社会网络的良性发展,从而正向促进家庭消费水平。

参考文献

[1]2018年居民收入和消费支出情况[EB/OL].http://www.gov.cn/xinwen/2019-01/21/content_5359647.htm.

[2]国务院办公厅印发《完善促进消费体制机制实施方案(2018-2020年)》[EB/OL].http://www.gov.cn/xinwen/2018-10/11/content_5329597.htm.

[3]武康平,徐豪熠,杨超.老龄化背景下居民消费支出结构的影响因素分析[J].经济学报,2017,4(01):62-90.

[4]史丽媛,孙祁祥.人寿保险与居民消费——来自中国数据研究[J].保险研究,2014,(04):74-81.

[5]张浩,易行健,周聪.房产价值变动、城镇居民消费与财富效应异质性——来自微观家庭调查数据的分析[J].金融研究,2017,(08):50-66.

[6]刘晟.我国城镇家庭金融风险资产配置对消费的影响实证分析[J].中国商论,2016,(26):60-62.

[7]周广肃,马光荣.人情支出挤出了正常消费吗?——来自中国家户数据的证据[J].浙江社会科学,2015,(03):15-26+156.

[8]胡俞,韦克难.社会网络对城乡居民消费支出的影响——基于中国西部社会经济变迁调查数据的分析[J].城市问题,2013,(05):16-20.

[9]南永清,臧旭恒,蔡海亚.社会网络影响了农村居民消费吗[J].山西财经大学学报,2019,(03):1-15

[10]石永珍,王子成.家庭资产对居民消费行为的影响——基于城镇家庭调查数据的分析[J].城市问题,2017,(11):53-63.

猜你喜欢

消费导刊(2018年20期)2018-10-19

中国经贸导刊(2018年12期)2018-05-29

消费导刊(2017年23期)2018-01-15

消费导刊(2017年15期)2017-11-07

江苏年鉴(2014年0期)2014-03-11