基于门限GARCH模型的我国甜瓜市场价格波动

2019-07-03 13:03杨念司秋利王蔚宇吴敬学

中国瓜菜 2019年4期

杨念 司秋利 王蔚宇 吴敬学

摘 要: 为了测算我国甜瓜价格波动周期及主要波动特征,探寻波动规律,为瓜农的生产以及甜瓜产业的发展提供决策参考,以农业部信息中心2010年6月至2018年2月甜瓜市场大宗价的月度统计数据为基础,运用Census X12季节调整法、H-P滤波法以及建立门限GARCH模型,分析我国甜瓜市场价格波动的主要特征。通过时间序列分解发现:(1)我国甜瓜市场价格长期曲折上升,且出现明显的拐点,分别为2013年和2015年,整体较为平滑;(2)季节性波动特征十分显著,交替上涨下跌,波幅随时间呈缩小趋势;(3)波动周期大致呈现M型的2个完整周期,2个周期之间不是相互对称的。通过建立门限GARCH模型发现:我国甜瓜市场价格波动非对称性显著,价格下跌较上涨引发更大波动,为稳定甜瓜市场,应特别及时关注引起甜瓜价格下跌的因素并采取相应措施。

关键词: 甜瓜; 门限GARCH模型; Census X12季节调整法; H-P滤波法; 价格波动

Study on China market price fluctuation of melon based on threshold GARCH model

YANG Nian1,2, SI Qiuli1, WANG Weiyu3, WU Jingxue4

(1. Economics and Trade Department, Hebei Finance University, Baoding 071000, Hebei, China; 2. Hebei Key Laboratory of Science and Technology Finance, Baoding 071000, Hebei, China; 3. Organization Department, Hebei Agricultural University, Baoding 071000, Hebei, China; 4. Institution of Agricultural Economics and Development, CAAS, Beijing 100081, China)

Abstract: In order to estimate the fluctuation period and main fluctuation characteristics of melon price in China, to explore the law of fluctuation and provide decision-making reference for the farmers and the development of melon industry, threshold GARCH model,census X12 seasonal adjustment method and H-P filter has been established to analyze the price fluctuation of China's melon based on monthly bulk price of melon market from June 2010 to February 2018 supported by information center of ministry of agriculture, the time series decomposition result shows: (1) China's melon market price has been in a long and tortuous rise, and there are obvious inflection points, which are 2013 and 2015 respectively, and the whole time series is relatively smooth; (2) the characteristics of seasonal fluctuation are very significant, with alternative rise and fall, and the wave amplitude decreases; (3) the fluctuation cycle presents roughly two complete cycles of M-type, and the two cycles are not mutually symmetrical. By establishing threshold GARCH model, it is found that the price fluctuation in Chinas melon market is not symmetrical, and the price decrease causes more fluctuation than that in rise. In order to stabilize the melon market, special attention should be paid to the factors causing the melon price decline and corresponding measures should be taken.

Key words:Melon; Threshold GARCH model; Census X12 seasonal adjustment method; H-P filter; Price fluctuation

我國的地理环境、土壤条件和气候特点较适宜甜瓜生长,2016年种植面积47.47万hm2,产量1 594.48万t,分别占世界124.58万hm2和3 116.69万t的38.10%和51.16%,居首位。土耳其种植面积8.46万hm2,产量185.44万t,位居第2,与中国差距明显。甜瓜属于经济效益较高的园艺作物,在增加农民收入和优化植业产业结构等方面发挥了重要作用,是我国现代化农业体系的重要组成部分。我国甜瓜市场开放较早,目前已基本发展为完全市场化阶段,定价以市场为主导。甜瓜的价格由市场决定,同时其价格会影响瓜农的收益和信心,进而影响生产决策和市场供求。

现有文献中,关于价格波动的研究多是围绕粮食、猪肉、食用油等生活必需品展开的,很少涉及水果市场。研究的方法主要有时间序列数据的分解方法,如HP滤波法[1-3],季节调整法[4];也有时间序列建模的方法,如向量误差修正模型(VECM)[5],自回归条件异方差模型(ARCH)[7]。笔者通过对我国甜瓜市场价格波动的长期发展趋势、季节变动趋势、循环变动趋势和不规则变动趋势进行实证研究,测算波动周期及主要波动特征,探寻波动规律,为瓜农的生产以及甜瓜产业的发展提供决策参考,避免生产的盲目性,对中国甜瓜产业的健康发展、优化产业结构、提高瓜农收入、增加产业效益等方面有一定的理论和实践意义。

1 我国甜瓜市场价格波动的趋势

1.1 我国甜瓜市场价格波动总体趋势

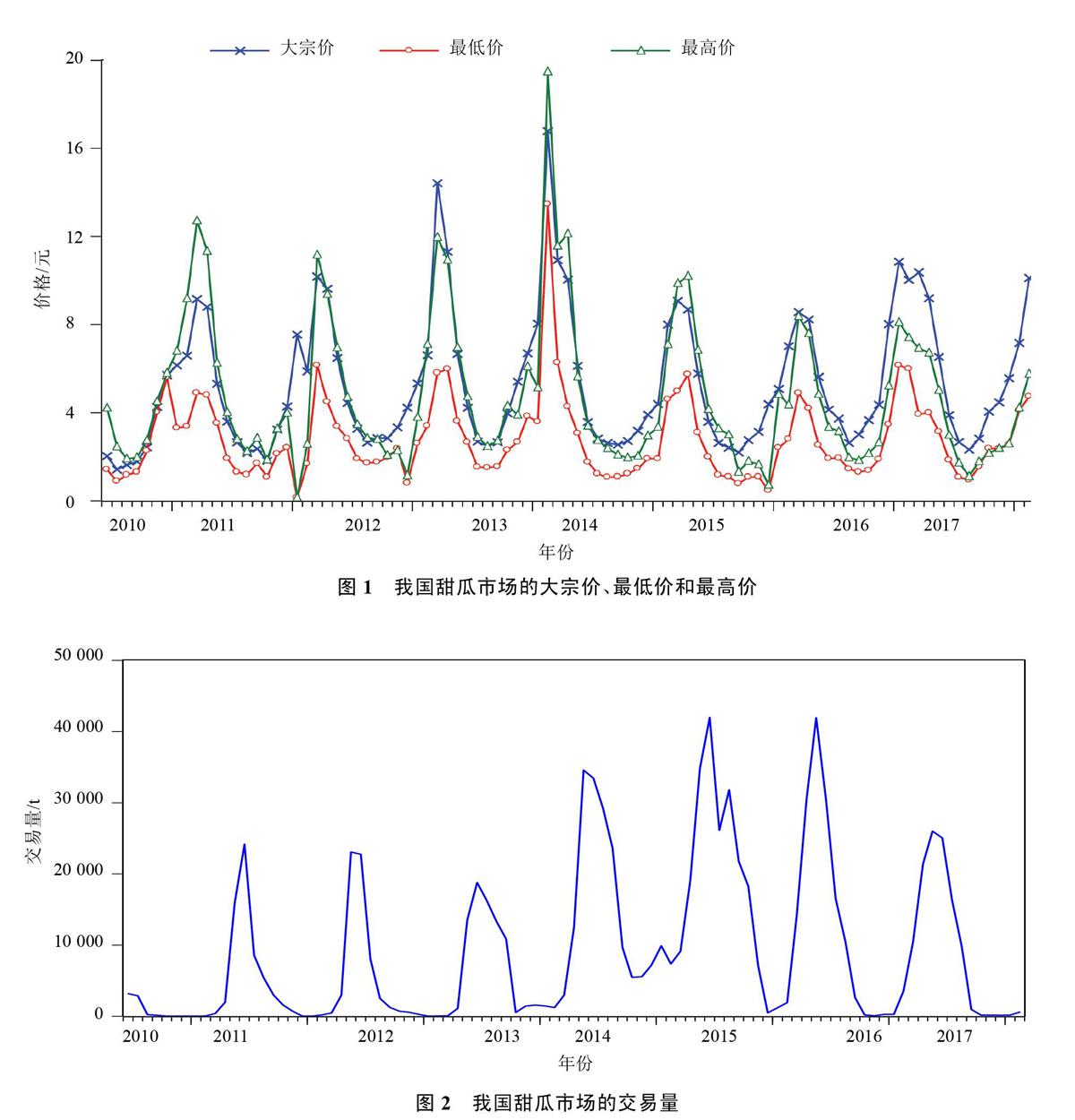

甜瓜生产和消费的季节性明显,夏秋季节成交量大,日交易价格有所波动。为了分析我国甜瓜市场价格波动的总体趋势,笔者从农业部信息中心获取了我国甜瓜市场大宗价(元·kg-1)、最低价(元·kg-1)、最高价(元·kg-1)和交易量(元),分别表示为PRICE、LOWPRICE、HIGHPRICE和TRADE,2010年6月至2018年2月期间我国甜瓜市场价格波动总体趋势如图1和图2所示。

在此期间,我国甜瓜市场价格波动范围为1~12元,整体波动范围较稳定,而交易量波动范围总体呈现曲折上升的趋势,具有明显的季节性。从图中数据可知:从整体来看,我国甜瓜市场价格总体波动呈现先增加,在2014年呈现波动范围最大,之后波动范围减小的趋势;而交易量波动范围先是呈现减小趋势,2013年以后波动范围逐渐增加,2017年又呈现减小趋势。从波动规律来看,我国甜瓜市场价格具有明显的季节性:价格波谷处在夏季,秋季开始逐渐攀升,波峰处在冬季,春季开始逐渐下降。市场交易量的波谷处在冬季,春季开始逐渐攀升,5月或6月达到波峰,之后交易量开始逐渐下降。从最低价和最高价差距来看,夏季甜瓜市场价格处于波谷,同期市场上最高价与最低价差距是最小的,冬季甜瓜市场价格处于波峰,同期市场上最高价与最低价差距是最大的。

1.2 我国甜瓜价格波动主要特征

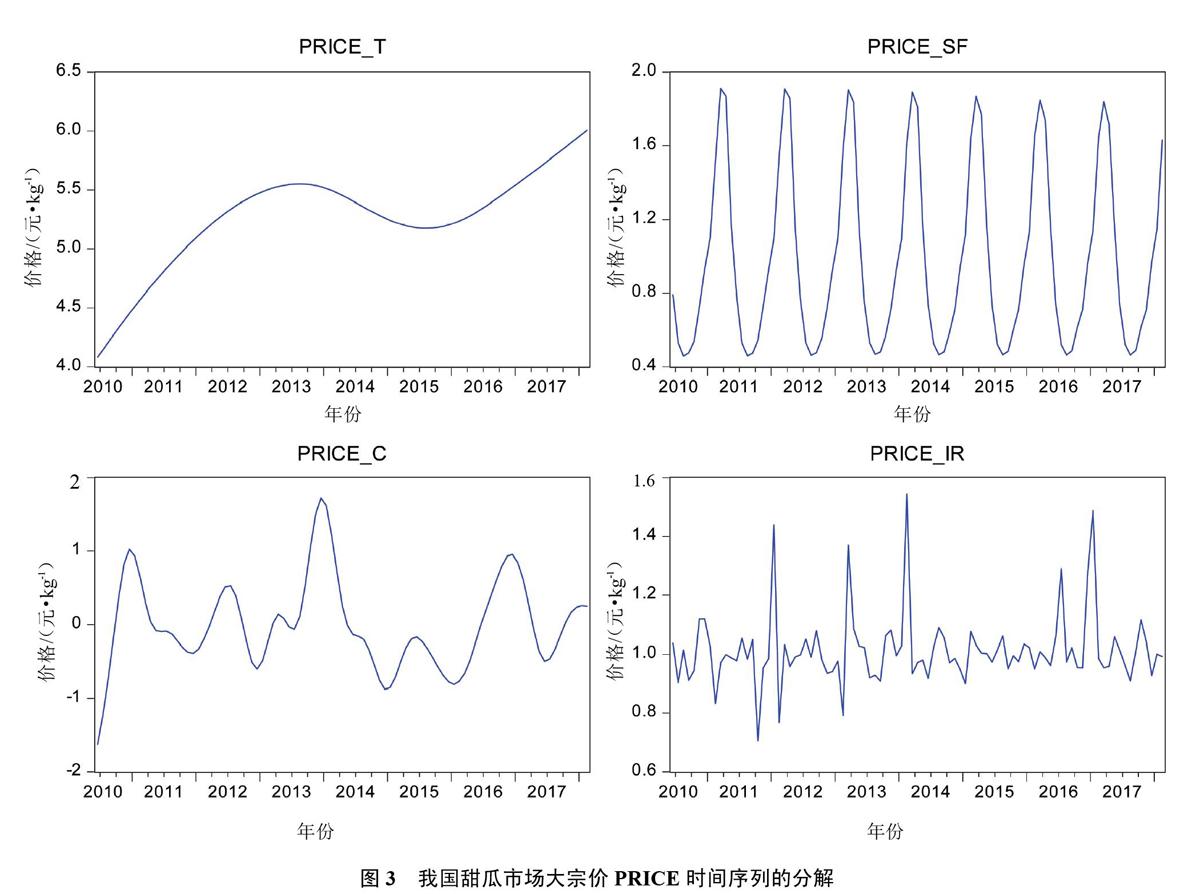

笔者以2010年6月至2018年2月我国甜瓜市场大宗价月度时间序列数据为基础分析我国甜瓜价格波动的主要特征。时间序列数据的变化总是受多种因素共同影响的结果,众多影响因素归结为长期趋势T、季节变动S、循环变动C和不规则变动I。在进行价格波动分析时,我国甜瓜市场价格具有明显的季节性,因此单纯分析市场价格波动的时序图不能分析价格波动中的其他特征,首先应将季节因素從原时间序列中剔除。应用Census X12加法模型,把我国甜瓜市场大宗价PRICE分解为趋势循环变动项PRICE_TC,季节变动项PRICE_SF,不规则变动项PRICE_IR。由于在季节调整方法中,趋势和循环要素视为一体不能分开,因此运用H-P滤波法进一步将趋势循环变动项PRICE_TC分解为趋势变动项PRICE_T和循环变动项PRICE_C。综合运用了X12季节调整方法和H-P滤波法后,我国甜瓜市场大宗价PRICE分解为长期趋势变动项PRICE_T、循环变动项PRICE_C、季节变动项PRICE_SF和不规则变动项PRICE_IR,如图3所示:

根据上图中我国甜瓜市场大宗价PRICE时间序列的分解图可知:

(1)长期趋势波动特征。我国甜瓜市场大宗价从2010年4.08元·kg-1增加到2018年5.97元·kg-1,呈现曲折上升的趋势,整体较为平滑。2013年和2015年出现明显的拐点:2010年后价格逐渐上涨至2013年的最高值5.55元·kg-1,之后略有下降至2015年的最低值5.18元·kg-1,此后价格反弹上涨。

(2)季节波动特征。季节波动要素是指现象在1年内所呈现的有规律性周期起伏波动,周期可长可短,或为年、季度也可以是月度,诱发因素可能是自然条件,也可能是法规制度或风俗习惯等等。我国甜瓜市场价格季节性波动特征十分显著,并且交替上涨下跌波动态势随时间推移波幅呈缩小的趋势。甜瓜市场价格春季开始下降,夏季处于低位,秋季开始上涨,冬季处于高位,且价格波动范围逐步缩小。甜瓜是时令性水果,夏季供应量最大,交易量也最大,因此价格较低,而秋冬季节由于供给不足从而呈现价格上升趋势。随着栽培技术的发展,特别是设施栽培技术,甜瓜种植逐渐克服季节限制,有些地区已经可以长季节栽培,冬季甜瓜供不应求导致价格居高不下的情况有所缓解,因此季节性波动图中波峰逐年降低。

(3)循环波动特征。应用HP 滤波法对趋势和循环要素进行分解,分解出的循环变动项PRICE_C序列需要进行平稳性检验,采用单位根方法进行检验,结果是平稳的,说明剥离出长期趋势后我国甜瓜市场价格的波动循环序列是平稳序列。从PRICE_C序列的图形特点,可进行我国甜瓜市场价格波动周期划分,大致呈现M型的2个完整周期:第1个周期从2010年6月到2012年12月,周期长度为30个月,第2个周期从2013年1月到2015年12月,周期长度为36个月,2个周期之间不是相互对称的。

(4)不规则波动特征。不规则要素是时间序列在分离了长期趋势、季节变动和循环变动之后剩余的因素,也称为剩余变动。我国甜瓜市场价格受外界冲击的影响因素较大,不规则因素的波动性强,而且不存在明显的规律性。甜瓜市场价格受不规则因素影响不存在明显的规律性,某些时间受外部因素的影响较明显,出现了较大幅度的波动,如“PRICE_IR”图中呈现的波峰和波谷,其他时间影响相对较小,不规则影响因素的波动整体比较平稳,正向影响大于负向影响。

2 我国甜瓜市场价格波动的实证分析

2.1 理论模型设定

我国甜瓜市场价格波动向下运动通常伴随着比之程度更强的向上运动,对价格的冲击可能存在非对称效应。为研究这一现象,本文在上文我国甜瓜市场大宗价PRICE序列基础上建立更严格的时间序列模型门限GARCH模型(也称为TGARCH模型)研究我国甜瓜市场价格波动的非对称效应,理论模型设定如下:

[LNPRICEt=c+α0LNPRICEt-1+α1LNPRICEt-2+μt (1)σ2t=ω+βμ2t-1+φμ2t-1dt-1+γσ2t-1 (2)]

其中,式(1)和式(2)分别为均值方程和方差方程。LNPRICEt为每月的甜瓜市场大宗价的对数,μt为残差项,σ[2t]是μt的条件方差。dt-1是一个虚拟变量,当μ<0时,dt-1=1,存在一个β+φ倍的负向冲击;当μt-1>0时,dt-1=0,存在一个β倍的正向冲击。为条件方差方程中的非对称效应项,如果φ等于0,说明存在杠杆效应:其中φ大于0时,非对称效应的主要效果是使得波动加大;φ小于0时,非对称效应的主要效果是使得波动减少;φ等于0时,不存在非对称效应。

2.2 数据来源及处理

本文数据来源于农业部信息中心统计的2010年6月至2018年2月我国甜瓜市场大宗价PRICE(元·kg-1),为了减少舍入误差,估计模型时对PRICE序列进行对数处理。在进行式(1)均值方程的估计前,需要检验LNPRICEt序列是否为平稳序列,单位根检验结果如表1所示:t统计量的值为-7.482 694,小于1%、5%、10% 3个显著性水平下的相应临界值,对应的P值为0,因此我国甜瓜市场大宗价LNPRICEt序列不存在单位根,是平稳序列,满足建立AR模型即均值方程的条件。

在建立TGARCH模型前,采用拉格朗日乘数检验(ARCH-LM)方法判定均值方程的残差项是否存在ARCH效应。首先,需要用普通最小二乘法估计式(1)均值方程,估计结果如下所示:

均值方程一:

LNPRICEt=0.438+1.303LNPRICEt-1-0.737LNPRICEt-2+[μt]

0.079 0.085 0.084

t=(5.533) (15.282) (-6.892)

R2=0.795对数似然=-0.738 AIC=0.082 SC=0.165

这个均值方程的统计量都很显著,拟合的程度较高,保存均值方程的残差项,残差项波动有成群的现象,说明误差项可能具有条件异方差性。因此,对均值方程进行条件异方差的ARCH-LM检验,检验结果如表2所示:F统计量的值为12.76,TR2统计量的值为20.83,对应的P值都为0,拒绝原假设,说明均值方程存在ARCH效应。

2.3 TGARCH模型估计

经过上述检验可知:我国甜瓜市场大宗价LNPRICEt序列不存在单位根,是平稳序列,满足建立均值方程的条件,均值方程的残差项也存在ARCH效应,因此满足TGARCH 模型估计的前提条件。为检验我国甜瓜市场价格波动是否存在非对称效应,进行TGARCH 模型估计,估计结果如下所示:

均值方程一:

LNPRICEt=0.386+1.482LNPRICEt-1-0.737LNPRICEt-2+[μt]

0.039 0.053 0.047

t=(9.819) (28.103) (-15.583)

方差方程:[σ2t]=0.063+0.357[μ2t-1]+0.346[μ2t-1]dt-1-0.477[σ2t-1]

0.020 0.089 0.166 0.141

t=(3.115) (3.995) (2.090) (-3.381)

R2=0.785對数似然=6.511 AIC=0.011 SC=0.204

根据上述回归结果,整个方程拟合程度较高,各个系数都显著不为0。方差方程中,β的估计值为0.357,在1%的显著性水平下是显著不为0,φ的估计值为0.346,在5%的显著性水平下是显著不为0,[γ]的估计值为,在1%的显著性水平下是显著不为0。从方差方程上来看,我国甜瓜市场价格波动存在异方差性,具有显著的集聚性,大的市场价格波动后面往往跟随着大的价格波动,小的市场价格波动后面经常跟随者小的价格波动,说明甜瓜的价格在一定程度上可以进行预测。从方差方程中的系数来看,对条件方差的正向冲击和负向冲击分别为0.357倍和0.703倍,杠杆效应的系数φ=0.346>0,说明我国甜瓜市场价格波动具有杠杆效应,负向冲击引发的价格波动要大于正向冲击引发的价格波动,非对称效应的主要效果是使得波动加大。

3 结 论

通过对2010年6月至2018年2月我国甜瓜市场大宗价价格波动分析,可以得出以下结论:

(1)从时序图可知,我国甜瓜市场价格在1~12元范围内波动,整体波动范围较稳定,而甜瓜市场的交易量波动范围总体呈现曲折上升的趋势,在具有明显的季节性。

(2)通过时间序列分解,我国甜瓜市场价格长期呈现曲折上升的趋势,且其长期趋势出现明显的拐点,分别为2013年和2015年,整体较为平滑。

(3)我国甜瓜市场价格季节性波动特征十分显著,并且交替上涨下跌波动态势随时间推移波幅呈缩小的趋势,栽培技术逐渐改变了冬季甜瓜的供求关系,从而季节性波动波峰逐年降低。

(4)我国甜瓜市场价格波动周期划分,大致呈现M型的2个完整周期,2个周期之间不是相互对称的。

(5)甜瓜市场价格受不规则因素影响不存在非常明显的规律性,但整体上不规则影响因素的波动还比较平稳,正向影响大于负向影响。

(6)通过建立门限GARCH模型,实证研究得出我国甜瓜市场价格波动具有显著的非对称性,即价格下跌信息引发的波动大于价格上涨信息引发的波动,为稳定甜瓜市场,应特别及时关注引起甜瓜价格下跌的因素并采取相应措施。

参考文献

[1] 徐雪高.新一轮农产品价格波动周期:特征、机理及影响[J].财经研究,2008,34(8):110-119.

[2] 庄岩.中国农产品价格波动特征的实证研究——基于广义误差分布的ARCH类模型[J].统计与信息论坛,2012,27(6):59-65.

[3] 胡友,祁春节.基于H-P滤波模型的农产品价格波动分析——以水果为例[J].华中农业大学学报(社会科学版),2014(4):57-62.

[4] 文長存,吴敬学.中国西瓜甜瓜生产者价格波动性研究[J].中国瓜菜,2015,28(4):18-23.

[5] 顾国达,方晨靓.中国农产品价格波动特征分析——基于国际市场因素影响下的局面转移模型[J].中国农村经济,2010(6):67-76.

[6] 冯明.猪肉价格波动的非对称性及其对CPI的影响[J].统计研究,2013,30(8):63-68.

[7] 李剑,宋长鸣,项朝阳.中国粮食价格波动特征研究—基于X-12-ARIMA模型和ARCH类模型[J].统计与信息论坛,2013,28(6):16-21.

猜你喜欢

东方少年·布老虎画刊(2021年8期)2021-08-23

小猕猴学习画刊(2020年2期)2020-04-10

大经贸(2016年11期)2017-01-06

商情(2016年43期)2016-12-23

时代金融(2016年27期)2016-11-25

商(2016年21期)2016-07-06

商(2016年14期)2016-05-30

创新作文(1-2年级)(2014年11期)2014-11-25

数学大世界·小学低年级辅导版(2010年11期)2010-11-08