基于银保视角的金融精准扶贫效率研究

——以江西省20个国家扶贫开发重点县为例

2019-07-04 03:39温智良严璀华肖青云刘辛欣

金融与经济 2019年6期

■温智良,严璀华,肖青云,刘辛欣

本文在考察江西省贫困地区建设、银行与保险扶贫实践的基础上,运用超效率DEA模型,选择精准扶贫贷款、支农扶贫再贷款、农村金融机构网点数、农户授信户数、农业保险5个指标作为银行与保险的投入指标,选取地区生产总值、农村居民可支配收入与脱贫人口占比3个指标作为产出指标,对20个国家扶贫开发重点县的金融精准扶贫效率进行实证分析,结果发现各贫困县金融扶贫效率存在显著差异,部分地区金融要素投入冗余,金融扶贫效率低下。在金融资源投入不足地区,金融资源投入的效率弹性较大,如何分配金融资源将直接影响金融精准扶贫效率。据此,提出要健全金融精准扶贫配套制度安排,有针对性实施政策或资源倾斜,提升金融精准扶贫供给协同效应,促进扶贫长效发展等政策建议。

一、金融精准扶贫实践

2013年11月,习近平总书记强调扶贫开发工作要“实事求是、因地制宜、分类指导、精准扶贫”。金融精准扶贫,就是要改变现阶段极易出现的“大水漫灌”情况,精确为农村贫困地区弱势群体提供公平有效的金融服务体系,有效地增加资金供给、促进其真正摆脱贫困,全面进入小康社会。近年来,人民银行、银保监会等金融管理与监管部门相继出台了一系列措施。各金融机构结合自身业务特色,创新金融服务产品与服务方式,助推金融精确扶贫向纵深发展。

江西省人民政府及当地金融管理与监管部门也相继出台了《江西省金融扶贫工作规划》《关于进一步加强金融扶贫工作的若干意见》《关于信贷支持江西脱贫攻坚的指导意见》《江西省产业扶贫贷款贴息管理(暂行)办法》等措施,在银行、保险等领域着力发挥金融的服务与资源配置功能,推动着江西金融促进精准脱贫。

第一,实施差别化的货币政策工具,引导银行提升扶贫信贷占比。全省金融管理与监管部门充分利用再贷款、差别化存款准备金率、PSL等货币政策工具,引导县域商业银行加大扶贫信贷投入。至2018年一季度末,全省扶贫再贷款余额137.4亿元,占全国比重9.3%。通过差别化存款准备金率共释放资金近150亿元,覆盖辖内71家非县域城商行、非县域农商行以及农行县级三农金融事业部,切实降低扶贫贷款的资金成本。利用PSL资金发放扶贫贷款余额1033.2亿元,占全国比重3.45%,比全省建档立卡贫困人口比重高出0.35个百分点。

第二,创新扶贫模式与金融产品,提升金融扶贫质效。一是重点做好产业、项目扶贫的信贷支持。银行机构按照《江西省产业扶贫运行机制管理办法》,针对贫困地区特色产业发展,开发出产业扶贫信贷通、油茶贷、光伏贷、乡村旅游贷等系列产业扶贫信贷产品,创新“企业+基地+贫困户”“新型农村经营主体+贫困户”“金融+扶贫车间”等多种模式,通过支持产业发展带动贫困户脱贫。此外,还联合地方政府扶贫管理部门建立扶贫需求项目库,重点支持重大水利工程、农村公路、棚户区改造、易地扶贫搬迁等领域,加快改善贫困地区基础设施与公共服务,为贫困村、贫困户脱贫增收提供基础保障。至2018年3月末,全省金融精准扶贫贷款(含已脱贫人口贷款,下同)余额1552亿元,同比增长55.5%,高于全省各项贷款增速37个百分点。其中,建档立卡贫困人口贷款余额184.5亿元,同比增长40.5%。产业精准扶贫贷款余额376.4亿元,同比增长23%,直接支持或间接带动约43.3万建档立卡贫困人口。二是农业保险产品不断丰富。全省保险公司积极推动农业保险创新,创新水稻产量保险、生猪价格指数保险、蜜橘采摘期气象指数保险等险种,设立种养业政策性农业保险、林业保险、农业大灾保险、特色农业保险、农村住房保险等保险产品。至2017年末,全省农业保险实现保费收入10.28亿元,同比增长27.1%,为506.09万农户提供风险保障941.49亿元,其中农业保险产品增至45种。此外,保险机构还积极推进“生产脱贫保”试行方案,开发“产业扶贫保”和“小贷扶贫保”特惠保险产品,为全省精准扶贫、精准脱贫提供保险保障。

第三,金融与财政协作,银保扶贫中财政支持力度加大。省金融管理与监管部门联合省财政厅出台了《江西省产业扶贫贷款贴息管理(暂行)办法》《农业保险保费补贴管理办法》等措施,推动设立金融扶贫风险补偿基金,提高财政贴息资金使用效率和扶贫效益。对种植业、养殖业、森林、农村住房保险、地方特色农业保险等险种给予财政优惠。至2018年3月末,全省共到位扶贫贷款风险补偿基金25.85亿元,扶贫贷款累计贴息额4.9亿元。其中,森林公益林保险各级财政补贴100%。商品林保险各级财政补贴60%,投保人承担40%。农村住房保险各级财政补贴2/3,投保人承担1/3。特色产业保险方面,财政厅将对20个贫困县的特色农业保险连续3年出资2000万“以奖代补”等。

总体来看,全省银行与保险机构支持扶贫在政策制定、信贷投入、金融创新等方面取得了阶段性成效,但与全国金融扶贫相比,江西省仍然存在一定的差距,详见表1。此外,江西省还面临三个方面的困境:一是金融扶贫区域间、机构间存在不平衡情况。政策性金融机构和地方法人金融机构的扶贫参与度较高,扶贫贷款投入区域差异大。如,在2017年全省20个贫困县中,人均精准扶贫贷款最高的横峰县为335.69万元/人,最低的安远县为0.86万元/人,两者相差近400倍。人均支农扶贫再贷款最高的井冈山市为14万元/人,最低的遂川县和万安县仅为0.31万元/人;二是金融扶贫产品的针对性较差。当前金融机构推出的信贷产品通用性较强,结合各贫困县的文化特征、产业特色开发出有针对性的金融产品不足;三是稳定脱贫的长效机制不足。一方面全省承诺设立的扶贫信贷风险补偿金相对不足且缺少补充来源。另一方面,只有少数商业银行提升了贫困户贷款容忍度,贫困户贷款风险与责任不相匹配的现状,制约了信贷员开展贫困户信贷的积极性。

二、金融精准扶贫效率的实证分析

本节选取江西省20个国家扶贫开发重点县作为样本,运用超效率DEA模型,分析2017年金融扶贫效率。

(一)金融精准扶贫效率的界定

在经济学中,效率是指尽量用最少的投入获得最大的产出。金融扶贫的效率可以理解为信贷支持和金融服务的投入对于扶贫对象处境改善情况的影响程度。在金融资源投入一定的情况下,帮助扶贫对象改善处境的程度越大、脱贫人数越多,金融扶贫效率就越高。

(二)指标选取

基于生产函数理论,并借鉴已有的文献研究,本文建立的指标体系如表2所示。

表2 金融精准扶贫效率评价指标体系

1.投入指标。本文从银行和保险两个层面,分别选取变量来刻画金融扶贫开发过程中的金融要素投入。

(1)银行投入指标:选取精准扶贫贷款、支农扶贫再贷款、农村金融机构网点数和农户授信户数4个指标来衡量银行机构的资源投入。其中,“精准扶贫贷款”直接反映了银行机构对扶贫领域的信贷支持。“支农扶贫再贷款”反映某一地区的货币政策支持情况。“农村金融机构网点数”是衡量地区金融基础设施建设、金融服务状况的重要指标。“农户授信户数”则反映地区金融生态环境建设情况,为贫困地区的脱贫攻坚提供基础性保障。

(2)保险投入指标:主要选取“农业保险”指标来反映保险机构为贫困地区生产增收提供保障的支持情况。

2.产出指标。本文从地区经济发展、农民增收、农户脱贫3个方面衡量地区金融扶贫的产出情况。地区生产总值可间接反映地区金融扶贫的效率。农村居民可支配收入可直接反映地区精准扶贫效果的好坏。脱贫人口占比是地区金融支持扶贫开发效果的直观体现。

(三)模型构建

本文将采用超效率DEA模型,模型构建如下:

(四)数据处理与模型分析

1.数据处理。对指标数据进行标准化处理,“精准扶贫贷款”指标口径为人均精准扶贫贷款余额。“支农扶贫再贷款”指标口径为人均支农再贷款余额。“农村金融机构网点数”指标口径为每万人农村金融机构网点数。“农户授信户数”指标口径为农户授信户数占比,由于农业保险保费收入数据不可得,本文“农业保险”指标口径采用“农业保险保费补贴额÷60%”倒推而得①因为财政部按全部保费的60%进行补贴。。“地区生产总值”指标口径为人均GDP。“农村居民可支配收入”指标口径为农村居民人均可支配收入。“脱贫人口占比”指标口径为非贫困人口占总人口比重。

2.模型估计与分析。以江西省20个国家扶贫开发重点县作为决策单元,3个产出指标、5个投入指标,符合DEA模型中“评价单元数量至少是投入产出指标数量之和的2倍”这一要求。通过DEA solver pro 5.0软件对2017年全省各县金融精准扶贫效率进行分析,模型结果如表3所示。

由表3可以看出,江西省各贫困县金融扶贫效率存在显著差异。在20个贫困县中有14个县的金融精准扶贫效率达到了有效前沿,6个县存在效率缺失。金融扶贫效率最高的地区为兴国县,最低的为横峰县。效率低的县域主要分布在赣州、上饶和萍乡。

表3 江西省20个国定贫困县金融精准扶贫效率值

分地市来看,各地市按平均效率排名为:抚州市(1.1104)、吉安市(1.0617)、九江市(1.0285)、赣州市(1.0169)、萍乡市(0.7873)和上饶市(0.7377)。赣州市各县之间金融扶贫效率存在显著差异,效率最高为兴国县(1.7944),最低为上犹县(0.5276)。其7个贫困县中有3个县金融扶贫效率小于1,分别是会昌县、寻乌县和上犹县。上饶市各县金融扶贫效率不平衡问题也较为突出,效率最高的为上饶县(1.1422),最低的为横峰县(0.3663)。上饶市4个贫困县中有2个县金融扶贫效率小于1,分别是鄱阳县和横峰县。此外,萍乡市的贫困县莲花县的金融扶贫效率也小于1。

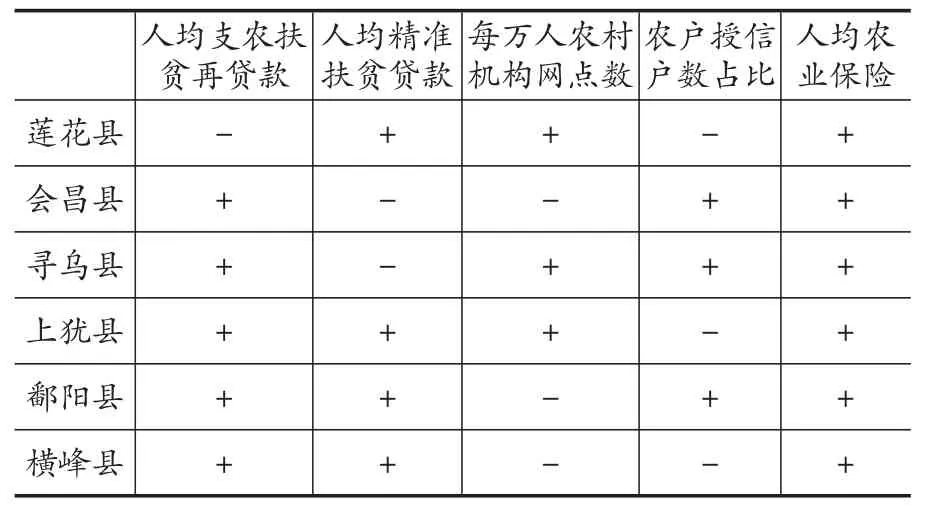

对无效率县域的金融投入情况进行分析,结果如表4所示,6个县区的金融投入均存在不同程度的失衡。以莲花县为例,2017年该县精准扶贫效率0.7873。从指标分解情况来看,该县的人均支农扶贫再贷款不足,农户授信户数占比偏低,而人均精准扶贫贷款、每万人农村机构网点数和人均农业保险投入较高,其金融资源没有进行合理有效分配。

表4 江西省6个低效率贫困县的金融投入情况

三、结论与政策建议

基于以上实证分析,本文主要结论是江西省各贫困县金融扶贫效率存在显著差异,部分地区金融要素投入冗余,金融扶贫效率低下。在金融资源投入不足地区,金融资源投入的效率弹性较大,金融资源的协同、合理、有效分配将显著提升金融精准扶贫效率。根据文章结论本文提出如下政策建议:

(一)健全金融精准扶贫的配套制度安排

一是加强政策或资源倾斜。比如对于金额扶贫效率缺失的6个贫困县,要加强金融扶贫管理和机制建设,加强人民银行扶贫再贷款引导作用,加强银政、银保和银企合作,健全金融扶贫体系。二是金融机构要围绕当地扶贫开发的重点领域,从信贷分配、资金定价、绩效考核等方面健全金融资源向贫困县倾斜的制度安排,提高全要素生产率。三是建议中央财政比照国家融资担保基金模式,设立国家扶贫信贷担保基金,对金融机构因参与扶贫开发而承担的超额风险予以有效缓释。

(二)提升金融扶贫供给的协同效应

一是要通过开通贫困地区行政审批“绿色通道”,引导金融机构在贫困地区设立网点,从而提高贫困地区基础金融服务覆盖率。二是要重视贫困县金融扶贫效率不平衡的现状,结合地方特色不断创新产品和模式,围绕贫困户、产业和项目分层次细化金融支持方向和切入点,精准对接贫困地区产业发展和贫困户生产多元化融资需求,加大银行信贷资金投入和提升保险保障覆盖面。三是要协同教育、医疗、住建、通信、交通等部门着力开展基础设施建设,依托互联网平台,构建金融大数据信息平台,将贫困地区的优质资源统筹调配,构建适宜金融支持扶贫的环境,推行适合当地实情的脱贫方案,保证贫困户脱贫不返贫,构筑金融扶贫的长效机制。

猜你喜欢

中学时代(2022年8期)2022-10-08

时代商家(2021年4期)2021-09-10

今日农业(2021年11期)2021-08-13

新长征·党建版(2021年1期)2021-02-04

审计与理财(2020年11期)2020-12-13

中学时代(2020年8期)2020-09-01

新西部(2020年5期)2020-06-01

当代陕西(2019年18期)2019-10-17

广西农学报(2019年6期)2019-06-10

当代陕西(2018年24期)2019-01-21