政策性农业保险参与主体博弈行为模型改进研究

2019-07-08 08:37田敏成饶陈姣张瑀芮苗泽辉

江苏农业科学 2019年10期

田敏 成饶 陈姣 张瑀芮 苗泽辉

摘要:基于博弈论的农业保险主体间的行为分析已有一定的研究成果,但是在这些研究基本是基于理性经济人视角。在多重人性假设前提下,对农业保险参与主体社会方(农户)、资本方(保险公司)、公共人(政府)开展更广泛的博弈改进性研究。结果表明:(1)社会方是有限理性行为人,行为受主客观因素影响,如个人期望水平、保费高低等。(2)博弈行为具有动态性,并不是完全静止的,随着保费、社会方期望水平、投保标的物等因素的变化而变化。(3)社会方投保和资本方承保具有空间差异性,地理环境的空间差异影响社会方投保行为及资本方经营成本的差异。通过对农业保险参与主体行为的博弈分析,以期在时空格局下,为农业保险的开展提供科学依据。

关键词:农业保险;参与主体;博弈;模型改进

中图分类号: F840.66 文献标志码: A 文章编号:1002-1302(2019)10-0322-08

农业是我国重要的基础产业,因而农业能否稳定快速地发展已经成为全社会高度关注的问题。近年来,随着农业产业结构的调整,农业生产向区域规模化和专业化的方向发展,但我国是一个自然灾害多发的国家,这使得农业风险更加突出。作为分散农业生产风险和降低灾害损失的重要农业保障支撑,农业保险的重要性更加凸显[1]。特别是为了云南山地农业的可持续发展,农业保险的开展势在必行。

目前对农业保险参与主体博弈行为的研究,国内学者主要在理性经济人假设的前提下做了一定研究工作,开展了2个主体[社会方(农户)、资本方(保险公司)]或3个主体[社会方(农户)、资本方(保险公司)、公共人(政府)]间的行为博弈分析[2-9]。如谭中明等剖析了3个主体及各级政府间在不同风险状态下的利益博弈关系,并提出了相应的防范策略[10]。谷洪波等从经济学期望效用理论的角度,建立农户与保险公司两者间的博弈模型,指出农户购买保险费用占总产出的百分比决定农户和保险公司间的决策[11]。总的来说,上述两大领域的研究有一定贡献,然而,我们也注意到主体的人性是多重的,比如社会方并不都是理性人,会受自然災害打击频度、强度和自身经验值等影响。2017年诺贝尔经济学奖得主Thaler把心理学与经济学相结合提出行为经济学,它的主体是不同于理性经济人的普通人,他们有很多非理性的行为。因为时间和脑力有限,人们使用简单的“经验法则”作判断,而不是经济学里的最优化,并且“经验法则”下存在着“可预测的错误”[12]。经验法则必然会影响主体的博弈行为,但是目前对非理性经济人的关注还不够,几乎没有学者结合博弈论对农业保险参与主体进行分析。笔者以往还关注到,农户应灾行为与自然灾害发生的概率和灾害强度相关[13-14]。

在农业保险中,涉及的三大主体是公共人(政府)、资本方(保险公司)和社会方(农户)。笔者基于多年的研究经验,尝试结合非理性经济人的经验值对人性进行多重假设,并对博弈模型进行改进性研究,更客观地分析农业保险参与主体,即公共人、资本方和社会方三者间的博弈与合作,以云南省曲靖市陆良县为例对博弈结果进行实证分析,从非理性经济人角度的心理账户理论分析农户投保率低的原因。

1 农业保险各参与主体的利益诉求及多重人性假设分析

政策性农业保险具有很强的公益性和公共产品性。李军认为,农业保险具有一定的公益性,因为农业保险具有社会效益高且自身经济效益低的特点;但同时农业保险也具有一定的排他性,只有农民缴纳了一定的保险费才可以参加农业保险,因而不满足纯公共物品的特性[15]。这就决定了国家要给予政策性农业保险财政支持,不能实行纯粹的商业化运作。

政策性农业保险三大参与主体的角色定位不同,因而利益诉求也不同。政府是不完全理性人,是公共人,其追求的是全社会效益最大化,主要为政策性农业保险提供资金和政策上的支持,并进行全面监督工作。保险公司是资本方,运作满足理性经济人条件;资本方作为商业经营组织,它们经营政策性农业保险是以自身利益最大化为目的。单个或一定区域的农户是社会方,受自身经验值等影响,是有限理性人。社会方的目的是为了减轻或规避自然灾害及意外事故对农业或养殖业带来的经济损失或灾害风险,以期获得最满意的收益。

2 农业保险中参与主体行为的博弈分析

本研究在人性的多重假设前提下,对农业保险博弈矩阵进行改进分析,分析参与主体单人博弈行为、双人博弈行为及三者联合的博弈行为。

统一的假设条件如下(假设只针对单品种投保标的物):

(1)无公共人补贴时社会方个体缴纳的每亩(1 hm2=15亩)年保险费为∑ni=1Ci(i=1,2,…,n)(注:个体不单指单个社会人,还指一定区域内的社会人)。

有公共人补贴时社会方个体缴纳的每亩年保险费为∑ni=1C′i(i=1,2,…,n),且C′i 资本方每亩最高赔付金额为∑nk=1Ck(k=1,2,…,n),且资本方每亩最高赔付金额远远大于无公共人补贴时社会方个体缴纳的每亩保险费。

(2)发生自然灾害的概率为p,不发生自然灾害的概率为1-p。

(3)灾损率λ取值范围为0~100%;资本方灾损率赔付起点值A取值范围为0~100%;资本方经营某区域农业保险的年管理成本为∑mj=1Mj(j=1,2,…,m),表示1年内m件风险事件后的管理成本(资本方核损、定灾、赔偿等费用),特别是假设为了推理过程的简单,不管是否发生赔偿,只要开展农业保险,资本方的管理成本都相同,即为∑mj=1Mj。

注:无公共人补贴时社会方个体缴纳的每亩年保险费是由资本方制定的,资本方作为理性经济人,所以他制定的保险费与管理成本之间可以达到均衡。

(4)投保标的物正常的年纯收益为Ri,社会方期望水平δ的取值范围为0<δ≤1。

(5)公共人对农业保险的补贴B,B=∑ni=1Ci-∑ni=1C′i。

在博弈分析中,涉及到的策略集合是社会(投保,不投保)、资本(承保,不承保)、公共人(补贴,不补贴)。

2.1 单人博弈分析

单人博弈是相对于双人博弈和多人博弈而言的,它在一定的程度上可以理解为个人在面临多个可选策略时的思考过程,因此实际上就是个人的最优化决策。单人博弈的参与者是唯一的一方,但是为了方便理解,同双人博弈和多人博弈类比,一般假设或者虚拟另外一方存在,从而构成一个完整的博弈过程[16]。与一般的博弈不同的是,不管“自然”采取何种策略,也不管和自然方博弈的对方采取何种策略,“自然”的支付(或得益)都是为0的[17]。

2.1.1 社会方自身博弈 基于单人博弈的分析,社会方是在此过程中唯一的参与者,在农业保险中的行为有投保与不投保,具体如表1所示,博弈过程分析见表2。

博弈结果表明:当自然灾害不发生或者自然灾害发生但不严重时,社会方可能的抉择是选择不投保;当发生严重灾害时,社会方最可能的决策是选择投保。

通过对博弈过程及结果的分析,社会方的博弈受多个因素的影响:(1)λ值会影响社会方的投保行为,λ≥A时,社会方投保才能获得满意的收入。社会方根据自身对环境的认知、经验值等判断来年灾害的情况(打击频度、打击强度),决定是否选择投保。由于灾害具有时空性,因而投保行为也具有区域性。(2)社会人的满意收益与其期望水平δ息息相关,期望水平因人而异。当δ=1时,恰好符合经济人,是社会人的一种特例;当0<δ<1时,社会人就是满意人,收益是其最满意的收益;δ值的高低会影响社会方家庭收入总贡献和生计,当δ值高时,表明社会方家庭生计主要依靠农业;当δ值低时,说明农业不是决定其家庭收入的因素。(3)社会方的投保与投保标的物正常年纯收益Ri有关,如果某种投保标的物正常年纯收益较低,那么社会方选择投保这种投保标的物可能性就低,实地调研发现,社会方会选择收益较高的投保标的物,所以目前某些地方资本方开展的农业保险投保标的物并不能满足社会方的需求,进而导致投保率较低。(4)无公共人补贴时社会方个体缴纳的每亩年保险费较高时,其投保率也会降低。只有社会方缴纳的每亩年保险费降低、资本方每亩最高赔付金额增加或者资本方灾损率赔付起始值降低时,社会方投保的可能性才会增加。综上分析可知,为了提高投保率,需要公共人的介入,对社会方进行保费补贴,降低社会方的保费负担。

2.1.2 资本方自身博弈分析 资本方是理性经济人,选择经营农业保险与否要权衡承保或者不承保农业保险的收益情况对比。根据假设条件,资本方的博弈分析如表3和表4所示。

博弈结果表明,在不发生自然灾害或者发生自然灾害但是灾害不严重的2种情况下,资本方经营农业保险的收益是∑ni=1Ci-∑mj=1Mj,只有当∑ni=1Ci-∑mj=1Mj≥0时,资本方作为理性经济人才会选择投保;当发生自然灾害较严重时,资本方的收益有可能是亏损的,资本方就会放弃经营农业保险。实地调查发现,许多资本方不愿意经营农业保险,因为出于自身利益考虑,不产生亏损,那必须提高保费收入,但是如果提高保费收入,社会方就更不愿意投保。所以为了支持農业保险的开展,公共人要对农业保险进行一定的补贴,一方面降低社会方的保费负担,一方面保证资本方经营农业保险的保费收入不降低。

2.2 双人博弈分析

本研究的社会方、资本方及公共人是博弈的参与者和策略的制定者,社会方是满意人,为了获得可能的满意收入;资本方是为了实现自身利益的最大化;公共人是有限理性经济人,为了实现整个社会效益的最大化。此外,为了研究的方便,假设自然灾害发生时,权力方不能给予社会方灾害补贴,如社会救助等。分析农业保险参与主体的行为,必须有相应的承保标的物,假设承保标的物是具有某种风险的农产品(如果经营的农产品没有风险,农业保险的开展也就没有意义了)。

2.2.1 资本方与社会方的双人博弈(无公共人补贴)

2.2.1.1 发生自然灾害 在发生自然灾害的情况下,资本方与社会方的双人博弈分析见表5,相应的博弈过程与分析见表6。

2.2.1.2 不发生自然灾害 通过分析在无公共人补贴前提下,发生自然灾害与不发生自然灾害的情况可知,在自然灾害不发生或者发生灾害造成的损失不严重(λ

2.2.2 资本方与公共人的博弈

2.2.2.1 发生自然灾害 在发生自然灾害的情况下,资本方与公共人的博弈分析见表9,相应的博弈过程与分析见表10。

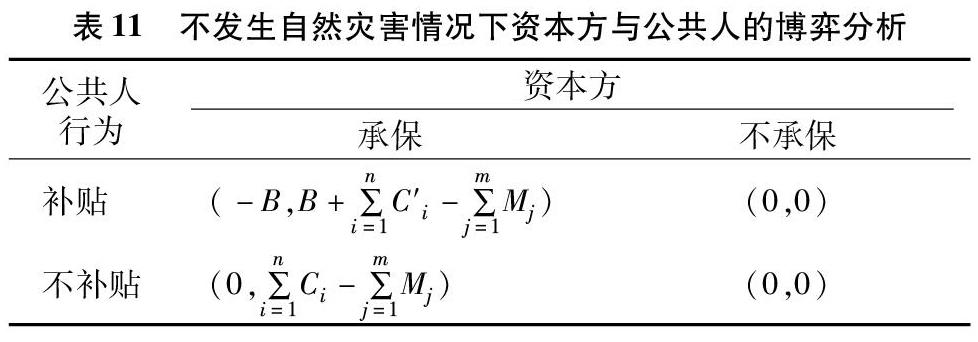

2.2.2.2 不发生自然灾害 博弈结果表明,资本方最优决策

是不发生自然灾害或者自然灾害不严重时承保,资本方能获得最大收益。公共人作为有限理性人,为了整个社会利益最大化,为了支持农业保险的开展,公共人对农业保险进行补贴,能支持资本方继续开展农业保险,又能减轻社会方保险负担。为了整个社会的发展,公共人对农业保险的支持必不可少。在不发生自然灾害的情况下,资本方与公共人的博弈分析见表11,相应的博弈过程与分析见表12。

2.2.3 公共人与社会人的博弈

2.2.3.1 发生自然灾害 在发生自然灾害的情况下,公共人与社会人的博弈分析见表13,相应的博弈过程与分析见表14。

2.2.3.2 不发生自然灾害 博弈结果表明:公共人对农业保险进行补贴,可以降低社会方的保费负担,社会方的最满意收益大于无公共人补贴时的收益。这表明在农业保险的开展中,公共人补贴农业保险,可以增加社会方的收益,从而会提高社会方的投保率,规避自然风险,维护社会的稳定。在不发生自然灾害的情况下,公共人与社会人的博弈分析见表15,相应的博弈过程与分析见表16。

2.2.4 社会方与资本方的博弈(公共人补贴)

2.2.4.1 发生自然灾害 在发生自然灾害的情况下,社会方与资本方的博弈分析见表17,相应的博弈过程与分析见表18。

2.2.4.2 不发生自然灾害 在不发生自然灾害的情况下,社会方与资本方的博弈分析见表19,相应的博弈过程与分析见表20。博弈结果表明,对于社会方来说,当自然灾害不严重或者不发生自然灾害时,最满意的收益是不选择投保;当自然灾害严重时,为了获得满意的收益应该选择投保,此时的收益大于没有投保时的收益。而对于资本方来说,在社会方选择投保且不发生自然灾害或者灾害不严重时,选择承保可以获得更大的收益。

政策性农业保险的开展不以盈利为目的,但是资本方经营农业保险的保费收入要满足其用于经营农业保险的经营成本,由此可以认为,农业保险的保费收入全部用于支付农业保险的经营成本。那么对于单位农业保险保费收入,减去经营成本所占的比例,剩下的部分即农业保险业务盈亏平衡时的赔付率水平,称为“盈亏临界点赔付率水平”[18]。

用公式表示如下:盈亏临界点赔付率水平=1-单位农业保险经营费用率。

如果资本方经营农业保险低于盈亏临界点赔付率水平,那么权利方应该补贴资本方盈亏临界点赔付率水平与经营农业保险的毛费率的差额,这样农业保险才能继续开展下去。

2.3 社会方、公共人、资本方三者联合博弈分析

权力方是连接社会方与资本方之间的纽带,在考虑到对农业保险进行补贴所产生的社会效益后,就会选择是否对农业进行补贴。社会方、公共人、资本方三方的博弈结果如图1所示。

由图1可知,从收益上看,公共人对资本方可以补贴也可以不补贴,但是如果公共人不补贴农业保险,资本方经营农业保险可能会产生亏损,而如果要继续经营农业保险,资本方则会提高保险费,这就加重了社会方的保费负担,社会方会根据自身的经验,有选择地投保,以减少不必要的保费投入。这会造成逆向选择行为的现象。对于资本方来说,得到公共人的补贴,因而保费会有所降低,从而会吸引更多的社会方进行投保。而对于社会方自身来说,资本方的保费费额在自身可支付的情况下,明智之举是选择通过投保的方式来减少或转移自然灾害或突发意外可能带来的经济损失。

2.4 小结

对农业保险三大参与主体博弈行为进行改进研究发现,农业保险的各参与主体之间相互独立又相互影响。从社会方的角度来看,投保的选择与投保标的物期望值、灾害风险发生的概率、自身经验值等息息相关,在经验值相同的情况下,风险概率越大,社会方投保的概率越大。从利益角度分析,公共人的立场是可以支持也可以不支持农业保险。公共人的目的是促进整个社会的效益最大化,因而公共人支持农业保险是非常有必要的。从资本方的角度来看,如果能在公共人的支持下开展农业保险,则会带来整个社会的稳定发展。

3 博弈结果的实证分析

3.1 理论实证分析

3.1.1 农业保险收益对比分析 基于上述对农业保险各参与主体的利益博弈分析,本研究对云南省曲靖市陆良县现行的政策性农业保险政策进行实证分析,以此来分析陆良县现行的农业保险是否合理。

陆良县主要以种植业保险为主,种植业保险品种为水稻、玉米、油菜。相關内容如下:

保险责任:暴雨、洪水、内涝、风灾、雹灾、冻灾、干旱、地震、泥石流、山体滑坡、低温冻害、病虫害、草害、鼠害造成的损失。玉米、油菜增加渍涝1项。

保险金额:水稻保险金额3 900元/hm2,玉米保险金额 4 125元/hm2,油菜保险金额3 450元/hm2。

保费构成:水稻投保保费292.5元/hm2,玉米投保保费247.5元/hm2,油菜投保保费207元/hm2。

中央财政补贴和地方财政补贴占90%,农户和农业生产经营组织只承担10%。

为了对政策性农业保险有更深入的了解,本研究选择玉米险种进行分析。如果发生风险后,农户未投保时的收益与投保后的收益相差不大,那么政策性农业保险就没有必要继续推行。

根据从农业部门了解的信息,陆良县农户每亩玉米的平均投入成本大概为C0=300元,每亩收入大概为2 000元,即Y=2 000。陆良县的保险费率(保险费与保险金额的比率)约为6%,每亩玉米保险金额是275元,即C=275。自然风险发生后玉米受灾了40%(保险公司赔付的起付标准是受灾30%),政府部门的补贴率为90%。农户的收益对比如表21、表22所示。

通过对农户在风险发生前后的收益情况进行分析,得出以下结论:

(1)在政府补贴的情况下,未发生风险时,投保农户的收益与未投保农户的收益相比,二者相差不大;在发生灾害时,投保农户的收益大于未投保农户的收益。

(2)在政府未补贴的情况下,不发生自然灾害时投保农户与未投保农户相比,损失的是上交的保费金额,每亩为165元;在发生灾害时,投保农户的收益大于未投保农户的收益。

(3)在政府补贴下,投保农户的收益较不补贴时的高。

3.1.2 农业保险盈亏临界点的确定 陆良县2013年农业保险保费收入10.31亿元,赔付6.05亿元;2014年农业保险保费收入11.06亿元,赔付8.23亿元。假定某公司各项保险业务(除手续费以外)所有的营业费用率是18%,保险保障基金为保费收入的1%,法定分保逆差为1%,农业保险业务手续费为7%,2014年保费收入较上年有增长,存在未到期责任准备金提转差。由于未到期责任准备金是按当年保费收入的50%提取,所以提转差的计算方法为未到期责任准备金提转差=本年保费收入×50%-上年保费收入×50%本年保费收入×100%;

未到期责任准备金提转差=11.06×50%-10.31×50%11.06×100%=3.39%。

则该公司下年度农业保险业务的盈亏平衡点赔付率水平计算公式为

盈亏平衡点赔付率水平=100%-(18%+1%+1%+7%+3.39%)=57.96%。

即以赔付率方式表示的该公司下年度农业保险业务的盈亏平衡点为57.96%。为了使资本方继续开展农业保险,权力方会补贴资本方盈亏平衡点赔付率水平与农业保险的毛费率的差额,才能继续开展农业保险。在保险费率与保费方面,有学者提到作物产量与产量风险具有时空差异[19-20],各国的实践经验表明,风险与赔付率呈同向变化,高风险地区赔付率高,低风险地区赔付率低[21]。目前陆良县各地区农业保险财政补贴90%,社会方自费支付10%,按土地面积承保,面对云南山地农业,按照现行的承保条件似乎不太合理,应多角度深入探讨保险费率与保费。

基于上述分析可知,政府对农业保险的补贴在一定程度上可以鼓励农户积极投保。而且,政府补贴额度为90%,农户只需要负担很少的保险费用,这有利于保证投保农户参保后相对于未投保农户收益不会降低。农户会发现投保比不投保更有利,当自然风险发生后,能保护农户的基本利益,实现农业的持续生产,避免农户务农积极性受到打击,也有利于整个社会的稳定。

3.2 现实情况分析

保险业的成熟度是可以通过保险密度和保险深度2个重要指标来进行衡量的。保险密度指的是人均保费收入,保险深度是指保费收入与国内生产总值(GDP)的比值。一般来说,2个指标值的大小与保险市场发达程度呈正相关。对陆良县的调查发现,陆良县2015年的保险深度为45%,与全国的平均保险深度54%相比,还存在着很大的差距。在笔者走访调查的陆良县几个村,农户的投保率平均为60%左右,这与之前的理论分析有差距。农户的最优策略是投保,可投保率为什么还很低?经过对农户微观数据的调查统计分析发现,农户对农业保险的保险种类的供给并不能满足当地农户的需求,从而使得当地投保率较低;另外保险赔付较少(根据灾损率来赔付),对于农户来说没有什么诱惑力,加上赔付速度较慢等因素,使得当地农户的投保率较低。通过对农户的访问发现,有些地方的农户还不知道有农业保险,所以他们也并没有投保。从政府的角度来说,每年的投保数额是和市、县两级财政补贴资金配套定额的,如果市、县财政补贴资金无法配套,那么农业保险就很難继续开展。争取到的投保数额只能满足一部分地区。

农户购买化肥、种子等的费用是远远高于保险费的,但是为什么几块钱却舍不得支付呢?可以根据Thaler的心理账户理论分析农户投保率不高的原因[22]。农户在心理上会为自己分设不同的账户,每个账户的消费额度是不一样的。这就表现在逛商场时会出手比较大方,在买菜时会精打细算。针对这种情况,为提高农户的投保率,可以多进行宣传,潜移默化地影响农户的消费心理。

4 结论与讨论

通过以上研究,可得到如下结论:(1)从非理性经济人的角度出发,对人性的多重性假设更加接近实际,用改进的博弈矩阵对农业保险进行了更广泛的博弈分析。公共人为了实现社会效益的最大化,但也受自身权力本身的制约,不属于理性经济人。资本方是理性经济人,是为了实现自身利益的最大化。社会方是有限理性人,只有当δ=0时其满足经济人,是经济人的一个特例,不完全满足理性经济人。当0<δ<1时,是有限理性人,农业收入是其期望收益。期望水平δ因人而异,δ值的高低会影响社会方家庭收入总贡献和生计,当δ值高时,表明社会方家庭生计主要依靠农业;当δ值低时,说明农业不是决定家庭收入的因素。

(2)社会方作为有限理性人,它的行为受到主客观因素的制约。主观因素有个人期望水平、对环境的认知、自身经验值等;客观因素有资本方赔付起点λ、每亩年保费收入∑ni=1Ci、投保标的物正常年纯收益Ri。当社会方综合考量内外因素后,才会决定是否选择投保。

(3)农业保险主体间的博弈行为具有动态性,并不是完全静止的。它受制于保费高低、社会方期望水平、投保标的物等因素,随着这些因素的变化而变化。如果投保标的物正常年纯收益较高且期望水平高,那么社会方选择投保的可能性较大,反之,资本方选择的可能性更大。

(4)通过广泛的博弈分析,社会方投保具有空间差异,资本方承保也同样具有空间差异。社会方投保的差异主要由社会方主客观因素决定。这证实了调研中有些区域投保率较高,有些却较低的原因。资本方承保的差异性体现在经营成本的差别,核灾、定损、赔偿等要耗费大量的人力、物力、财力,只有降低经营成本,资本方才能开展农业保险,获得更大收益。

(5)农业保险的开展要结合时空性,注重因地制宜。农业保险的险种应和当地的农作物相匹配,这能充分调动农户的生产积极性。农业保险一定程度上可以使社会方享受到更多的生产剩余,可以保证农业生产的稳定性,也可以提高整个社会的社会效益,加强社会的稳定。农业保险保费的收取应该考虑当地的自然条件,适时调整保费。

(6)对政策性农业保险的实证分析中,根据福利经济学的理论可以看出,在权力方支持并补贴的情况下,为了使广大农户都可以享受到农业保险带来的福利,中央政府应该加大对下级政府在农业保险方面的补贴力度,使更多的社会方即农户能参加农业保险。资本方也应该适度调整农业保险费用,增加赔付额。

本研究的不足之处主要有:(1)社会方作为有限理性人,其投保行为影响因素考虑可能会有所欠缺,还需要不断检验和完善;(2)政府对农业保险的补贴率应该控制在一个合理范围,才能促进整个社会的效益最大化,因而对补贴率的范围应该进一步研究。

参考文献:

[1]杨雪美,冯文丽,高 峰,等. 农户的风险意识、保险认知与政策性农业保险——基于河北试点的实证分析[J]. 农村经济,2013(9):70-74.

[2]方双龙. 农业保险中农户与保险公司之间的博弈分析[J]. 南方农村,2010,26(6):73-76.

[3]李梅华,卯 寅. 政策性农业保险中农户和保险公司之间的博弈分析[J]. 管理学家,2014(1):60-61.

[4]黄正军,钟晓霞. 论我国农业保险市场博弈格局与制度建设[J]. 江苏农业科学,2011,39(4):535-537.

[5]黄 荣. 农业保险主体博弈分析及对策[J]. 黑龍江对外经贸,2011(1):78-79.

[6]张世花,吴春宝. 政策性农业保险:政府,保险公司与农民的博弈分析[J]. 重庆理工大学学报(社会科学版),2010,22(2):56-59.

[7]龙文军,张显峰. 农业保险主体行为的博弈分析[J]. 中国农村经济,2003(5):76-79.

[8]王 韧,邓 超. 基于我国农业保险补贴行为的博弈分析[J]. 财经理论与实践,2008,29(4):37-40.

[9]孙 茜. 农业保险补贴下的博弈分析——基于利益主体视角[J]. 消费导刊,2014(8):77-78.

[10]谭中明,徐勇谋. 政策性农业保险参与主体博弈分析及风险防范策略[J]. 保险研究,2009(11):52-58.

[11]谷洪波,尹宏文. 农业巨灾保险供求双方行为博弈及对策[J]. 华南农业大学学报(社会科学版),2009,8(1):52-57.

[12]理查德·泰勒. 错误的行为[M]. 北京:中信出版社,2016.

[13]程怡萌,田 敏,胡世亮,等. 高原山地农户旱灾应灾行为研究——以云南省南涧县为例[J]. 灾害学,2016,31(4):215-223.

[14]史潇芳,田 敏,李建兰. 基于农户尺度的农业旱灾风险感知影响因素及评估[J]. 安徽农业科学,2015(5):150-153.

[15]李 军. 农业保险的性质、立法原则及发展思路[J]. 中国农村经济,1996(1):55-59,41.

[16]琚向红,张明泉,王 宁. 项目投资决策中的单人博弈问题分析[J]. 技术经济与管理研究,2004(1):66.

[17]潘天群. 博弈行为中的演绎与归纳推理及其问题[J]. 自然辩证法研究,2003,19(3):39-43,53.

[18]庹国柱,李 军. 农业保险——21世纪保险系列教材[M]. 北京:中国人民大学出版社,2005:458-460.

[19]姜会飞. 农业保险费率和保费的计算方法研究[J]. 中国农业大学学报,2009,14(6):109-117.

[20]姜会飞,霍治国,潘学标,等. 中国小麦生产的区域比较气候风险研究[J]. 自然灾害学报,2006,15(3):58-65.

[21]Vercammen J A. Constrained efficient contracts for area yield crop insurance[J]. American Journal of Agricultural Economics,2000,82(4):856-864.

[22]Thaler R H. Mental accounting and consumer choice[J]. Marketing Science,1985,4(3):199-214.

猜你喜欢

现代农业科技(2016年20期)2016-12-20

知音励志·社科版(2016年9期)2016-11-09

商业会计(2016年15期)2016-10-21

商业会计(2016年13期)2016-10-20