研究资本资产定价模型(CAPM)在证券行业的有效性

2019-07-10 15:16李太尧

市场周刊 2019年5期

摘 要:本文以在上海证券交易所挂牌上市的证券公司为分析对象,分析其2014—2018年的数据,对CAPM模型进行实证检验。分析结果显示,CAPM模型对证券公司股票收益情况解释能力均显著,即证券股超额收益与市场超额收益的一元线性关系显著。并且,各股贝塔系数均大于1,表明其系统性风险和风险报酬均高于市场平均;但CAPM模型的拟合优度并不高,说明还存在其他重要解释变量。市场风险是解释证券公司股票收益率不可或缺的重要因素,上市证券公司整体系统性风险较高。

关键词:CAPM模型;检验模型;证券公司股;R2;

中图分类号:F830.91文献标识码:A文章编号:1008-4428(2019)05-0122-02

一、 引言

夏普(1964)、林特勒(1965)和莫辛(1966)在马科维兹(1952)的现代资产组合理论以及法玛(1965)有效市场假说的基础上构建了一个在一般均衡框架下基于理性预期假设的资本资产定价模型(CAPM)。该模型以有效市场为前提,以严格的假设为条件,证实了资产风险与预期收益率之间精确的线性关系,使风险资产价格的计量、估计成为可能。

随着我国证券市场的发展,CAPM模型在我国证券市场的适用性不断提升。但国内的研究大多针对整个证券市场,对具体行业的研究较少,且由于银行、 证券等金融机构的特殊性,为了避免数据异动,往往会把金融行业剔除在外。证券公司作为资本市场的主要中介机构以及重要的机构投资者,对整个资本市场来说具有重要意义。因此,本文通过选取22支证券公司股,对样本股贝塔值及R2等数据进行分析,验证CAPM模型在该行业是否有效。

二、 模型建立与数据选取

(一)模型的建立

CAPM理论说明风险证券的收益率包括无风险收益率和贝塔值与市场风险溢价的乘积,其中市场风险溢价等于证券组合的收益率与无风险收益率之差。即:

对该模型进行检验,首先对单个股票收益率Ri与市场组合收益率Rm运用普通最小二乘法(OLS)估计出系数βi和αi,采用的模型是:

(二)数据的选择

1. 个股的选取

本文选取了在上海证券交易所上市的22只股票(舍掉601990,601162,601066,600909,600155 五支上市时间较短的股票)包括:中信证券,国投资本,国金证券,西南证券,华鑫股份,海通证券,哈投股份,华安证券,东方证券,招商证券,太平洋,财通证券,东兴证券,国泰君安,中原证券,兴业证券,东吴证券,华泰证券,光大证券,浙商证券,中国银河,方正证券。

2. 指数的选取

鉴于上证指数包括了上海证券交易所中各种证券,其编制借鉴了国际上股价指数的编制经验,编制方法合理科学,能反映整个股市的变动趋势和上市公司全部资本价值的变化,比较符合CAPM理论中所描述的市场组合。

3. 无风险收益率的选取

无风险利率是指投资者能够按此利率进行无风险借贷的利率,在国外的实证研究中多以短期国债利率或银行同业拆借利率来代替。本文选取的是一年期国债到期收益率作为无风险利率。

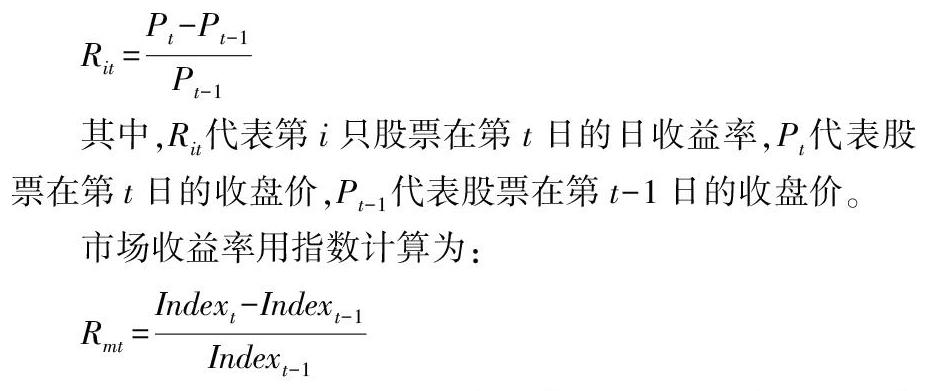

4. 股票收益率的计算

计算股票收益率的方法分为两种,一种是对数法,得到的变量近似服从正态分布,另一种是用期末值减去期初值再除以期初值。本文的收益率是日收益率,选取的是第二种计算方法,即:

三、 实证分析与检验

运用Stata和Excel对22支上市证券公司股票进行分析,得到每只股票的βi,结果如表1:

将βi带入计算出Xi,再进行一次回归分析,得到每只股票的解释变量系数β,拟合优度R2,t值,P值,结果如表2:

在95%置信水平下,从t值和p值可以看出,每只股票的Xi与Yi之间存在着显著相关性;在本模型中,Xi系数贝塔越趋近于1,表明理论上的风险溢价和实际的风险溢价越接近,说明CAPM模型在证券行业上越有效。

但是仅仅贝塔等于1并不能说明CAPM模型的有效性,还应该结合拟合优度R2进行分析。R2是指可由Xi解释(预测)的Yi的样本方差的比例,即可由理论风险溢价预测的实际风险溢价的比例,R2越趋近于1,表明CAPM模型下的理论风险溢价能较好地预测实际风险溢价,说明模型越有效。

四、 结果与分析

根据上文的实证分析结果可知:我国证券业系统性风险大于市场风险,收益波动幅度大于市场波动幅度,CAPM模型对证券行业的拟合效果并不是很理想。针对以上结果提出以下可能的解释:

(一)证券行业本身的特殊性和股票市场的不成熟

证券公司作为经营证券业为主的金融机构,有着自身的特殊性和风险性,其活动领域主要是证券市场,并且与金融体系中的其他金融机构也有着联系,其他金融机构发生异动也会影响到证券行业的收益。

我国股票市场建立以来取得了长足的发展,但市场中还存在着许多不健全的地方,股票市场的全面完善和功能发挥还需要进一步的改革推进。这里的股票市场不满足完美市场的条件,会影响结果的有效性。

(二)检验计算量不足

CAPM模型计算量相当大,而在做实证研究时,将许多问题作了简单化处理以便使实际计算简便、可行,例如以上证指数代替市场组合,這些简单化处理一定程度上会影响理论的精确性、严密性和结果的准确性。

(三)现实因素和条件限制

CAPM模型假设投资者可以在市场上进行买空和卖空,而在我国,为保证证券结算交收的正常进行、控制交收风险,禁止交易中的买空和卖空行为。并且在投资过程中存在交易费用,这也会影响结果的有效性。

(四)存在其他影响因素

面对CAPM模型的条件假设,即使在较为成熟的证券市场也无法真正得到满足。而且系统风险并非是决定收益的唯一因素,股票收益与公司股本规模、未来发展决策、并购等要素也有很大关系。这些要素也会造成CAPM模型解释能力下降。虽然,在实际操作过程中,CAPM模型的应用往往并不是十分理想。尤其在我国这样充满极大不确定性的市场中,CAPM模型可能并不能发挥其应有的作用,但并不能否认CAPM模型的价值。

参考文献:

[1]董于靖,王家梁.基于CAPM模型对于医疗保健行业的实证分析[J].时代金融,2018(27):232,236.

[2]肖恒.基于上海股票市场的CAPM模型适用性实证分析[J].时代金融,2018(27):148,154.

[3]王丹彤.CAPM模型在沪深股市适用性的实证检验[J].中国市场,2018(29):48-50.

作者简介:

李太尧,贵州贵阳人,江西财经大学学生,研究方向:金融学。