内部控制视角下企业会计质量影响的研究—以华锐风电股份有限公司为例

2019-07-22 09:12秦瑞李硕

消费导刊 2019年27期

秦瑞 李硕

沈阳农业大学经济管理学院

一、引言

企业发布的会计信息是利益相关者了解企业财务经营情况的着力点,也是判断公司当前可持续发展是否良好的依据。最近几十年国内外不少企业财务造假丑闻事件的爆发,例如震惊世界的安然事件、世通事件等,究其原因为会计信息的失真与信息不对等所导致。本文以内部控制的视角出发,挑取华锐风电为研究案例,对其在风电行业的财务造假事件深入分析。

二、华锐风电公司的案例分析

(一)华锐风电公司的案例介绍

华锐风电科技股份有限公司是我国首家自主研发、制造和销售风力发电设备的高新技术龙头企业,抓住时代和政策的机遇,投入大量研发支出,仅用了四年时间就成为风电行业的领头军。然而在2011年风电产业出现亏损的困境,华锐风电也不例外。一方面承受着行业整体宏观形势的下滑,张家口和酒泉等风电大规模拖网事件的发生,使得安全问题日益凸显,销售量明显下降;另一方面,政府在同年颁布《特急通知》,通知中规定不能并网享受附加补贴的计划外项目,使风电行业的投资热度大幅减弱。

表2-1 华锐风电净利润及营业收入状况

在整个财务信息的造假事件中,华锐风电为了粉饰上市的首年财务业绩,华锐风电财务、生产、销售、客服等4个部门,通过伪造单据等方式提前确认收入,在2011年度提前确认风电机组收入413台,对2011年度财务报告的影响为:虚增营业收入2,431,739,125.66元、营业成本2,003,916,651.46元,多预提运费31,350,686.8元,多计提坏账118,610,423.77元,虚增利润总额277,861,363.60元,占2011年利润总额的37.58%。2015年1月8日,公司收到中国证监会《行政处罚及市场禁入事先告知书》。证监会拟对公司及相关人员进行处罚,对部分人员采取证券市场禁入措施。2017年1月9日,虚增利润2.58亿元 华锐风电前董事长韩俊良获刑11个月。

整个事件表明,华锐风电在财务信息的把控上存在严重治理问题,内部控制较为缺失,在会计信息披露上存在严重漏洞。

(二)华锐风电的内部控制对会计信息的影响

1.控制环境。华锐风电公司自从创立开始,就由韩俊良作为董事长同时兼任总裁,徐玉生在担任财务副总监的同时也担任监事会的监事。这样一种任职局势,自己监督自己就不再是有效的内部控制环境,而是职权不分离不合理的控制环境。管理层没有了监事会的职权制衡,随心所欲地进行项目投资,即使是在上市后,为了粉饰财务报表的完美业绩,公司上下连成一串,为伪造财务报告提供了便捷。

表2-2 股东人数与股价变化表

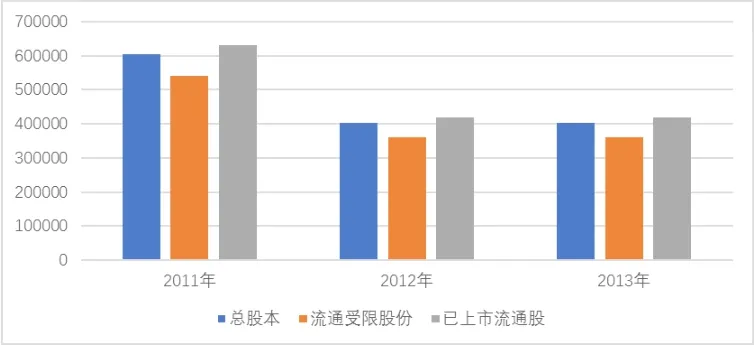

图2-1 总股本及流通股本变动图

2.风险评估。从2005年开始,我国风电行业迎来快速增长的五年期,产业扩张迅速,但2011年的转折下滑年开始,发生了风电场大规模的脱网事故,整体行业都收到影响,业绩开始出现下滑趋势。但是我们从华锐风电2011年的年报中,并没有看到公司对于行业风险的披露和应对,说明在风险评估系统的构造上存在明显的缺陷,对于风险的把控并没有合理的预警机制。

3.内部监督。华锐风电并没有每年定期的公布自评报告,仅在2004年发布过一份,而且在自评报告中对于公司的内部控制系统和人员分布等内容有过自评。由此可见,其内部控制体系还是存在一定缺陷,尤其是监督管理体系形同虚设,内部监督并没有有效的进行,内部监督的效果影响了会计信息质量的提升。

结束语:市场经济的高速发展要求企业的会计信息质量更加可靠,更加公允准确地反应企业一定时期内的经营成果和财务状况。内部控制的好坏直接影响到会计信息的质量,对于如何高效地反映事实具有重要作用。

猜你喜欢

金属加工(冷加工)(2020年12期)2021-01-11

企业改革与管理(2021年14期)2021-01-02

环球市场(2020年34期)2020-01-19

能源(2018年6期)2018-08-01

能源(2018年6期)2018-08-01

能源(2018年4期)2018-05-19

能源(2018年8期)2018-01-15

风能(2016年12期)2016-02-25

中国检察官(2014年5期)2014-03-11

中国设备工程(2013年11期)2013-10-21