山东省地方债务风险高吗?

2019-08-01 01:25李慧敏李达

经济研究导刊 2019年17期

李慧敏 李达

摘 要:通过采用KMV模型对山东省地方债务风险和山东省上市公司数据分析上市公司债务风险,阐述了两者之间的关系,第一次给出了微观层面证据。结果显示,在特定假设条件下,山东省地方债务风险违约已经超过0.4%的水平线,意味着我们需要更加重视地方债务风险问题。

关键词:山东省;地方债务风险;上市公司;KMV模型

中图分类号:F832.5 文献标志码:A 文章编号:1673-291X(2019)17-0141-06

现有地方债务风险研究有三个问题:一是目前的研究大多集中在政府债券或者政府收支情况,但是地方政府债券仅仅是地方债务的一部分,并且政府财政收入和财政支出数据都是一般预算数据,不是最终实际发生值,因此结论可能不够准确。二是由于地方政府债务不透明,并且很多隐形债务难以估计,①因此采用债务/GDP作为债务风险衡量指标,忽略了与偿债能力相关的资产情况(刘晓光,刘元春,2018);此外,李腊生等(2013)以及他们所列举的相关文献都是采用政府发行债券规模衡量地方债务风险,很显然由于地方债券规模仅仅是地方债务的一部分,因此他们的结论自然是不可靠的。三是缺乏微观层面的数据作为证据支撑债务风险论点。

鉴于上述问题,我们一方面通过地方财政数据分析地方债务风险,另一方面,我们开创性地引入地方上市公司数据,间接分析该省的偿债能力。地方上市公司是当地相对发展较好的公司,并且数据公开透明且经过审计,相对比较可靠。上市公司的发展情况可以认为是当地经济晴雨表,一方面GDP的统计中肯定会反映上市公司当年的情况;另一方面,政府财政收入的税收部分也依赖于经济实体,包括上市公司,因此上市公司的数据可以侧面反映出政府收入和债务风险情况。

本文第一部分根据KMV模型,说明山东省地方债务风险;第二部分通过山东省上市公司数据情况,间接分析地方债务风险;第三部分给出结论。

一、山东省地方政府债务风险

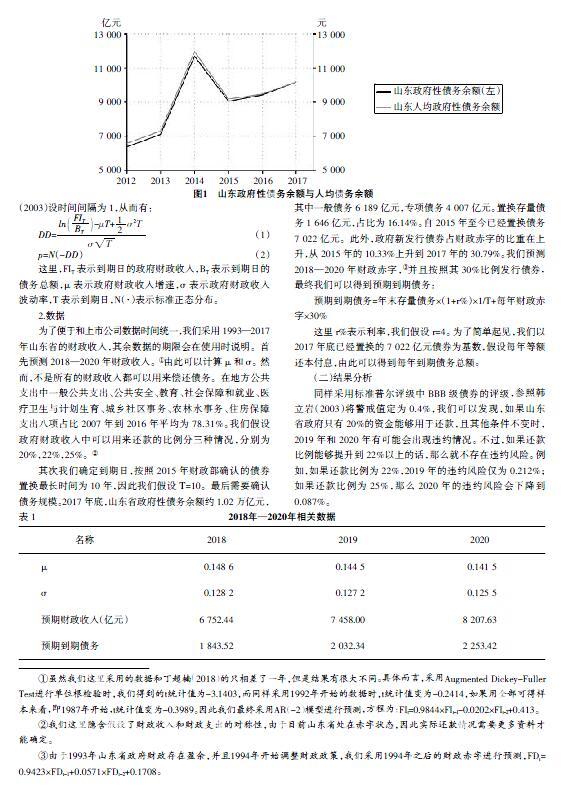

山东省地方债务余额2017年底为10 196亿元,从数据来看,最早的数据是2010年,当年地方债务余额为4 752亿元。从人均值来看,2010年人均政府性债务为4 956元,2017年底已经上升到10 190元,如图1所示。②如果按照2017年相对2010年的債务余额直接计算算术增长率的话,人均债务余额的增长率已经达到13.2%,超过同期名义人均GDP增长率9.64%。由此可以看出,地方债务的快速增长必然带来债务风险的累积,为了衡量地方债务风险,我们下面采用KMV模型进行分析,之后再通过山东省上市公司数据进一步的分析。

(一)模型及数据

1.KMV模型

本文采用韩立岩等(2003)提出的市政债券信用风险模型,即修改后的Credit Monitor Model(以下称为“KMV模型”)分析山东省地方政府债务。③由于KMV模型应用较多,这里不详细阐述,可以参见韩立岩等(2003),李腊生等(2013),李贞等(2017),丁超楠(2018)等的文章。我们假设违约距离为DD(即default Distance),违约概率为p,并且遵从韩立岩等(2003)设时间间隔为1,从而有:

DD=■(1)

p=N(-DD)(2)

这里,FIT表示到期日的政府财政收入,BT表示到期日的债务总额,?滋表示政府财政收入增速,?滓表示政府财政收入波动率,T表示到期日,N(·)表示标准正态分布。

2.数据

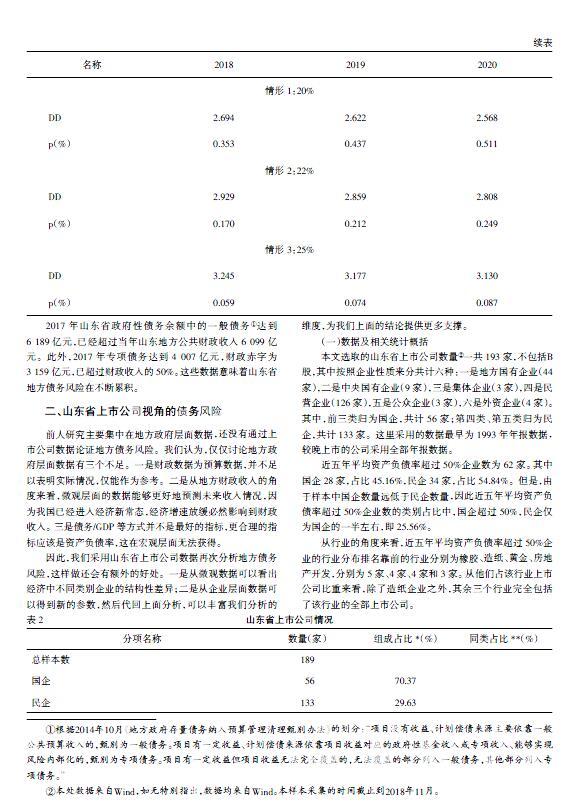

为了便于和上市公司数据时间统一,我们采用1993—2017年山东省的财政收入,其余数据的期限会在使用时说明。首先预测2018—2020年财政收入。①由此可以计算?滋和?滓。然而,不是所有的财政收入都可以用来偿还债务。在地方公共支出中一般公共支出、公共安全、教育、社会保障和就业、医疗卫生与计划生育、城乡社区事务、农林水事务、住房保障支出八项占比2007年到2016年平均为78.31%。我们假设政府财政收入中可以用来还款的比例分三种情况,分别为20%,22%,25%。②

其次我们确定到期日,按照2015年财政部确认的债券置换最长时间为10年,因此我们假设?壮=10。最后需要确认债务规模。2017年底,山东省政府性债务余额约1.02万亿元,其中一般债务6 189亿元,专项债务4 007亿元。置换存量债务1 646亿元,占比为16.14%。自2015年至今已经置换债务7 022亿元。此外,政府新发行债券占财政赤字的比重在上升,从2015年的10.33%上升到2017年的30.79%。我们预测2018—2020年财政赤字,③并且按照其30%比例发行债券,最终我们可以得到预期到期债务:

预期到期债务=年末存量债务×(1+r%)×1/T+每年财政赤字×30%

这里r%表示利率,我们假设r=4。为了简单起见,我们以2017年底已经置换的7 022亿元债券为基数,假设每年等额还本付息,由此可以得到每年到期债务总额。

(二)结果分析

同样采用标准普尔评级中BBB级债券的评级,参照韩立岩(2003)将警戒值定为0.4%,我们可以发现,如果山东省政府只有20%的资金能够用于还款,且其他条件不变时,2019年和2020年有可能会出现违约情况。不过,如果还款比例能够提升到22%以上的话,那么就不存在违约风险。例如,如果还款比例为22%,2019年的违约风险仅为0.212%;如果还款比例为25%,那么2020年的违约风险会下降到0.087%。

2017年山东省政府性债务余额中的一般债务①达到6 189亿元,已经超过当年山东地方公共财政收入6 099亿元。此外,2017年专项债务达到4 007亿元,财政赤字为3 159亿元,已超过财政收入的50%。这些数据意味着山东省地方债务风险在不断累积。

二、山东省上市公司视角的债务风险

前人研究主要集中在地方政府层面数据,还没有通过上市公司数据论证地方债务风险。我们认为,仅仅讨论地方政府层面数据有三个不足。一是财政数据为预算数据,并不足以表明实际情况,仅能作为参考。二是从地方财政收入的角度来看,微观层面的数据能够更好地预测未来收入情况,因为我国已经进入经济新常态,经济增速放缓必然影响到财政收入。三是债务/GDP等方式并不是最好的指标,更合理的指标应该是资产负债率,这在宏观层面无法获得。

因此,我们采用山东省上市公司数据再次分析地方债务风险,这样做还会有额外的好处。一是从微观数据可以看出经济中不同类别企业的结构性差异;二是从企业层面数据可以得到新的参数,然后代回上面分析,可以丰富我们分析的维度,为我们上面的结论提供更多支撑。

(一)数据及相关统计概括

本文选取的山东省上市公司数量②一共193家,不包括B股,其中按照企业性质来分共计六种:一是地方国有企业(44家),二是中央国有企业(9家),三是集体企业(3家),四是民营企业(126家),五是公众企业(3家),六是外资企业(4家)。其中,前三类归为国企,共计56家;第四类、第五类归为民企,共计133家。这里采用的数据最早为1993年年报数据,较晚上市的公司采用全部年报数据。

近五年平均资产负债率超过50%企业数为62家。其中国企28家,占比45.16%,民企34家,占比54.84%。但是,由于样本中国企数量远低于民企数量,因此近五年平均资产负债率超过50%企业数的类别占比中,国企超过50%,民企仅为国企的一半左右,即25.56%。

从行业的角度来看,近五年平均资产负债率超过50%企业的行业分布排名靠前的行业分别为橡胶、造纸、黄金、房地产开发,分别为5家、4家、4家和3家。从他们占该行业上市公司比重来看,除了造纸企业之外,其余三个行业完全包括了该行业的全部上市公司。

我们重点看三个数据,一是总资产Aijt,表示第j类公司中第i个公司第t年的总资产;二是总负债Bijt,表示第j类公司中第i个公司第t年的总负债;三是营业利润?仔ijt,表示第j类公司中第i个公司第t年的营业利润。

资产负债率计算公式如下:

资产负债率jt=■ j=民企、国企

2017年底,山東省全部上市公司(不含外资企业)总资产22 663亿元,其中,国企总资产共计15 327亿元,民企总资产共计7 336亿元;上市公司总负债12 884亿元,其中,国企总负债共计9 660亿元,民企总负债共计3 224亿元;上市公司总营业利润亿元,其中,国企总营业利润共计816亿元,民企总营业利润共计401亿元。

从图2可以看出三点:一是,国企资产负债率在2008年之前比民企资产负债率要低一些,但是两者之间没有明显的差距;二是,从2008年开始,国企资产负债率与民企资产负债率差距开始加大,自2009年以来的差均值为15%,其中最高高达21%;三是,2010年之后国企资产负债率始终维持在60%以上,而民企的资产负债率则不断下降。

从资产利润率的角度同样可以看出,如图3所示,2008年以前民企的资产利润率要显著高于国企,但是2008年之后两者之间较为模糊,总体而言,国企资产利润率水平略高于民企。同样可以看到,资产利润率和实际GDP增长率之间存在较强的相关关系,其中,民企资产利润率和实际GDP增长率之间的相关系数为0.46,国企资产负债率和实际GDP增长率之间的相关系数为0.21。这个并不难理解,因为GDP的统计相当于所有社会经济活动的加总,上市公司的表现只是GDP中的一部分,因此,实际GDP增长率会随着微观实体的变化而变化。

还需要强调的是,国企虽然营业利润较高,但是由于存在高负债,因此,从偿债能力来看远不如民企,如图4所示。我么可以看到,民企的营业利润与负债的比值(可以用来衡量偿债能力)中枢基本没有变化,但是国企的偿债能力在不断恶化。从上面的数据也可以看出,如果融资成本都为10%,那么按照2017年的负债水平,国企需要支付的利息为966亿元,超过当年的营业利润816亿元,而民企需要支付的利息为322亿元,低于营业利润401亿元。

从上述的分析可以看出,地方政府债务的风险从微观角度来看主要是经济可持续高增长的风险。由于目前国企负债率不断攀升,并且偿债能力不断下降,那么很可能会通过影响税收而最终影响政府财政收入,造成地方债务风险。

(二)上市公司债务违约风险分析

下面我们再采用KMV模型分析上市公司债务违约风险。首先预测上市公司2018—2020年预期营业利润和预期到期债务,如表3所示。

我们可以看到,按照总体的预期营业利润,如果债务仅为10年,那么违约概率在不断攀升,并且2019年时就可能出现违约情况,2020年的违约风险高达0.62%。不过,如果债务期限能够延长到15年,那么违约率就会出现非常大的下降,2019年的违约率仅为0.008%,基本没有任何的违约风险。如果期限继续延长,那么违约率会进一步下降至0.00%附近。

三、债务风险的宏微观结果比较

从上面的分析可以看出,采用KMV模型,在我们的假设情况下,即财政收入中仅有20%的资金能够用于还款,上市公司债务的期限为10年,那么无论其是企业还是政府都会存在违约风险,2019年政府债务违约风险为0.437%,企业债务违约风险为0.465%。这两者之间的一致性表明我们采用宏观和微观数据得出的结论比较可靠。

企业微观层面的表现体现了经济发展的好坏,同时会影响地区的GDP表现和财政收入表现。从图5中可以看出,财政收入增长率和名义GDP增长率之间同样存在较强的相关关系。在包含一期滞后的财政收入和名义GDP增长率的回归中,名义GDP增长率的系数为1.11,t统计值为9.94。

就山东省而言,从1993年开始,名义GDP增长率均值为14.9%,而财政收入增长率均值为16.3%,财政收入的增长率要高于名义GDP增长率。但是从图7可以看到,从2016年开始,这种情况已经出现了逆转,目前我们无法判断这是未来的趋势还是只是暂时的表现,例如像2001—2005年那样。但是这样的现状表明,政府债务风险不得不考虑的就是经济增速放缓之后,偿债的收入来源如果减少,那么债务风险的上升几乎是必然的。并且作为纳税的主体,各种企业的经营不景气,那么税基将会严重削弱,从而让财政收入雪上加霜,更不利于政府的偿债。

当然,需要指出的是,我们上述结论是在本文假设下得到的,如果假设条件出现变化,例如财政收入中可用于偿债的收入比例提高、政府债务继续增加(短期违约风险降低)、企业债务期限更长等,那么山东省地方债务违约总体而言还是非常低的,或者说不存在违约风险。例如,在22%财政收入可用来偿债的情况下,政府债务违约概率为0.212%,上市公司债务年限若延长至15年,企业债务违约概率仅为0.008%,都在安全范围之内。此外,增加审计投入力度(余应敏,等,2018),调整资金在企业、行业、地区之间的错配(冯明,2016),也会降低地方债务风险。

最后需要指出的是,本文没有讨论地方债务的成因,例如参见于海峰(2010)、丁超楠(2018)、魏笑(2018)等,因此,如果能够从债务成因方面着手解决债务的形成,那么上述的债务风险可能又是另外的化解方式,对此本文不做展开。

四、总结

2017年山东省GDP总量排名全国第三,接近7.3万亿元,但是当年山东省政府性债务余额中的一般债务①达到6 189亿元,已经超过当年山东地方公共财政收入6 099亿元。此外,2017年专项债务达到4 007亿元,财政赤字为3 159亿元,已超过财政收入的50%。

根据我们的分析,如果山东省政府只有20%的资金能够用于还款且其他条件不变时,2019年和2020年就有可能会出现违约情况。除非能够提高还款比例,例如,如果还款比例为22%,2019年的违约风险仅为0.212%;如果还款比例为25%,那么2020年的违约风险会下降到0.087%。

此外,我们通过山东省上市公司的数据,同样分析其债务违约情况。由于上市公司一般是地方发展较好的公司,因此其债务安全情况可以认为是地方债务的底线,即如果它们都会发生风险,那么地方经济必然先期发生风险。从结果来看,按照总体的预期营业利润,如果债务仅为10年,那么違约概率在不断攀升,并且2019年时就可能出现违约情况,2020年的违约风险高达0.62%。

上述数据都说明,地方债务风险在未来两年左右是有可能爆发的,除非地方政府能够从债务成因的角度分解风险。当然,目前中央政府加大地方债务发行规模,这些措施将会降低地方债务违约概率。

参考文献:

[1] 李腊生,耿晓媛,郑杰.我国地方政府债务风险评价[J].统计研究,2013,(10):30-39.

[2] 王宇,杨娉.我国高杠杆的成因及治理[J].南方金融,2016,(1):5-9.

[3] 张海星,靳伟凤.地方政府债券信用风险测度与安全发债规模研究——基于KMV模型的十省市样本分析[J].宏观经济研究,2016,(5):48-60.

[4] 冯明.宏观债务管理的政策框架及其结构性去杠杆[J].改革,2016,(7):104-114.

[5] 刘英.中国债务的国际比较[J].中国金融,2016,(14):35-36.

[6] 李贞,魏泽晴,李燕.当代中国地方政府债务风险管理研究——以广西壮族自治区政府债务信用风险为例[J].创新,2017,(5):92-103.

[7] 刘晓光,刘元春.杠杆率重估与债务风险再探讨[J].金融研究,2018,(8):33-50.

[8] 余应敏,杨野,陈文川.财政分权、审计监督与地方政府债务风险——基于2008—2013 年中国省级面板数据的实证检验[J].财政研究,2018,(8):53-65.

[9] 丁超楠.中国地方政府债务风险评价研究[D].济南:山东大学,2018.

[10] 魏笑.地方政府性债务风险的影响因素研究[D].上海:上海师范大学,2018.

Is the local debt risk high in Shandong Province?

LI Hui-min,LI Da

(Institute of quantitative Economics and Technical Economics,Chinese Academy of Social Sciences,Beijing 100732,China)

Abstract:By using KMV model to analyze the debt risk of listed companies in Shandong Province and the data of listed companies in Shandong Province,this paper expounds the relationship between the two,and gives the evidence at the micro level for the first time.The results show that under certain assumptions,the local debt risk default in Shandong Province has exceeded the level of 0.4%,which means that we need to pay more attention to the local debt risk.

Key words:Shandong Province;Local debt risk;listed companies;KMV Model

[责任编辑 本 然]

猜你喜欢

群众(2018年18期)2018-10-26

投资北京(2017年7期)2017-08-18

财经(2017年10期)2017-05-17

环球时报(2017-01-26)2017-01-26

商(2016年34期)2016-11-24

海外星云 (2014年21期)2015-01-14

中学生物学(2008年6期)2008-08-29

中国经济信息(2004年17期)2004-09-03