哈萨克斯坦与我国油气项目经济评价中税费的对比分析

2019-08-05 08:32马秀明

油气与新能源 2019年4期

马秀明

(大庆油田有限责任公司勘探开发研究院)

0 引言

与我国油气项目经济评价实质性一样,哈萨克斯坦油气项目经济效益评价的主要目的和意义也是为企业投资决策服务[1]。

经济效益评价采用的主要方法是现金流量法。其应用时,主要经济评价指标的计算均是借助于现金流量来完成。现金流量是指项目每年实际发生的现金流入和现金流出的总量,其特点是现金何时发生就何时计入,每年发生的现金流入与现金流出之差为年净现金流量。将年净现金流量折现可以用来计算项目的财务内部收益率和净现值[2]等关键性指标,通过这些指标,比选出最佳投资方案,作为决策依据。计算出的财务内部收益率和净现值越高,表明项目投资方未来获得的收益越好。

在油气项目经济评价现金流出的计算中,税费支出占有很大比例。本文主要从税费支出方面,分析哈萨克斯坦与我国的差异。

1 哈萨克斯坦油气项目税费支出

哈萨克斯坦油气项目经济评价中所有的支出和税务计算都需要根据哈萨克斯坦税法和地下资源使用合同进行。在哈萨克斯坦,对于合同规定区域内作业所需缴纳的税费和合同规定区域外作业所需缴纳的税费(如石油加工与销售),矿产资源使用者需要分开缴纳。而且,即使是同一矿产资源领域的每个合同也都有自己的缴纳标准。

以哈萨克斯坦国家石油天然气股份公司的地下资源使用合同为例,在哈萨克斯坦油气项目合同有效期内需支付的税收费用有如下几种:

1.1 矿产资源开采税

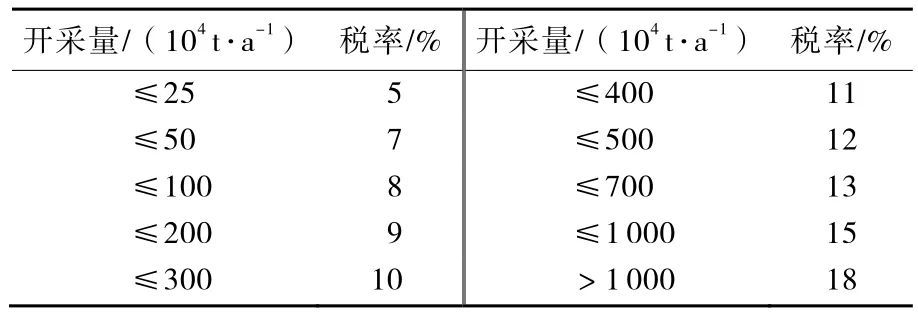

矿产资源开采税的征税对象是征税周期内矿产资源的使用者,以开采的原油、凝析油和天然气的数量计征,用于开采税计算的征税基础是征税期原油的价格[3]。如:某油田开发规划第一年原油产量为10×104t,国际销售矿产资源开采税率为5%;以后每年原油产量不超过50×104t,国际销售矿产资源开采税率为7%。哈萨克斯坦开采原油(包含凝析油)的矿产资源开采税率具体情况如表1所示。在哈萨克斯坦,原油国内销售矿产资源开采税率为国际的50%。

在哈萨克斯坦国内市场销售时,天然气的矿产资源开采税率为0.5%~1.5%;在国外市场销售时,其为10%。

表1 哈萨克斯坦原油开采税率

1.2 历史回收费

2009年起,历史回收费用纳入哈萨克斯坦国家预算内强制性征收费用中。该项费用主要指国家在签订矿产利用合同前在该合同规定区域内进行的地质研究及地面建设费用。历史回收费用自矿产利用单位与国家主管机构签订矿产研究与开发方面的保密协议之日起生效。

1.3 超额利润税

根据哈萨克斯坦税法,石油天然气行业净利润超过25%时开始征收超额利润税,按超额累进税率征收,税率从 10%~60%逐级增加。超额利润税按年计算,课税对象为净收入超过抵扣额25%的部分。净收入为年度总收入减去抵扣额,再减去企业所得税和分公司利润税(如果有)。计算超额利润税时的“抵扣额”是缴纳企业所得税时的可抵扣支出(如投资、运行支出等)加上额外的抵扣额(如固定资产加速折旧费)。

超额部分收益的纳税额按规定的各级次适用税率分别计算,具体情况见表2。

表2 哈萨克斯坦石油行业超额利润税率

油气加工后销售则适用特殊规则,如:将原油炼化成汽油、柴油等,此种情况无需上缴超额利润税。

1.4 企业所得税

企业所得税的征税对象为征税收入,征税收入按税后收入计算,税率为20%。税后收入等于年总收入减去各项开支。

1.5 签字费与商业发现费

在哈萨克斯坦,矿产利用单位必须支付两种税费:签字费和商业发现费。

签字费是矿产利用单位为了获得矿业作业权而一次性支付的费用。在哈萨克斯坦,储量经批准的石油勘探合同,签字费约按 2 800个月度核算(每个月度核算指标约为1 852坚戈),合计约为518.56×104坚戈;储量未经批准的石油勘探合同,签字费约按3 000个月度核算,约缴纳555.6×104坚戈。

商业发现费为矿产利用单位在合同规定区域内每次商业发现而需缴纳的一次性支付。商业发现税的税基取决于全权国家机构批准的可采储量价值,商业发现税为批准可采储量价值的0.1%。可采储量价值依据普氏原油市场报告中伦敦证券交易所提供的价值来确定。

签字费与商业发现费实际上是属于哈萨克斯坦税法中的红利部分。红利是矿产使用人的固定交费,根据矿产使用的不同条件,矿产使用人应缴纳的红利有预约发售红利和商业发现红利。签字费相当于税法中的预约发售红利;商业发现费则等同于商业发现红利。

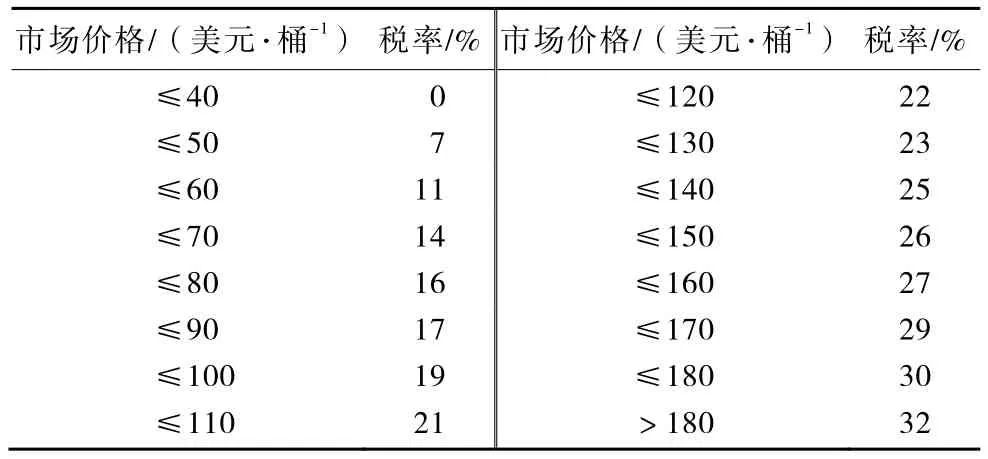

1.6 出口利润税

出口利润税的纳税人是出口原油的法人和个人,税基以原油出口价格为依据。出口石油、凝析油阶梯制利润税率如表3所示。

表3 哈萨克斯坦石油行业出口利润税率

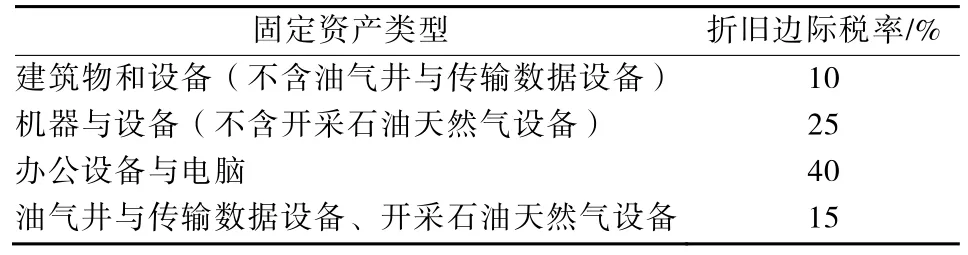

1.7 折旧费

固定资产折旧费划分为4类,不超过边际税率的资产折旧按表4所列税率执行。

表4 哈萨克斯坦固定资产折旧税率

1.8 出口关税

关税是由海关机构征收的货物通过海关边境时的必须费用。2016年起,哈萨克斯坦实行与国际油价挂钩的出口关税浮动税率制,根据国家经济发展与贸易部每季度报告的出口税率征收,该季度报告以国际原油市场平均原油价格为依据。油价低于25美元/桶时,不征收出口关税;油价达到25美元/桶及以上时,按累进税率征收关税。

1.9 增值税

哈萨克斯坦征收的增值税与欧盟标准类似。

从上世纪90年代末开始,哈萨克斯坦增值税税率逐渐降低,由原有的20%降至现在的12%。在哈萨克斯坦销售原油、天然气、凝析气需缴纳增值税,税率为12%;出口原油、天然气、凝析气的增值税率为0;进口商品与设备的增值税率为12%。

经济评价中,增值税的计算基础是当期的销售收入,与油气的销售价格相关。油气价格分为含增值税和不含增值税两种情况。经济评价现金流量表中投资和成本的计算不涉及增值税。

1.10 社会税

雇主为员工缴纳11%的社会税。社会税的计算基础是员工总收入(员工平均收入乘以员工数量,包括雇主本人),纳税员工收入需扣除员工缴纳的社会保险、养老基金以及企业为员工发放的未休假补偿等。

1.11 财产税

财产税税率为1.5%。财产税主要针对不动产。如果需向矿产利用单位征收其他种类的财产税,则需要进行额外研究。

除上述12项税费外,哈萨克斯坦油气项目税费还有环境污染费,但是目前没有具体实施规则,暂不予计算。

2 我国油气项目经济评价各项税费选取标准

我国油气项目经济评价中税费缴纳需要按照国家相关的法律和条例执行。税费主要包括石油特别收益金、增值税、城市维护建设税、教育费附加税、资源税和企业所得税等。在油气项目经济评价中,税费及附加是指税费中除企业所得税以外的其他税种。目前各项税费按照2018年国家规定实行的最新税率和减免税政策计算。

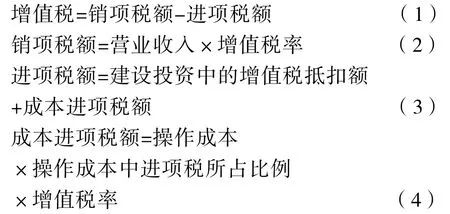

2.1 增值税、城市维护建设税、教育费附加税

增值税以销售额为计税依据。目前原油增值税率为16%,天然气的为10%。计算公式如下:

式中,操作成本中进项税所占比例应当根据各油田实际统计计算,建设投资中的增值税抵扣额可以根据建设投资估算表计算得到。

城市维护建设税和教育费附加税是以增值税为基础计算的。城市维护建设税一般为增值税税额的7%或销售收入的 0.6%;教育费附加税一般为增值税税额的5%。

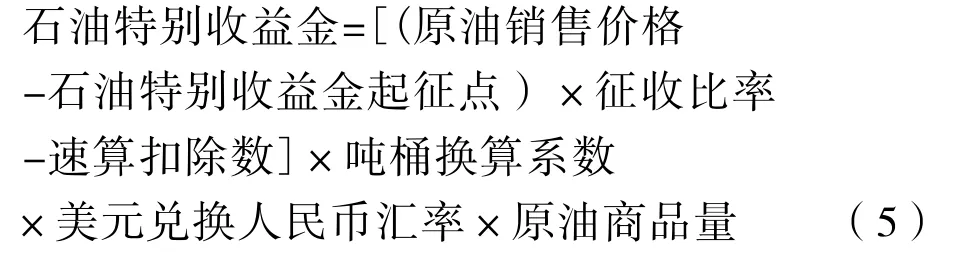

2.2 石油特别收益金

石油特别收益金起征点是原油价格达到 65美元/桶,实行5级累进制按表5收取。计算公式如下:

表5 我国石油特别收益金税率

2.3 资源税

2014年10月9日,财政部、国家税务总局联合下发《关于调整原油、天然气资源税有关政策的通知》([2014]73号),规定:2014年12月1日起,原油、天然气矿产资源补偿费率降为零;原油、天然气价格调节基金停止征收;油气资源税适用税率由5%提高至6%,特殊情况享受减免(对开采原油和油田范围内运输原油过程中用于加热的原油、天然气,免征资源税)。

2.4 企业所得税

一般企业所得税率为25%。

除上述6项税费外,我国油气项目经济评价涉及的税费还有2项:一是环境保护税,国家虽然规定从2018年1月起执行,但是没有出台实施细则,目前暂不予计算;二是水资源税,目前还在改革试点中。

3 结论

比较而言,哈萨克斯坦油气专项税种类繁多,计算规则相对复杂;我国油气项目税收种类清晰明确,没有那么繁琐。

单项对比,两国有类似之处,也有很多不同:

1)哈萨克斯坦的矿产资源开采税相当于我国的资源税,征收规则比我国的复杂一些,需要根据石油开采量进行阶梯制征收,税率为5%~18%。我国资源税率则统一定为6%。

2)哈萨克斯坦石油行业的超额利润税与我国的石油特别收益金类似,两者都是按超出起征点的部分阶梯制进行征收。但是,哈萨克斯坦是以纯收入超出起征点(抵扣额)的比例进行分级征收,我国是石油价格达到起征点(65美元/桶)以后分级征收。

3)哈萨克斯坦销售原油、天然气、凝析气的增值税率为12%。我国石油增值税率为16%,天然气增值税率为10%。

4)哈萨克斯坦征收的社会税和财产税意义与我国的城市维护建设税和教育费附加税相似,都是服务于社会的税收,只不过两者征收比率略有不同。

5)哈萨克斯坦企业所得税率为20%。我国企业所得税率为25%。

6)哈萨克斯坦的折旧费是按不同资产类型和不同税率、通过税收形式体现的。我国的折旧费是体现在生产成本里。二者在经济评价过程中是有区别的,我国方法实际上是略微减轻了企业在油气项目投资中所得税的纳税负担,哈萨克斯坦方法对于投资企业而言则必须多缴一点税。

7)哈萨克斯坦征收的历史回收费、签字费、商业发现费、出口利润税、出口关税在我国没有相关税种,哈萨克斯坦和我国的环境保护费或污染费征收都没有明确标准。

猜你喜欢

石油沥青(2022年3期)2022-08-26

矿山安全信息(2021年6期)2021-12-01

今日农业(2021年21期)2021-11-26

中国特种设备安全(2019年3期)2019-04-22

现代营销(创富信息版)(2018年10期)2018-10-12

——基于行政事业单位内部控制规范视角

中国乡镇企业会计(2016年2期)2016-07-14

中国工程咨询(2016年7期)2016-02-13

上海企业(2014年9期)2014-09-22

中国工程咨询(2014年10期)2014-02-16

中国工程咨询(2012年6期)2012-02-16