我国货币政策信贷传导机制实证分析

2019-08-06 02:40梁文侨常裕琦

合作经济与科技 2019年16期

梁文侨 常裕琦

[提要] 货币政策的传导机制和效力是中央银行十分关注的问题。我国由于资本市场不发达、利率市场化程度不高以及金融体系结构中银行起主导作用等原因,货币政策主要通过银行信贷传导机制发挥作用。因此,银行信贷行为会对货币政策效力产生直接的影响。本文针对货币政策信贷传导机制问题建立VAR模型,探究法定准备金率调整对信贷供给的作用,结果表明:法定准备金政策效力会因为商业银行的行为而被削弱。最后,提出相關政策建议。

关键词:存款准备金政策;银行信贷供给;政策建议;VAR模型

中图分类号:F830 文献标识码:A

收录日期:2019年5月6日

一、引言

货币政策传导机制是货币政策引起社会经济生活变化,并最终实现政策目标的过程。货币政策的传导机制主要有信贷传导机制、利率机制、资产价格机制等。我国货币政策传导机制中,由于银行主导型的金融体系结构,以及资本市场不发达、利率市场化程度不高等因素,信贷传导渠道目前仍然是政策传导的主要途径。存款准备金政策作为一个作用强烈的政策工具,常为我国中央银行所使用。近年来,中央银行多次下调法定存款准备金率,以降低融资成本,优化商业银行流动性结构,支持实体经济发展。从理论上说,法定存款准备金率的下调会使得商业银行的超额准备金增加,使银行可贷资金增多而扩大信贷供给。但在实践中,由于商业银行信贷供给受各种因素的影响,法定存款准备金率的调整并不一定能达到预期的显著效果。为此,综合分析存款准备金政策的传导机制和效果,研究传导过程中存在的问题,对我国货币政策操作模式的完善具有重要意义。

二、相关文献综述

目前,关于存款准备金政策的信贷传导机制,学者已有不少的研究。周英章、蒋振声实证表明了我国的货币政策传导渠道中信用渠道占主导地位。蒋瑛琨等建立VAR模型,比较了信贷渠道和货币渠道的效果,证明信贷渠道效果更显著。徐明东使用动态面板估计方法,证明流动性较低银行和中小型银行受存款准备金率变动的影响较大。岳隆杰使用向量自回归模型,分析利率和存款准备金率对银行信贷行为的影响后,认为商业银行的信贷行为存在偏离中央银行的政策目标的现象。曹小艳分时段对法定存款准备金率的调整效果进行了探讨,并分析了不同时段政策工具效果差异的原因。邵汉华等利用我国商业银行的面板数据,实证分析同业业务在货币政策银行信贷渠道传导中的作用,证明银行同业业务扩张显著地弱化了银行信贷渠道的传导。董华平研究了银行贷款渠道的传导效率,指出了市场结构改革的重要性。陈荆松从金融脱媒的角度,探究不同货币政策传导机制的效果。顾海峰利用门限面板模型,表明银行信贷行为呈现逆周期性特征。杨彬荃分析了货币政策传导机制存在的梗阻,指出货币政策对货币市场影响较弱的问题,并提出了相关政策建议。

三、指标选择与数据来源

银行信贷供给除了受到法定存款准备金率的变动影响外,还会受到存款负债规模和借入资金成本等因素的影响。本文选择法定存款准备金率DRR代表存款准备金政策,借入资金成本用银行间同业拆借利率IBOR来表示,存款负债规模用金融机构存款余额DEPOSIT来表示,信贷供给用金融机构贷款余额LOAN表示。搜集以上指标2000年1月至2019年1月的月度数据,数据来源于WIND数据库。

四、基于VAR模型的实证研究

(一)单位根检验和滞后阶数的确定。为避免数据的非平稳性导致伪回归,利用EVIEWS对4个时间序列进行单位根检验,检验结果显示,在1%的置信水平下,原数列均不平稳,都是一阶单整。根据AIC、SC信息准则,可以确定滞后阶数为4,即建立VAR(4)模型。

(二)模型平稳性检验。平稳性检验结果如图1所示,可知模型的单位根都在圆内,因此建立的VAR模型是稳定的。(图1)

(三)协整检验和格兰杰因果检验。协整检验结果表明,序列在5%的显著性水平下存在协整关系。为检验VAR模型中变量的滞后值对被解释变量是否显著性影响,进行格兰杰因果关系检验,结果见表1。检验结果表明:(1)法定存款准备金率、存款规模和同业拆借利率是信贷供给的格兰杰原因,信贷供给也是法定存款准备金率的格兰杰原因,法定存款准备金和信贷供给之间存在相互影响。(2)定存款准备金率、信贷供给和同业拆借利率是存款规模的格兰杰原因。(3)法定存款准备金率不是同业拆借利率的格兰杰原因。(表1)

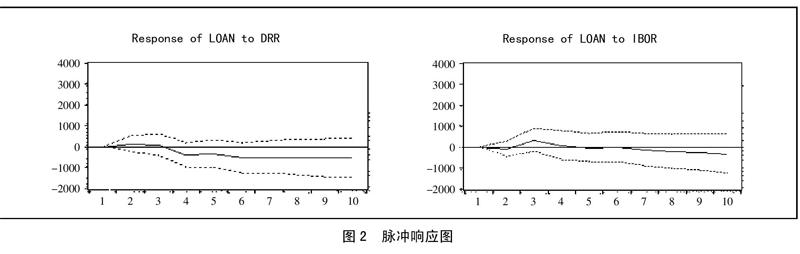

(四)脉冲响应分析。为分析信贷供给受到不同冲击后的反应情况,使用脉冲反应函数进行脉冲响应分析,冲击持续的期限设为20期,结果如图2所示。(图2)

由图2可知:(1)给定法定存款准备金率一个正向的冲击,信贷供给在第二期首先有一个正向的反应,第四期开始有负向的反应,说明法定存款准备金政策有一定的时滞;(2)给定同业拆借利率一个正向的冲击,贷款规模在第二期有负向反应,第三期出现正向的反应,第七期开始有负向反应。这是因为商业银行主要通过同业拆借市场借入资金,当同业拆借利率上升时,银行考虑收益和成本后可能会选择减少资金借入,缩小贷款规模。

五、结论及建议

存款准备金政策会对银行信贷供给产生影响,与理论推导一致。但是,法定准备金率调整对信贷供给的作用,要通过银行的辗转存贷才能实现,表现出时滞较长,成效较慢的特征。此外,商业银行会采取减少超额存款准备金账户存款、发行金融债券筹集资金等措施来抵消法定存款准备金率变动的影响,从而无需调整信贷规模,使得法定存款准备金率的政策效力在一定程度被削弱。

鉴于此,提出以下政策建议:(一)进一步完善存款准备金制度。理论上说,所有存款类金融机构吸收的对货币流通有显著影响的存款种类都属于法定存款准备金的适用范围,以保证中央银行对信贷供给调控的有效性。但是,随着金融创新的发展,商业银行的创新业务和产品游离于法定存款金制度的管理范围之外。因此,货币当局应根据金融创新的发展程度,动态调整存款准备金制度的实施范围,对商业银行业务中没有“存款”名称,但实际形成债券债务关系的产品也要考虑适用存款准备金制度,以增强调控效力。(二)加强货币市场利率体系建设。货币市场的发展程度对货币政策的传导效率有很大影响,目前来看,法定存款准备金政策对同业拆借利率的影响还不显著。因此,应完善货币市场利率体系,完善货币市场各个子市场,逐步扩大参与主体的范围,建立多层次、高效率的货币市场,提高货币市场利率对法定存款准备金率变动的灵敏度,以扩大法定存款准备金的影响力。(三)配合其他宏观调控政策。在运用法定存款准备金政策时,可以配合其他宏观经济政策和措施,如财政政策、信贷政策、产业政策等,以实现更精准的调控效果。例如,中央银行实施宽松货币政策,通过降准降息释放流动性,降低实体经济融资成本的同时,财政部通过增加财政支出、减税减费,提高社会总需求。这样,通过与其他政策的配合,可以有效地提高货币政策的实施效果,促进居民和企业实现更好的发展,从而推动国民经济的高质量增长。(四)加强互联网金融调控。在互联网金融高速发展的背景下,为了提高信贷传导渠道的有效性,应将互联网金融纳入信贷传导机制中来,规范互联网金融资产证券化业务,引导互联网平台的资金流向,积极发挥互联网金融平台在央行调控下的传导机制作用。(五)完善货币政策操作。我国领土辽阔,地区之间存在较大经济发展水平差异,可考虑实行区域性货币信贷政策,提高基层央行的信贷调控能力,使其在授权范围内有一定的弹性,以实现货币政策的最佳调控效果。

主要参考文献:

[1]周英章,蒋振声.货币渠道、信用渠道与货币政策有效性[J].金融研究,2002(9).

[2]蒋瑛琨,刘艳武,赵振全.货币渠道与信贷渠道传导机制有效性的实证分析[J].金融研究,2005(5).

[3]徐明东,陈学彬.中国微观银行特征与银行贷款渠道检验[J].管理世界,2011(5).

[4]岳隆杰.货币政策工具对银行信贷调控效果的量级差异[J].金融发展研究,2011.30(12).

[5]曹小艳.法定存款准备金调整对银行信贷供给的影响分析[J].金融发展研究,2012.31(3).

[6]邵漢华,杨俊,廖尝君.商业银行同业业务扩张与货币政策传导[J].金融经济学研究,2015(3).

[7]董华平.我国货币政策银行贷款渠道传导效率研究[J].金融研究,2015(10).