股权制衡度对我国信托公司效率的影响研究

2019-08-15 12:06张淑珍

农家致富顾问·下半月 2019年2期

张淑珍

摘 要 在经济及市场环境复杂多变的情况下,信托行业频现股权转让变更潮。研究信托公司股权制衡度与其经营效率之间的内在联系对于信托公司治理结构现代化和信托业开放式发展是一个重要课题。本文以全行业68家信托公司作为样本,样本区间取自2013—2017年,通过构造股权制衡度与经营效率的多元回归模型,实证检验了股权制衡度对信托公司经营绩效的影响。

关键词 信托公司;股权制衡度;经营效率

1 国内外相关研究

大部分国内外学者通过对公司股权制衡度与经营效率的深入研究,发现股权制衡度与公司经营绩效普遍存在着显著正相关关系(Maudos和Pastor,2003;Robert Vishny,2008;宋增基,2009;杨善林,2012;周函菁,2015等)。

但随着学者们研究进程的不断深化,将制度环境和发展情境等指标纳入二者的关系之中开展研究,发现股权制衡度与公司经营绩效之间还存在其余复杂 的关系(Nonova,2003;李琳等,2009;马箭和颜爱民,2013)。其中,于增彪和赵景文(2005)、徐莉萍等(2006)以我国A股上市公司为研究对象,以1992-2001年为样本区间,实证后发现股权制衡度较高的公司绩效水平显著低于“一股独大”的公司;另外,在此基础上孙兆斌(2006)还发现股权制衡度较高的公司普遍存在技术效率较低的问题。颜爱民和马箭(2013)分阶段研究了公司股权制衡度与经营效率,基于生命周期理论和实证检验表明在公司初始阶段时,股权制衡度的提高会导致公司经营效率的显著降低;之后在公司走向成熟时期,股权制衡的提高此时会对公司运营效率发生一定程度的正向作用;在公司进入衰退阶段后二者之间不存在明显的相关关系。

2 研究假设

股权制衡是经过一定的股权结构安排,使得各股东之间由于利益存在冲突而彼此间形成内部牵制网络,囿于这种牵制达到股东之间彼此制衡、互相监管,从而有效限制大股东对中小股东的侵占自利行为。我国资本市场对于投资者的保护还没有建立起成熟的体系机制,在此阶段合理的股权制衡安排,使得股东之间彼此监督制约,改善“一股独大”的股权结构,大股东也无法完全按其个人需求单独做出决策,有利于公司更加科学的治理经营,保持股权一定程度上的集中,同时维护中小股东、投资者和公司的经营利益。另一方面,关于股权分散的公司而言,各股东之间势均力敌,可能会导致各中小股东之间对公司的经营管理责任存在互相推诿的现象,即股东彼此间缺乏足够的动力对公司经营管理层实施监督管理,从而也会带来一定的经营效率损失。关于股权极度分散的公司而言,适度增加大股东的控股权,一定程度提高了股权制衡度,使得大股东对公司的经营管理实行有效的控制监督,同时内部牵制的存在又可避免大股东对中小股东利益的侵害。

由此提出假设:我国信托公司股权制衡度与经营效率显著正相关,即股权制衡度的提高能够显著提升其经营绩效。

3 研究设计

3.1 样本选择及数据来源

本文以2013-2017年我国68家信托公司为样本,包含企业面板数据68个个体及近5年的数据,共计340个观测值。为保持本样本数据的一致性,如无特别说明,数据均来自于各大信托公司披露的年度报告,全部数据均为手工整理。

3.2 变量的选取与度量

(1)被解释变量

本文选取投向导入模型测度出的技术效率值(SDEA)作为衡量我国信托公司经营效率的被解释变量。

(2)解释变量

第一大股东持股比例与第二大股东持股比例的比值(SH1)。由于我国信托公司第一大股东持股比例在60%以上,因而大部分信托公司总体股东数量不超过3个,用第一大股东与第二大股东持股比例的比值来权衡能够较好的反映其余股东对第一大股东的相对程度即股权制衡度。

第一大股东持股比例与第二大至第三大股东持股比例之和的比值(SH2)。这里我们将第三大股东持股比例纳入考量,SH2数值越大,说明第二至第三大股东持股比例之和较小,显然对第一大股东越难以构成有效的限制,因此表示股权制衡度越低。

(3)控制变量

本文在考慮到信托公司资产规模、财务杠杆及成长能力等指标基础上,将公司资产负债率(DAR)、期末资产规模总额(TP)和人均创利(AR)作为回归模型中的控制变量。

3.3 .模型构建

4 实证结果

注:*、**和***分别代表10%、5%和1%显著性水平。

5 结论

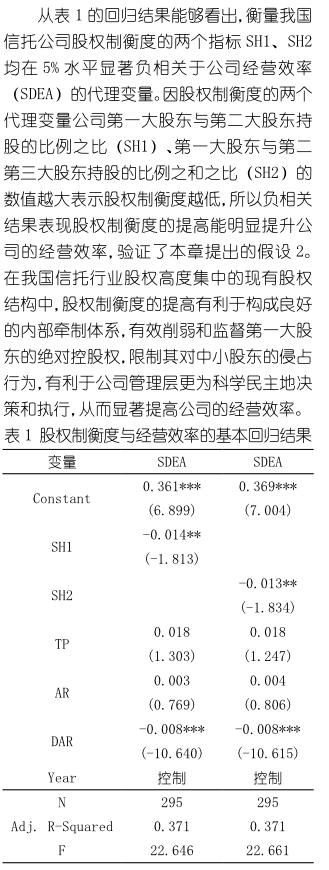

本文以2013年—2017年全行业68家信托公司为研究样本,用DEA模型测算出的技术效率作为衡量信托公司经营效率的被解释变量(SDEA),用第一大股东与第二大股东持股比例的比值(SH1)和第一大股东与第二大至第三大股东持股比例之和的比值(SH2)作为衡量股权制衡度的代理解释变量,通过多元线性回归模型实证研究了股权制衡度对公司经营效率的影响。

股权制衡度的两大指标第一大股东与第二大股东持股比例之比(SH1)、第一大股东与第二至第三大股东持股比例之和之比(SH2)均与公司经营效率(SDEA)的代理变量在5%的水平上显著负相关,实证结果表明了股权制衡度的提高可以显著提高我国信托公司的经营绩效水平。在当前我国股权高度集中的实际背景下,股权制衡度的提高有利于形成良好的内部牵制体系,抑制绝对控股股东以权谋私的行为,限制其对中小股东利益的侵害,有利于公司管理层更为科学民主地决策和执行,从而显著提高公司的经营效率。

参考文献:

[1] 宋增基.我国信托公司的投资回报分析[J].金融与经济,2009,(4): 44-47.

[2] 杨善林.所有制,治理结构及委托—代理关系[J].经济研究,2012年9期

[3] 周函菁,陈柳钦.我国信托企业治理结构评价体系研究[J].学术论坛,2015,(5): 100-103.

[4] 李琳,王加胜.上市公司股权结构,激励制度及绩效的实证研究[J].经济理论与经济管理,2009年5期.

[5] 马箭,颜爱民.我国信托业市场结构与绩效关系研究[J].金融理论与实践,2013,(3): 80-83.

[6] 于增彪,赵景文.信托公司治理结构与风险控制[J].金融理论与实践,2006,(4): 67-69.

[7] 徐莉萍.加强信托投资公司治理的探讨[J].华东经济管理,2006,(4): 62-64.

猜你喜欢

银行家(2022年5期)2022-05-24

金融周刊(2020年13期)2020-07-23

合作经济与科技(2017年3期)2017-02-20

科技创新与应用(2016年34期)2016-12-23

商(2016年1期)2016-03-03

南方农村(2015年1期)2015-09-08

债券(2015年7期)2015-08-08

西部金融(2015年3期)2015-05-08

中国房地产·学术版(2015年1期)2015-02-10

金融周刊(2013年19期)2013-08-07