煤炭行业高管个人特征与盈余管理的关系研究

2019-08-19 11:27车小团

中国煤炭 2019年7期

孙 媛 车小团 郎 林

(太原理工大学经济管理学院,山西省太原市,030600)

我国作为煤炭消费大国,正在逐渐改变传统的能源结构,但是煤炭产能过剩、成本增加、价格持续走低也是我们不容忽视的问题。煤炭上市公司为了防止持续亏损甚至退市,会基于“保壳”动机调高利润,进行盈余操控。煤炭上市公司为了降低利润波动给股市带来的消极反应,基于资本市场融资动机,也会进行盈余管理。企业高管作为公司经营战略和财务战略的选择者和实施者,决定着公司未来的发展方向。高管个人特征会对公司会计信息质量产生重大影响。因此,公司高管个人特征具体包括哪几个方面,以及高管多样性如何影响盈余管理值得我们关注。基于此,本文以沪深A股煤炭上市公司为研究对象,分析高管个人特征与盈余管理的关系。

1 理论分析与研究假设

高管处于不同的职业生涯阶段会产生不同的心理状态。Margarethe和Bantel(1992)研究发现,在高管团队的人口构成中,平均年龄较低的高管更有可能对公司战略进行调整,战略决策更为冒险。Prendergast和Stole(1996)从获得学习的声誉出发,认为年轻高管较为浮躁,作为一个快速学习者的形象,其往往会夸大自身获取信息的能力,而年长的管理者对于固有的经营模式产生麻木心理,面对新环境不愿改变公司旧的管理决策。从声誉理论角度分析,高管在早期职业生涯为了获得较高声誉和评价,往往会谨慎进行经营管理和决策。随着年龄的增长,已经获得一定社会地位和职业声誉的高管,会利用自身声誉来进行盈余管理,获取不正当利益。基于心理契约理论的阐述,在职业生涯晚期,高管晋升空间逐步减少,会基于自利动机为自身谋取利益。因此,本文提出如下假设:

假设1:煤炭上市公司高管年龄与盈余管理正相关。

高管的学历会对其认知、决策能力产生影响,煤炭行业也是如此。顾亮(2013)通过高阶梯层理论表明,高管团队受教育水平越高,其认知能力和信息处理能力也会相应增强,进一步抑制公司治理违规行为。姜付秀(2013)研究表明,高学历高管所占比重越大,合理投资比重也相应增加,促进公司持续、健康、稳定发展。万宇洵和肖秀芬(2012)研究认为,盈余操控是一项风险极高的行为,高学历管理者更能识别盈余管理的危害,更关注企业长远发展而不是注重短期利益。高学历管理者会用辩证思维思考问题,兼顾个人和公司共同利益,会重视公司经营管理目标,在公司治理中遵循相关法律法规。因此,本文提出如下假设:

假设2:煤炭上市公司高管受教育水平与盈余管理负相关。

现阶段,公司所有权和经营权相分离,公司需要雇佣高管来经营企业业务。何威风和刘启亮(2010)研究认为,团队规模会扩大利益冲突、加大沟通成本和协调成本。公司规模的加大会形成多个利益中心,每个小团体都有自身利益诉求。高管规模扩张降低了企业管理层工作积极性。Halebhan和Finkelstein(1993)采用信息处理的视角,借鉴社会心理学的研究成果,考察了不同环境下高管团队规模的主导地位对企业绩效的影响。研究表明拥有大型团队的公司在稳定的环境中表现得更差一些。本文认为,团队规模增大之后,团队成员之间的观点差异、利益异质性会被逐渐放大,团队凝聚力降低。因而,高管团队规模越大,越容易发生财务重述行为。因此,本文提出如下假设:

假设3:煤炭上市公司高管团队规模与盈余管理正相关。

2 研究设计

2.1 样本选择和数据筛选

本研究选取2012-2017年沪深A股煤炭上市公司为主要分析对象,搜集相关数据进行论证分析,并且按以下顺序筛选样本。首先,剔除ST类风险警示公司;其次,剔除数据缺失和利润为异常值的公司。所选样本数据来自国泰安数据库。

2.2 变量选取

2.2.1 被解释变量

盈余管理(AM)。本研究借鉴何威风等(2011)修正的琼斯模型来计量公司的应计盈余管理。计算步骤为:

式中:TAt——第t年度的总应计利润,即净利润减去经营现金净流量的值;

At-1——第t-1年总资产;

△REVt——第t年主营业务收入变动额;

△RECt——第t年应收账款变动额;

PPEt——第t年固定资产净值;

εt——误差项。

2.2.2 解释变量

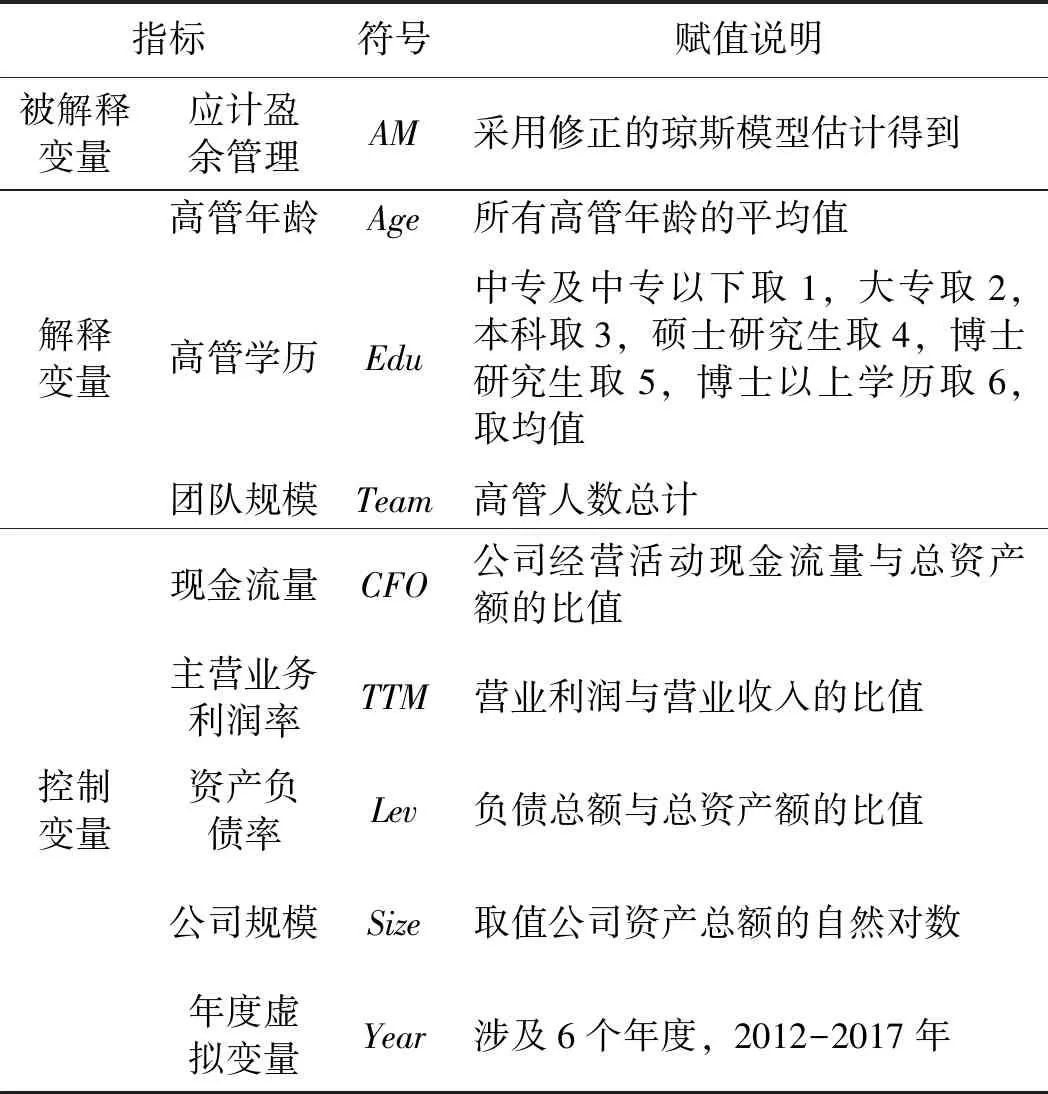

本文主要研究高管个人特征的3个方面:年龄(Age)、学历(Edu)、团队规模(Team)。年龄和团队规模为每个公司的均值。学历中专及中专以下取1,大专取2,本科取3,硕士研究生取4,博士研究生取5,博士以上学历取6,计算每个公司人员学历均值。

2.2.3 控制变量

为保证研究结果的可靠性,对可能影响公司盈余情况的公司特征进行了控制,主要包括现金流量(CFO)、主营业务利润率(TTM)、资产负债率(Lev)、公司规模(Size)等反映公司特征的指标。具体变量定义及赋值说明见表1。

表1 变量定义及赋值说明

2.3 回归模型

为检验煤炭行业高管年龄对盈余管理的影响,构建模型4:

(4)

为检验煤炭行业高管学历对盈余管理的影响,构建模型5:

(5)

为检验煤炭行业高管团队规模对盈余管理的影响,构建模型6:

(6)

3 实证结果分析

3.1 描述性统计结果

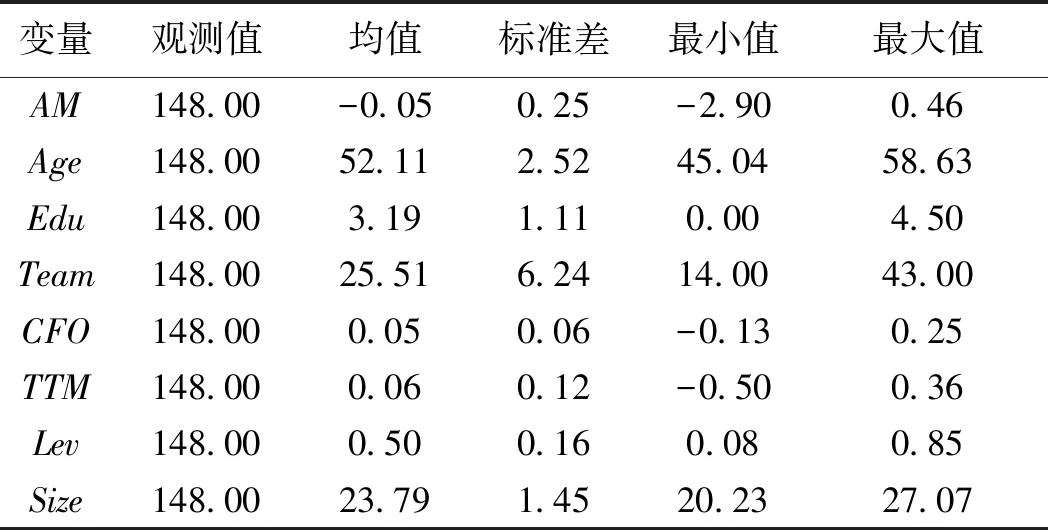

主要变量的描述性统计分析结果见表2。通过表2可以对沪深A股煤炭上市公司在2012-2017年的数据有整体初步了解。从结果中可以看出,有效观测样本有148个。煤炭上市公司均值为-0.05,说明煤炭上市公司更容易进行负向盈余管理;公司盈余最小值为-2.90、最大值为0.46,说明不同公司盈余管理程度存在显著差别。高管年龄均值为52.11、最小值为45.04、最大值为58.63,说明煤炭行业公司高管整体年纪偏大,公司应该招聘新的年轻毕业生,着力培养新的管理体系。煤炭行业教育水平均值为3.19、最小值为0、最大值为4.50,说明教育水平差距较大,但是整体教育处于本科水平。公司团队规模均值为25.51、最小值14.00、最大值为43.00,说明公司应该合理规划团队人数,既保证各部门管理层的完整,也不造成管理机构的冗余。

表2 主要变量的描述性统计

3.2 相关性分析

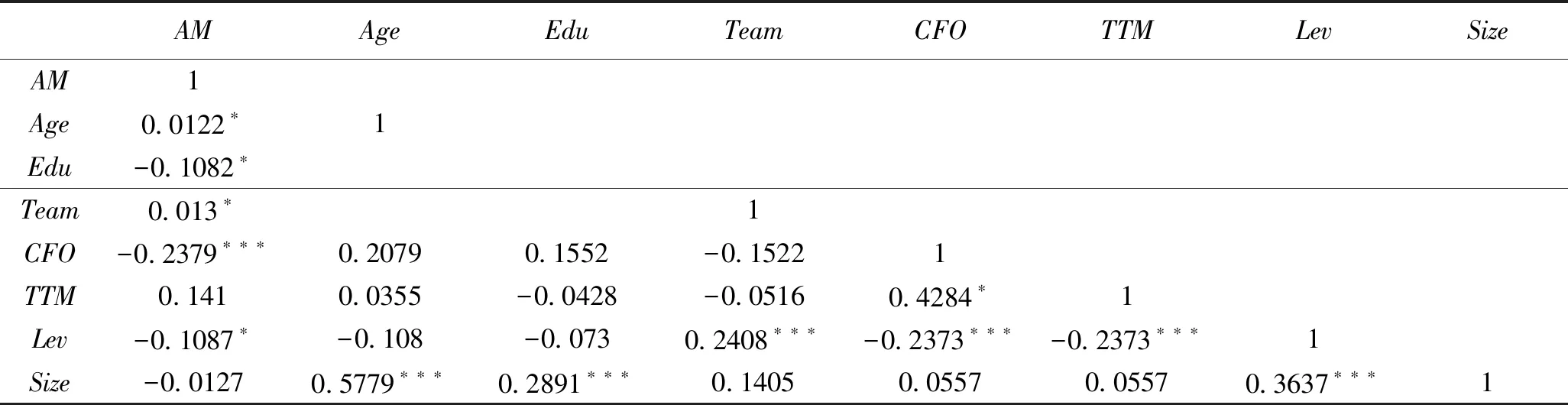

相关性分析见表3。由表3可以看出各变量相关性的显著性检验结果。高管年龄与盈余管理在10%的显著性水平下正相关;高管教育水平与盈余管理在10%的显著性水平下负相关;高管团队规模与盈余管理在10%的显著性水平下正相关。初步支持了假设1、假设2和假设3。

3.3 回归结果分析

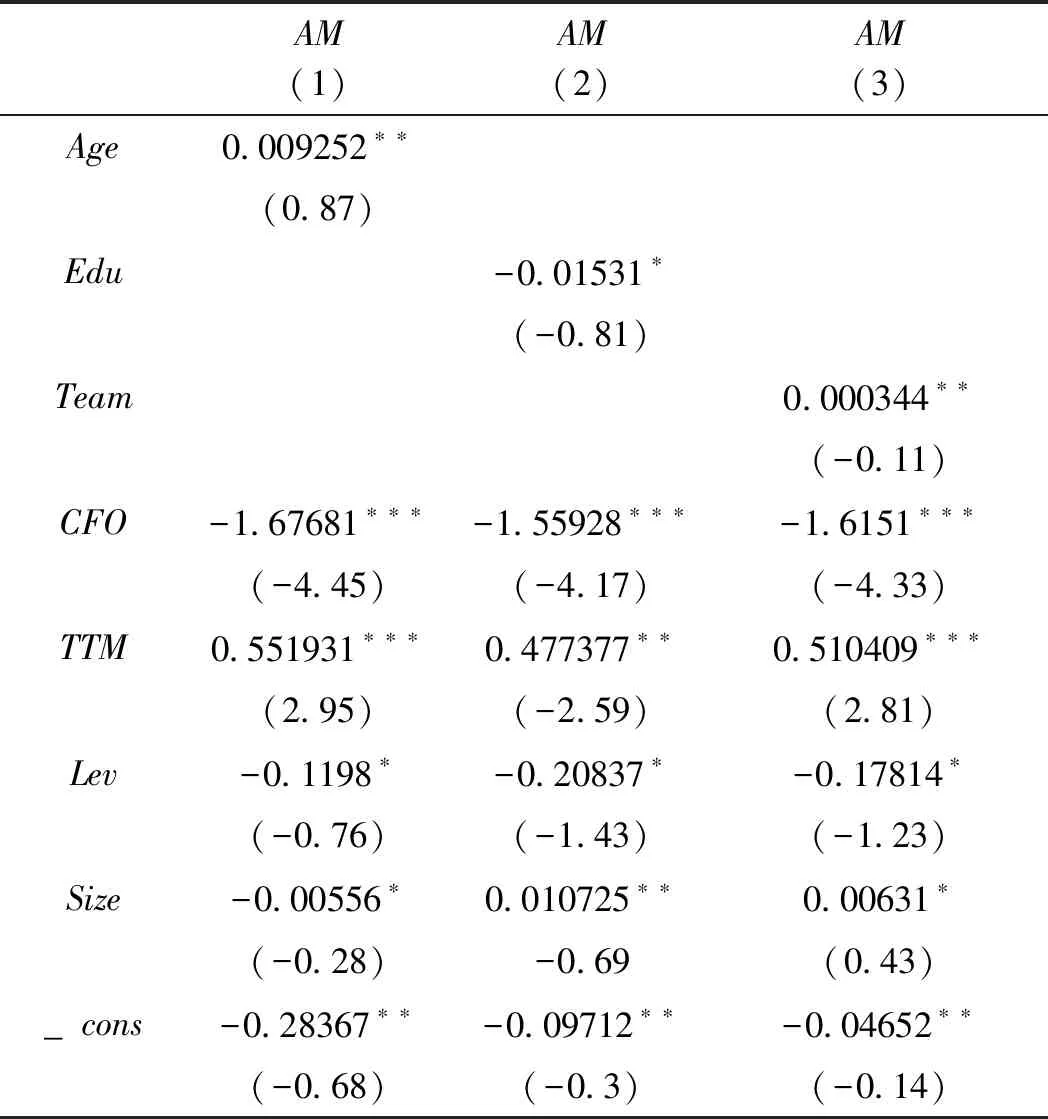

回归结果分析见表4。回归结果分析中栏目(1)是模型4的回归结果,模型拟合度比较好。从结果来看,Age与AM的相关系数在5%的显著性水平下正相关,表明煤炭行业高管年龄与盈余管理在5%的水平上显著相关,说明高管年龄越大,越容易进行盈余管理。

表3 相关性分析

注:*、**、***分析代表10%、5%、1%的显著性水平

回归结果分析中栏目(2)是模型5的回归结果,模型拟合度比较好。从结果来看,Edu与AM的相关系数在10%的显著性水平下负相关,表明煤炭行业高管教育水平与盈余管理在10%的水平上显著相关,说明高管教育水平越高,越不容易进行盈余管理。

回归结果分析中栏目(3)是模型6的回归结果,模型拟合度比较好。从结果来看,Team与AM的相关系数在5%的显著性水平下正相关,表明煤炭行业高管团队规模与盈余管理在5%的水平上显著相关,说明高管团队规模越大,越容易进行盈余管理。

表4 回归结果分析

注:*、**、***分析代表10%、5%、1%的显著性水平

4 研究结论与政策建议

本文研究表明,沪深A股煤炭上市公司存在盈余管理现象。进一步研究发现,随着高管年龄的增长,公司高层更倾向于利用自身优势进行盈余管理。高管学历越高,其任职能力也不断提高,能够意识到盈余管理对公司未来发展的损害,更倾向于提高公司业绩而不是在财务报表上虚假操作。公司团队人数的增多,逐层逐级的沟通成本和时间成本都会增加,造成决策的滞后性和冲突性。

(1)盈余管理存在企业生产经营活动的各个方面,企业通过盈余管理行为进行盈余操控大大损害了会计信息使用者的利益。为了促进煤炭行业会计信息质量的提高,政府部门应该加强对煤炭行业利润的监管,给予煤炭行业适当资金扶持,加快企业改革步伐。同时煤炭企业自身应该建立多元化的业绩考核体系,对于影响利润的会计政策实行更严格把控。

(2)高管的自身利益在很大程度上影响着高管的行为。在利益的驱使下高层经理人会冒着风险进行不当的盈余操控。煤炭上市公司应该建立健全公司高管奖惩机制,严格惩治违法行为。对于利用盈余操控不当手段来获取自身利益的高管绝不姑息,坚决将权利关在制度的牢笼里。

(3)目前我国多数高层经理人教育水平处于本科水平,煤炭行业亦是如此。高管层学历水平的提升不仅可以弥补个别管理层能力的不足,同时可以减免公司决策上的失误,亦会抑制一些高管不当操控行为。因此,煤炭企业应积极引进高学历人才,为公司注入新鲜血液。

(4)团队结构不仅影响着信息传递的有效性,还影响着利益相关者之间的矛盾冲突。一个优化的团队结构为了共同的利益会避免违规行为。煤炭行业应当优化团队结构,将扁平型组织结构与锥形组织结构结合起来,在保证分工明确的前提下,加快信息的传递,促进公司健康持续发展。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

阳光(2021年4期)2021-04-02

中国煤炭工业(2020年11期)2020-12-28

中国外汇(2019年10期)2019-08-27

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

当代贵州(2015年18期)2015-08-22

办公室业务(2014年10期)2014-02-27