我国个人所得税收入影响因素实证分析

2019-08-19 05:49

福建质量管理 2019年15期

(安徽大学 安徽 合肥 230000)

一、引言

个人所得税是以居民个人所得为征税对象的税收。个人所得税作为直接税的典型税种除了具有征集财政收入的作用之外,,其在调节收入差距、促进社会公平方面同样具有无法替代的作用。但是,长期以来,我国个人所得税占税收收入的比重一直不高。2000年我国个税收入占税收总收入的5.38%,同年美国个人所得税占税收总收入的45.6%[1]。差距如此之大,必然导致我国个人所得税在调节收入差距作用上具有局限性。

因此,找出我国个人所得税收入总额的影响因素,并且分析各种因素间的作用机理就显得十分重要。本文通过对财政支出、GDP总额、商品零售价格(以上年为参照)这三种因素1985~2014三十年间数据的计量经济学分析,探寻我国个人所得税的影响机制,并为未来我国个人所得税的路径选择提出合理建议。

二、个人所得税影响因素的分析

(一)财政支出。财政支出是指国家为实现其各种职能,将国家集中的财政资金向有关部门进行支付的活动。财政支出是衡量一国政府财力的重要指标,政府在经济活动中提供公共物品和服务的范围和数量。在很大程度上决定了财政支出的充裕状况。财政就是为了满足社会公共需要,弥补市场失灵,以国家为主体参与的社会产品分配活动,它既是政府的集中性分配活动,又是国家进行宏观调控的重要工具。

(二)国民生产总值(GDP)。一个国家一定时期内(通常为一年)所有常驻单位所生产的所有最终产品和劳务的市场价值,通常被认为是衡量国家经济状况的最佳指标,更可以反映一国的国力与财富。GDP作为核算国民经济的核心指标,对税收收入的影响作用十分明显。一个国家经济发展水平越高,GDP总额通常越高,税收收入相应越高。

(三)商品零售价格。商品零售价格很好地反映了一个国家在一段时期内商品的实际价格,能够从侧面真实反映出居民生活水平。零售价格可按多种标准划分:按产品部门划分,有工业品零售价格、农产品零售价格、饮食业零售价格、服务收费价格和运输价格;按消费性质划分,有消费资料零售价格和生产资料零售价格;按价格管理方式划分,有国家规定的零售价格、国家指导的零售价格和由市场调节的零售价格;按零售价格的适用范围划分,有全国统一零售价格和地区零售价格。

三、模型的建立

设 Y=β0+β1X1+β2X2+β3X3+μ,

其中,μ是随机误差项,为其他可能的影响因素的总和。

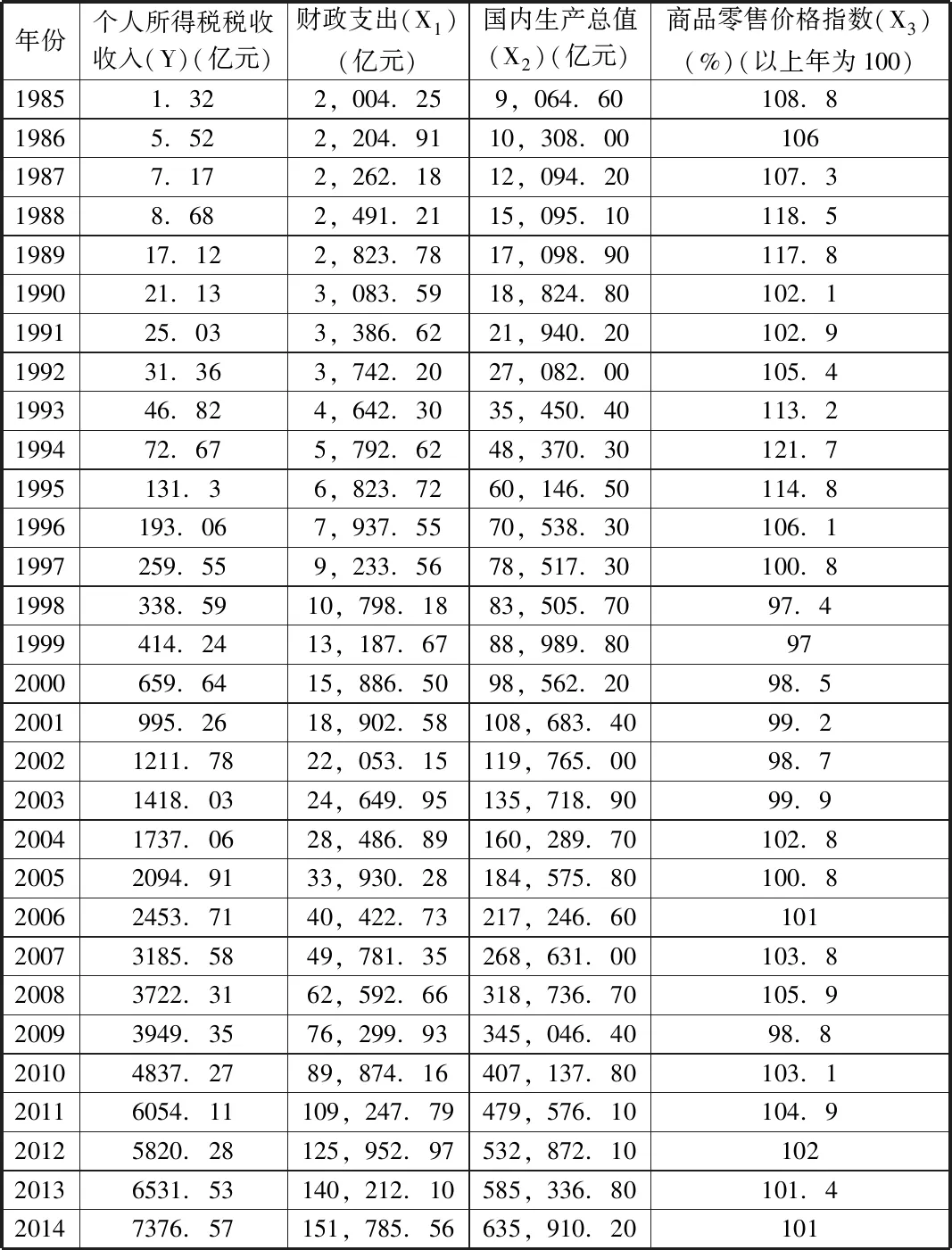

(二)数据收集。本文收集了1985~2014三十年间我国个人所得税收入、财政支出、国内生产总值、零售价格指数的相关数据。

年份个人所得税税收收入(Y)(亿元)财政支出(X1)(亿元)国内生产总值(X2)(亿元)商品零售价格指数(X3)(%)(以上年为100)19851.322,004.259,064.60108.819865.522,204.9110,308.0010619877.172,262.1812,094.20107.319888.682,491.2115,095.10118.5198917.122,823.7817,098.90117.8199021.133,083.5918,824.80102.1199125.033,386.6221,940.20102.9199231.363,742.2027,082.00105.4199346.824,642.3035,450.40113.2199472.675,792.6248,370.30121.71995131.36,823.7260,146.50114.81996193.067,937.5570,538.30106.11997259.559,233.5678,517.30100.81998338.5910,798.1883,505.7097.41999414.2413,187.6788,989.80972000659.6415,886.5098,562.2098.52001995.2618,902.58108,683.4099.220021211.7822,053.15119,765.0098.720031418.0324,649.95135,718.9099.920041737.0628,486.89160,289.70102.820052094.9133,930.28184,575.80100.820062453.7140,422.73217,246.6010120073185.5849,781.35268,631.00103.820083722.3162,592.66318,736.70105.920093949.3576,299.93345,046.4098.820104837.2789,874.16407,137.80103.120116054.11109,247.79479,576.10104.920125820.28125,952.97532,872.1010220136531.53140,212.10585,336.80101.420147376.57151,785.56635,910.20101

注:数据来源于国家统计局官网和国家统计年鉴,部分由由EPS全球统计数据整理。

(三)模型建立。以个人所得税收入为被解释变量,财政支出、GDP总额、商品零售价格指数为解释变量建立线性回归模型:

Y=β0+β1X1+β2X2+β3X3+μ,

其中,Y——个人所得税收入, X1——财政支出总额

X2——国内生产总值GDP,X3——商品零售价格指数(以上年为100)

β0、β1、β2、β3为待定系数,μ是随机误差项,为其他可能的影响因素的总和。

雪萤焦急地说:“别听他的,他这种人什么事做不出来?!”一杭说:“听到了吗?如果你的话可信,看守公厕的老人能被杀?夏冰能被送进监狱?我能落到今天这个地步?”

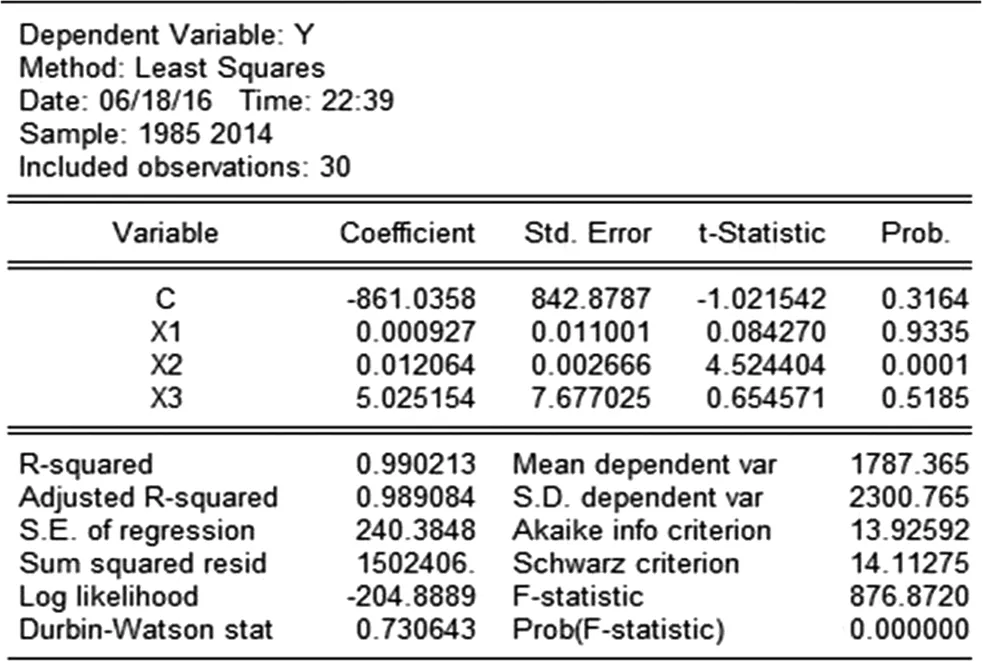

(四)回归模型。利用Eviews软件,对1985~2014年我国个人所得税收入、财政支出、GDP总额、商品零售价格指数数据,用OLS(最小二乘法)回归可得如下结果:

Y=-861.0358+0.0009*X1+0.0121*X2+5.02512*X3

-1.0215 0.0843 4.5244 0.6546

R2=0.9902 R2=0.9891 F=876.8720 N=30

四、模型检验

利用Eviews软件我们方便地得出了模型结果。但是此时我们不能直接将此结果直接加以运用,还需要对估计的计量经济模型做出检验。其原因是多方面的,首先,由于理论认识的不充分,可能导致我们所依据的经济理论对所研究队形也许还不能作出正确的解释或者说明;其次,数据的不可靠性会导致估计结果不能正确反映经济关系;最后,我们所建立的模型、采用的方法、所用的统计数据,都有可能违反计量经济的基本假定。

(一)先验检验。模型中的变量和参数都特定的经济意义,经济理论通常对这些变量及参数的符号和范围作出了理论说明。

通过经济理论常识,我们知道,国内生产总值、商品零售价格指数通常与个人所得税收入呈正相关关系。即国内生产总值与商品零售价格指数的增长会导致个人所得税收入的增长;而财政支出总额与个人所得税收入呈负相关关系,即财政支出的增长会导致个人所得税收入的下降。

通过对模型的观察,X1、X2、X3所对应的参数分别为-0.01405426814、0.01587002467、1.018920643,符合经济意义,所以模型的先验检验通过。

(二)统计推断检验。统计推断检验是运用数理统计中的统计推断方法,对模型及参数的统计可靠性作出说明。主要有拟合优度的检验(R2检验),变量的显著性检验(t检验)、方程的显著性检验(F检验)。

1、拟合优度检验。从上面的回归结果,可决系数R2=0.9902,修正的可决系数为0.9891,说明被解释变量(个人所得税收入总额)观测值的总变差中,有99.02%由所估计的样本回归模型作出了解释。模型的拟合程度很高,R2检验是通过的。

2、变量的显著性检验。财政支出总额,国民生产总值,商品零售价格指数的t统计量值分别为0.0843、4.5244、0.6546。在显著性水平为0.05时,t(30-4)=1.706,可见在0.05的显著性水平下,国民生产总值(X2)对个人所得税收入总额的影响是显著的,财政支出总额(X1)、商品零售价格指数(X3)对个人所得税收入总额的影响是不显著的。

3、方程的显著性检验。模型的F值为876.8720,在给定显著性水平为0.05的情况下,F(2,27)=19.5,876.8720远大于19.5,所以拒绝方程不显著的假设,F检验通过,回归方程是显著的。

五、结论与建议

根据前文分析结果,基于公平收入分配视角,本文提出如下政策建议:

第一,个人所得税收入总额与国民生产总值关系密切,二者内部存在着相互促进联动的关系。要继续保持我国个人所得税的增长,离不开我国经济的稳定发展;同时,个人所得税收入的稳定增长也为经济发展提供了必要条件。

第二,目前我国个人所得税收入来源主要来自工资薪金所得税,伴随着经济的快速增长,我国各行业的工资薪金收入水平不断提高,与此同时,行业间工资薪金收入差距也在不断扩大,因此,必须充分发挥个人所得税对行业收入差距的调节作用。

第三,居民的个人所得税与居民收入呈正相关,这也从侧而反映了居民所缴个人所得税的多少依赖于其生活水平的高低。而个人所得税可以通过调节收入分配以促进消费,进而带动经济的发展,从而增加居民的可支配收入,提高居民生活水平,扩大居民消费支出。因此,在经济新常态时期,个人所得税改革的目标应该定位为降低中低收入阶层税收负担,通过减税改善税收的收入效应与替代效应,从而促进消费;同时,应合理税款征收,均分税负,从而增加人们的可支配收入,提高居民生活水平,扩大居民消费支出,拉动内需,进而促进国民收入的增加,增强国家经济实力。

猜你喜欢

中国化肥信息(2022年8期)2022-11-30

中国化肥信息(2022年9期)2022-11-23

中国化肥信息(2022年4期)2022-06-07

中国化肥信息(2022年2期)2022-04-19

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

英语文摘(2019年5期)2019-07-13

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04