美国非传统货币政策退出对金融市场的影响

2019-08-19 05:49

福建质量管理 2019年15期

(中国政法大学 北京 100089)

一、选题背景

在2007年金融危机以后,非传统货币政策被各国普遍接受并实施,以求应对危机,提振市场,促进经济增长。作为应对金融危机的非常规之举,一方面其任务已经基本完成,另一方面,长期应用非常规货币政策也容易造成市场扭曲,因此近年来,随着经济形势的变化,非常规货币政策的退出已经被提上日程。

自2013年12月以来,美国已经开始实施缩减国债购买规模、提高联邦基金利率以及实施资产负债表正常计划等退出措施。2014年10月,美国MBS的购买速度已经下降到50亿每月,长期国债的购买速度已经下降到100亿每月;2015年12月开始,美联储多次宣布提高联邦基金利率的目标范围,截至2019年3月,联邦基金利率的目标范围已经控制在2 1/4-2 1/2之间;2017年6月,美联储提出开始执行资产负债表正常计划,通过减少对证券的再投资逐步减少证券持有量。

在此背景下,本文研究美国非传统货币政策的退出对于金融市场流动性的影响。在非传统货币政策退出的时机,其原本的目标是否已经达到,非传统货币政策的退出对于市场流动性是否会有影响,这是本文要研究的问题。

二、非传统货币政策退出的影响模型

(一)数据选取及变量设定

本文选取了美联储的货币政策制定和实施信息,通过对央行网站披露的货币政策信息进行筛选,选择与非传统货币政策退出相关的样本信息作为研究对象,包括资产购买计划、利率变动信息、资产负债表的调整、相关市场操作工具等等。

本文截取了2013年12月至2018年6月美联储相关的日数据。为了避免其他非货币政策事件对货币市场的影响,选用事件发生当日为事件窗口。同时,为了区分不同类型事件对货币市场的影响,我们将其进行了分类,分为变动性会议公告以及维持性会议公告。

本文选用美元3个月期Libor与国债收益率利差(即TED利差)的日数据作为测度货币市场压力的代理变量,衡量货币市场风险溢价。由于本文主要讨论的是流动性风险溢价,因此在回归分析时需要在模型中加入衡量货币市场信用风险和其他系统性风险的控制变量。所使用的数据来源为美国央行网站和Wind数据库,数据处理使用SPSS完成。

(二)实证模型

本文将实证模型设定为式(1),在控制了市场其他诸如信用风险等风险溢价(控制变量,Controli,t)的条件下,来考察每个市场交易日的流动性风险溢价与货币政策变动之间的关系。

TEDt=α+∑βiControli,t+∑γiDummyi,t

(1)

为了确保研究结论的稳健性,本文将事件窗口扩大为非传统货币政策实施之后的两日,分析非传统货币政策退出与货币市场流动性之间的关系,将分别根据两个不同的窗口期进行研究并得出结论。

三、非传统货币政策退出效果分析

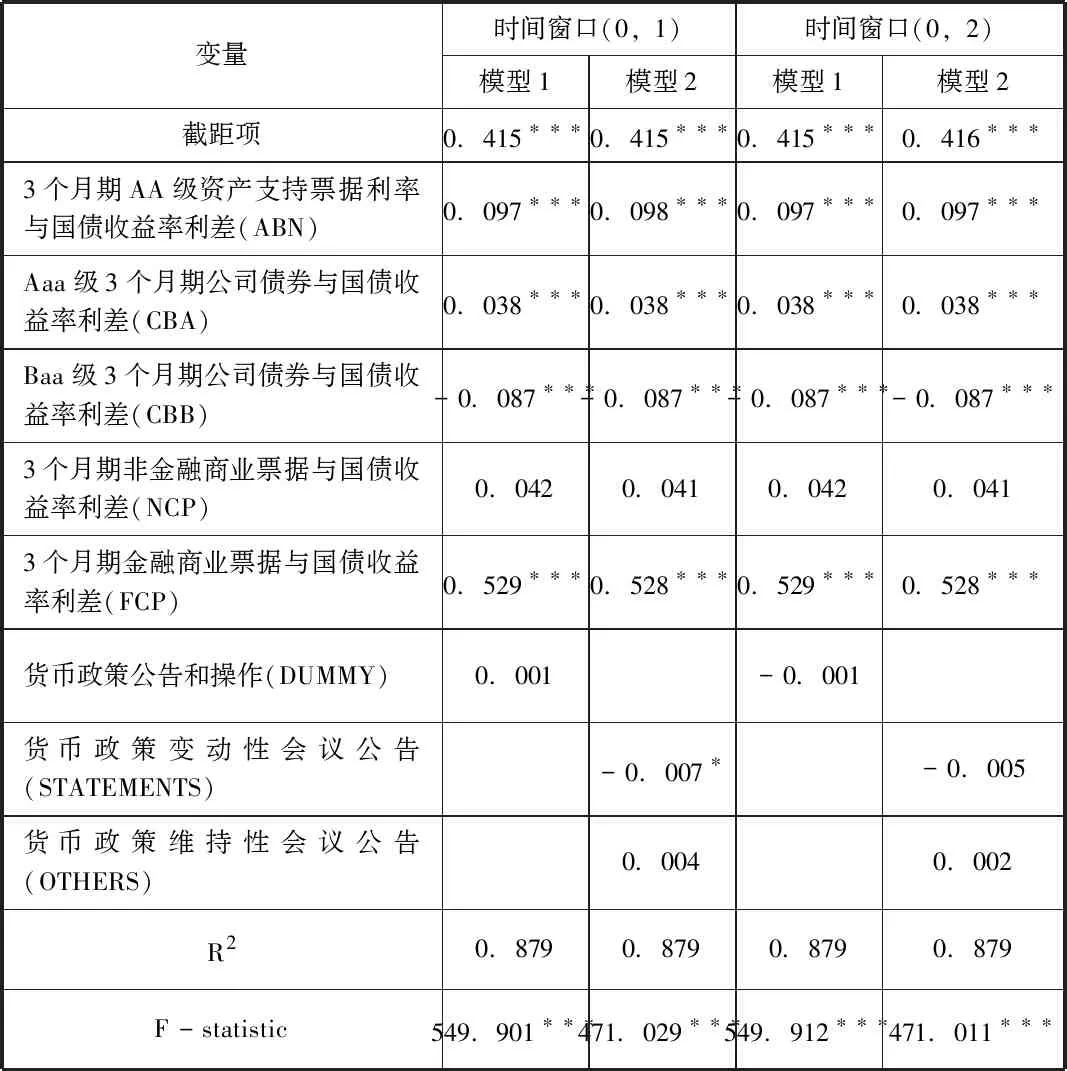

对美联储非传统货币政策的退出对市场流动性影响效果的检验结果见表1,模型1、2使用不同的虚拟变量分别考察非传统货币政策的整体影响和不同类别政策之间的差异性。

表1 美联储非传统货币政策退出效应检验结果

注:***,**,*分别表示5%,10%和20%显著性水平下统计显著

由表2我们可以看到:

(1)模型1与模型2均通过F检验,且R2很高,说明对于美国来说,在控制了市场其他诸如信用风险等风险溢价的条件下,非传统货币政策的退出与市场流动性变动之间存在联系且影响程度较高。

(2)模型1中虚拟变量DUMMY的参数估计值为正但不显著,从整体上表明非传统货币政策退出公告或实施当(次)日货币市场的风险溢价略微上升,非传统货币政策的退出使市场流动性轻微下降。

(3)模型2显示美联储货币政策变动性会议公告例如减少资产购买规模、提升利率等措施的推行不会降低市场流动性,反而会提升市场预期,降低风险报酬;货币政策维持性会议公告在维持市场流动性方面并没有起到缓解作用,使得市场流动性有轻微趋紧的反应。

非传统货币政策作为金融危机时期各国为了保持金融稳定的工具,其退出需要货币当局综合多方因素谨慎决策,从本文的结论来看,美国非传统货币政策的退出时机是比较恰当的,没有使市场流动性产生大规模趋紧的反应。

猜你喜欢

天津外国语大学学报(2020年4期)2020-08-24

股市动态分析(2020年7期)2020-04-26

中国外汇(2019年16期)2019-11-16

证券市场红周刊(2019年37期)2019-10-09

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

汽车与新动力(2018年2期)2018-05-09

人间(2015年17期)2015-12-30