基于问卷调查的家庭财富管理研究

2019-08-21 01:01毛霈宁

消费导刊 2019年13期

关键词:问卷调查

毛霈宁

摘要:家庭财富管理的重要性日渐显现,而目前多数家庭对于其Kr值所在并没有深刻体会,对于相关知识也了解甚少。针对这一情况,本文将探讨并规划家庭财富管理的普适性方案,并且给出具体建议。

关键词:家庭财富管理 理财方式 问卷调查

一、家庭财富管理研究背景

家庭财务规划是以家庭需要为出发点,使财务从健康到安全,从安全到自主,从自主到自由的过程,并在此过程中实现现金流的顺畅、创造财富能力的提升。

基于以下几点原因,家庭财富的合理规划是非常重要的。第一,合理的家庭财富管理可以使家庭财富跑赢CPI,达到保值甚至增值的目的;第二,合理的家庭财富管理通过财富保值增值,能够提高家庭的整体生活水平,在增加资产的同时,能够为孩子提供更好的教育,为老人提供好的养老服务;第三,合理的家庭财富管理可以防范风险,躲避黑天鹅,保证自己的家庭在面对一些不可预料的风险时能够恢复到风险前的生活水平。对此,本文做出了具体调查与研究,并对我国中产家庭做出了家庭财富管理规划。

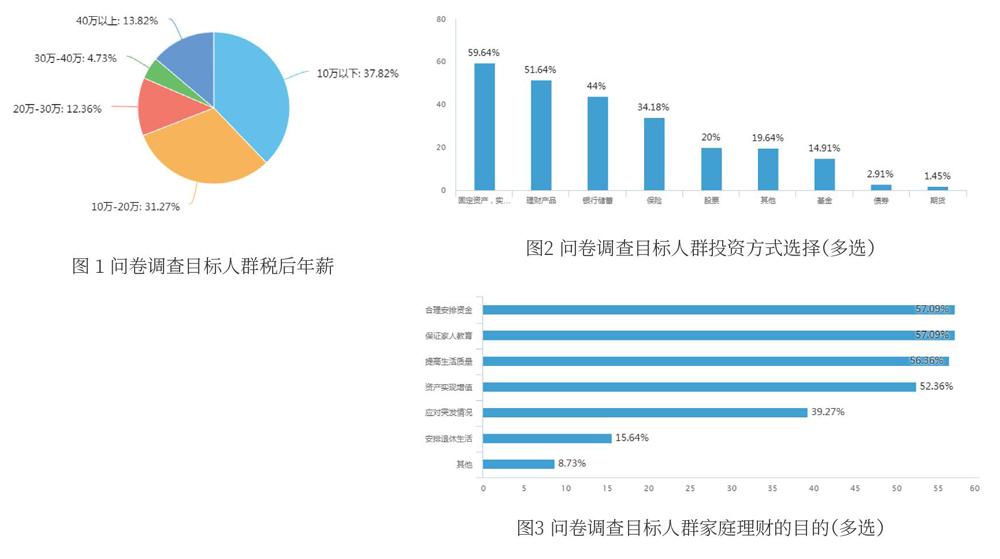

在进行具体的家庭财富管理规划之前,本文首先通过线上和线下的问卷调查,了解了家庭财富管理受众的大致情况。问卷共275份,所调查的人群主要为26-50岁左右的中年人士,其所在地主要为山东、河南、四川、重庆等,调查人群年收入呈偏态分布,较多集中在10-40万,在我国属于中产阶级,如图1所示。问卷内容丰富详实,调查人群代表性较强,可以作为研究样本。

通过对这些目标人群的调查访问,本文基本探究了这部分家庭对于财富管理的观点和认识,认为目前绝大多数家庭已经接受家庭理财观念,许多家庭也有了一部分理财规划,而且家庭理财方式也由原来以银行理财为主逐渐变得丰富多样。推而广之,总结了目前我国中产家庭在進行财富管理时普遍具备的特点:

1.绝大多数家庭已接受综合理财概念,已规划家庭的投资组合多元化程度增加

完全不了解综合财务规划的家庭所占比重很小,绝大多数家庭已经从各个渠道接触过综合财务规划。但大部分未规划家庭只是把综合理财作为一个概念,并没有相应的实际规划。目前已经明确实施了综合财务规划的家庭不到半数,这说明我国家庭财富管理实施任重而道远。

2.银行储蓄不再是第一大投资方案,固定资产、实业投资跃居第一

曾被绝大多数居民选择的银行储蓄,目前已经不是首选。相反,固定资产投资、实业投资和理财产品成为了大多数居民愿意选择的财富规划方式,这体现了居民财富管理意识的提高以及风险承担能力的增强。

3.合理安排资金和保证生活质量成为大多数家庭理财的目的

家庭财富所带来的好处非常多。虽然不同的家庭对于家庭理财的期待各不相同,但通过我的问卷调查显示,合理安排资金和保证家人教育占比各达到半数以上。同时通过进行调查问卷中问答题的分析时,本文发现大部分家庭为孩子预留的教育资金在50万-100万不等,为自己预留的养老金在30万40万不等,不同家庭情况的资金预留情况差距很大。

通过以上数据可以发现,目前多数家庭中都有不少额外的可支配收入,并且多数家庭也已经有了进行家庭财富规划的打算。目前我国的家庭财富总值已经达到了世界第二位。对标全球发达国家,中国财富管理市场刚刚起航,放眼未来,空间和潜力无限。

二、家庭理财方案规划

针对目前我国人均收入现状,本文认为可以选取代表大多数人群收入水平的中产阶级作为例子,给出较为普适性方案。

经过新一轮的财富洗牌,目前在大部分家庭总资产中,房产占到较大比例,投资所占比例却较小。从财富的结构来看,家庭财富的增长主要依靠房产的增值,而可流动资产以及投资的比重较小,使得财富增值相对较慢,不能充分发挥资金的时间价值。

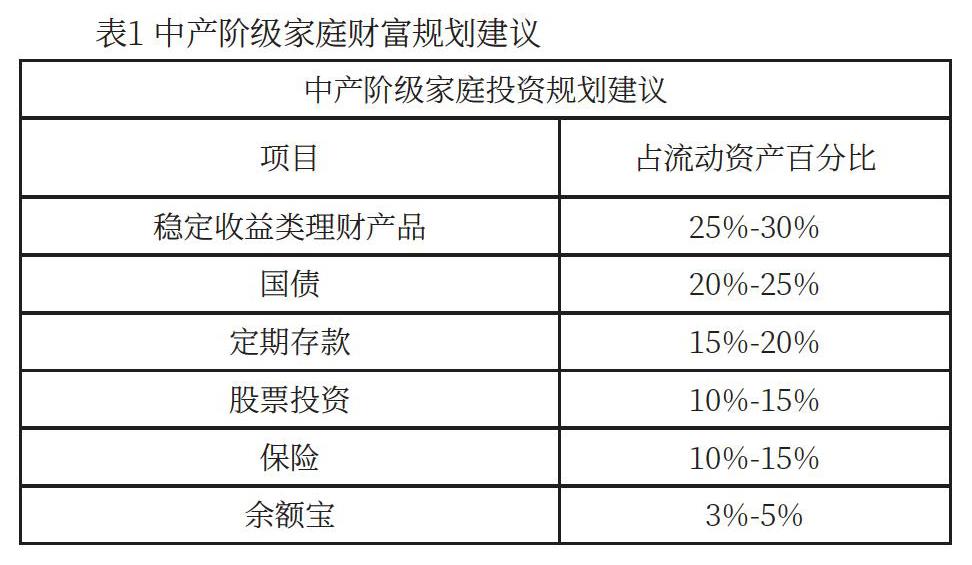

对此,本文认为应该对可流动资产以及现有投资进行重新配置,总体建议是减少收益较低的银行存款部分,适当增加一些高收益的投资方式。具体方案如下:

(一)保有银行存款

银行存款是我国家庭普遍选择的理财方式,但目前银行存款的利率普遍较低,一般不超过4%,在财富保值方面较为困难。当然,为了保证突发的大额开销,保障家庭成员在出现意外事故、重大疾病时,有足够的资金来应对,确保整个家庭成员的生活质量不会因为突发情况受到较大影响,也要保有银行存款,此类资产可以占到流动资产的5%左右,并且根据复利逐年累计。

(二)保留部分固定收益类投资

本文认为家庭在规划时可适当保留一些稳健的固定收益类理财,具体理财产品种类繁多,可咨询银行或者相关机构,根据家庭实际情况进行选择。该部分资金的配置比例建议在流动资产的30%左右,较大程度上保证家庭有稳定的额外收益。

(三)增加股票投资

尽管股票的风险稍大,但对于我国大部分的中产阶级这样有稳定收入且经济状况较好的家庭,股票也是一种较为合适的投资方式。介于目前股市形势不太稳定,所以建议家庭在投资股票时挑蓝筹股,并且长期持有。该部分资金的配置比例建议在流动资产的20%左右。

(四)稳定持有国债

除了股票,大部分家庭还应同时选择较为稳健的投资方式,即投资现有国债。目前来看,财政部发行的国债(债券)三年期的票面利息在4%左右,5年期的在4.27%左右。国债的收益虽然不是很高,但可以提前锁定未来几年的投资收益。由于央行未来可能持续降息,这对于国债的投资来说,现有的“高”利息就变得有了吸引力。投资国债这部分的资金配置比例以不超流动资产的20%为宜。

(五)购买保险

中产阶级的家庭大部分为三口或四口之家,需要购买的保险较多,但是目前很多家庭仍没有意识到防范黑天鹅的重要性,甚至抱有侥幸心理而不愿购买保险,因此部分家庭面对着潜在的巨大风险。而保险作为转移风险、降低损失的工具,应当予以投资并且作为长期生活保障。根据目前大部分家庭的状况,本文建议成年人应购买人身意外险及重疾险,孩子可跟随学校购买意外险,并考虑增购家庭财产保险来保证家庭固定资产的安全。建议保险部分的资金配置比例在流动资产的10%左右。

(六)加强零散资金的利用

本文认为家庭在分配资金时应提高资金的利用效率,比如可将零散的、平时日用的资金放置在余额宝等投资工具中享受4%左右的年化收益。放置在余额宝的资金不仅支付、转入转出十分方便,并且较好的避免了资金的闲置。除此之外,持有多余房产的家庭可以加盟一些诸如奶茶店之类的小店,如果能在了解相关行情以及相关知识之后谨慎经营,也可以为家庭财富的增加锦上添花。

以表格形式展示,可得表1。

三、总结与展望

本文以调查问卷入手,了解了目前我国部分家庭财富管理现状,以此为基础针对目前占绝大多数的中产阶级给出了财富配置比例建议。认为家庭财富管理对一个家庭乃至一个国家都至关重要,我们应该合理地配置资产,在保证家庭生活的情况下实现收益的最大化。这要求家庭提高财富规划的意识和能力,并且及时、定期的寻求正规的理财公司或者专业人士的帮助。同时,其实现不应仅依靠家庭规划,更需要国家的宏观调控和引导、社会舆论的推广宣传、以及银行和相关理财机构的合理经营。但由于人力物力的局限,本文暂时没有将调查对象推广至更大范围,因此针对其他方面的研究也将继续推进,以期获得更加普适性的结论,为我国家庭财富管理推广做出努力。

猜你喜欢

大学教育(2016年11期)2016-11-16

中国市场(2016年38期)2016-11-15

价值工程(2016年29期)2016-11-14

文教资料(2016年19期)2016-11-07

知音励志·社科版(2016年8期)2016-11-05

启迪与智慧·教育版(2016年8期)2016-10-20

现代园艺(2016年17期)2016-10-17

今传媒(2016年9期)2016-10-15