PPP综合信息统计年报

2019-08-31 10:21

中国财政年鉴 2019年0期

全国PPP综合信息平台项目管理库2018年报

截至2018年12月末,全国政府和社会资本合作(PPP)综合信息平台项目信息摘要如下:

管理库项目执行情况:管理库项目比2017 年12 月末(以下简称同比)净增1517 个、投资额2.4 万亿元;管理库项目累计8654 个、投资额13.2万亿元。落地项目同比净增1962 个、投资额2.6 万亿元,落地率同比上升16.0 个百分点;落地项目累计4691个、投资额7.2 万亿元,落地率54.2%。开工项目同比净增1078 个;开工项目累计2237 个、投资额3.2 万亿元,开工率47.7%。地区方面,同比净增项目数前三位是广东、山西、安徽,分别为246个、193个、189个;同比净增投资额前三位是浙江、云南、广东,分别为3783亿元、3304亿元和3260亿元。管理库累计项目数前三位是山东(含青岛)、河南、贵州,分别为757个、643个、514个;累计投资额前三位是云南、贵州、浙江,分别为11138 亿元、10083 亿元、9725 亿元。行业方面,同比净增项目数前三位是市政工程、生态建设和环境保护、交通运输,分别为703 个、284 个、228 个;同比净增投资额前三位是城镇综合开发、交通运输、市政工程,分别为6749 亿元、6640 亿元、5910 亿元。管理库累计项目总数前三位是市政工程、交通运输、生态建设和环境保护,分别为3381 个、1236 个、827 个;累计投资额前三位是市政工程、交通运输、城镇综合开发,分别为4.0 万亿元、3.8 万亿元、1.8 万亿元。回报机制方面,2018 年由于项目退库、在库项目调整和新入库项目投资额较大,全年使用者付费类项目净减697 个、投资额5068 亿元,可行性缺口补助类项目净增1791 个、投资额27755 亿元,政府付费类项目净增423个、投资额1428亿元。管理库累计使用者付费类项目626 个、投资额1.1 万亿元,可行性缺口补助类项目4721 个、投资额8.7 万亿元,政府付费类项目3307 个、投资额3.4 万亿元。

示范项目执行情况:四批示范项目共计989 个,投资额2.2 万亿元。落地示范项目同比净增298 个、投资额4778 亿元,落地率同比上升4.8 个百分点。累计落地示范项目895 个、投资额2.0 万亿元,落地率90.5%;其中,开工示范项目528 个、投资额10698 亿元,开工率59.0%。地区方面,山东(含青岛)已累计有75 个示范项目签约进入执行阶段,居全国第一,其后河南74 个、云南73 个;投资额累计前三位是云南、河北、北京,分别为2819 亿元、2084 亿元、1414 亿元。行业方面,累计落地示范项目数前三位是市政工程、交通运输、生态建设和环境保护,分别为393 个、91 个、86 个;累计投资额前三位是市政工程、交通运输、城镇综合开发,分别为7289 亿元、6301 亿元、2236 亿元。民企参与方面,签约社会资本共1589 家,其中民企占39.8%;民资背景项目数467 个、投资额7881 亿元,分别占落地示范项目的52.2%和39.2%。

PPP助力打好三大攻坚战和推进供给侧结构性改革:财政支出责任情况,平台已具备动态监测PPP项目财政支出责任和财政承受能力情况的功能,12 月末监测数据显示,全国2503 个财政本级均在财政承受能力10%红线以下,其中七成以上处于7%以下的安全区间。另有5 个本级在个别年份超10%。PPP 项目潜在财政风险总体上得到有效监测和防控。贫困县情况,全国832个贫困县中有458 个已探索运用PPP 模式支持脱贫攻坚,占55.0%,在管理库中项目共计1414 个、投资额1.2 万亿元;其中落地项目633 个、投资额5675 亿元。污染防治与绿色低碳项目在管理库中累计4766 个、投资额4.7 万亿元。民企参与方面,4550 个社会资本所有制信息完善的落地项目涉及社会资本共7781 家,其中民企占34.9%;民资背景项目1961 个、投资额2.3万亿元,分别占上述4550 个落地项目的43.1%和32.5%。消费领域基本公共服务项目(文化、旅游、体育、健康、养老、教育等6 个领域)在管理库中累计1430 个、投资额1.3 万亿元。四大经济区域中东部地区累计入库项目最多,为2926 个;西部地区累计入库项目投资额最高,为4.9 万亿元。东部地区累计落地项目数和投资额都居首位,分别为1809 个和2.8 万亿元。长江经济带11 个省市累计入库项目3933 个、投资额6.9 万亿元,分别占管理库的45.4%和52.4%。京津冀累计入库项目435 个、投资额8134 亿元,分别占管理库的5.0%和6.2%。

储备清单情况:项目3971 个,投资额4.6 万亿元。

按照《关于规范政府和社会资本合作综合信息平台运行的通知》(财金〔2015〕166号)要求,建立了全国政府和社会资本合作(PPP)综合信息平台及项目管理库。PPP 项目按全生命周期分为识别、准备、采购、执行和移交5 个阶段,其中,准备、采购、执行和移交4个阶段的项目纳入管理库。截至2018年12 月末,综合信息平台项目管理库情况如下:

一、管理库项目情况

2018年12月管理库项目比2017年12月(以下简称同比)净增1517个、投资额2.4万亿元。截至2018年12月末,管理库项目累计8654个、投资额13.2万亿元。

项目落地率,指执行和移交两个阶段项目数之和与管理库项目数的比值。12月管理库落地项目同比净增1962个、投资额2.6万亿元,落地率同比上升16.0个百分点。2018年管理库净增落地项目个数和金额均超过当年净入库项目。截至2018年12月末,管理库累计落地项目数4691个、投资额7.2万亿元,落地率54.2%。

(一)管理库项目总体增速趋缓

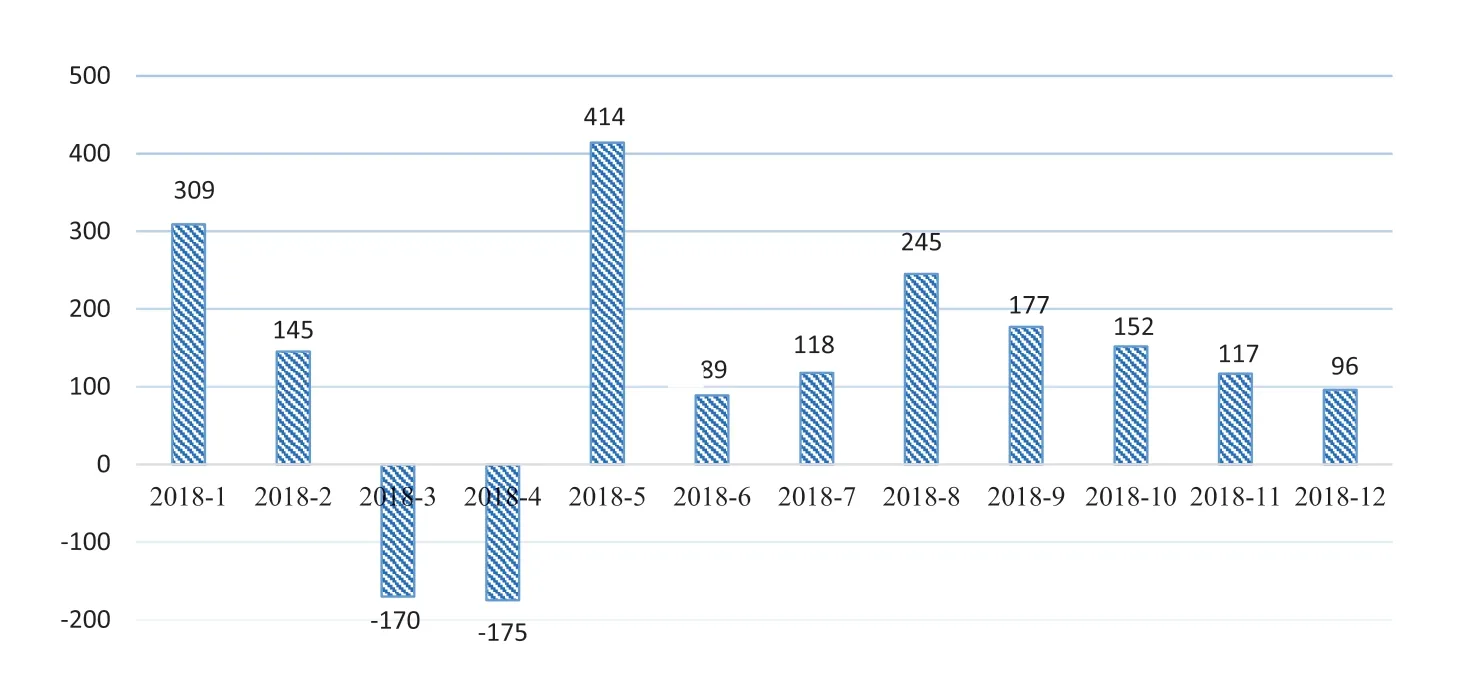

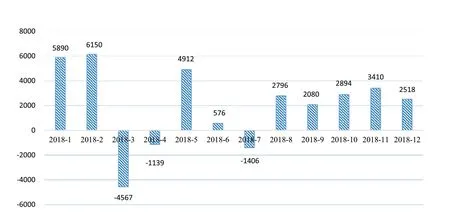

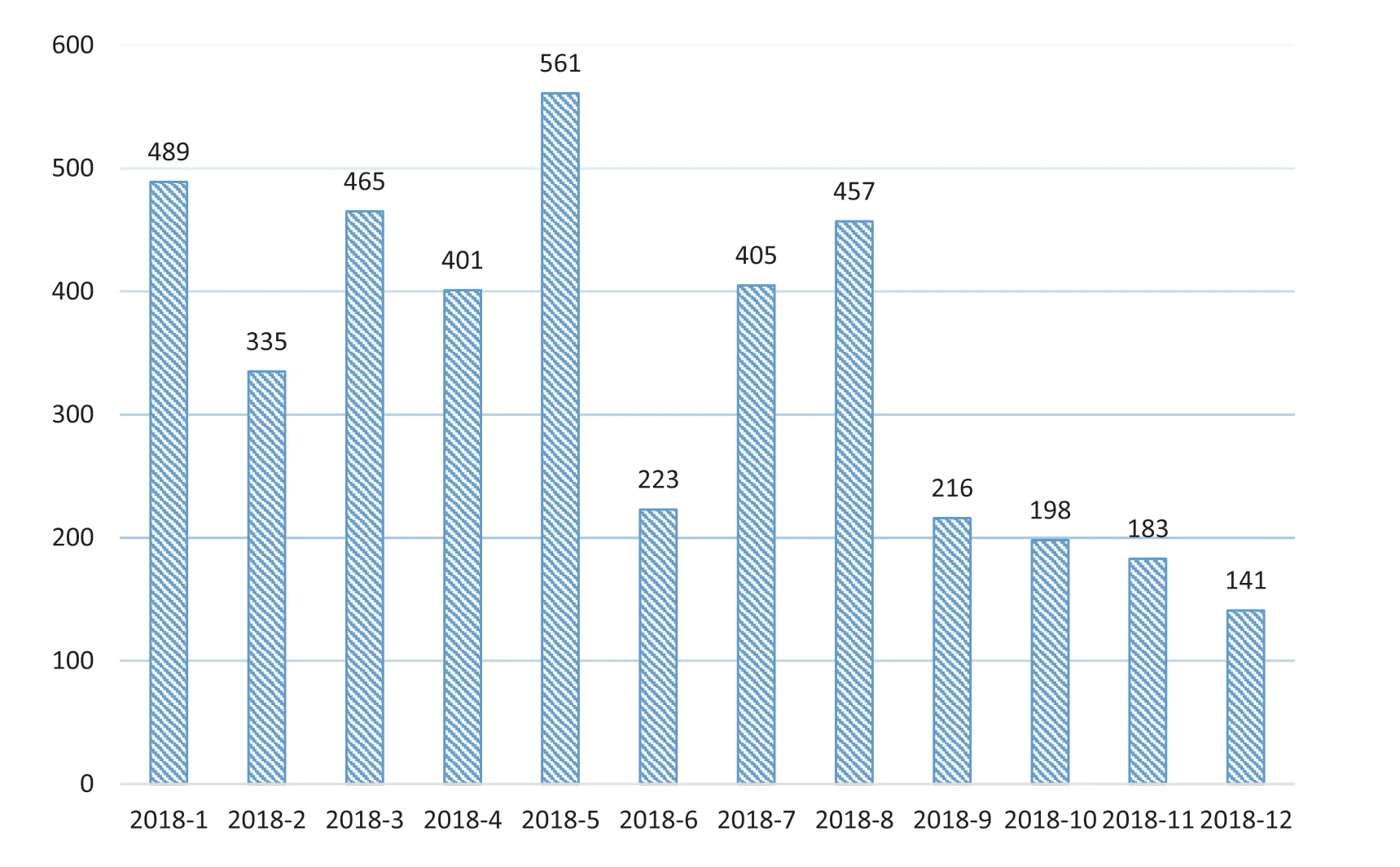

截至2018年12月末,管理库8654个项目均已完成物有所值评价和财政承受能力论证的审核,覆盖31个省(自治区、直辖市)及新疆兵团和19个行业领域。2018年1月至12月管理库每月净增项目数如图1-1-1、投资额如图1-1-2,其中3、4月因集中清理整顿,项目个数净减少,8月起逐月增量递减。

图1-1-1 管理库每月净增项目数(个)

图1-1-2 管理库每月净增项目投资额(亿元)

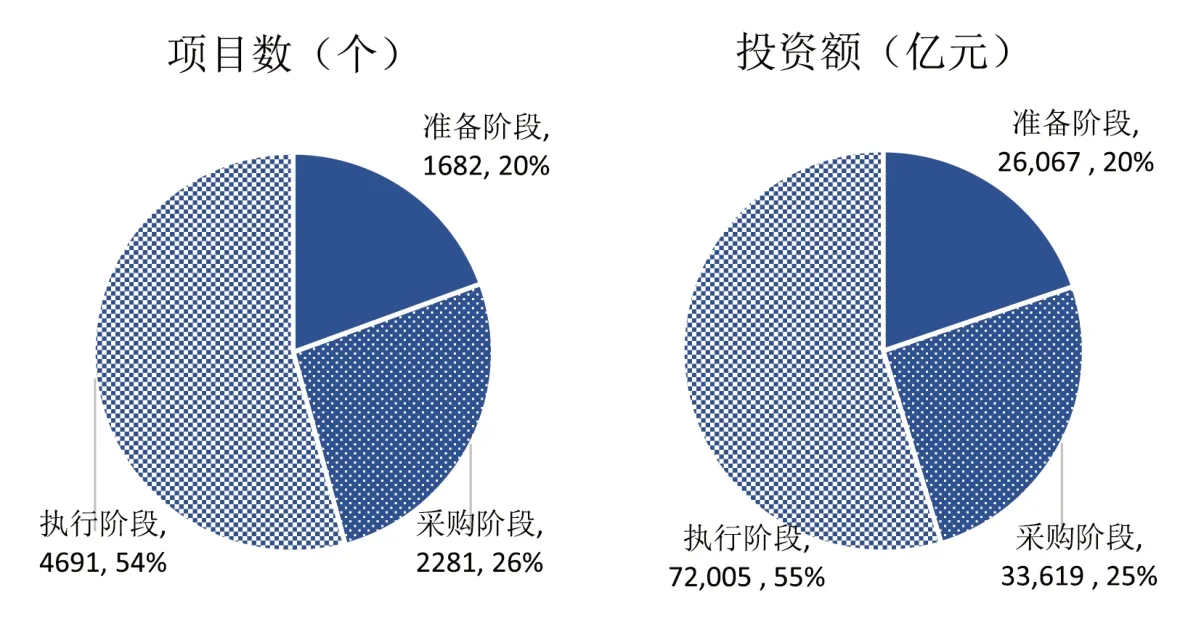

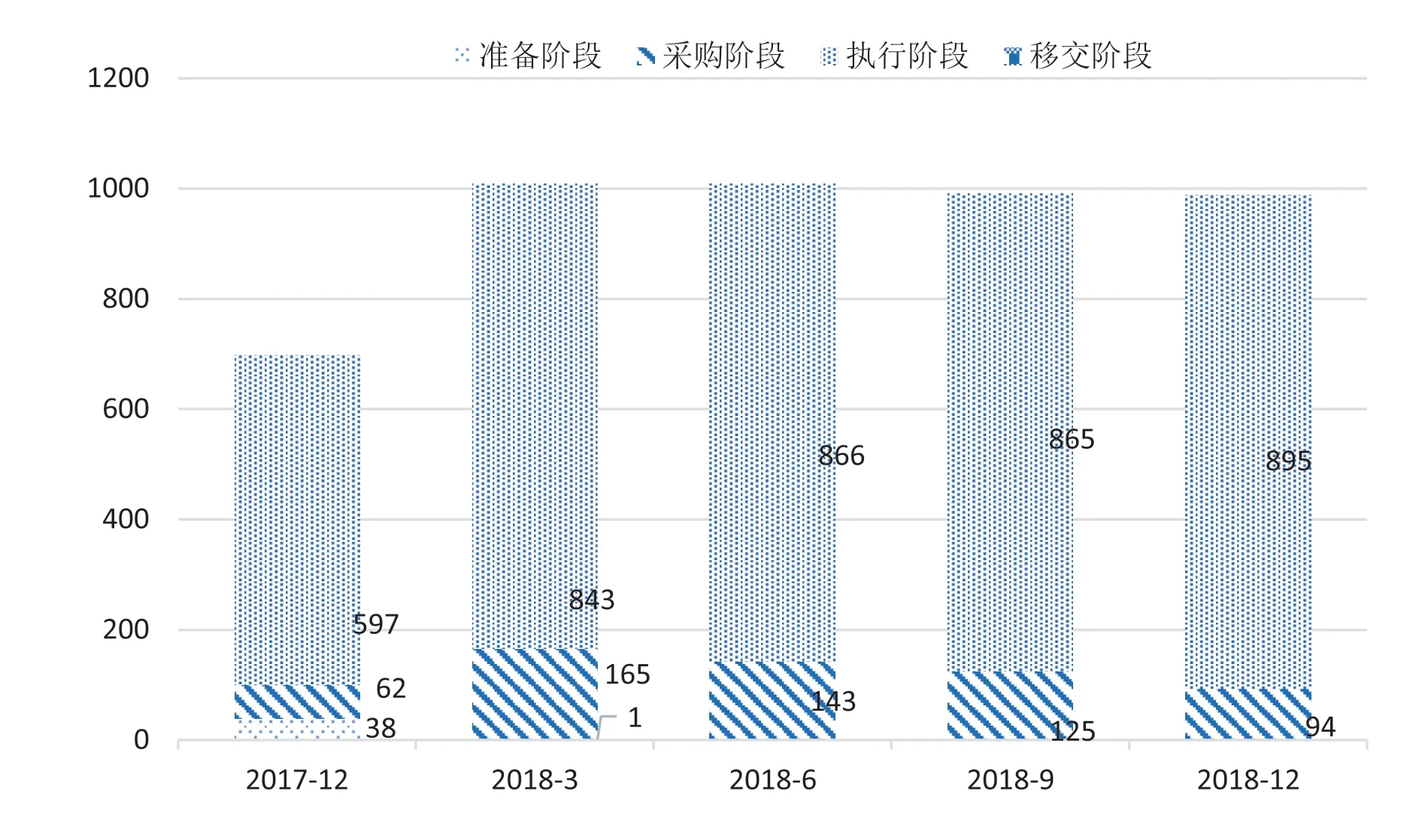

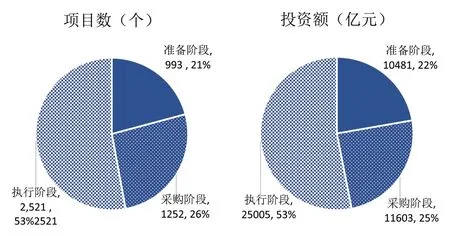

截至2018年12月,管理库准备、采购、执行阶段项目数分别为1682个、2281个、4691个,投资额分别为2.6万亿元、3.4万亿元、7.2万亿元,如图1-1-3,目前无移交阶段项目。

图1-1-3 12月管理库各阶段项目情况

(二)各地PPP 项目清理出库和加强规范入库情况

2018年各地继续按照《关于规范政府和社会资本合作(PPP)综合信息平台项目库管理的通知》(财办金〔2017〕92号)以及《关于进一步规范全国PPP综合信息平台项目信息管理工作的通知》精神,对照项目合规性负面清单进一步加强入库审核,并持续清理不合规项目。2018年管理库共清退项目2557个、涉及投资额3.0万亿元;新入管理库发布项目4074个、投资额5.8万亿元,如图1-2,总体趋势是新项目入库趋于平稳,更加理性,由重数量和速度向重质量转变。由于管理库内存量项目结构调整导致投资额变化,因此新入库项目投资额减去退库项目投资额与净增(减)项目投资额不一致。

图1-2 2018年4074个新入库发布项目按月分布情况(个)

(三)管理库项目地区分布情况

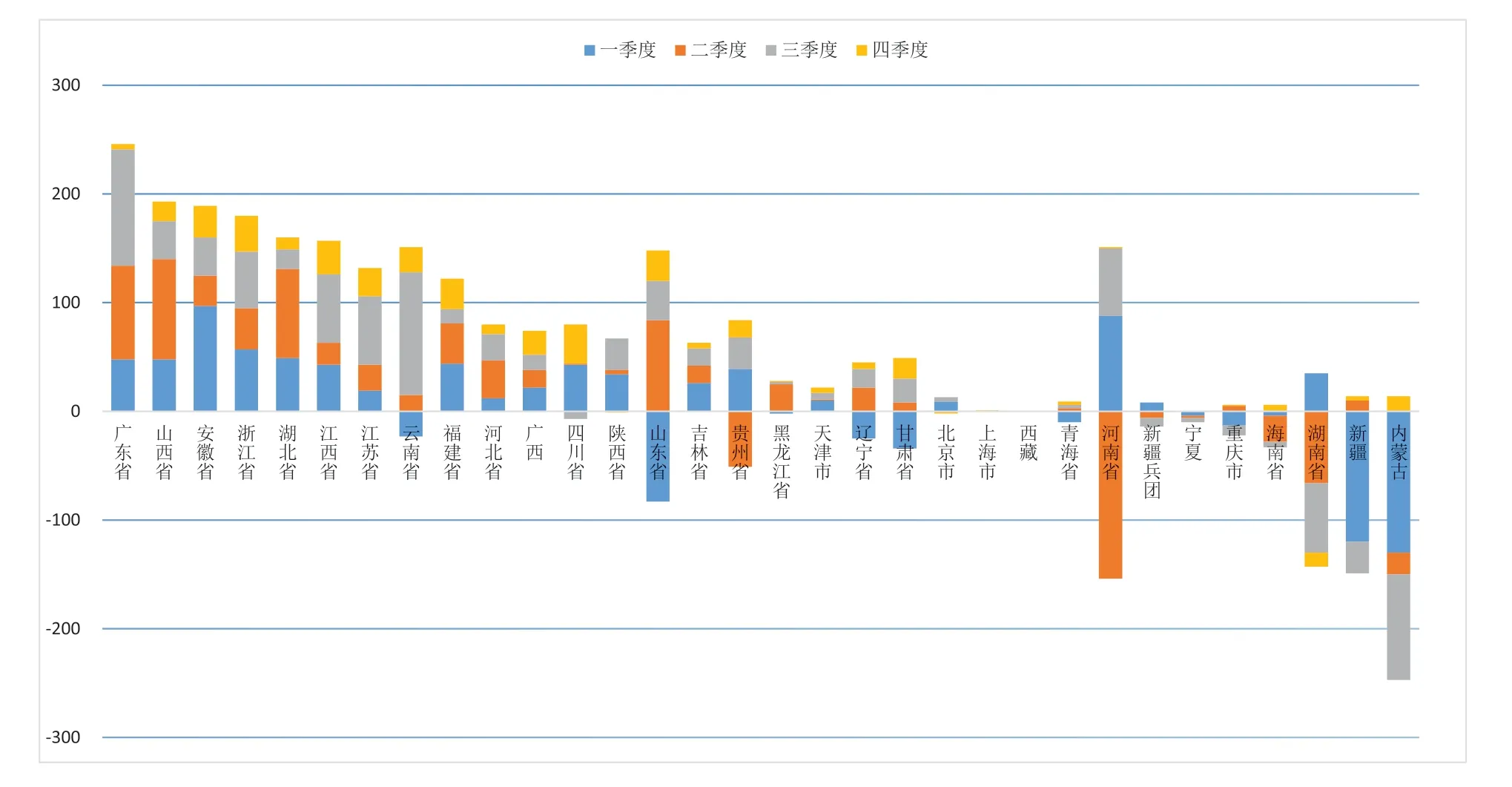

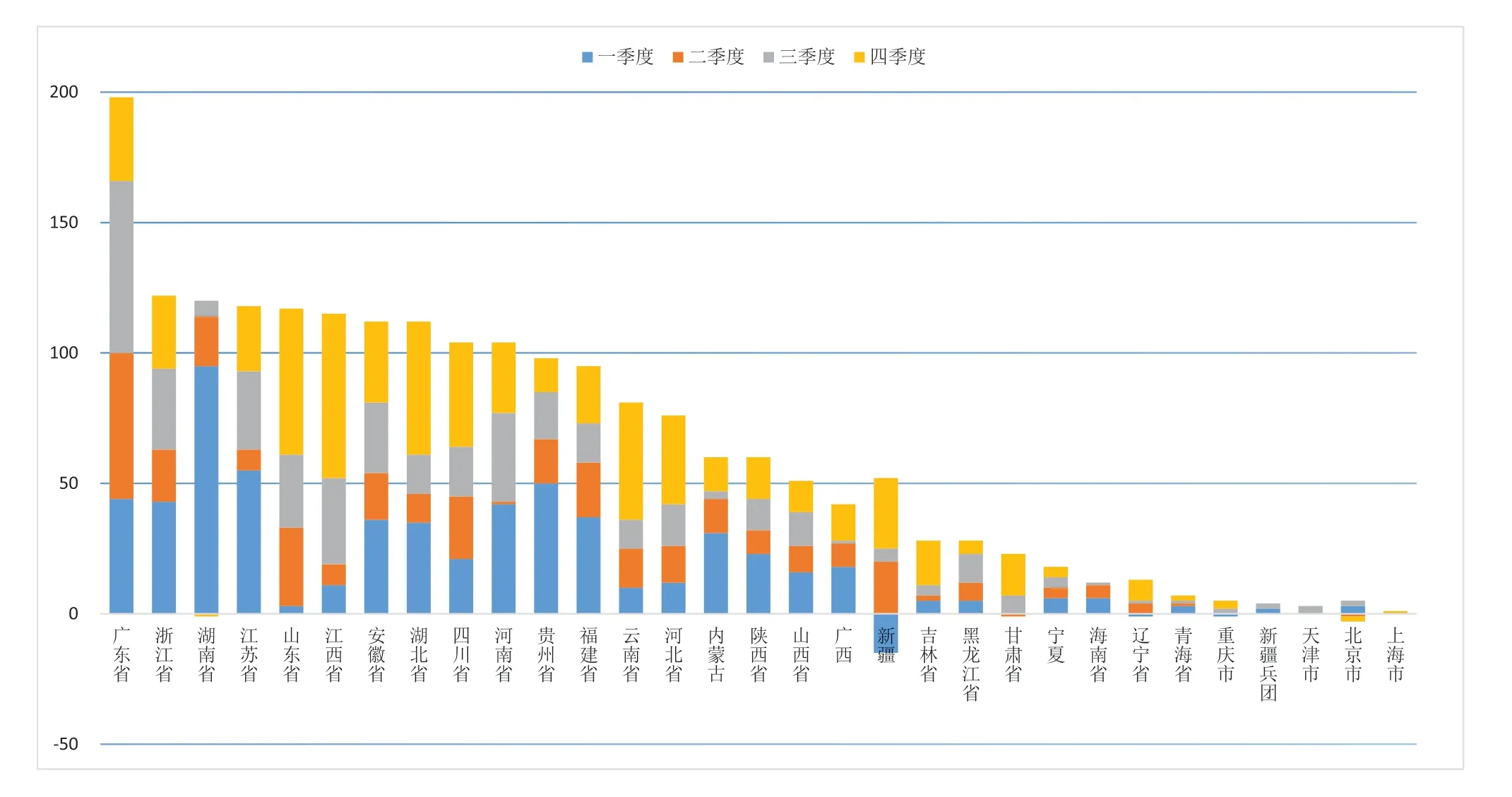

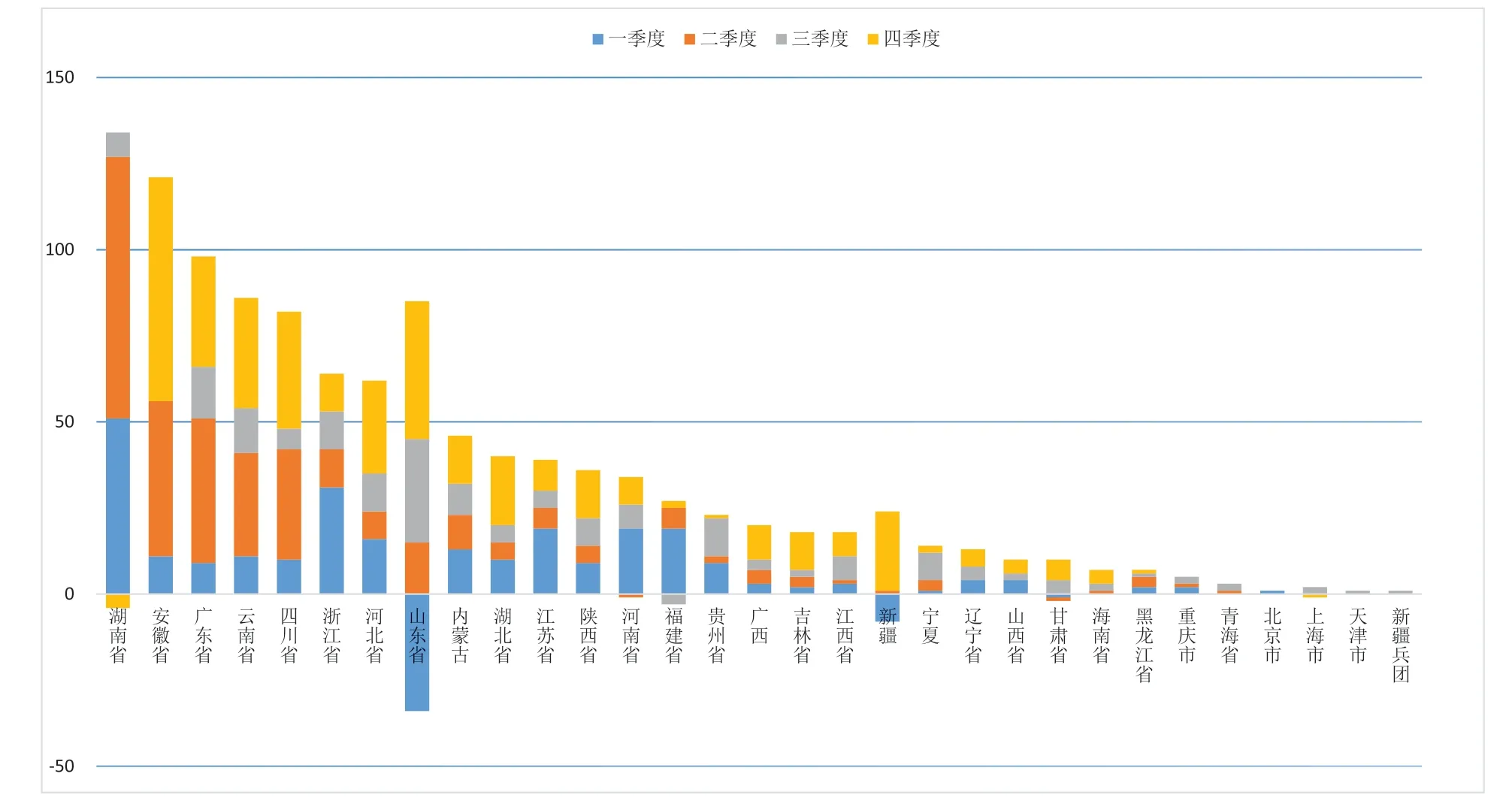

2018年各地净增项目数前三位是广东、山西、安徽,分别为246个、193个、189个;净增投资额前三位是浙江、云南、广东,分别为3783亿元、3304亿元和3260亿元。2018年各季度净增项目数、投资额地区分布如图1-3-1、图1-3-2。

图1-3-1 2018年各季度净增项目数地区分布(个)

图1-3-2 2018年各季度净增项目投资额地区分布(亿元)

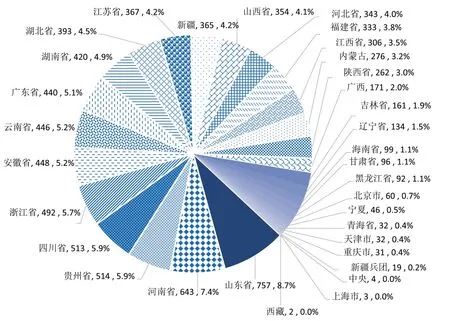

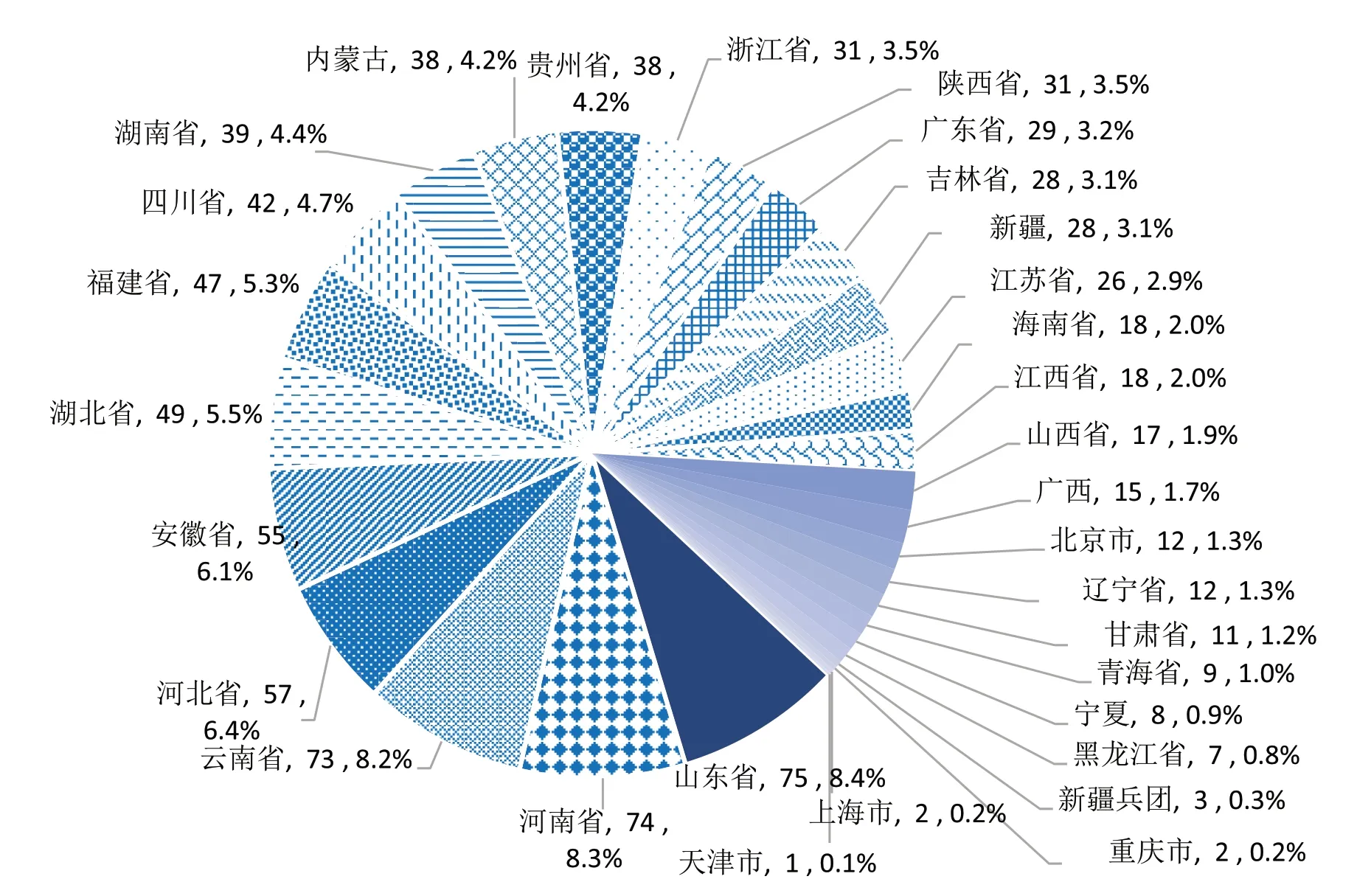

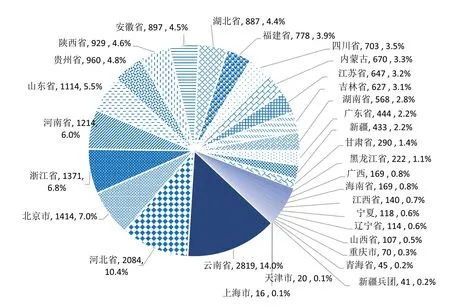

按累计项目数排序,管理库前三位是山东(含青岛)、河南、贵州,分别为757 个、643 个、514 个,合计占入库项目总数的22.0%。按累计投资额排序,管理库前三位是云南、贵州、浙江,分别为11138亿元、10083亿元、9725亿元,合计占入库项目总投资额的24.0%。各地方2018年12月末管理库各地项目数、投资额情况分别如图1-3-3 和图1-3-4。

图1-3-3 2018年末各地管理库项目数(个)

图1-3-4 2018年末各地管理库项目投资额(亿元)

(四)管理库项目行业分布情况

管理库共包括能源、交通运输、水利建设、生态建设和环境保护、市政工程、城镇综合开发、农业、林业、科技、保障性安居工程、旅游、医疗卫生、养老、教育、文化、体育、社会保障、政府基础设施和其他19 个一级行业。

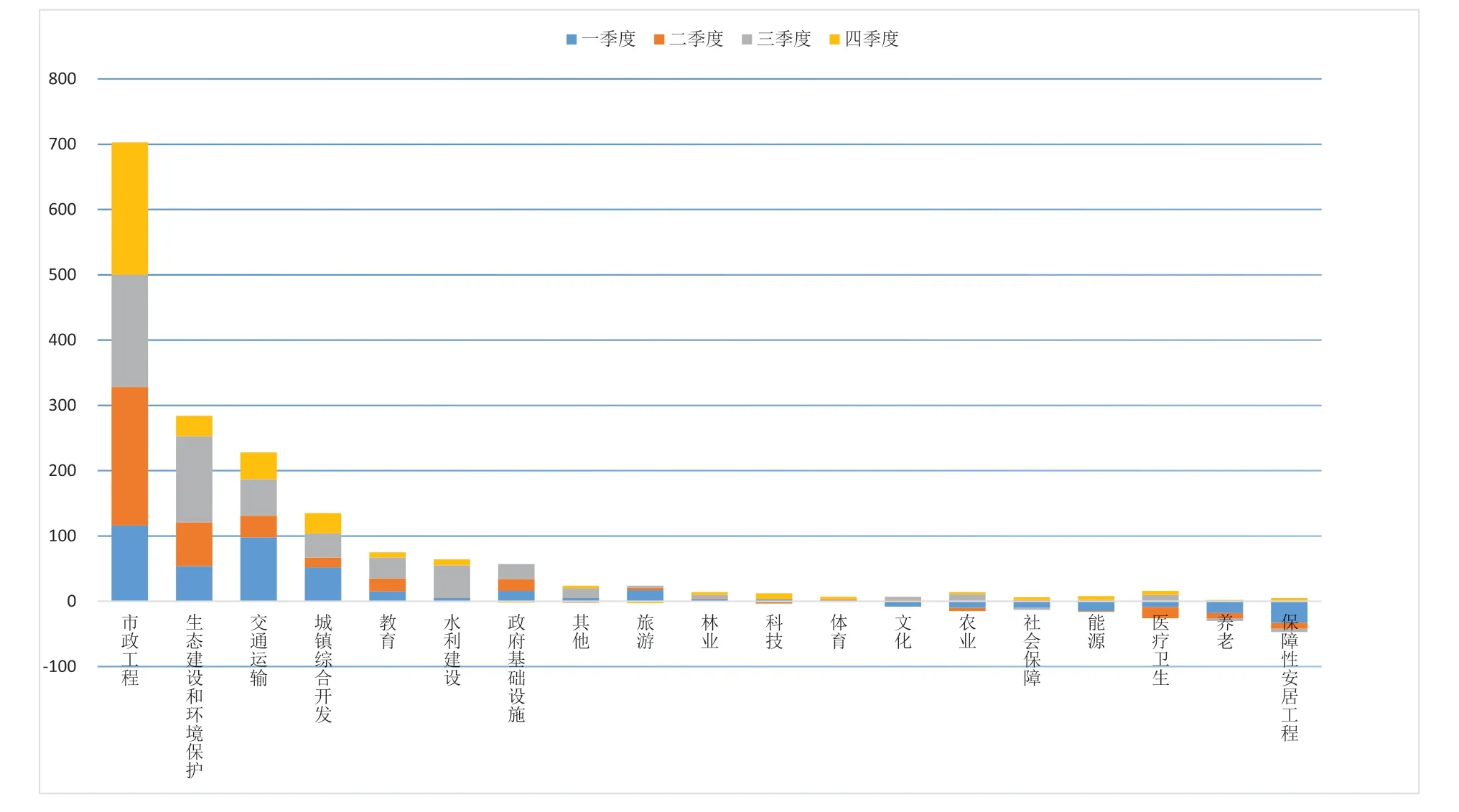

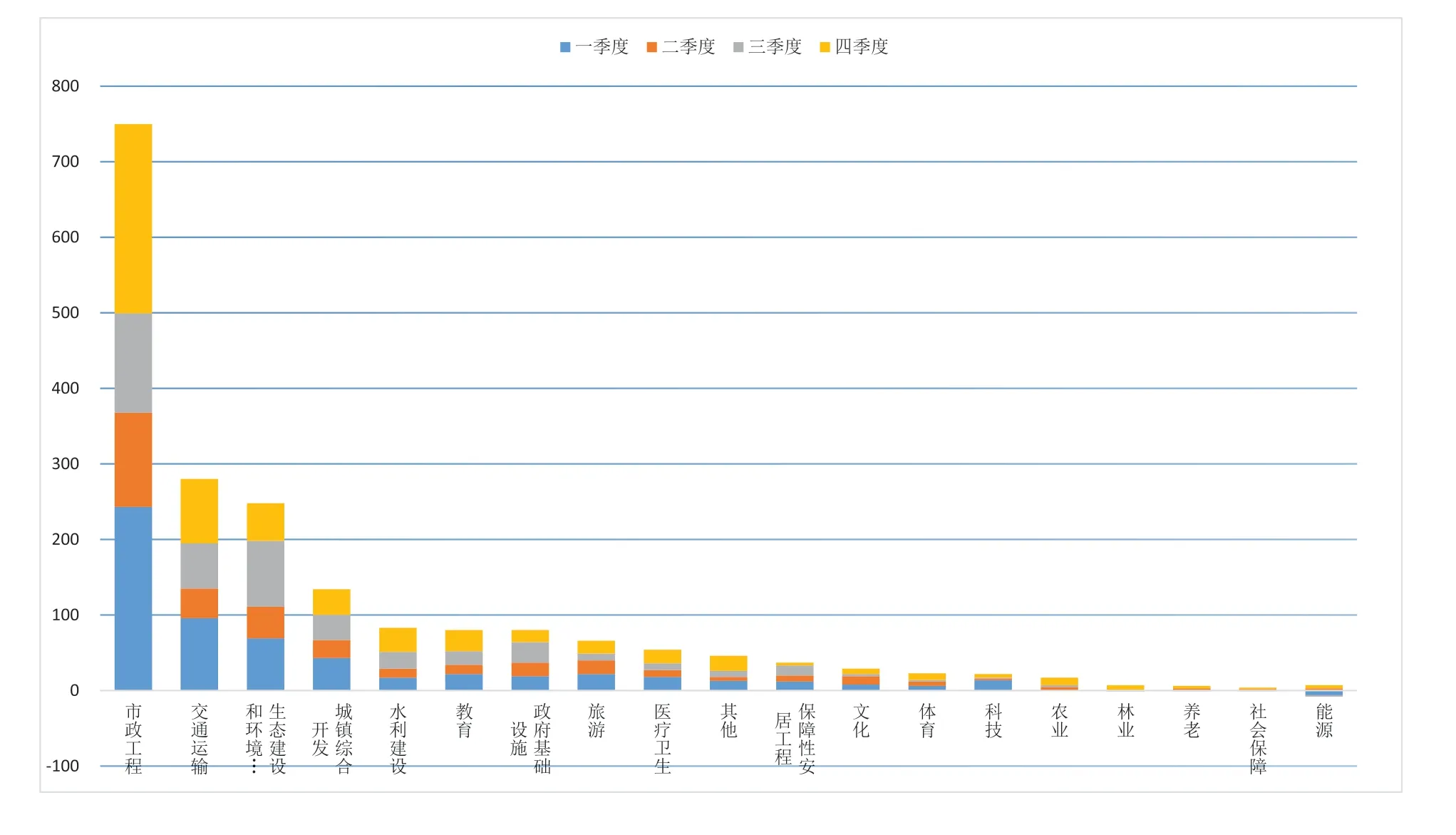

2018年管理库净增项目数前三位是市政工程、生态建设和环境保护、交通运输,分别是703个、284个、228个;投资额前三位是城镇综合开发、交通运输、市政工程,分别为6749亿元、6640亿元、5910亿元。2018年各季度净增项目数、投资额行业分布如图1-4-1、图1-4-2。

图1-4-1 2018年各季度净增项目数行业分布(个)

图1-4-2 2018年各季度净增项目投资额行业分布(亿元)

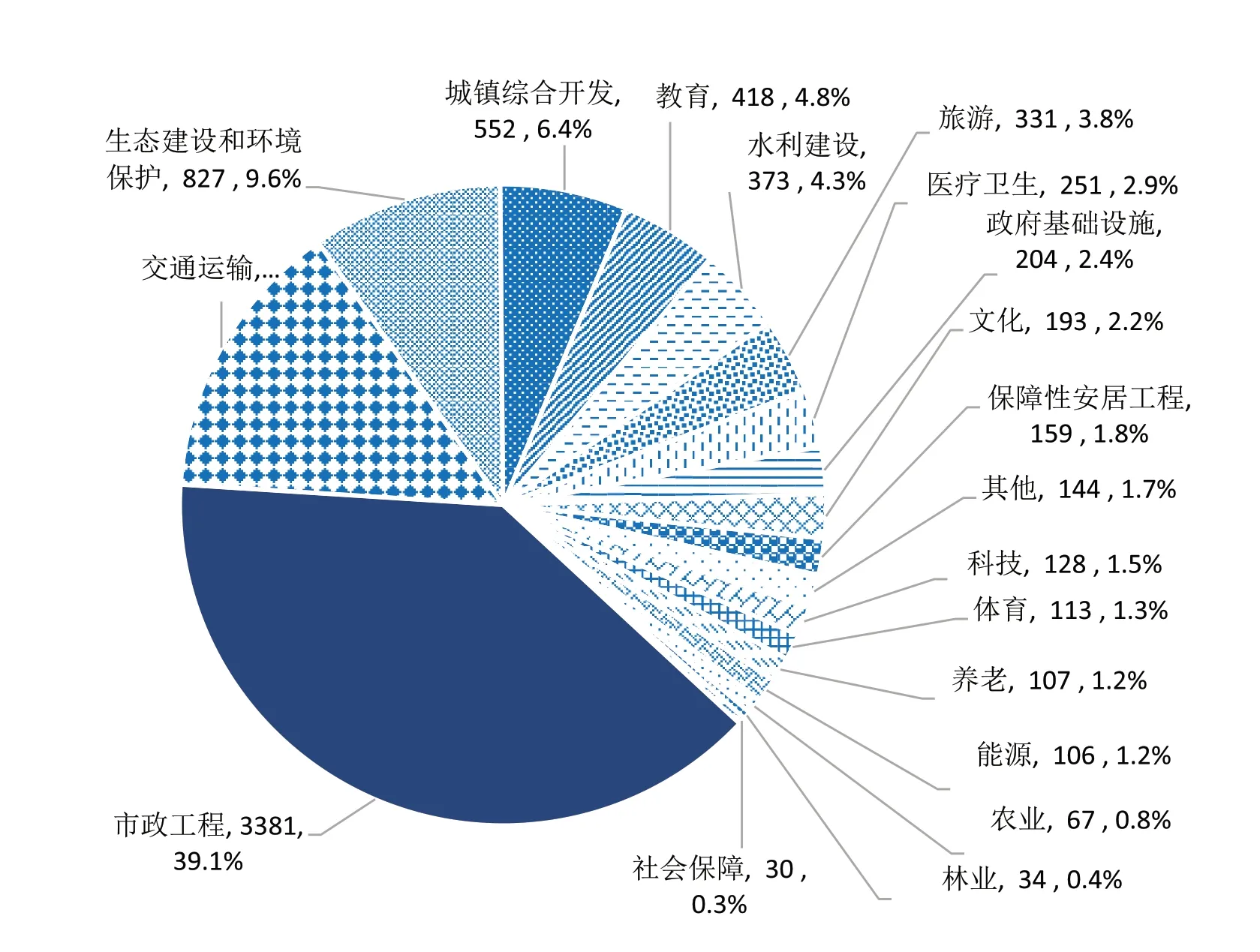

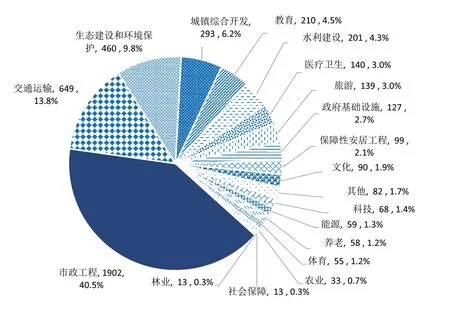

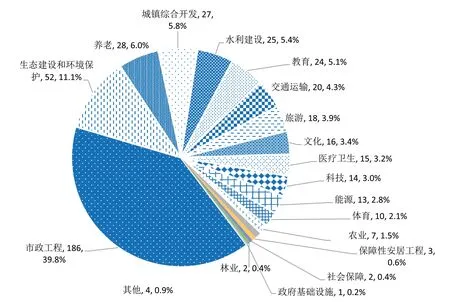

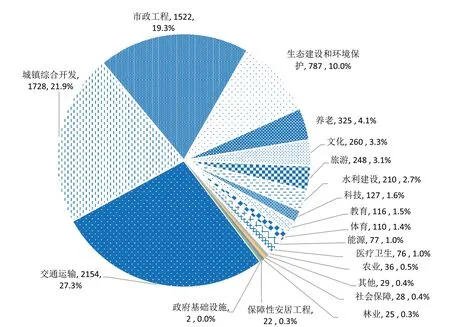

12月末管理库内各行业累计PPP项目数及投资额如图1-4-3和图1-4-4。其中,项目数前三位是市政工程、交通运输、生态建设和环境保护,分别为3381个、1236个、827个,合计占管理库项目总数的63.0%;投资额前三位是市政工程、交通运输、城镇综合开发,分别为4.0万亿元、3.8万亿元、1.8万亿元,合计占管理库总投资额的73.1%。

图1-4-3 2018年末管理库项目数行业分布(个)

图1-4-4 2018年末管理库项目投资额行业分布(亿元)

(五)签约落地项目情况

2018年,管理库落地项目同比净增1962个、投资额2.6万亿元,落地率同比上升16.0个百分点。管理库落地项目累计4691个、投资额7.2万亿元,落地率54.2%,覆盖除西藏以外的30个省(自治区、直辖市)及新疆兵团和19个行业。2017年12月末至2018年12月末管理库落地率变化如图1-5-1。

图1-5-1 2017年12月末至2018年12月末管理库落地率变化

地域分布,2018年净增落地项目数排名中,广东、浙江、湖南位列前三,分别为198个、122个、119个。2018年净增落地项目投资额前三位是江苏、贵州、广东,分别为2798亿元、2367亿元、2267亿元,2018年管理库各季度净增落地项目数、投资额地区分布如图1-5-2和1-5-3。

图1-5-2 2018年各季度净增落地项目数地区分布(个)

图1-5-3 2018年各季度净增落地项目投资额地区分布(亿元)

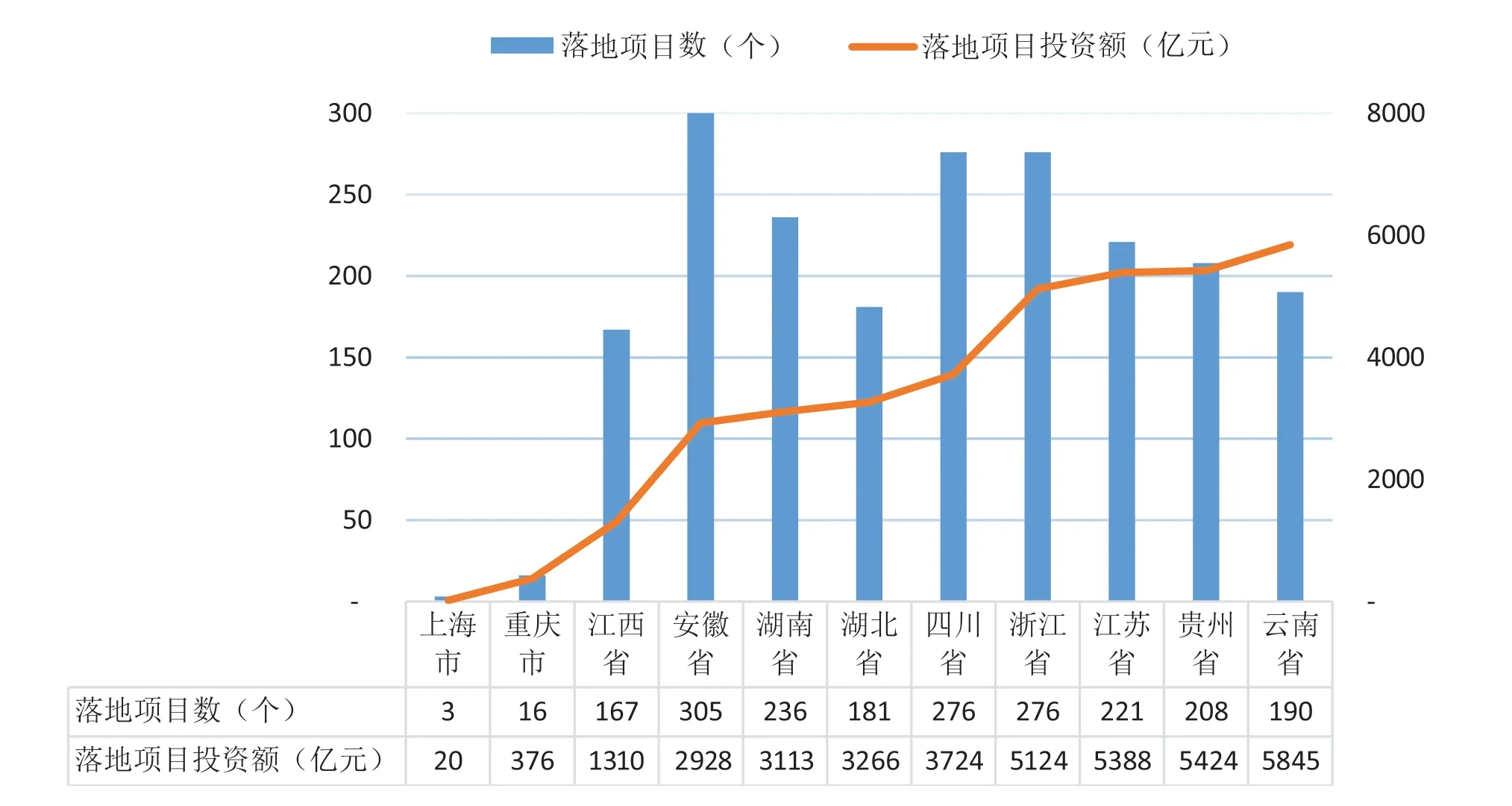

12月末,管理库累计落地项目数排名中,山东(含青岛)466个,居各省之首;安徽305个、广东297个,分别居第二、第三,合计占落地项目总数的22.7%。云南、贵州、江苏位居累计落地项目投资额前三,分别为5845亿元、5424亿元、5388亿元,合计占落地项目总数的23.1%。各地方累计落地项目数、投资额情况如图1-5-4、1-5-5。

图1-5-4 2018年末管理库累计落地项目数地区分布(个)

图1-5-5 2018年末管理库累计落地项目投资额地区分布(亿元)

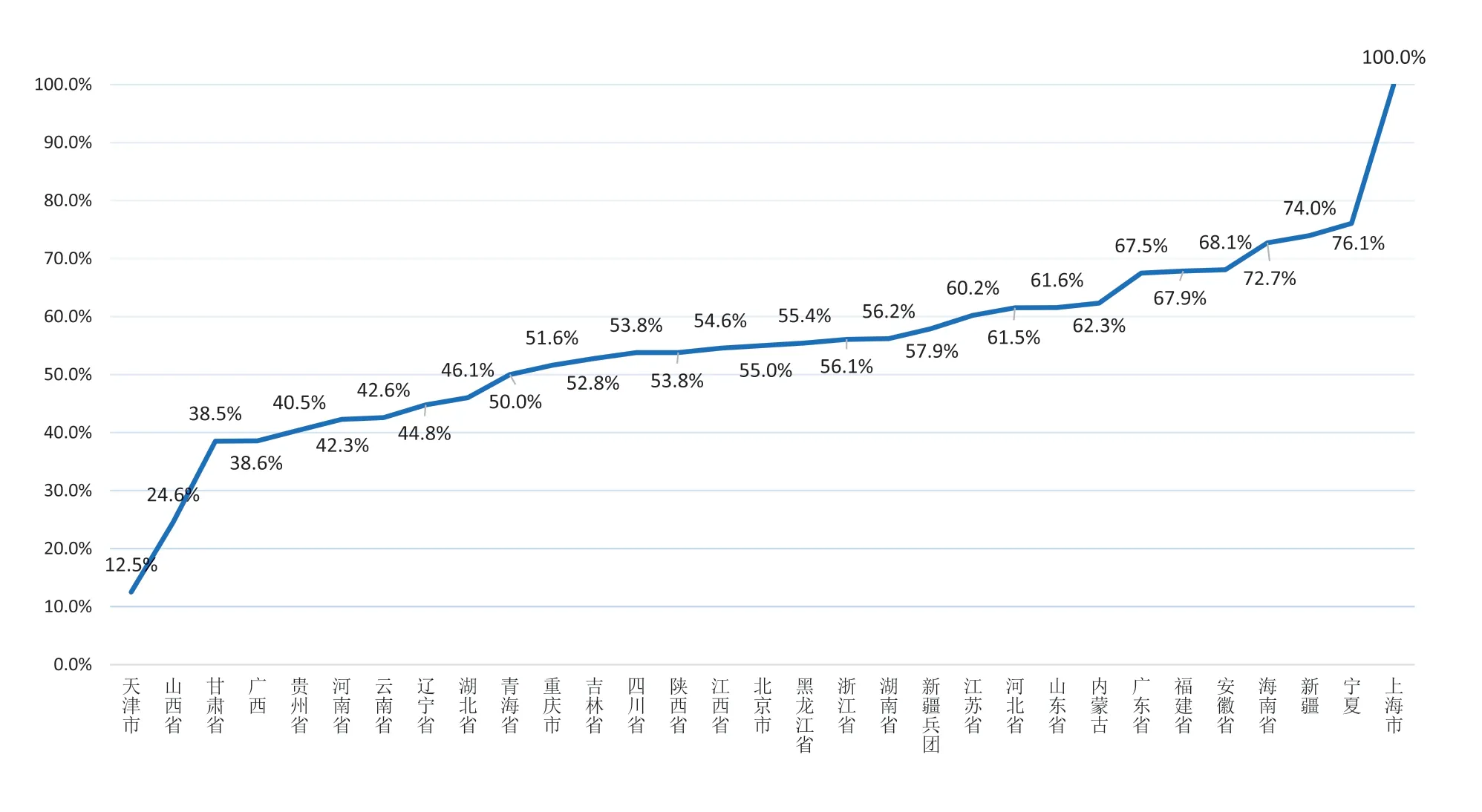

项目累计落地率,上海3个项目全部落地3个,落地率100.0%居全国第一;宁夏46个项目中落地35个,落地率76.1%居第二;新疆365个项目中落地270个,落地率74.0%居第三。12 月末管理库各地落地率情况如图1-5-6。

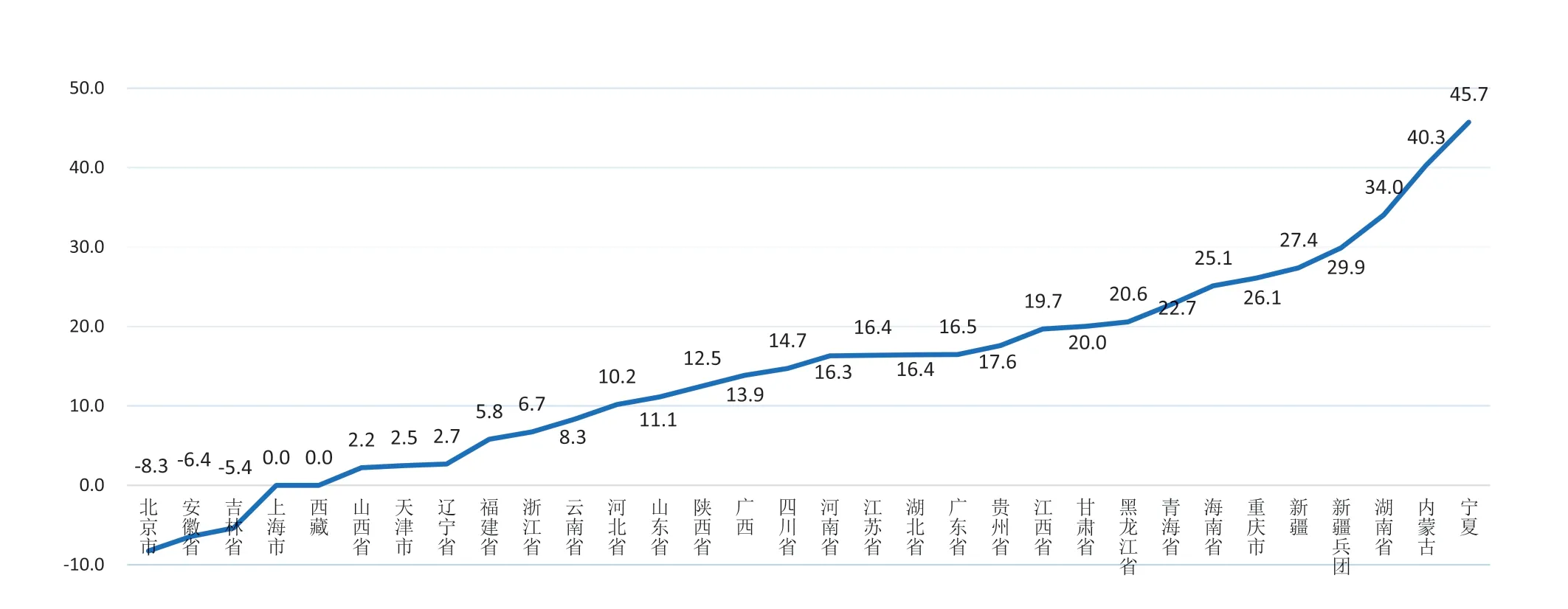

2018年各地落地率同比变化排名中,宁夏、内蒙古、湖南位列前三,分别上升了45.7个百分点、40.3个百分点、34.0个百分点,如图1-5-7。

图1-5-6 2018年末管理库各地累计落地率(百分比)

图1-5-7 2018年管理库各地落地率同比变化情况(百分点)

行业分布,2018 年净增落地项目数前三位是市政工程、交通运输、生态建设和环境保护,分别为750 个、280 个、248 个。2018年净增落地项目投资额前三位是市政工程、交通运输、城镇综合开发,分别为7269亿元、6256亿元、5084亿元,2018年各季度净增落地项目数、投资额行业分布如图1-5-8和图1-5-9。

图1-5-8 2018年各季度净增落地项目数行业分布(个)

图1-5-9 2018年各季度净增落地项目投资额行业分布(亿元)

管理库累计落地项目数前三位是市政工程、交通运输、生态建设和环境保护,分别是1902个、649个和460个,合计占落地项目总数的64.1%。累计落地项目投资额前三位为市政工程、交通运输、城镇综合开发,分别为2.4万亿元、1.9万亿元和1.0万亿元,合计占落地项目总投资额的73.3%,如图1-5-10和图1-5-11。

图1-5-10 2018年末累计落地项目数行业分布(个)

图1-5-11 2018年末累计落地项目投资额行业分布(亿元)

(六)近五成落地项目已开工

2018年管理库净增开工项目1078个,其中湖南、安徽、广东位列前三,分别为130个、121个、98个。2018年各季度净增落地开工项目数地区分布如图1-6-1。管理库累计已开工项目2237 个、投资额3.2 万亿元,分别占落地项目的47.7%和43.8%。

图1-6-1 2018年各季度净增落地开工项目数地区分布(个)

12月末,累计已开工项目数前三位的是山东(含青岛)、安徽、四川,分别为301个、255个、224个,合计占全部落地开工项目数的34.9%;落地项目投资额前三位的是云南、四川、湖南,分别为3859亿元、3155亿元、2471亿元,合计占全部落地开工项目投资额的30.0%。各地情况如图1-6-2、图1-6-3。

图1-6-2 2018年末各地累计已开工项目数(个)

图1-6-3 2018年末各地累计已开工项目投资额(亿元)

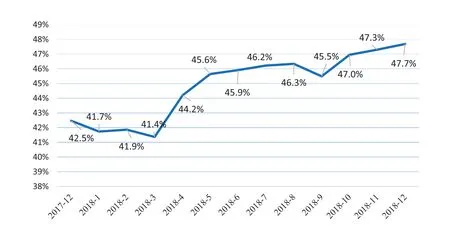

开工率,即已开工项目与落地项目数之比。12 月末,已落地项目开工率为47.7%,同比上升5.2 个百分点,如图1-6-4。

图1-6-4 2017年12月至2018年12月全国开工率变化

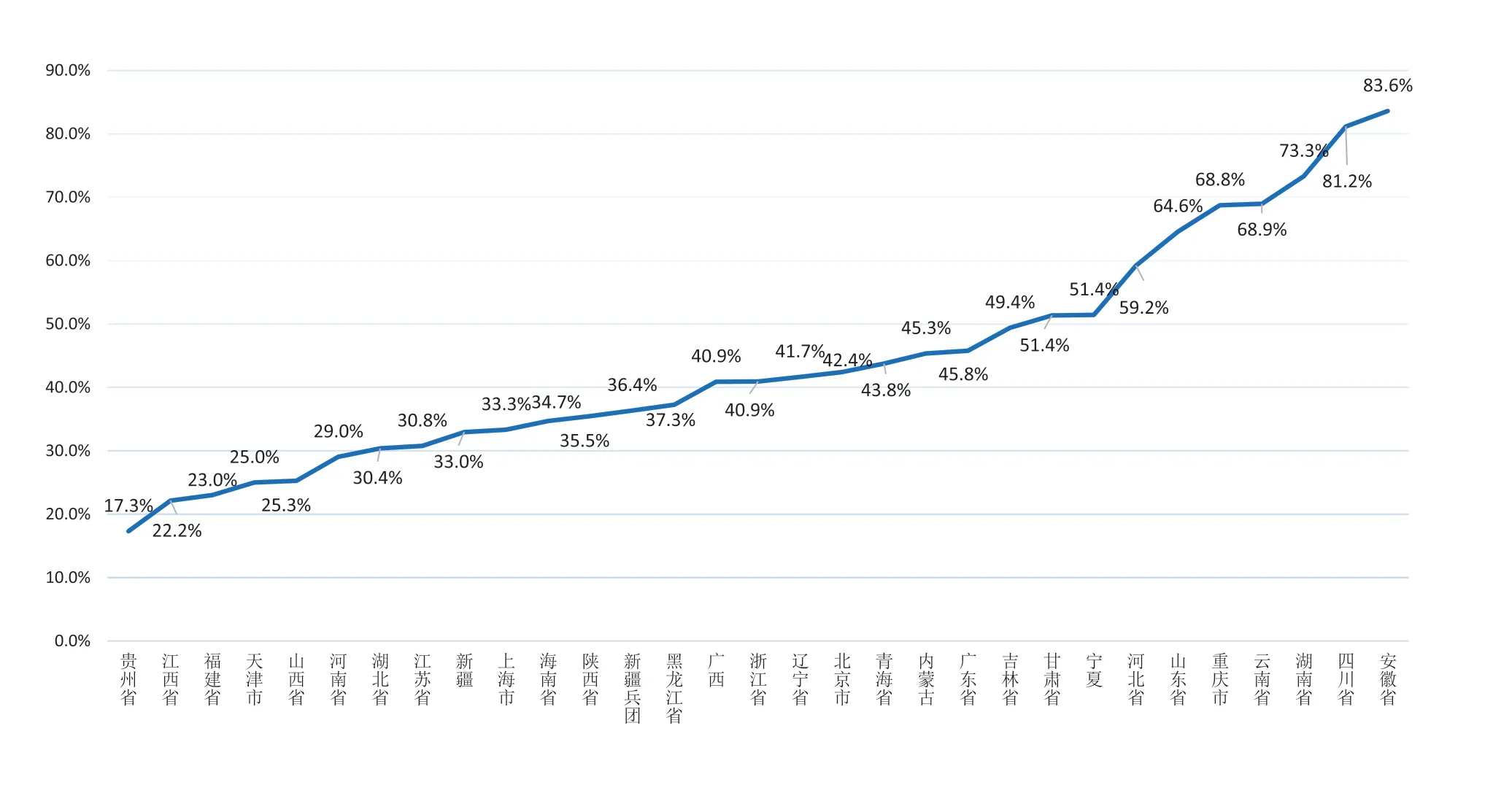

安徽305个落地项目中开工255个,开工率83.6%居全国第一;四川276个落地项目中开工224个,开工率81.2%居第二;湖南236个落地项目中开工173个,开工率73.3%居第三。12 月末,各地开工率情况如图1-6-5。

图1-6-5 2018年末各地PPP项目开工率情况

(七)回报机制分析

按照三种回报机制统计,2018 年由于项目退库、在库项目调整和新入库项目投资额较大,全年使用者付费类项目减少697个、投资额5068亿元,可行性缺口补助(即政府市场混合付费)类项目净增1791个、投资额27755亿元,政府付费类项目净增423个、投资额1428亿元。

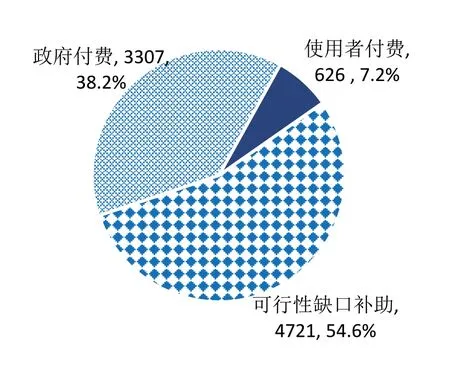

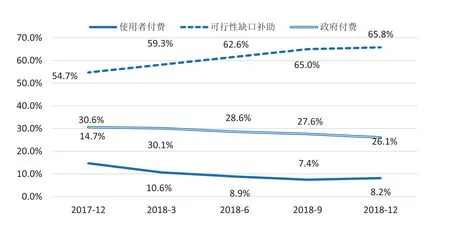

12月末,管理库累计使用者付费类项目626个、投资额1.1万亿元,分别占管理库的7.2%和8.2%;累计可行性缺口补助类项目4721个、投资额8.7万亿元,分别占管理库的54.6%和65.8%;累计政府付费类项目3,307个、投资额3.4万亿元,分别占管理库的38.2%和26.1%,如图1-7-1、图1-7-2。各季度末管理库累计项目数、投资额按回报机制占比见图1-7-3、图1-7-4。

图1-7-1 12月末管理库项目数按回报机制分布(个)

图1-7-2 12月末管理库项目投资额按回报机制分布(亿元)

图1-7-3 各季度末管理库累计项目数按回报机制占比

图1-7-4 各季度末管理库累计投资额按回报机制占比

对落地项目进行统计,2018年使用者付费类落地项目减少127个、投资额334亿元,可行性缺口补助类、政府付费类落地项目分别净增1137个、952个,对应投资额分别是17205 亿元、9085 亿元。

管理库累计使用者付费类落地项目352个,投资额4833亿元;累计可行性缺口补助类落地项目2179个,投资额42827亿元;累计政府付费类落地项目2160个,投资额24345亿元。

二、示范项目执行情况

截至2018年12月末,四批示范项目共989个,投资额2.2万亿元,覆盖31个省(自治区、直辖市)及新疆兵团和19个行业。其中,2014年第一批示范项目20个(最初为30个,陆续调出10个),总投资额560亿元;2015年第二批示范项目158个(最初为206个,陆续调出48个),总投资额4549亿元;2016年第三批示范项目425个(最初为516个,陆续调出91个),总投资额9234亿元;第四批示范项目386个(2018年2月颁布,最初为396个,陆续调出10个),总投资额7286亿元。落地示范项目共895个,投资额2.0万亿元,覆盖19个行业。

(一)各阶段示范项目情况

2017年12月末与2018年12月末各季度管理库各阶段示范项目数和投资额情况如图2-1-1 和图2-1-2。

图2-1-1 各阶段示范项目数情况(个)

图2-1-2 各阶段示范项目投资额情况(亿元)

(二)超九成示范项目已落地

2018年落地示范项目净增298个、投资额4778亿元,落地率同比上升4.8个百分点。2月因新增第四批示范项目而使总体落地率暂时下降。截至2018年12月末,累计落地示范项目895个、投资额2.0万亿元,落地率90.5%,无移交阶段项目。示范项目总体落地率变化如图2-2-1。

图2-2-1 示范项目总体落地率变化

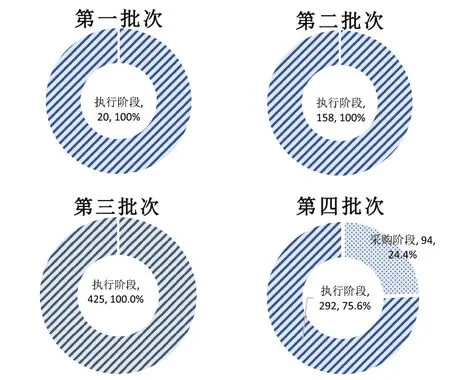

第一批20个示范项目自2016年底以来、第二批158个示范项目自2017年3月以来、第三批425个示范项目自2018年3月以来均已100%落地。第四批示范项目中落地项目292 个,落地率75.6%。四批示范项目各自落地率如图2-2-2。

图2-2-2 12月末一、二、三、四批示范项目落地率

(三)市政工程类落地项目依然占据首位

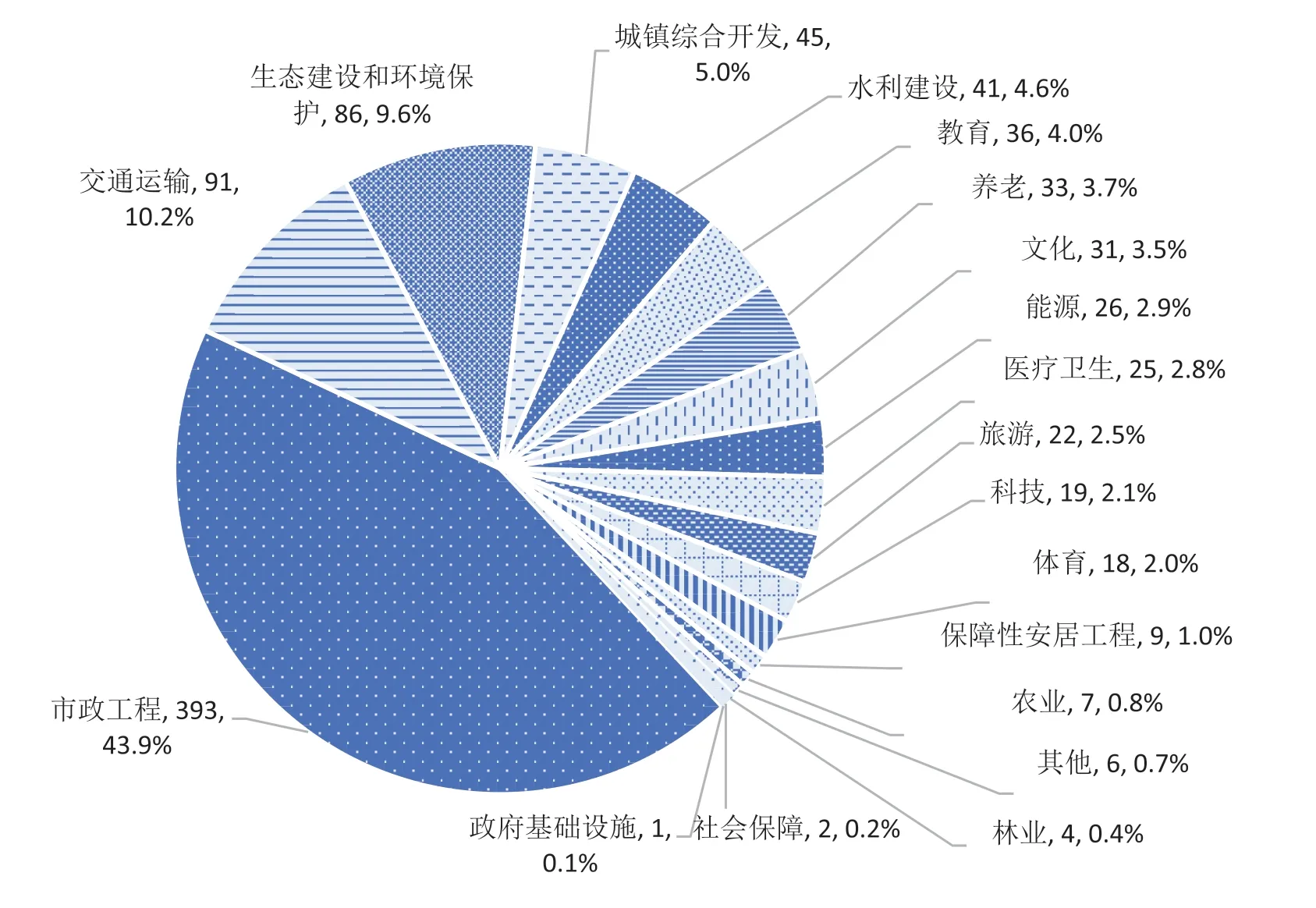

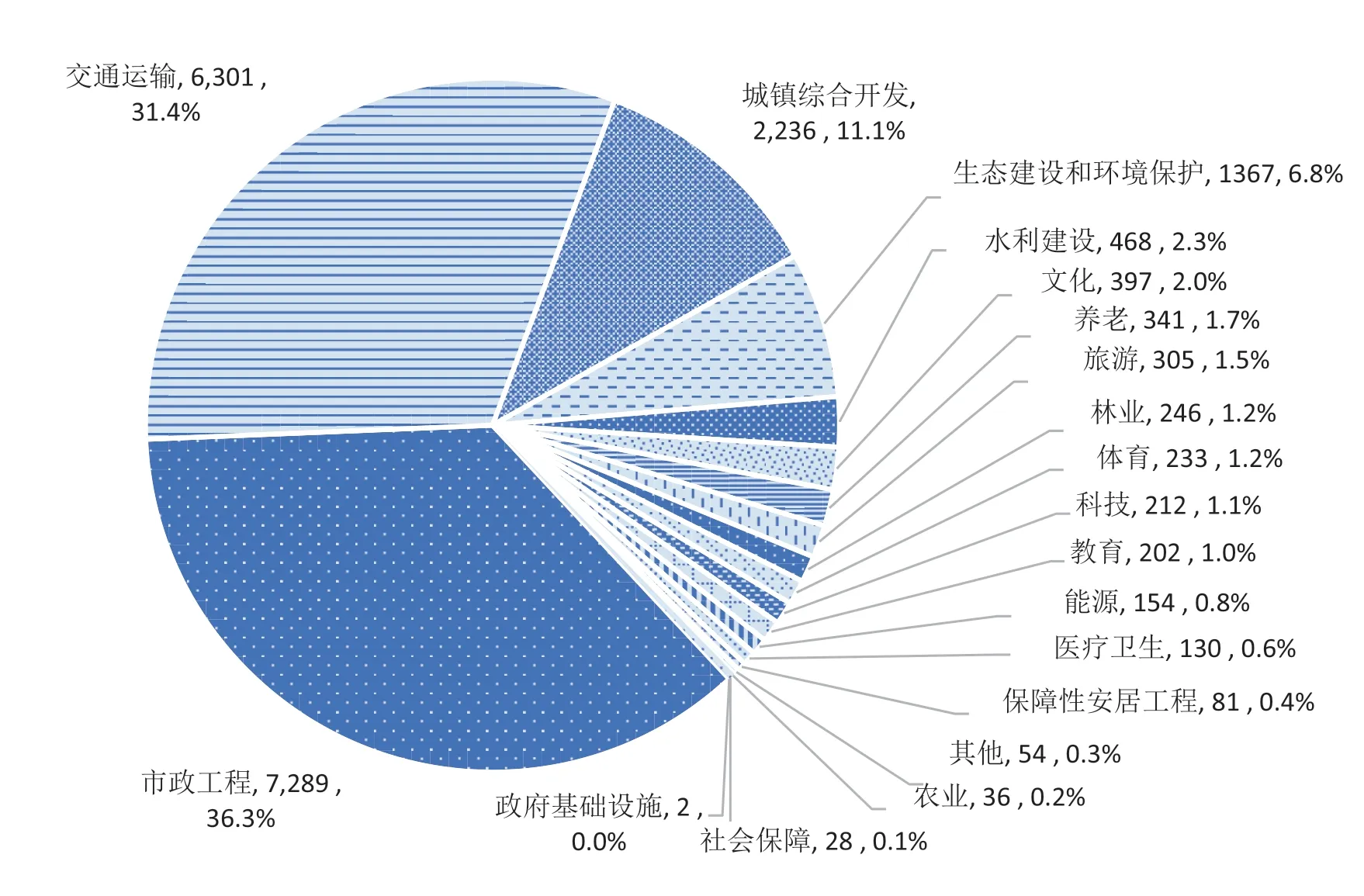

895个落地示范项目中,市政工程类393个,占43.9%;交通运输类91个,占10.2%;生态建设和环境保护类86个,占9.6%;其他各类共325个,占36.3%。12月末,落地示范项目数、投资额行业分布如图2-3-1 和图2-3-2。

图2-3-1 2018年末落地示范项目数行业分布(个)

图2-3-2 2018年末落地示范项目投资额行业分布(亿元)

(四)山东、河南、云南落地项目数居前三

按各地落地示范项目数统计,山东(含青岛)已有75个示范项目签约进入执行阶段,居全国第一,其后河南74个、云南73个、河北57个、安徽55个。其余各省均不足50个。各地落地示范项目投资额前三位的是云南、河北、北京,分别为2819亿元、2084亿元、1414亿元。各地示范项目数、投资额情况如图2-4-1 和图2-4-2。

图2-4-1 2018年末各地示范项目数(个)

图2-4-2 2018年末各地示范项目投资额(亿元)

2018年落地示范项目同比增加298个,其中,山东(含青岛)、云南、河南位列前三、分别为29个、24个、21个,如图2-4-3。

图2-4-3 2018年各地净增落地示范项目数(个)

图2-5-1 1589家社会资本的分类及占比

(五)民营企业项目参与率近四成

社会资本合作方类型。895个落地示范项目中包括456个独家社会资本项目和439个联合体项目。签约社会资本共1589家,包括民营633家、港澳台42家、外商18家、国有855家,另有类型不易辨别的其他41家。如图2-5-1,民营企业占比39.8%,同比上升5.2个百分点。

民营企业参与行业领域。民营的非联合体和联合体两类(即民资背景)项目数467个、投资额7,881亿元,分别占落地示范项目的52.2%和39.2%。民企参与的行业领域19个,如图2-5-2、图2-5-3。民资背景项目数前三位的是市政工程、生态建设和环境保护、养老,分别为186个、52个、28个;民资背景示范项目投资额前三位的是交通运输、城镇综合开发、市政工程,分别为2154亿元、1728亿元、1522亿元。

图2-5-2 民资背景落地示范项目数行业分布(个)

图2-5-3 民资背景落地示范项目投资额行业分布(亿元)

(六)六成落地示范项目已开工

截至2018年12月末,累计已开工示范项目528个、投资额10698亿元,开工率59.0%。2018年开工示范项目同比净增257个,其中云南、山东(含青岛)、安徽位列前三,分别为30 个、26 个、21 个,如图2-6-1。

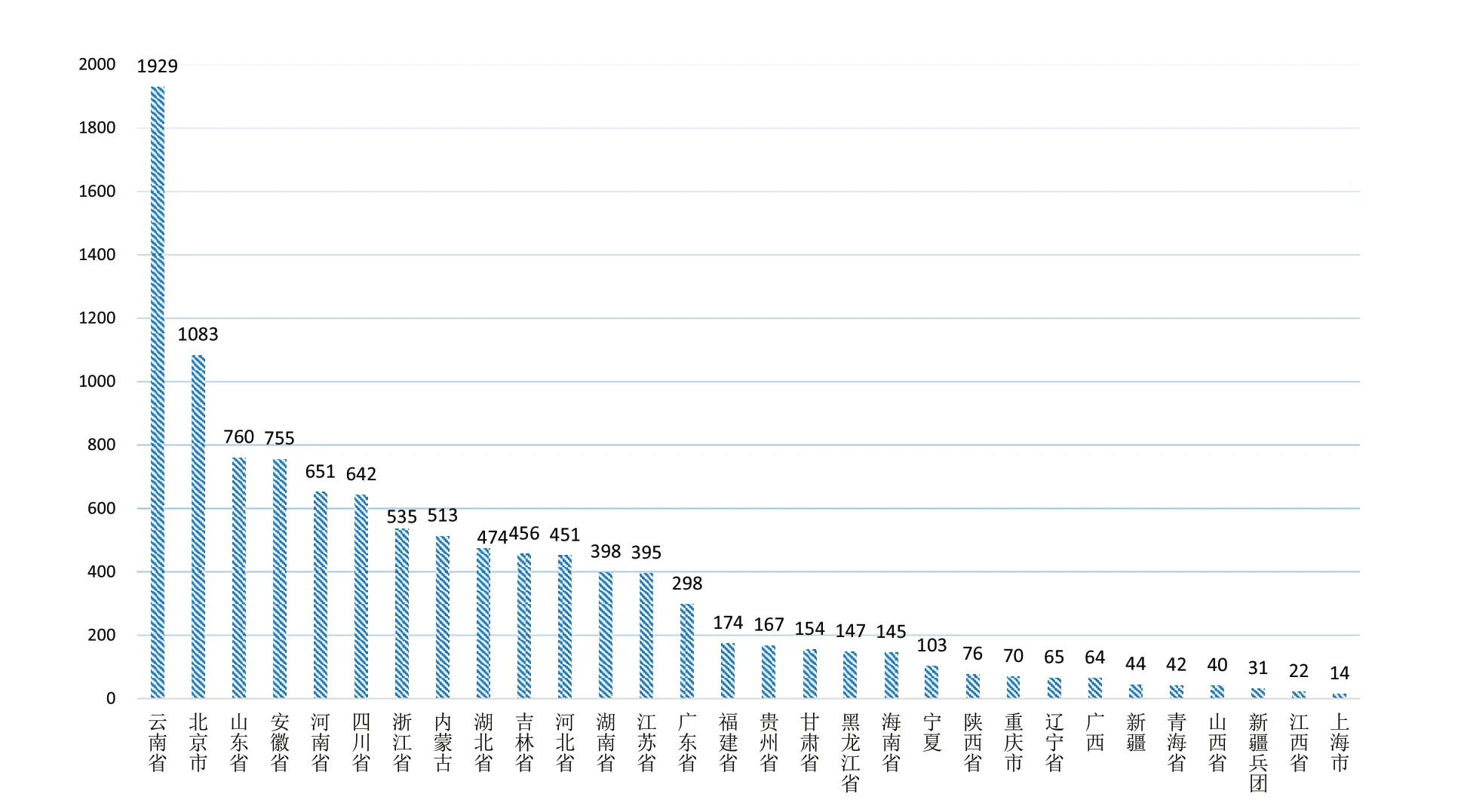

累计已开工示范项目数第一位的是山东(含青岛)59 个,其后安徽和云南以58 个并列第二,占其各自落地示范项目数的比例分别为78.7%、96.4%、72.6%;累计已开工示范项目投资额前三位的是云南、北京、山东(含青岛),分别为1929亿元、1083亿元、760亿元,如图2-6-2、图2-6-3。

图2-6-1 2018年各地净增已开工示范项目数(个)

图2-6-2 2018年末各地累计已开工示范项目数及其开工率

图2-6-3 2018年末各地累计已开工示范项目投资额(亿元)

三、PPP 助力打好三大攻坚战和推进供给侧结构性改革

(一)PPP项目财政支出责任情况

全国PPP 综合信息平台已启用PPP 项目财政支出责任监测预警系统,动态监测PPP 项目财政支出责任和财政承受能力情况,着力防范财政风险。

监测预警系统截至2018年12月数据显示,按财政本级(含省本级、地市本级、区县本级)统计,全国2508个有PPP项目入库的本级中,2503个本级的各年度PPP最大一般公共预算支出责任占一般公共预算的比例(以下简称财承占比)均保持在10%以下,符合财政承受能力要求,其中七成以上即1787个的各年度财承占比都低于7%预警线,处于安全区间;有5个本级的财承占比在近期个别年份超10%,按有关要求停止新项目入库。总体看,PPP 项目潜在财政风险得到有效监测和防控。

PPP管理库全部项目未来30年(2018年至2047年)的财政支出责任共计16.2万亿元,包括一般公共预算支出责任12.8万亿元、政府性基金支出责任3.4万亿元。其中,已落地项目财政支出责任9.0万亿元,包括一般公共预算支出责任6.8万亿元、政府性基金支出责任2.2万亿元。从时间分布看,如图3-1-1,全部项目支出责任高峰在2025年,为9745亿元,包括一般公共预算支出责任7523亿元、政府性基金支出责任2222亿元。

图3-1-1 2018-2047年各年度全部PPP项目支出责任总额

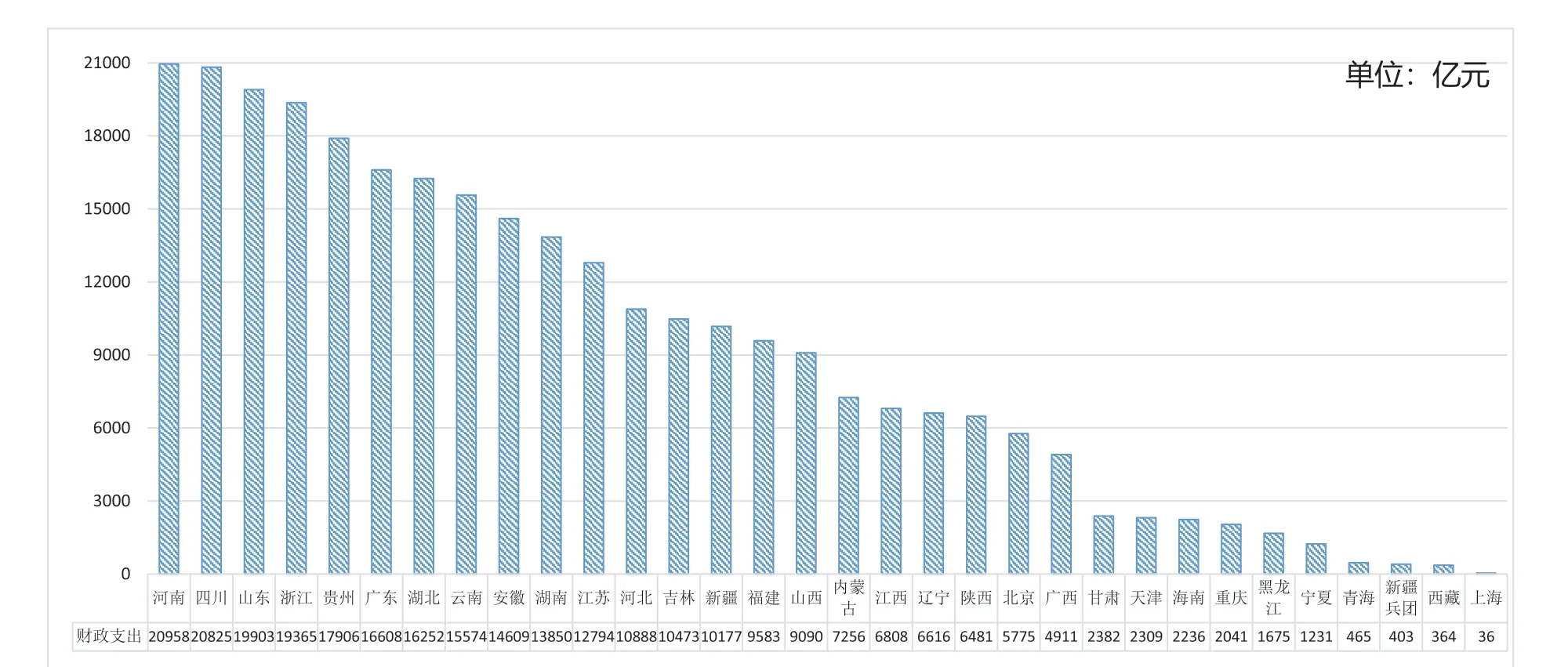

从地区分布看,如图3-1-2,在管理库PPP项目从2018年到2047年的财政支出责任总额前五位的省份分别是河南2095亿元、四川2082亿元、山东1990亿元、浙江1936亿元和贵州1790 亿元。

图3-1-2 2018-2047年各省PPP项目支出责任总额

从各省份整体财承占比看,如图3-1-3,PPP管理库大多数省份未来各年财承占比最高年份是2021年,其中,2021年财承占比处于前三位的是贵州、湖北和湖南,分别为5.2%、5.2%和5.0%。各省份整体财承占比是指各省份在管理库的PPP项目年度财政支出责任总和占当年该省份一般公共预算总支出预测值的比例。

图3-1-3 2018-2021、2025、2035、2045年各省份PPP项目整体财承占比

(二)贫困县开展PPP 模式情况

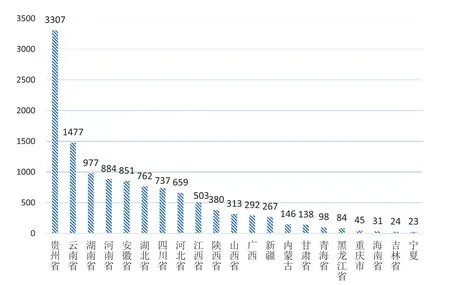

根据国务院扶贫开发领导小组办公室发布的信息,目前有152个国家扶贫开发工作重点县和14个集中连片特殊困难地区。两者合计共832个贫困县。截至2018年12月末,其中458个贫困县已探索运用PPP模式支持脱贫攻坚,且有项目进入管理库,占贫困县总数的55.0%。管理库中贫困县项目共计1414个、投资额1.2万亿元;其中落地项目633个、投资额5675亿元。12月末,贫困县PPP项目数位居前三的是贵州、云南、河南,分别为269个、176个、124个;投资额前三位的是贵州、云南、湖南,分别为3307亿元、1477亿元、977亿元,如图3-2-1和图3-2-2。

图3-2-1 2018年末贫困县PPP项目数地区分布(个)

图3-2-2 2018年末贫困县PPP 项目投资额地区分布(亿元)

(三)污染防治与绿色低碳项目情况

公共交通、供排水、生态建设和环境保护、水利建设、可再生能源、教育、科技、文化、养老、医疗、林业、旅游等多个行业PPP项目都具有支持污染防治和推动经济结构绿色低碳化的作用。按该口径,2018年污染防治与绿色低碳项目累计4766个、投资额4.7万亿元,分别占管理库的55.1%、35.8%;其中落地项目2521个,投资额2.5万亿元。12月末,各阶段污染防治与绿色低碳项目数、投资额如图3-3。

图3-3 2018年末各阶段污染防治与绿色低碳项目数、投资额

(四)社会资本所有制结构

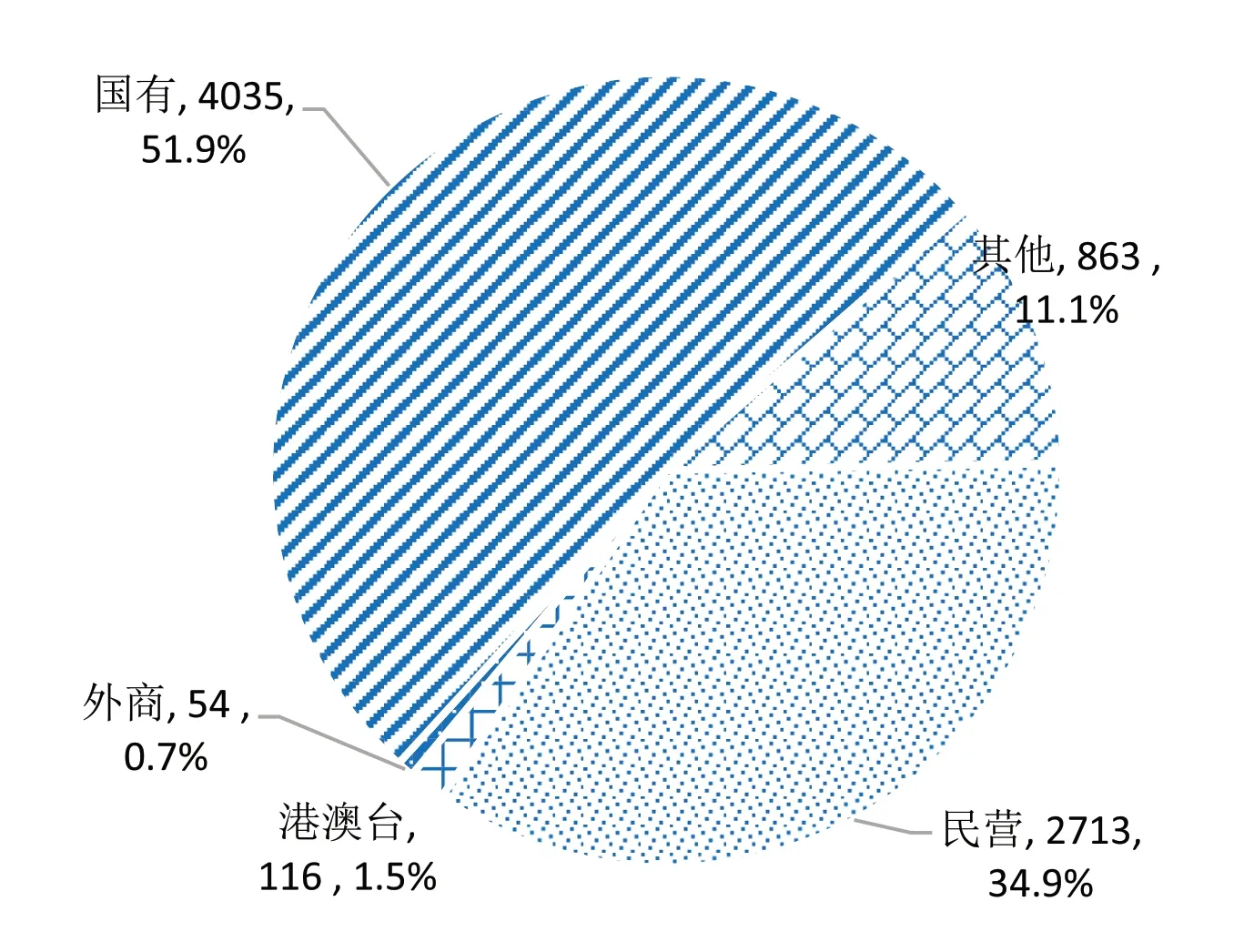

社会资本合作方类型。4691个落地项目中社会资本所有制信息完善的项目共4550 个,涉及社会资本共7781 家,包括民营2713家、港澳台116家、外商54家、国有4035家,另有类型不易辨别的其他863 家,民营企业占比34.9%,如图3-4-1。

图3-4-1 7781家社会资本的分类及占比(家)

民营企业参与行业领域。民资背景落地项目数累计1,961 个,占落地项目数的43.1%;民资背景落地项目投资额累计2.3万亿元,占落地项目投资额的32.5%。

民企参与的行业领域19个,如图3-4-2、图3-4-3。其中,民资背景落地项目数前三位的是市政工程、生态建设和环境保护、交通运输,分别为824 个、200 个、151 个;民资背景落地项目投资额前三位的是市政工程、城镇综合开发、交通运输,分别为5769亿元、5657亿元、4318亿元。

图3-4-2 民资背景落地项目数行业分布(个)

图3-4-3 民资背景落地项目投资额行业分布(亿元)

(五)消费领域基本公共服务项目情况

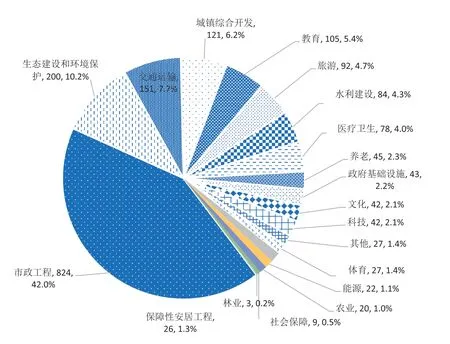

消费领域基本公共服务项目覆盖文化、旅游、体育、健康、养老、教育等6 个行业,管理库累计消费领域基本公共服务项目1430个、投资额1.3万亿元,分别占管理库的16.5%和9.7%。项目数前三位是教育418个、旅游331个、健康268个;投资额前三位是旅游4820亿元、教育2407亿元、健康2021亿元,如图3-5-1。

图3-5-1 消费领域基本公共服务项目情况

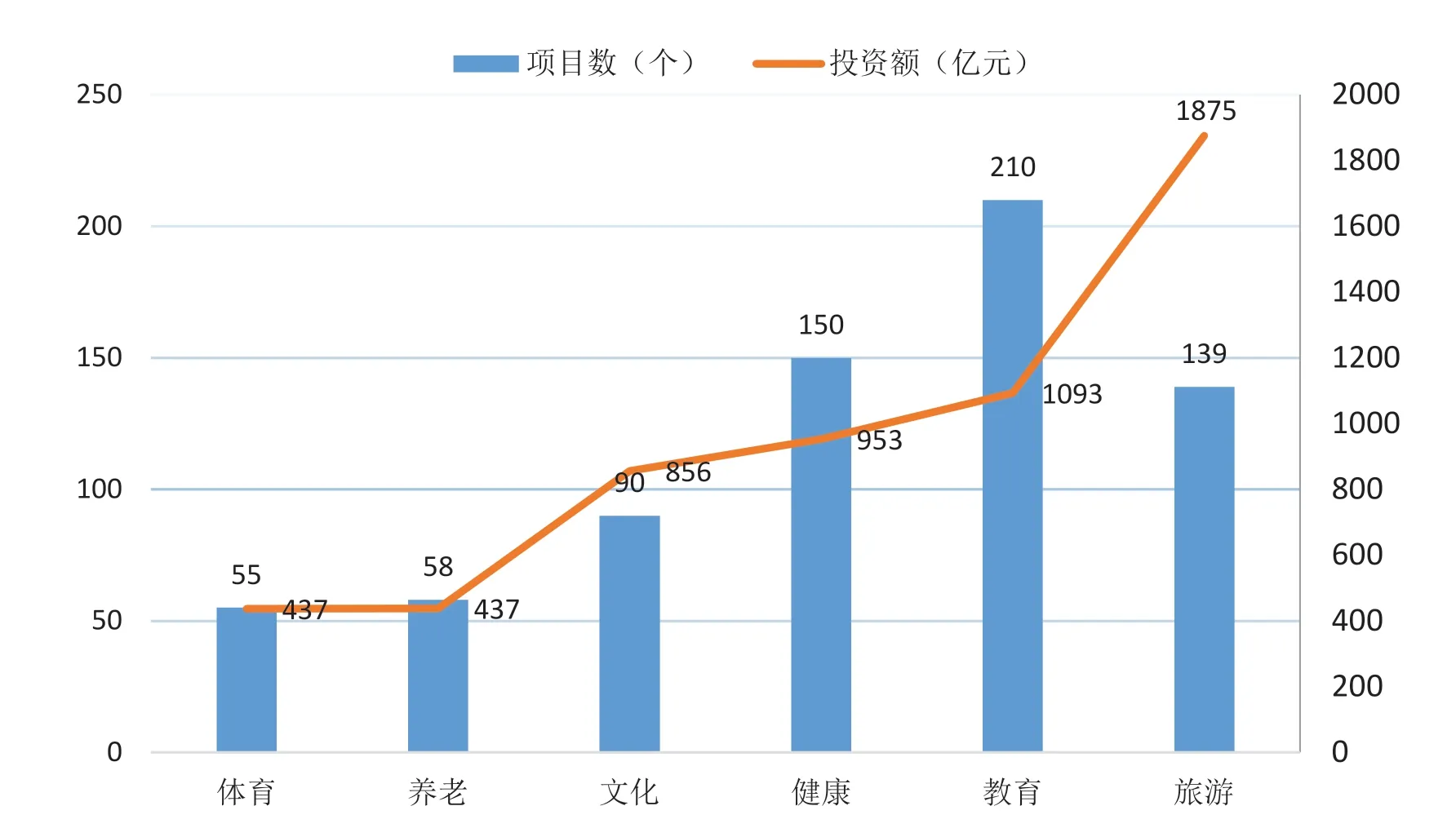

管理库中消费领域基本公共服务落地项目702个、投资额5651亿元,分别占管理库落地项目的15.0%和7.8%。落地项目数前三位是教育210个、健康150个、旅游139个;落地项目投资额前三位是旅游1875亿元、教育1093亿元、健康953亿元,如图3-5-2。

图3-5-2 消费领域基本公共服务落地项目情况

(六)四大经济区域开展PPP 模式情况

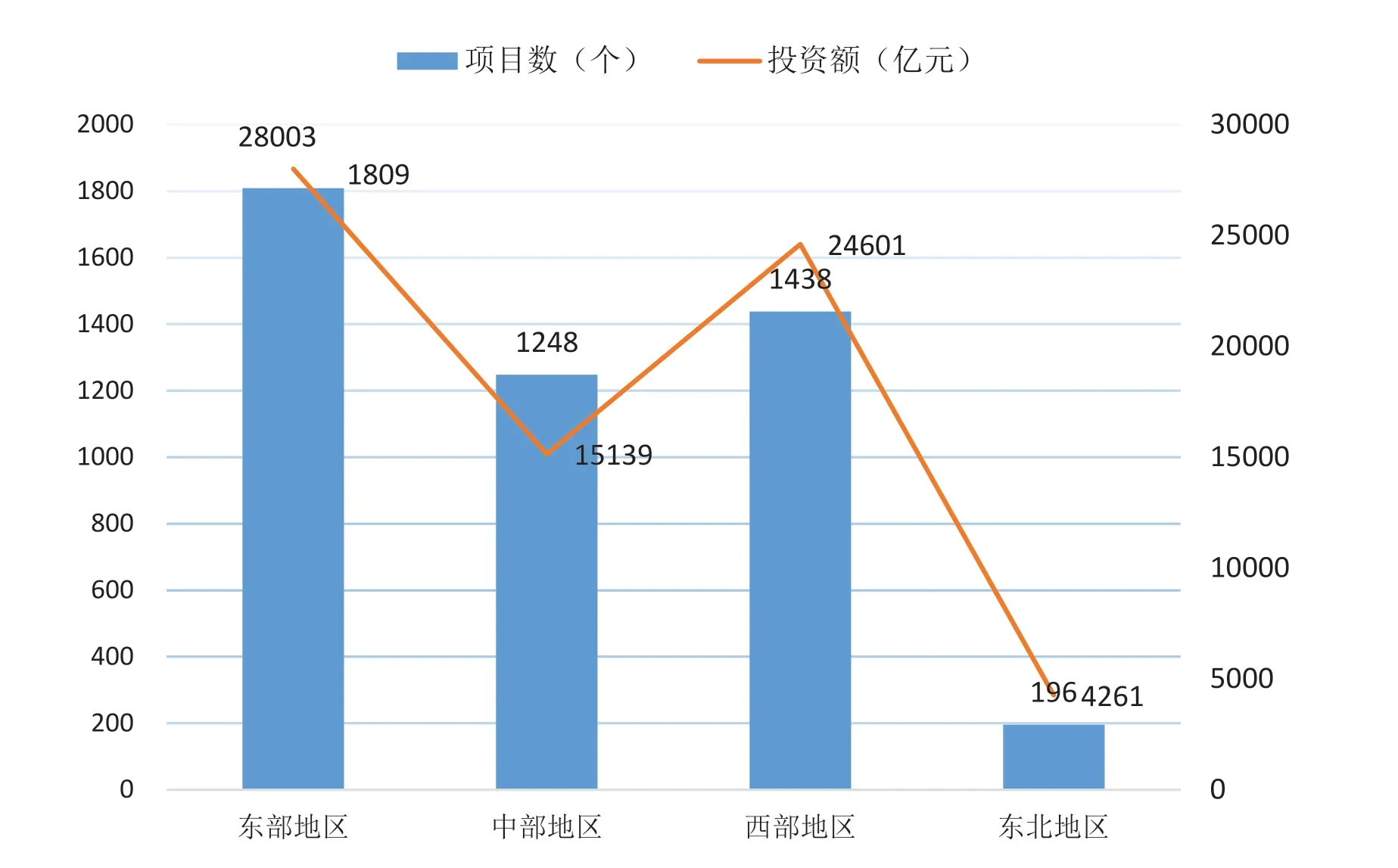

根据我国四大经济区域划分,东部地区包括北京、天津、河北、上海、江苏、浙江、福建、山东、广东、海南等10个省市;中部地区包括山西、安徽、江西、河南、湖北、湖南等6个省;西部地区包括重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆(新疆兵团)、内蒙古、广西等12个省市区;东北地区包括辽宁、吉林、黑龙江3省。以此口径,截止2018年12月,东部地区开展的PPP项目最多,为2926个;西部地区开展PPP项目投资额最高,为4.9万亿元。落地项目中,东部地区的项目数和投资额都居首位,分别为1809个和2.8万亿元,如图3-6-1 和图3-6-2。

图3-6-1 12月四大经济区域项目情况

图3-6-2 12月四大经济区域落地项目情况

(七)长江经济带分析

长江经济带覆盖上海、江苏、浙江、安徽、江西、湖北、湖南、重庆、四川、云南、贵州等11个省市。管理库累计长江经济带项目总数3933个、投资额6.9万亿元,分别占管理库的45.4%和52.4%。项目数前三位是贵州514个、四川513个、浙江492个;投资额前三位是云南11130亿元、贵州10810亿元、浙江9797 亿元,如图3-7-1。

图3-7-1 12月长江经济带项目情况

管理库累计长江经济带落地项目2079个、投资额3.7万亿元,分别占管理库落地项目的44.3%和50.7%。落地项目数第一位是安徽305个,随后四川、浙江以276个并列第二;落地项目投资额前三位是云南5845亿元、贵州5424亿元、江苏5388亿元,如图3-7-2。

图3-7-2 12 月长江经济带落地项目情况

(八)京津冀地区分析

管理库累计京津冀地区项目435个、投资额8134亿元,分别占管理库的5.0%和6.2%;其中落地项目248个、投资额5349亿元,分别占管理库落地项目的5.3%和7.4%,如图3-8-1、图3-8-2。

图3-8-1 12月京津冀项目情况

图3-8-2 12月京津冀落地项目情况

四、其他情况

2018年,储备清单项目有进有出,同比净减少3316个、投资额2.8万亿元。储备清单实施动态管理,项目进入经省级财政部门审核批准;项目退出包括由省级财政部门主动申请退出和项目进入管理库。

截至2018年12月末,储备清单项目3971个,投资额4.6 万亿元。

猜你喜欢

氯碱工业(2022年2期)2023-01-16

中国-东盟博览(政经版)(2020年7期)2020-07-30

中国经济周刊(2018年5期)2018-02-01

中国经济周刊(2017年43期)2017-11-23

中国钢铁业(2017年5期)2017-07-25

意林(2017年1期)2017-02-06

时代青年(上半月)(2016年8期)2016-08-23

数据(2009年2期)2009-04-08