贸易摩擦再起波澜 中方采取反制措施

2019-09-01 12:59

证券市场红周刊 2019年33期

中金公司:从目前情形看,贸易摩擦呈进一步升级态势。往前看,我们预计仍将是未来一段时间左右市场节奏和影响市场表现的主线。新一轮关税清单中,农产品、汽车、消费和电子产品等敞口较大;對美国的影响大于前两轮;也会加大全球增长压力和下行风险。考虑到9月1日加征关税日期的临近,全球主要市场和资产可能会再度进入一个短期的波动状态,直到再度出现新的进展和催化剂。

中信证券:中美贸易摩擦再度升级。静态测算,美方新升级的5%的额外关税对年内GDP的拖累十分有限。且从抢出口和逆周期政策加码看,贸易摩擦升级对年内经济影响相对可控,我们仍然维持三季度、四季度GDP增速6.2%、6.3%的判断。但关税全面加征的负面影响可能在明年集中体现,拖累明年经济增长。

华泰证券:我们可以看到中美的立场变得“对立”,正在采取“更强硬”的立场。在美国对我国继续增加关税之后,出口可能回落,当出口减少程度大于进口时,在货物贸易领域对人民币的需求就会减弱,因此市场的均衡结果是人民币趋于贬值。我们认为,人民币贬值能部分缓解关税升级的冲击,此外,在外部冲击下,我国可能会加速利率市场化改革,推进两轨并一轨,降低MLF利率从而引导LPR进一步降低,以市场化降息的办法降低实体企业融资成本,从而稳定我国经济。

申万宏源:由于自美进口在我国总进口中的比重不高,加之前期反制措施已导致2018年下半年以来自美进口下滑,自美进口商品可替代性普遍也较高,本次反制措施预计不会影响年初以来我国消费品进口向好的态势。此外,我国居民消费品中进口的比重极低,预计我国反制措施对自身通胀水平亦难构成实质性扰动。2019年以来我国对欧盟、东盟、越南等国出口保持良好态势,预计持续支撑我国出口;加之前期人民币相对美元一次性小幅贬值,或对出口带来边际促进作用,预计11月前我国出口增速仍承受一定压力,但并不会明显为负,12月预计我国出口增速将在低基数下迎来反弹。

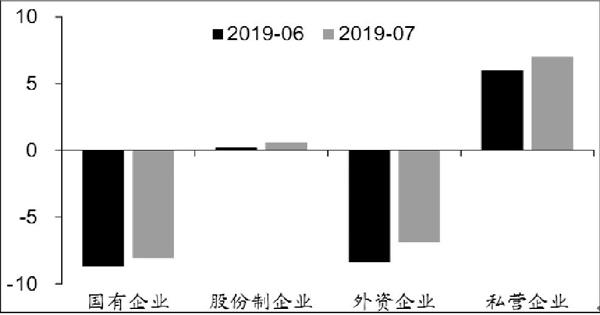

图说

在生产、价格双双走弱的背景下,7月工业利润增速依然回升转正,且下游消费品制造业盈利增速普遍回升,中游装备制造业盈利增速涨多跌少,私营企业盈利增速更是大幅回升,证明大规模减税降费正在逐步落地,指向当前工业企业盈利已处于筑底阶段。8月以来,中观高频数据显示,终端需求延续弱势,工业生产有所回暖,意味着短期经济缓中趋稳。

——摘自海通证券宏观经济研究报告

猜你喜欢

今日财富(2022年15期)2022-05-24

股市动态分析(2021年25期)2021-12-30

餐饮世界(2021年6期)2021-08-05

产权导刊(2020年10期)2020-11-17

农产品市场周刊(2019年3期)2019-07-29

作文周刊·小学二年级版(2018年9期)2018-04-18

新高考·高一物理(2016年10期)2017-07-07

中学科技(2015年10期)2016-01-06

投资与理财(2015年9期)2015-05-13