中国家庭债务增速加快、消费减少

2019-09-03 01:55

检察风云 2019年15期

过去一段时间以来,随着金融和企业部门去杠杆速度的加快,家庭部门杠杆率持续攀升,家庭流动性愈益收紧,普通家庭收入增速持续下降,收入差距未见明显缩小。同时对经济发展前景的不确定性,不断强化了家庭储蓄动机,这不仅放大了总需求不足的影响,导致消费增速持续疲软,还进一步加剧了企业经营的困难,迫使企业被动加杠杆,实体部门杠杆率逆势反弹。

居民杠杆率不断提升

受房地产市场回暖影响,2019年上半年家庭债务新增额明显回升。特别是中长期贷款方面,2019年1月创下6969亿元的单月最高新增纪录。按单月新增额来看,除了在2月份略低于去年同期外,其余月份的中长期贷款新增额均超过2018年同期,并且其长期趋势呈上升势头。总体来看,2019年1-5月份新增家庭中长期贷款2.26万亿元,在最近5年间仅比2017年同期少725亿元,甚至超过房地产最火爆的2016年同期2000多亿元。

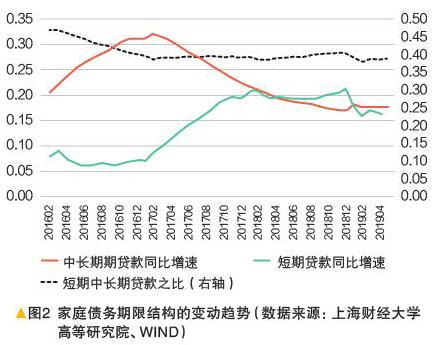

家庭中长期贷款新增量在上升的同时,短期债务新增量也保持在了高位。由于短期债务还款期限短,对现金流要求高,这种情况发生,会对家庭流动性造成进一步挤压。

综合来看,2019年上半年家庭部门新增债务约3万亿元,其中短期债务新增0.73万亿元,中长期债务新增2.26万亿元,占全部贷款新增额的比例已连续三个月超过50%。在防范系统性风险,且银行流动性充足的大背景下,家庭部门会继续承接大量的新增贷款。

居民投资意愿降低

在家庭债务存量方面,伴随着家庭债务的稳步增长,家庭的债务结构也趋于稳定。截止到2019年5月份,家庭已经积累中长期贷款36.7万亿元,短期贷款14.2万亿元。值得注意的是,虽然短期债务无论是存量还是增速都与中长期债务趋同,但这似乎并没有反映到家庭消费中,无论是宏观层面的社会消费品零售总额增速,还是微观层面调查数据中的居民消费增速,都呈现下降趋势。

虽然债务增速并未反映到消费中,但消费贷款仍然在债务存量中占主导地位。无论是短期还是中长期贷款,经营性贷款的比例均逐年降低。截止到2019年5月份,短期贷款中的经营性贷款占比为36.9%,中长期贷款中的经营性贷款占比为14.7%,分别较2014年1月下降25.2个百分点和4.9个百分点。家庭累积了大量消费贷款,特别是短期消费贷款,但这些贷款似乎没有反映到消费中,一方面反映出如果消费贷款增速下降会使得消费增速进一步下降,另一方面也可能是消费贷款并未进入消费领域,而是进入了其他高风险领域。同时,家庭经营性贷款的降低也反映出家庭部门对于当前经济不确定性的担心,导致家庭部门投资意愿的下降。

居民买房背起巨债

家庭的流动性在持续承压。以房贷(含公积金)与家庭可支配收入之比這一指标来看,伴随着家庭中长期贷款新增额的回升以及家庭可支配收入增速的进一步下滑,该指标在2019年的增加额可能会进一步提高。但是由于短期债务可能并未进入消费领域,除房贷以外的居民其他债务的快速增加可能掩盖了家庭债务快速膨胀的事实,这一方面会造成对于家庭债务危险的严重低估,另一方面也会造成家庭债务结构严重的期限错配。

除家庭的债务期限结构外,另一个值得注意的是家庭公积金贷款占房贷的比例在持续下降。已经由2015年的23.2%逐年下降到2018年的19.4%。家庭对公积金贷款利用率的下降一方面反映出房价在很多城市均已经非常高,导致家庭购置一套房产相较以前需要更多的房贷,但公积金的限额却不会随房价升高而升高,这就使得家庭即使采用公积金贷款购房,其对家庭住房购置成本的覆盖比例也越来越低。另一方面,由于政策限制等因素,很多家庭不符合公积金的申请规范,导致很多家庭不再使用公积金,仅采用商业贷款进行购房,并完全依赖家庭的现金流进行还款。无论是哪一种情况,家庭的现金流都变得越来越重要。由于普通家庭收入中多半收入均来自于劳动力市场中的工资性收入,因此,劳动力市场稳定的重要性愈加凸显。

居民储蓄意愿增强

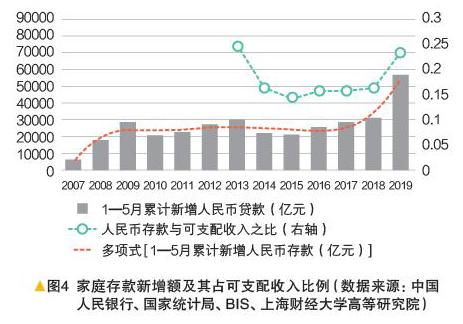

除家庭债务增速加快之外,2019年另一个特别注意的现象是家庭存款量的激增。2019年前5个月家庭新增存款近5.7万亿元,远超过其他年份同期。在2019年1月份单月新增3.83万亿元,创下2005年以来的新高。并且,即使以家庭存款占可支配收入的比重来衡量,2019年这一指标也呈现大幅上升,达到23%,较去年上升近7个百分点。家庭存款快速增加的原因是多方面的,比如春节年终奖金的发放,比如股票市场的回暖,比如三四线城市二手房市场的火爆,等等。但导致家庭在获得了大量现金后,并没有去消费而是增加储蓄的一个重要原因,就是不确定性导致的家庭预防性储蓄动机的增强。

居民就业、收入局面不容乐观

企业经营困难导致的劳动力需求的疲软的局面仍未见明显改善。2019年5月份,PMI制造业从业人员指数降至47%,达到2009年以来的最低点,远低于50%的荣枯线,即便非制造业部门的从业人员指数略有震荡,但劳动力市场需求端疲态尽显。当家庭面临更大的失业风险时,家庭的预防性储蓄动机就会变强,使得家庭增加储蓄未雨绸缪。

居民债务上升影响消费

平均而言,家庭债务每升高1%,家庭消费率就会下降约0.046个百分点。近些年来,随着家庭债务的累积,家庭债务对消费的挤出作用在加快,并且该结果十分稳健。在2018年,家庭债务累积值每增加1%,则会导致家庭消费增速下降约0.05个百分点。这一数值虽然较小,但考虑到每年家庭债务会上升超过10个百分点,这一挤出效应产生的宏观影响仍不可忽视。综合来看,如果全国家庭贷款的增速保持在18%左右,则会导致家庭消费增速下降约0.819个百分点。

家庭债务累积的一个重要原因就房价的高企。平均而言,房价每升高1%,则就会导致家庭债务额外增加0.53%。如果假定北京、上海、广州以及深圳这四个城市房价统一上涨20%左右,则以上四个地区的家庭债务会额外增加10.6%左右。从而会导致这几个地区的消费下降0.482个百分点。由于这四个城市消费约占全国的10%左右,因此,房价上涨会导致全国消费下降约0.048个百分点。综合而言,在家庭债务的趋势以及房价的综合作用下,家庭债务会导致消费增速下降约0.87个百分点。

编辑:张程 3567672799@qq.com

猜你喜欢

现代经济信息(2023年20期)2023-09-04

快乐语文(2020年26期)2020-10-16

金融周刊(2020年7期)2020-07-23

领导决策信息(2017年17期)2017-06-21

时代金融(2017年12期)2017-05-18

银行家(2016年8期)2016-08-16

社会科学(2016年6期)2016-06-15

绿色中国·B(2015年8期)2015-10-13

商界评论(2014年8期)2015-01-28