研究美国股市对我国股市的波动溢出效应

2019-09-09 01:20张双妮张双兰

中国集体经济 2019年22期

张双妮 张双兰

摘要:文章通过借助GARCH(1,1)模型来构建VAR模型,并利用格兰杰因果检验和脉冲响应函数来研究美国道琼斯工业指数波动和纳斯达克指数波动对我国上证指数波动和深证成指波动的影响。研究结论表明,美国股市波动对我国股市波动会造成持久性的影响,但是其影响在逐渐减弱。

关键词:道琼斯工业指数;纳斯达克指数;上证指数;深证成指;波动溢出效应;VAR模型;GARCH(1,1)模型

一、引言

2018年开年以来,我国A股市场的行情持续大幅走跌,其中6月19日和10月11日上演了2次千股跌停。恰逢在10月10日,此前持续走高的美国股市迎来了三大股指的大跌,此后也持续下跌,几乎跌去了2018年的所有涨幅。众多股民认为是由于美国股市的大跌引起我国股市的大跌,认为美国股市的波动对我国股市的波动会产生重大的影响。又因为2018年7月6日,中美贸易战正式开打。中美贸易战使得我国逐渐加强与其他国家的进出口贸易往来,而削弱了对美国的业务,那么美国股市的波动对我国股市的波动是否会减弱?这是众多投资者关心的问题。因此本文研究美国股市对我国股市的波动溢出效应是有实际研究意义的。

在中美证券市场波动溢出效应分析中,任仙玲和周立军(2017)认为美国股市对我国大陆股市的波动不存在显著的溢出效应;李远光和王静(2018)认为美市对我国沪市有单向的短期波动溢出效应;李怡芳(2018)认为2018年以来中美股市的联动效应显著增强。

本文相对上述文献主要有以下两个创新点:第一、借助GARCH(1,1)模型构建VAR模型来分析美国股市对我国股市的波动溢出效应;第二、认为美国股市波动会对我国股市波动会造成持久性的影响,且影响逐渐减弱。

二、实证研究

(一)数据选取和变量确定

本文选取2018年1月1日至2018年11月8日的道琼斯工业指数、纳斯达克指数、上证指数、深证成指的日数据,并删除各指数日期不对应或者缺失的数据。

确定本文研究的变量体系:因变量为上证指数(SSE)和深证成指(SZSE),自变量为道琼斯工业指数(DJI)和纳斯达克指数(IXIC)。并且为减小数据的波动性,对原始数据做对数化处理,得到新的序列LNSSE、LNSZSE、LNDJI、LNIXIC。

(二)模型构建

实证分析采用如下模型。

(三)实证分析

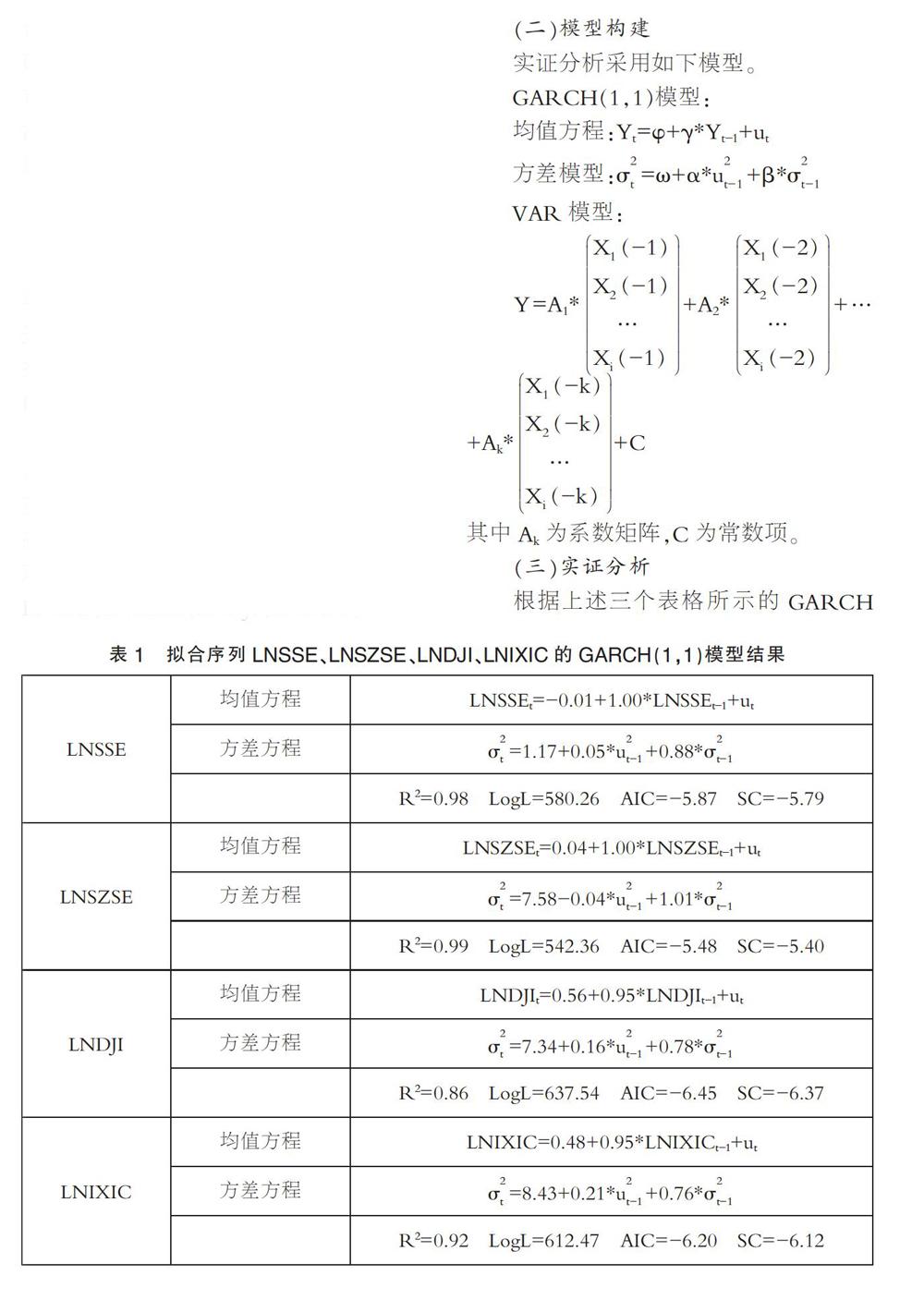

根据上述三个表格所示的GARCH(1,1)拟合结果以及相关条件的检验结果,显然GARCH(1,1)模型的拟合效果是非常好的,并且ARCH项和GARCH项的系数之和均小于1且非常接近于1,不仅满足对参数的约束条件,还表明条件方差受到的冲击是持久的。所以任意时刻受到冲击都会对未来产生影响,结合本文数据,说明美国道琼斯工业指数和纳斯达克指数的波动对我国上证指数和深证成指的波动的冲击是持久的,会对我国股市未来的波动产生影响。

下面采用上述拟合的GARCH(1,1)模型得到的方差序列作为波动性序列σ进行波动溢出效应的检验,将相应的σ值重新定义为新的波动性序列VLNSSE、VLNSZSE、VLNDJI、VLNIXIC。

由表 4 ADF单位根检验统计结果可知,序列VLNSSE、VLNDJI、VLNIXIC通过ADF单位根检验,说明这些原始序列是平稳的,而序列VLNSZSE为非平稳序列,其一阶差分后的序列DVLNSZSE是平稳的。

由表 5 最有阶数确定表结果,根据AIC、SC、LR等准则来判定模型的滞后阶数,结合结果,确定因变量为上证指数的最优滞后阶数为滞后4阶,即建立VAR(4)模型,因变量为深证成指的最优滞后阶数为滞后2阶,建立VAR(2)模型,方程如下:

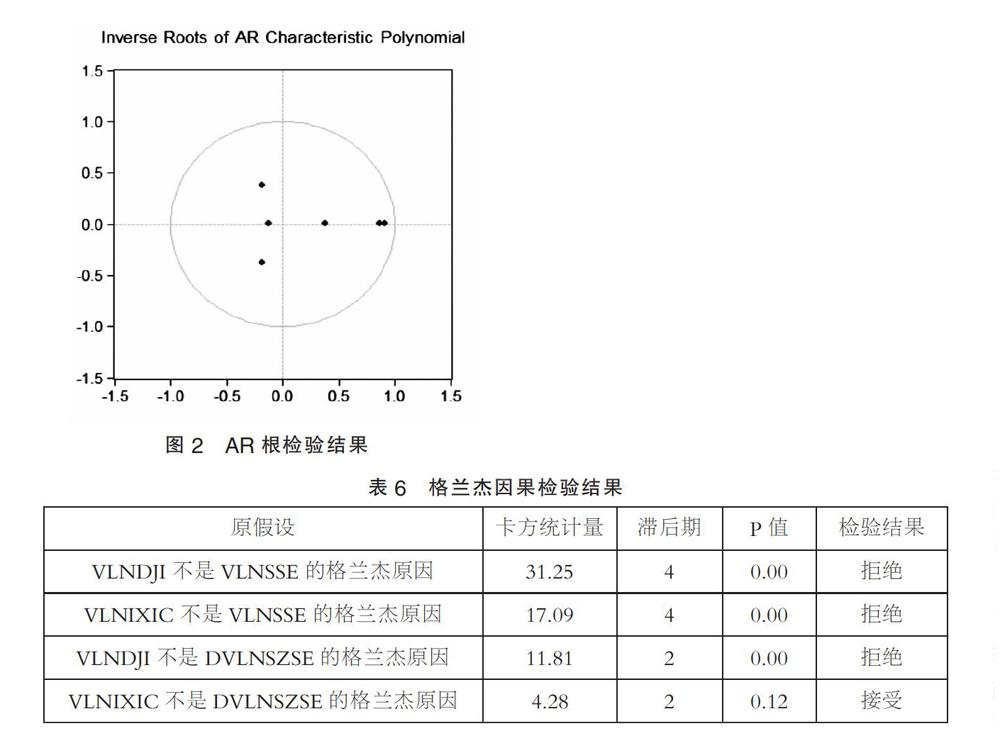

根据上述两个VAR模型可知,道琼斯工业指数和纳斯达克指数对上证指数和深证成指有传导效应,由于系数均较小,因此传导效应较弱,根据AR单位根检验法,得出上述模型VAR(4)和模型VAR(2)均是稳定的,如图1、2所示。

由表 6 格兰杰因果检验结果可知,所有出原假设VLNIXIC不是DVLNSZSE的格兰杰原因对应的P值大于0.05,接受原价设外,其他原假设所对应的P值均远远小于0.05,拒绝原假设,认为美国道琼斯工业指数波动和纳斯达克指数波动是我国上证指数波动的格兰杰原因,道琼斯工业指数波动是深证成指波动的格兰杰原因,而纳斯达克指数波动不是深证成指波动的格兰杰原因。反映出美国股市对我国股市有显著的波动溢出效应。

再根据如下脉冲响应结果,可见我国上证指数波动受到美国道琼斯工业指数波动冲击后,其产生的响应非常微弱;而受到纳斯达克指数波动冲击后,其当期响应微弱,而2期后其响应迅速增大且伴随着超低速下降一直持续下去,说明美国道琼斯工业指数波动对我国上证指数波动不会造成重大影响,而纳斯达克指数波动会对我国上证指数波动产生持久性的重大影响;深证成指波动受到美国道琼斯工业指数波动冲击后,其当期的响应非常微弱,第3期迅速增大,而后缓慢下降且一直持续下去;受到纳斯达克指数波动冲击后,其当期有较微弱的响应,而2期后其响应迅速增大且缓慢下降并一直持续下去,说明美国道琼斯工业指数波动和纳斯达克指数波动对我国深证成指波动会产生持久性的较大影响。印证了前述的格兰杰因果检验结果,美国股市波动对我国股市波动有显著溢出效应。

三、结论及建议

根据本文实证研究,认为2018年以来美国道琼斯工业指数波动和纳斯达克指数波动对我国上证指数波动和深证成指波动会产生较大的持续性的影响,即如果美国股市有大幅度的波动,有很大的可能性使得我国股市也会产生大幅度的波动,譬如2018年10月10日美股的暴跌,10月11日我国股市的暴跌,这两者在很大程度上是有关联的。从本文实证研究结果可看到美国股市对我国股市的影响还是比较大的,但是这种影响随时间逐渐减弱。

因此,我国股票投资者不应忽视美国股市对我国股市的影响,依旧需要关注美国道琼斯工业指数波动和纳斯达克指数波动,来做出相应的投资决策。由于两国存在时差,这为投资者提供了参考美国股市来预测我国股市行情的可能性,晚上关注美股市场行情,来为第二天在我国股市投资寻找参考信息。当美国股市暴跌时,投资者可以考虑采取做空股票,当美国股市暴涨时,投资者可以考虑做多股票。

但是纵观美国股市行情,其目前正处于历史高位,由于中美贸易战的持续升级,包括美国金融市场在内的全球经济暴露出越来越多的风险,使得本就存在调整需求的美国股市一旦加剧震荡,便会有不敢想象的后果。而我国股市正处于调结构、降杠杆的阵痛期运行,整体上处于历史低位,且国家宏观经济政策的支持使得我国股市稳定运行的基础更加扎实。这使得我国股市未来的波动将会逐步得到控制,跌幅将会得到有效遏制。同时,中美贸易战促使我国对美贸易业务逐步转向其他国家,使得我国经济受到美国经济影响的程度也在逐渐降低。因此,即使将来美国股市产生巨大的波动,对我国股市的影响也将被减弱很多,印证了前述美国股市对我国股市的影响在逐渐减弱的结论。因此,我国股票投资者在关注美国股市波动情况的时候,即使美国股市大震荡,也不必要太担忧其会对我国股市造成大的冲击。将美国股市的波动纳入投资参考的因素,但是也无需碰到美国股市大震荡时就即刻将所持股票做空。

参考文献:

[1]任仙玲,周立军.美国及亚洲国家(地区)股市间波动溢出效应研究——基于分位数回归模型[J].中共青岛市委党校.青岛行政学院学报,2017(06).

[2]李远光,王靜.沪港通后上证与港股、美股间非线性短期波动溢出效应——基于汇率波动对股市波动抑制性时变视角[J].财会月刊,2018(18).

[3]李怡芳.中美股市联动性研究[J].金融市场研究,2018(08).

(作者单位:张双妮,江西财经大学统计学院;张双兰,西北政法大学反恐怖主义法学院)

猜你喜欢

投资有道(2018年6期)2018-07-10

中文信息(2017年3期)2017-05-22

商业经济研究(2016年7期)2016-04-19

中国新闻周刊(2014年5期)2014-02-17