论工程合规审计

2019-09-10 12:03郑石桥时现王会金

财会月刊·上半月 2019年11期

郑石桥 时现 王会金

【摘要】将工程审计基本理论各要素落实到工程合规审计,提出一个基于经典审计理论的工程合规审计理论框架。该理论框架主要包括:工程合规审计本质、工程合规审计需求、工程合规审计主体、工程合规审计客体、工程合规审计内容、工程合规审计目标、工程合规审计取证模式及其与审计意见类型的关系、工程合规审计结果及其应用。

【关键词】资源类委托代理关系;工程类经管责任;工程财务行为;工程业务行为;工程合规审计

【中图分类号】F239.44【文献标识码】A【文章编号】1004-0994(2019)21-0092-4

【基金项目】审计署重点课题“完善国家审计制度研究”(项目编号:17SJ03002);江苏省品牌专业建设工程资助项目

一、引言

根据审计主题的不同,工程审计业务一般可以区分为工程报表审计、工程绩效审计、工程合规审计和工程制度审计四种主要类型,本文聚焦于工程合规审计。由于工程固有的技术经济复杂性,工程领域的违规问题较多,因此,以工程造价审计为代表的工程合规审计是我国工程审计最重要的业务类型之一。然而,在工程合规审计实践中,也现出了一些有失偏颇的事项,特别是一些与政府投资审计相关的不利司法判决,严重影响了政府审计的权威性。因此,需要从理论上厘清工程合规审计的各个基础性问题,为科学地建构工程合规审计制度奠定基础。

二、文献综述

由于工程领域的违规及舞弊问题较多,因此工程合规审计的相关文献也较多,其主要关注工程造价的合规性,也有些文献关注招投标和工程质量及其他领域的违规行为和舞弊问题。由于工程造价直接涉及各方利益,导致工程造价违约违规的行为很多,工程造价审计成为工程审计的主要业务之一,很多文献研究了工程造价审计的重点、难点及技术方法[1-4],还有一些文献研究了不同类型工程的造价审计技术方法[5-7]。工程招投标也是违规行为较多的领域,一些文献研究了工程招投标审计的途径、思路、对策和方法[8-10]。工程质量审计有多个维度,质量合规审计是其中的重要内容,一些文献讨论了工程质量合规审计的必要性、内容和技术方法[11-13]。此外,还有一些文献涉及工程领域其他各类舞弊及违规行为的审计策略和方法[14-16]。

上述文献显示,目前工程合规审计已经有不少研究文献,然而,针对工程合规审计各个基础性问题的研究非常缺乏。总体来说,一个贯通经典审计理论且体现工程特征的工程合规审计理论框架还没有形成,本文拟致力于此。

三、理论框架

以经典审计理论为基础,提出工程合规审计的理论框架,是本文的目的,这需要将工程审计各基本理论要素落实到工程合规审计中。

1.工程合规审计本质。“什么是工程合规审计”是工程合规审计本质所关注的问题,由于工程合规审计是工程审计业务类型之一,因此,要基于工程审计本质来分析工程合规审计本质。通常认为,“工程审计是以系统方法从行为、信息和制度三个维度对工程类经管责任履行情况实施的独立鉴证、评价和监督,并将审计结果传递给利益相关者的工程治理制度安排”。据此,本文对工程合规审计本质的表述如下:工程合规审计是从行为维度对工程类经管责任履行情况的独立鉴证和监督,并将审计结果传递给利益相关者的工程治理制度安排。简单地说,工程合规审计就是对履行工程类经管责任的工程财务行为和工程业务行为实施的独立鉴证和监督。

从审计范围来看,工程合规审计的审计范围较小,其将工程审计的行为、信息和制度三个维度的工程类经管责任缩小到行为维度的工程类经管责任,并不重视从信息和制度维度来关注工程类经管责任的履行情况。正是这种审计范围的缩小,使得工程合规审计具有独特性,从而成为工程审计业务之一。从审计职能来看,工程合规审计强调鉴证和监督。这里的“鉴证”是指采用系统方法清楚地了解工程财务行为和工程业务行为的真实情况,以发现违规工程财务行为和违规工程业务行为;“监督”是指对已经发现的违规工程财务行为和违规工程业务行为进行责任追究或推动责任追究。

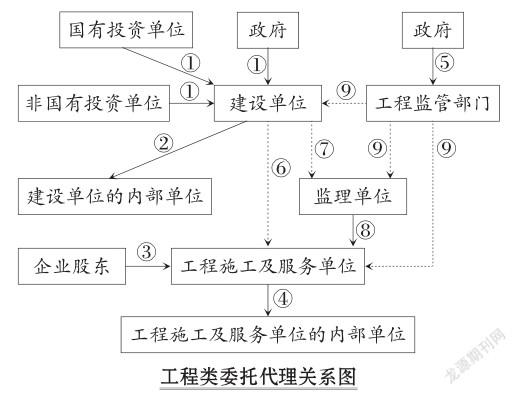

2.工程合规审计需求。“为什么会有工程合规审计”是工程合规审计需求所关注的问题,工程合规审计需求的分析要以工程审计需求为基础。图中的情形①~情形⑤是以资源托付为基础的委托代理关系,简称为“資源类委托代理关系”,在这类关系中,代理人对委托人承担了基于资源托付的经管责任,由于是工程领域中的经管责任,本文称之为“工程类经管责任”。

就工程合规审计需求来说,代理人在履行其工程类经管责任的过程中,必然会发生一些工程财务收支行为和工程业务行为,按照相关的法律法规来实施工程财务收支活动及工程业务活动是委托人对代理人最基本的要求。但是,由于合约不完备、信息不对称、激励不相容和环境不确定,代理人完全有可能偏离委托人的期望,从而出现违规工程财务行为和违规工程业务行为。若是有意为之,则属于代理问题;若非有意为之,则属于次优问题。无论是代理问题还是次优问题,都会对代理人履行其工程类经管责任产生负面影响,本文将其称为行为维度的负面问题。委托人在推动建立工程治理体系时会考虑如何应对代理人在行为维度的负面问题,工程合规审计由于其独立性和专业性,通常是具有竞争优势的,因此成为治理行为维度负面问题的重要机制之一。

3.工程合规审计客体。工程合规审计客体关注“审计谁”这个问题,同样要以工程审计客体为基础来分析工程合规审计客体。一般认为,工程审计客体是资源类委托代理关系中的代理人,既可以是作为组织单元的代理人,也可以是组织单元的领导人。

就工程合规审计来说:图中的情形①中,建设单位是工程合规审计客体;情形②中,建设单位的内部单位是工程合规审计客体;情形③中,工程施工及服务单位是工程合规审计客体;情形④中,工程施工及服务单位的内部单位是工程合规审计客体;情形⑤中,工程监管部门是工程合规审计客体。上述审计客体的工程业务行为和财务行为是否符合法律法规,是各自的委托人所关注的事项。情形⑥~情形⑧属于合约类委托代理关系,委托代理双方是平等的交易对手,一方不能将另一方作为审计客体,但是并不排除经对方同意之后所采取的作为自我当心机制的一些措施。情形⑨属于法定类委托代理关系,工程监管部门要对工程相关单位的工程行为是否符合相关法律法规进行监管,这种监管是行政监管,而不是基于所有权的监督,因此不属于工程合规审计,工程监管部门的监管对象也不是工程合规审计客体。

4.工程合规审计主体。工程合规审计主体关注“谁来审计”,要以工程审计主体为基础来探究工程合规审计主体。在工程领域的资源类委托代理关系中,选择审计主体是委托人的权力,委托人通常会基于独立性、审计质量和审计成本三个原则来确定审计主体,因此,政府审计机关、内部审计机构及中介机构都有可能成为工程审计主体。就工程合规审计来说:在情形①中,如果政府是工程出资人,其通常会选择政府审计机关作为审计主体,如果是多元化的投资主体,则由出资人协商确定审计主体;在情形②中,通常由建设单位总部设立的内部审计机构来对内部单位实施工程合规审计,情形④与之类似;在情形③中,通常由股东协商确定审计主体;在情形⑤中,通常由政府审计机关对工程监管部门实施工程合规审计。在上述由政府审计机关或内部审计部门实施审计的情形中,如果中介机构具有竞争优势,则会以审计业务外包的方式引入中介机构。

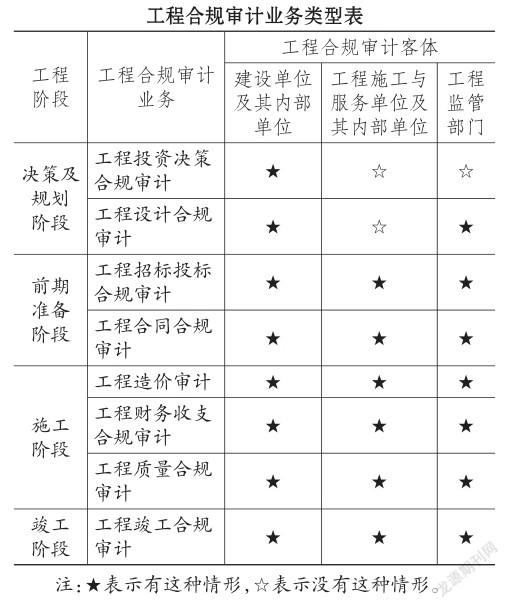

5.工程合规审计内容。工程合规审计内容关注“审计什么”这个问题,对工程合规审计内容的讨论仍然要以工程审计内容为基础。工程审计内容由五个层级组成,与之对应,工程合规审计内容也包括五个层级,分别是工程合规审计对象、工程合规审计主题、工程合规审计业务类型、工程合规审计标的和工程合规审计载体。工程合规审计对象是行为维度的工程类经管责任,这些行为可分为两种类型:一是工程财务行为,主要与工程财务责任相关;二是工程业务行为,主要与工程业务责任相关。工程合规审计只是从行为维度来关注工程类经管责任的履行情况,并不关注信息维度和制度维度的工程类经管责任履行情况。显然,就工程合规审计主题来说,工程合规审计主要关注上述两类行为是否符合相关法规及规章制度。工程合规审计业务类型可分为工程财务合规审计和工程业务合规审计,但是,不同的工程审计客体、不同的工程阶段,发生的工程财务行为和工程业务行为的内容不同,从而会形成不同类型的工程合規审计业务,其基本情况如表所示。

在实施工程合规审计的过程中,要将不同审计客体、不同工程阶段的工程业务行为和工程财务行为分解为可实施的审计标的,并确定各个审计标的的审计载体,从审计载体中获取审计证据,以验证各个审计标的,从而形成工程财务行为或工程业务行为是否合规的审计结论。与之相关的具体研究内容较多,这里不展开讨论。

6.工程合规审计目标。工程合规审计目标关注的是“委托人和审计机构希望通过工程合规审计得到什么结果”,同样要以工程审计目标为基础来分析工程合规审计目标。工程审计目标可以分为委托人的终极目标和审计机构的直接目标。

就工程合规审计来说,在工程领域的资源类委托代理关系中,委托人希望通过工程合规审计来抑制代理人履行工程类经管责任时所出现的行为方面的负面问题,主要是违规工程业务行为和违规工程财务行为,这是工程合规审计的终极目标,其可归结为工程行为的合规性。工程合规审计的直接目标是,审计机构希望通过工程合规审计来发现代理人履行工程类经管责任时所出现的行为方面的负面问题,包括违规工程业务行为和违规工程财务行为,并在此基础上推动责任追究。显然,工程合规审计的直接目标要服务于终极目标,只有在实现直接目标的过程中发现违规工程业务行为和违规工程财务行为,并推动责任追究,才能实现抑制违规工程业务行为和违规工程财务行为的终极目标。如果不能发现负面问题或者是发现负面问题之后没有追究责任,终极目标就难以达到。

7.工程合规审计取证模式及审计意见类型。一般来说,工程合规审计究竟怎么审计涉及三个层面的问题:审计取证模式、审计方案和具体审计程序,限于本文的主题,这里只讨论工程合规审计取证模式。目前有两种主要的审计取证模式,命题论证型取证模式和事实发现型取证模式。前者要求审计载体是系统的且有支撑材料,也就是说,审计载体需要形成完整的信息链,而后者并没有这种要求。

对于工程财务行为而言,一般会形成系统的且有支撑材料的审计载体,因此可以采用命题论证型取证模式,并发表合理保证的审计意见。当然,也不排除在某些情形下,尽管可以采用命题论证型取证模式,但是利益相关方对合理保证的审计意见并无需求,或者由于审计资源不充足而改为事实发现型取证模式,只报告审计发现的事实,即发表有限保证的审计意见。工程业务行为则不一定采用某一种固定的取证模式,其审计载体状况存在差异。有的工程业务行为有完整的审计载体链,此时可以采用命题论证型取证模式;有的工程业务行为没有完整的审计载体链,只能采用事实发现型取证模式。在某些情形下,工程行为是否合规的证据只有在某个恰当的时点才能获取,或者是为了及时地发现工程违规行为并进行纠正,工程合规审计取证采取了跟踪审计模式[17,18]。但是,跟踪审计并不是与命题论证型取证模式和事实发现型取证模式并列的审计取证模式,它是一种审计方式,而不是审计取证模式,跟踪审计在两种取证模式中均可采用。

8.工程合规审计结果及其应用。对于工程合规审计,还要探讨“审计结果如何应用”的问题。主要有三种情形:一是对工程财务行为是否合规所得出的结论,以及发现的违规工程财务行为;二是对工程业务行为是否合规所得出的结论,以及发现的违规工程业务行为;三是对违规工程财务行为和违规工程业务行为的责任者之认定。对于这三种审计结果,审计机构可以直接应用,其主要应用方式包括:①向委托人提交审计报告并提出责任追究建议;②在获取授权时,对外公告审计结果;③在获取授权时,直接对责任者进行处理处罚;④跟踪其他主体对审计结果的应用。工程合规审计结果最重要的应用者应该是被审计单位及委托人,这些主体应该对违规行为予以纠正,对责任者进行责任追究,并按审计决定和审计建议进行整改。

四、启示

以工程造价审计为代表的工程合规审计是我国工程审计最重要的业务类型之一,本文分析了工程合规审计的各个基础性问题,并提出了一个工程合规审计的理论框架。本文的研究启示我们,工程合规审计作为一种重要的工程审计业务类型,其本身也是一个系统工程,由多个基本要素所组成,要科学地建构工程合规审计制度,就必须综合考虑工程合规审计的各个要素,如果只是片面地关注个别要素,则工程合规审计可能出现偏颇,导致最终不能实现其终极目标。本文的理论框架,为优化工程合规审计制度提供了一定的理论基础。

主要参考文献:

[1]屈哲,彭维哲..大型建设项目造价审计的几点做法[J]..审计研究,1999(2):31~33..

[2]李跃水..基于工程量清单计价模式下的建设工程造价审计研究[J]..基建优化,2004(6):22~23..

[3]杨翠萍,代伟..工程量清单计价规范下工程审计的难点与对策分析[J]..煤炭工程,2010(2):124~ 125..

[4]田华..工程造价审计的实施[J]..中国内部审计,2012(5):64~65..

[5]谭卫明,罗文扬..工程签证的审计质证[J]..中国审计,2004(13):45~46..

[6]张岐松..电力建设工程造价审计的方法[J]..中国内部审计,2014(6):71~74..

[7]陈宇..2013版计价规范在高校工程结算审计中的意义与实践[J]..福州大学学报(哲学社会科学版),2014(4):57~62..

[8]曹凌燕,耿道乾..破解工程招投标审计难题的途径与思路[J]..建筑经济,2012(4):59~60..

[9]刘雷,杜秀红,毛晔,姚玉蓉,熊琴琴..公共工程招投标及合同签订阶段舞弊風险控制审计模型研究[J]..工程管理学报,2013(3):51~56..

[10]王文华..对加强工程招投标审计监督的思考[J]..招标与投标,2016(11):44~45..

[11]时现..论工程项目施工质量审计[J]..审计与经济研究,1996b(5):17~19..

[12]时现..论建设项目的投资决策质量审计[J]..审计与经济研究,1997(2):24~25..

[13]郑敏,陈韶君,柏露萍..工程质量审计的逻辑起点和实务框架研究[J]..审计研究,2010(10):30~ 33..

[14]陈德云..浅谈工程项目舞弊现象的审计[J]..中国内部审计,2005(10):51~52..

[15]张竹林..政府投资工程舞弊及审计防范的思考[J]..产业与科技论坛,2013(23):202~203..

[16]李迁,丁翔,吴嘉慧..大型工程设计咨询审查中的合谋行为及审计策略[J]..审计与经济研究,2013(4):51~58..

[17]时现,朱尧平,薛蓓儿..建设项目跟踪审计路径选择[J]..审计与经济研究,2006(3):8~11..

[18]郑石桥..机会主义、问责需求和跟踪审计[J]..中国内部审计,2012(3):36~40..

作者单位:1.南京审计大学,南京211815;2.南京财经大学,南京210046