论产权范畴下自然资源资产负债表基本要素和次要素

2019-09-10 11:16鲁芳

财会月刊·上半月 2019年10期

关键词:基本要素

【摘要】自十八届三中全会探索编制自然资源资产负债表以来,自然资源资产负债表的要素问题一直悬而未决,简单地将自然资源资产、负债和所有者权益放入经典的资产负债表框架中显得非常突兀,找不到匹配的理论基础。对此,追溯会计要素和产权关系的发展轨迹,在剖析自然资源公有性产权、排他性公有产权和资产性产权三种产权制度的基础上,探索与之相匹配的自然资源资产负债表的基本要素和次要素,提出在公有性产权下不确认自然资源资产负债表要素而编制自然资源实物量表,在排他性公有产权下确认自然资源资产和国家权益而编制自然资源资产平衡表,在资产性产权下确认自然资源资产、负债和净资产而编制自然资源资产负债表的观点,实现自然资源资产、权益要素之间匹配性、关联性和逻辑性上的统一,以期为我国自然资源资产负债表的编制提供新的理论视角。

【关键词】产权理论;产权会计;自然资源资产负债表;基本要素;次要素

【中图分类号】F231.1【文献标识码】A【文章编号】1004-0994(2019)19-0095-6

【基金项目】湖南省哲学社会科学规划基金项目“矿产资源资产负债表问题研究”(项目编号:16YBA217);湖南省普通高等学校教学改革项目“翻转课堂在‘人力资源管理’课程中的应用研究”(项目编号:湘教通[2016]400号)

一、问题的提出

自然资源资产负债表要素可以把交易和事项提供的某种现象和另一种现象加以区别[1],它决定了其编制的范畴和内容,包括基本要素和次要素。基本要素是自然资源资产负债表的“基本构件”,一般认为由“自然资源资产、负债和所有者权益”组成。次要素是对自然资源资产负债表基本要素的进一步细分[2]。譬如自然资源资产按种类设置土地资源、矿产资源等次要素,主要为设置自然资源核算账户提供依据。

自十八届三中全会探索编制自然资源资产负债表以来,自然资源资产负债表的要素问题一直悬而未决,简单地将自然资源资产、负债和所有者权益放入经典的资产负债表框架中显得非常突兀,找不到匹配的理论基础[3,4],基本要素之间的内在匹配性、关联性和逻辑性并未得到很好的解决,而对于次要素学者们也是各抒己见。这些势必影响自然资源资产负债表编制的具体实施。

自然资源资产负债表的编制归根结底就是对自然资源产权主体的利益界定和保护,实现自然资源的帕累托最优。会计是界定和保护产权的微观层面计量制度[5],它能体现产权关系、反映产权结构,而产权要素的特点决定了会计要素的特点[6],但会计对产权的界定和保护依赖于法律对产权的界定和保护[7]。因此,本文拟结合自然资源产权制度和产权会计理论,诠释自然资源资产负债表要素的确认和计量,以寻求自然资源资产、权益要素之间的匹配性。

二、文献综述

就自然资源资产而言,其得益于环境经济核算体系(SEEA)和国民经济账户体系(SNA)的认可,且满足会计资产的确认条件,自然资源资产无疑是需要核算和披露的[8,9],并将产权明晰、有用性、稀缺性、可计量性和经济利益的流入作为自然资源资产确认的公认条件[10,11],还融入了存在性、时空性[11]确认因素。同样的,对于如何确认自然资源资产的具体内容,学者们的做法有很大差异,以能源资源、矿产资源、土地资源、林业资源和水资源这种分类形式居多,也有归类为耗竭资源资产和非耗竭性资源资产、陆地资源资产和海洋资源资产、物质惠益资产和非物质惠益资产等几种形式的[12-14]。由于对自然资源资产的产权有不同层面的注解,在宏观层面上关注所有者产权主体,而在微观层面上关注利益相关者的产权主体,因而学者们对自然资产范畴的界定没有统一口径。

自然资源负债的核算是编制自然资源资产负债表最难解决的问题[3,4]。作为一个新对象,自然资源负债囿于“非金融性资产不对应负债项目”的理论影响[4],以及环境经济核算体系(SEEA)并没有给出自然资源负债的定义[3],加之负债主体、偿还期限、计量问题等在理论上找不到契合点,而环境负债自身都很难自圆其说,当下确认自然资源负债还不成熟[15],但不确认自然资源负债又违背了自然资源资产负债表编制的初衷[9]。基于审计学角度寻求自然资源负债的存在性[15],归根结底自然资源负债是政府过去决策失误和监管不力所导致的[16],因而自然资源负债理应存在。诚然,关于自然资源负债的认定存在争议,学者们对自然资源负债的内容大胆探索,做出了多样的解释,譬如从资源耗减、环境退化和资源保护等方面界定负债内容[16]。

自然資源所有者权益是受重视程度最低的要素,现有的文献中对其给出的概念出现惊人的一致,其被释义为一国或一个地区所拥有的全部自然资源财富的总和[11],,其数量是用自然资源资产减去自然资源负债,仅仅满足复式记账法的附加条件而已。从不同的视角,学者们提出了“自然资源初始投入”和“自然资源盈余”[9],或“政府净资产”“企业净资产”和“居民净资产”等观点[16]。

综观已有文献,学者们对于自然资源资产负债表的基本要素和次要素至今没有统一认识,原因在于现有的研究视角局限于报表要素概念本身,缺乏自然资源资产、自然资源负债和所有者权益要素形成的共同语境,破坏了各要素之间的内在匹配性、关联性和逻辑性,无法诠释自然资源资产负债表存载的权利和责任对等关系。当务之急,应该从理论上探寻自然资源资产负债表要素体系之外的、影响其要素设置的逻辑前提或演绎基础。对此,有学者开始涉猎自然资源资产产权与自然资源资产负债表编制的有关问题[10,17],但鲜有学者从产权范畴特别是产权会计视角探索自然资源资产负债表的要素问题。

三、嵌入产权问题的会计要素分析

四百多年来,学者们对簿记或会计理论的研究,几乎一直是以产权问题作为研究的出发点[18]。会计是顺应一定时期的产权需求而发展的,从保护绝对产权的官厅会计,到保护绝对产权和相对产权的股份制会计,现代会计除保护“实体产权”之外,还通过采用公允价值计量模式对“虚拟产权”进行保护[5],这些无不表明社会产权运动及其结构变化是会计发展的内在诉求。实际上,法律层面对产权的界定和保护的最终实现,必然需要会计从基础层面对产权价值运动(产权流)及其结果进行最切实、最具体和最具有操作性的监督和控制[19],归根结底依赖于会计要素的确认和计量。借鉴相关产权理论学说,从“公有产权——排他性公有产权——排他性私有产权”的产权制度变迁过程[20,21],寻求会计要素(又称报表要素)如何顺应产权制度变迁的规律,以期为自然资产负债表的要素认定提供理论借鉴。

人类早期没有剩余财产,原始产权基本是公有产权,不需要进行计量、记录等会计行为,会计要素也就无从谈起。会计要素的产权问题主要起源于排他性公有产权,发展并完善于排他性私有产权。

(一)排他性公有产权下会计要素的发展

随着人口的不断增多,在原始社会末期资源变得稀缺,国家要凭借自己的意志支配稀缺性资源的权利,因而排他性公有产权制度成为一种必然,相应地出现原始的会计记录、计量方法,某些进步的会计记录、计量方法最终取代较落后的会计记录、计量方法,也形成了公认的原始会计记录、计量方法。由于排他性公有产权关系较为简单,这些会计记录、计量方法没有明确的会计要素之说,但具体项目(或品名)记录其实是对排他性公有产权的具体财产形态进行测度和保护,事实上已经暗含“资产(具体形态物品)=要求权(国家所有权)”的内容。

(二)排他性私有产权下会计要素的丰富

为了降低交易费用和租值耗散问题,促进生产性增长,排他性公有产权裂变于排他性私有产权和国有产权[21]。其中,会计要素的发展主要源于排他性私有产权。

我国“四柱清册”、国外“庄园会计”等单式会计记账法,就是为了保护和界定排他性私有产权而形成的早期会计制度[21]。随着产权关系的复杂化和产权制度的不断完善,1494年卢卡·帕乔利出版的《算术、几何、比与比例概要》中首次明确提出了资产、负债、收入等为我们所熟悉的会计要素,并且认定了“资产=要求权”[22],会计要素内嵌产权的问题尤为明显。1907年斯普拉格出版的《账户原理》中明确提出了“资产=负债+所有者权益”的著名会计等式,并认为资产既可以看作财产[23],也可以看作权利,负债被认为是尚未履行的义务。在产权范畴视角下,某项资源被判定为经济资源并不足以表明它是一项资产,而资产是和一定的所有权或者其他类似关系相联系的[24,25]。资产代表公有产权的各种不同的经济资源,亦被看作企业所拥有的法人产权,负债代表的是各种可优先求偿的个别产权或者财产性积极法律义务,所有者权益(净资产)具有剩余求偿权的个别权利,是一种终极所有权。上述会计等式圆满回答了资产、权益要素之间的匹配性、关联性、逻辑性,即资产是会计要素的重心,而其他要素均是依据资产得以展开[1]。这当然还要得益于公司法、债务法和物权法等法律制度的完善。

然而,以上基于历史理念的会计要素理论对界定和保护以有形物品为主的实体产权是积极有效的。由衍生金融工具所产生的金融资产和金融负债部分并不是由过去交易所引起的,而且产生的未来收益和支出极其不确定,导致虚拟产权形成,不可避免地破坏了资产、权益要素之间已有的匹配性、关联性、逻辑性。具有反应性的会计,不仅借用虚数理论引入虚会计要素[26],而且通过“双重计量和三重列报”方式来积极地保护经济中的“虚拟产权”。不过,法律制度并没有对会计规则中的“虚拟产权”提供依据,这也是目前会计对虚拟产权的保护仍然比较尴尬的原因。

四、产权结构下的自然资源资产负债表要素

追溯会计要素的变迁,会计要素的确立依存于一定的产权关系,资产、负债和所有者权益(净资产)之间存在匹配性、关联性、逻辑性,而并非孤立存在的。作为自然资源资产负债表的第一上位学科[27],会计学在自然资源资产负债表要素研究中一直被委以重任,因而自然资源资产负债表要素的确立依然要倚重自然资源产权制度。

(一)自然资源产权制度分析

天然性的自然资源是人类社会存在和发展最基本的物质基础,其权利归属和配置直接关涉社会公平和经济发展,其制度构造意义重大[28]。我国自然资源产权制度设计过程中,既强调了自然状态下公法上的国家所有权,也完善了经济属性下的用益物权制度,如今更加重视开发利用中的相关利益主体,构建了多层次、开放的自然资源产权制度,实现了自然资源的公平和有效配置,有利于社会和经济的可持续发展[29,30]。

从自然属性来看,我国宪法规定矿藏、水流、森林、山岭、草原、荒地、滩涂等自然资源都属于国家所有和集体所有。由国家代表全民行使其对自然資源的所有权,规定了自然资源静态的物权归属问题,但宪法中的自然资源产权不能转让,也不能依据宪法为他人设置私权性质的自然资源使用权,仅停留在法律法规和国家政治的抽象概念上。因此,自然资源产权既具有制度经济学上的公有产权属性,也具有法学上的公权属性,并未强调自然资源的稀缺性和经济性。

从经济属性来看,各国均以物权法为基础为具有经济性的自然资源设置了种类繁多的具体物权。譬如我国的矿产资源法、森林法、草原法、水法等。在这些自然资源民法规制中,国家既是自然资源所有者权主体,又是自然资源私权主体,如通过设定主体的采矿权、取水权、湿地使用权等用益物权,构建了层次递进的物权效力[30]。我国通过物权法完成了自然资源的产权配置,其作用在于实现自然资源所有权的经济价值[30],有利于实施自然资源有偿使用制度。因此,自然资源产权的经济属性既是制度经济学上的排他性公有产权,也是法学上静态的实体产权。

从资产属性来看,自然资源产权是经济性自然资源资产化后的产权,注重自然资源的经济价值和生态价值的统一[31],既包括自然资源所有权、使用权和经营管理权,也包括由此派生的环境生态产权。与自然资源资产负债表编制同时提出的问题是自然资源资产产权的建立,这意味着自然资源产权要从以所有权为中心向以使用权为中心转变,明晰利益相关者的产权关系。从所有权来看,我国宪法明确规定自然资源归国家所有,向使用者征收相应的权利金和资源税,实现对所有权经济利益的补偿,在法学上是一种实体产权;从使用权来看,由于自然资源的耗竭性和生态性具有外部性,过度使用会影响后代使用者,而且在使用过程中既会影响环境又会影响当地居民的生活,耗竭问题和生态环境问题既具有时空异置的特点,又具有典型的未来不确定性,在法学上应属于虚拟产权范畴。可见,实体产权与虚拟产权融合是自然资源资产产权的双重特点。

(二)不同产权结构下自然资源资产负债表要素确认和计量

1.公有性产权下自然资源资产负债表要素。自然资源公有产权属性是一种应然的表现和抽象概念,是一种公权属性,侧重于自然资源的禀赋状态,未强调自然资源的经济属性,不满足资产确认的充分条件,因而不确认自然资源资产负债表的基本要素,而是编制自然资源的实物量表。为了与2012年修订的环境经济核算体系趋同,尽可能囊括为人类提供福祉的自然资源来反映我国自然资源的“家底”,对自然资源进行数量和质量核算以编制自然资源实物量表,见表1。

由表1可知,自然资源按属性可分为经济性自然资源和非经济性自然资源两大类,通过期初存量、本期流量和期末存量三栏式来反映自然资源数量和质量的增减变动情况。

2.排他性公有产权下自然资源资产负债表要素。排他性公有产权制度的建立是源于自然资源的稀缺性和经济性,以维护国家所有权的经济利益,避免“公地悲剧”,实现自然资源的有偿使用。依据产权制度和会计要素确认条件,显然只存在自然资源资产和所有者权益两大基本要素。

自然资源资产是一种相对静止的状态,因而被界定为国家或政府拥有,作为初始生产要素储备尚处于生态资源形态的自然资源,且在一定技术条件下能够给所有者带来经济利益流入的稀缺性自然资源,它是一种资源形态的资产。自然资源资产的次要素是由我国土地权、矿产资源产权、林权、草原权、水权等具体的稀缺自然资源产权制度决定的,相应由土地、矿产与能源、生物资源、草原、水资源、海洋资源等稀缺性自然资源构成,其价值可采用成本法和现行市价法进行衡量。所有者权益是国家或政府拥有自然资源的财富象征,其数量就是自然资源经济价值,权益主体是国家或政府。

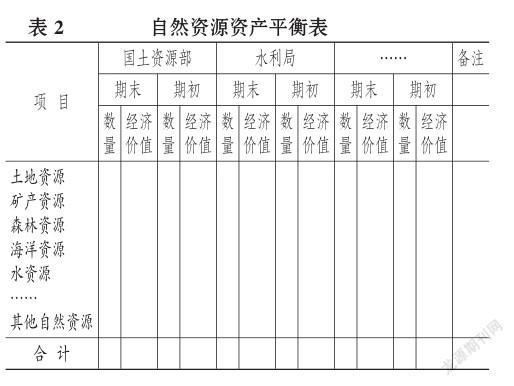

依据“资产=所有者权益”的恒等关系,只编制自然资源资产平衡表,主要测度并披露维护国家所有者的自然资源经济权益,以最终实现自然资源的有偿使用。国家只是自然资源管理的虚拟主体,主要是相应的管理部门对不同资源进行管理,如国土资源部管理土地资源、矿产资源和海洋资源,水利局管理水资源,林业局管理林木资源等[9],因而本文以部门为主体设置期初数和期末数两栏,设计了反映不同稀缺性自然资源增减变动情况的自然资源资产平衡表,见表2。

3.资产性产权下自然资源资产负债表要素。自然资源资产性产权是经济性自然资源产权的延伸。首先,经济性自然资源是以投入形式从环境进入经济体的,以实现自然资源的有偿使用,保护静态所有者实体产权;其次,作为产品、服务的自然资源资产在经济活动的体系循环中产生的生态“侵权行为”是未来的、不确定的,是一种保护虚拟产权的生态产权。毋庸置疑,自然资源资产要素必然存在;生态“侵权行为”属债权范畴,因而自然资源负债有存在的产权依据;自然资源负债既是一种财产性积极法律义务,也是一种优先偿付的权利,更是一种不确定性虚拟产权;由于自然资源所有者主体虚置,因而第三个要素确认为净资产比较好,体现的是一种剩余权益。

自然资源资产是国家或政府所拥有的,由产权交易形成的,以产品或服务形式在经济体系中循环能够带来经济价值、生态价值和社会价值流入的稀缺性自然资源,它属于一种资源性资产,是由土地、矿产与能源、森林资源、草原、水资源、海洋资源等稀缺自然资源组成的。自然资源资产的价值是由其经济价值和参与社会过程中投入的社会价值、生态价值构成的。自然资源资产的经济价值由市场交易所决定,而其在社会过程中投入的价值的衡量可采用成果法和完全成本法,依据自然资源特性进行选择。生态价值是未来产生的,具有很大的不确定性,需要借用技术手段以及价值评价方法测度其价值,适合采用公允价值进行披露。

自然资源负债是自然资源在经济活动的体系循环中产生的一种财产性积极法律义务,是以自然資源经济收益偿还或支付的,对虚拟生态产权的界定和保护类似于一种预计负债或隐性负债。尽管目前生态产权法律制度还不完善,但自然资源红线管理和生态补偿是自然资源领域的重要政策,自然资源负债的次要素则包括应付耗竭性负债和应付生态性负债。要如何应对自然资源的耗竭,一方面是进行自然资源可持续性保护和研究,可以归为应付持续性负债,另一方面是自然资源再生利用保护和研究,可以归为应付再生性负债。自然资源生态环境问题比较突出,重在“预防和全程控制”,相应地需要设置预防性负债、控制性负债和修复性负债。各种自然资源的特性不同,对生态问题的影响程度也不同,因此笔者建议以自然资源种类来设置明细内容。借用会计对虚拟产权保护的方法,自然资源负债宜采用以公允价值计量模式为主、历史成本计量模式为辅。

净资产是自然资源开发利用后的剩余财富,其数量是用自然资源资产减去自然资源负债。由于自然资源产权主体虚置问题,按照自然资源的种类设置净资产的次要素(如土地资源净资产、矿产资源净资产等),更能体现某种自然资源的利用情况。

自然资源资产负债表是国家资产负债表的一部分,既要考虑不同产权制度下自然资源资产负债表要素的衔接问题,更要考虑自然资源资产产权中注重的“利用”问题,因此本文设置了“经济价值”“社会价值”和“生态价值”三种价值。如果自然资源资产只有经济价值,表明其是处于排他性公有产权下的静态自然资源资产,恰好与自然资源资产平衡表匹配;若自然资源资产具有经济价值、社会价值和生态价值,则表明其已经进入经济系统循环。自然资源负债是一种虚拟产权保护,采用公允价值计量模式更符合现实的义务界定。具体情况见表3。

五、结论

自十八届三中全会探索编制自然资源资产负债表以来,自然资源资产负债表的要素问题一直悬而未决,若简单地将自然资源资产、负债和所有者权益放入经典的资产负债表框架中显得非常突兀,找不到匹配的理论基础。对此,本文借助产权会计理论,分析了自然资源在公有性产权、排他性公有产权和资产性产权三种产权下,与之相匹配的自然资源资产负债表的基本要素和次要素(见图),以期为我国自然资源资产负债表的编制提供新的理论视角。因此,还需完善我国自然资源资产性产权制度。

主要参考文献:

[1]杨宇..财务会计要素研究[D]..厦门:厦门大学,2007..

[2]罗飞,唐国平..财务会计要素及其体系新论[J]..会计研究,2000(7):33~36..

[3]高敏雪..扩展的自然资源核算——以自然资源资产负债表为重点[J]..统计研究,2016(1):4~12..

[4]向书坚,郑瑞伸..自然资源资产负债表中的负债问题[J]..统计研究,2016(12):74~83..

[5]曹越..产权保护、双重计量实现与三重列报[J]..会计研究,2017(8):34~40..

[6]曹越,伍中信,赵西卜..现代会计理论的产权基础[J]..财经理论与实践,2011(5):60~64..

[7]曹越,张肖飞..产权保护、公共领域与会计制度变迁[J]..会计研究,2013(6):26~32..

[8]耿建新,范长有,唐洁珑..从国家自然资源核算体系到企业自然资源资产披露——基于石油资产平衡表的探讨[J]..会计研究,2017(1):5~14..

[9]陈艳利,弓锐,赵红云..自然资源资产负债表编制:理论基础、关键概念、框架设计[J]..会计研究,2015(9):18~26..

[10]杨海龙,杨艳昭,封志明..自然资源资产产权制度与自然资源资产负债表编制[J]..资源科学,2015(9):1732~1739..

[11]胡文龙,史丹..中国自然资源资产负债表框架体系研究[J]..中国人口·资源·环境,2015(8):1~7..

[12]吴虹雁,吕芳茹,顾义军..论自然资源资产的确认、计量与系列报表编制[J]..财会月刊,2017(10):3~9..

[13]鲁芳..自然资源资产负债表的特质研究[J]..商业会计,2018(4):17~19..

[14]耿建新,唐洁珑..负债、环境负债与自然资源资产负债[J]..审计研究,2016(6):3~12..

[15]商思争..自然资源负债解析[J]..财会月刊,2018(13):16~22..

[16]盛明泉,姚智毅..基于政府视角的自然资源资产负债表编制探讨[J]..审计与经济研究,2017(1):59~67..

[17]商思争,易爱军..自然资源资产产权、属性与自然资源资产负债表编制框架[J]..财会月刊,2017(28):18~22..

[18]郭道扬..论产权会计观与产权会计变革[J]..会计研究,2004(2):8~15..

[19]曹越,张肖飞..产权保护、公共领域与会计制度变迁[J]..会计研究,2013(6):26~32..

[20][美]诺斯著..陈郁等译..经济史中的结构与变迁[M]..上海:上海三联书店出版社,1991:5~106..

[21]曹越,伍中信..人類产权与会计起源及相关性分析[J]..经济问题探索,2011(11):126~130..

[22]R.G.布朗,K.S.约翰斯顿著..林志军,李若山,李松玉译..巴其阿勒会计论[M]..上海:上海立信会计图书用品社,1988:45..

[23]迈克尔·查特菲尔德著..文硕等译..会计思想史[M]..北京:中国商业出版社,1989:75..

[24]鲁芳..以会计要素为起点研究会计对象的特性[J]..财会月刊,2011(12):37~38..

[25]周华..从会计恒等式看企业产权[J]..财会研究,2009(7):24~25..

[26]邓永勤..论会计要素概念的拓展[J]..会计研究,2001(6):32~37..

[27]刘明辉,孙冀萍..论“自然资源资产负债表”的学科属性[J]..会计研究,2016(5):3~8..

[28]王彦..自然资源财产权的制度构建[D]..成都:西南财经大学,2016..

[29]唐孝辉..自然资源产权和用途管制的冲突与契合[J]..学术探索,2014(10):27~30..

[30]李四能..自然资源资产视域问题研究[J]..经济问题,2015(10):20~25..

[31]康京涛..自然资源资产产权的法学阐释[J]..湖南农业大学学报(社会科学版),2015(1):79~84..

作者单位:湖南女子学院商学院,长沙410004

猜你喜欢

新阅读(2018年9期)2018-09-10

湖北工业职业技术学院学报(2016年6期)2017-04-27

中学教学参考·理科版(2016年12期)2017-04-21

会计之友(2016年23期)2017-01-09

考试周刊(2016年95期)2016-12-21

艺术评鉴(2016年17期)2016-12-19

新课程·上旬(2016年6期)2016-08-06

戏剧之家(2016年7期)2016-05-10

黑龙江教育学院学报(2015年4期)2015-08-27