FOF基金投资的量化分析

2019-09-10 09:36郑侠王瑾李悦崔玉杰

中小企业管理与科技·下旬刊 2019年6期

郑侠 王瑾 李悦 崔玉杰

【摘 要】近年来,国内金融市场愈发成熟,私募基金的数量也在逐年增多。在这样的环境下,投资者更倾向于让专业投资机构来管理基金,于是,FOF基金应运而生。论文从资产配置入手,构建FOF基金投资组合,并利用风险平价模型使用最新数据求出各基金在组合中所占的权重。实证表明,无论对于机构投资者还是个人投资者,基于风险平价模型的量化投资分析都具有重要的参考价值。

【Abstract】In recent years, the domestic financial market is becoming more and more mature, and the number of private funds is increasing year by year. In such an environment, investors are more inclined to let professional investment institutions to manage funds, so FOF fund came into being. Starting from the asset allocation, this paper constructs the FOF fund investment portfolio, and calculates the weight of each fund in the portfolio by using the risk parity model and the latest data. The empirical results show that quantitative investment analysis based on risk parity model has important reference value for both institutional investors and individual investors.

【关键词】FOF基金;资产配置;风险平价;投资组合

【Keywords】 FOF fund; asset allocation; risk parity; investment portfolio

【中图分类号】F832.51 【文献标志码】A 【文章編号】1673-1069(2019)06-0072-03

1 引言

近年来,国内金融市场快速发展,市场上的投资理财产品层出不穷,也出现了更加多样化的基金投资策略。与此同时,随着生活水平的提高,大部分人都开始意识到投资理财的重要性,但由于普通个人投资者不具备专业的投资理财方法,常常暴露于较高的风险下。因此,投资者们急切需要一种风险较低且收益稳定的投资产品,此时,FOF基金应运而生。

FOF基金是专门以基金为投资标的的基金,它并不直接投资于股票或债券,而是通过投资其他证券投资基金来间接持有股票、债券等证券资产。在原本基金就已经通过投资不同资产分散了风险的情况下,FOF基金则利用专业的投资技术手段构建基金组合,达到了再次分散了风险的目的。我国FOF基金发展起步较晚,大多数投资机构的投研团队培养不够完善,对FOF基金的投资管理以及资产配置的专业知识掌握并不充分,导致真正意义上的FOF基金并不多。本文尝试从资产配置这个构建FOF组合的关键步骤入手,利用风险平价模型求出各基金在组合中所占的权重,并进行实证分析。

2 国内外研究分析

Markowitz(1952)[1]提出了均值方差模型(MVO),开创性地使用均值和方差两个参数在数学意义上定义了理性投资者的风险偏好,建立了系统的股票资产组合配置框架。虽然均值方差模型在理论上是可行的,但由于其对参数有非常高的敏感性,而且需要预测未来收益率,因此,该模型在实践中的可操作性较差。为了避免对预期收益进行预测的不确定性,学者们后来发展出了一些仅从风险角度来考察资产配置的方法。其中,风险平价模型是这些理论方法中一项突破性的创造。Edward Qian(2005)[2]提出风险平价模型,该模型不考虑各类资产的收益率,而是仅从资产的风险出发,让每类资产的风险贡献程度相等,从而使整个资产组合的风险水平控制在一定范围内。Maillard(2010)[3]在Qian(2005)的风险平价策略的基础上建立了更加完善的投资组合并进行实证分析,结果发现,利用风险平价模型构建基金组合的风险介于利用最小方差模型和等权重模型之间。徐美萍和王力(2017)[4]基于不同行业内的股票日收益率数据,利用风险平价模型进行实证研究,结果发现,利用风险平价模型构建的投资组合在收益风险、投资结构以及交易成本方面均优于传统的投资组合方法。

3 风险平价模型研究

风险平价模型考虑投资组合中有n种资产,x=(x1,x2,…,xn)表示为n个资产的权重。σi代表组合中资产i的收益标准差,资产i与资产j之间的协方差表示为σij,组合内各资产间的协方差矩阵用Σ表示,σ(x)代表整个投资组合的风险,资产i的收益率和投资组合收益率的均值分别用ri和rp表示。

风险平价模型的目标是保证投资组合中各类资产的风险贡献程度相同。而在求解组合中各资产的风险贡献之前,需先定义资产的边际风险贡献(Marginal Risk Contribution,MRC)。它可由对投资组合整体的风险σ(x)求偏导得到:

MRCi==·xjσij=cov(ri,rp)

由此,资产i对组合的总体风险贡献(Total Risk Contribution,TRC)可以表示为:

TRCi=xi·MRCi=xi·=·xi·cov(ri,rp)

本文中的投资假设不进行做空操作,因此,需将组合中各资产的权重x都限制在0到1之间。根据风险平价的思想,组合中各资产的风险贡献要相等,即需要求解出使得下列等式成立的权重向量x。

TRCi=TRCj=λ ?i,j∈{1,2,…,n}

但在一般情况下无法求出上述等式的解析解。此时,则需要将风险平价模型计算权重的问题转换成一个非线性优化问题进行求解。Maillard(2010)提出采取如下办法来解决这一问题,通过求解下述目标函数,就可以求出基于风险平价模型的各类资产的配置权重。

x*=arg minf(x)

s.t.

xi=1

0≤xi≤1

f(x)

=

(TRCi-TRCj)2

4 实证分析

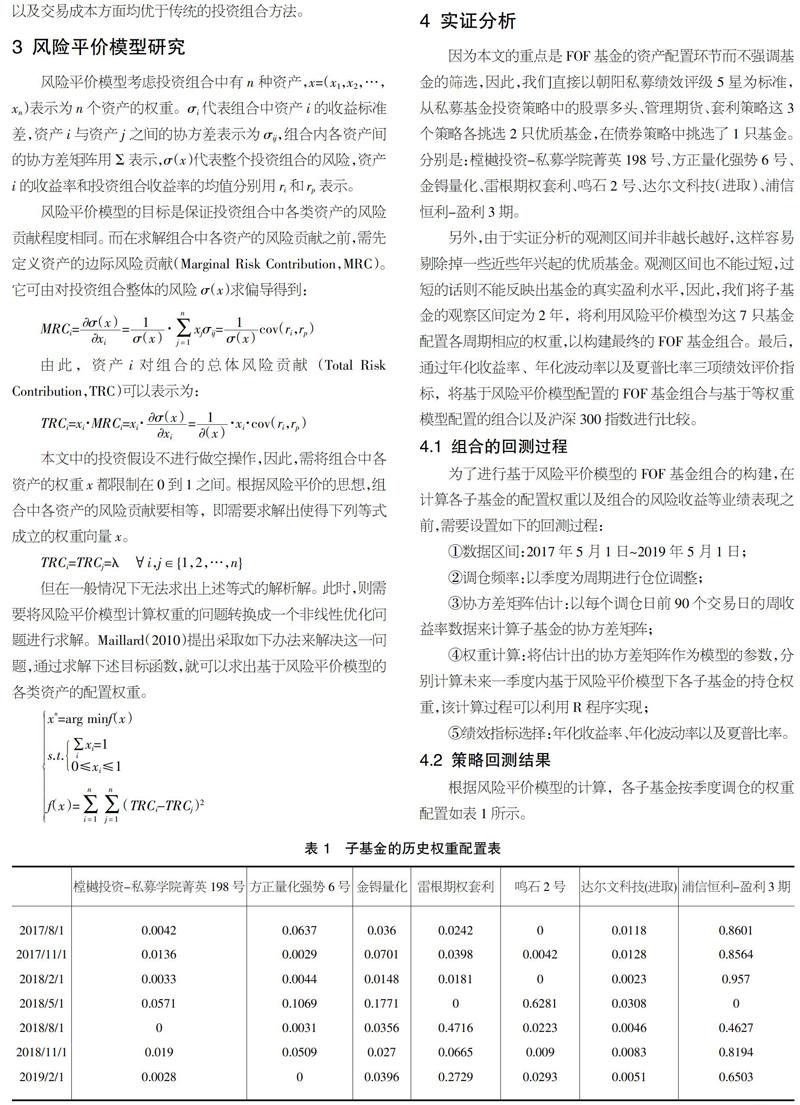

因为本文的重点是FOF基金的资产配置环节而不强调基金的筛选,因此,我们直接以朝阳私募绩效评级5星为标准,从私募基金投资策略中的股票多头、管理期货、套利策略这3个策略各挑选2只优质基金,在债券策略中挑选了1只基金。分别是:樘樾投资-私募学院菁英198号、方正量化强势6号、金锝量化、雷根期权套利、鸣石2号、达尔文科技(进取)、浦信恒利-盈利3期。

另外,由于实证分析的观测区间并非越长越好,这样容易剔除掉一些近些年兴起的优质基金。观测区间也不能过短,过短的话则不能反映出基金的真实盈利水平,因此,我们将子基金的观察区间定为2年,将利用风险平价模型为这7只基金配置各周期相应的权重,以构建最终的FOF基金組合。最后,通过年化收益率、年化波动率以及夏普比率三项绩效评价指标,将基于风险平价模型配置的FOF基金组合与基于等权重模型配置的组合以及沪深300指数进行比较。

4.1 组合的回测过程

为了进行基于风险平价模型的FOF基金组合的构建,在计算各子基金的配置权重以及组合的风险收益等业绩表现之前,需要设置如下的回测过程:

①数据区间:2017年5月1日~2019年5月1日;

②调仓频率:以季度为周期进行仓位调整;

③协方差矩阵估计:以每个调仓日前90个交易日的周收益率数据来计算子基金的协方差矩阵;

④权重计算:将估计出的协方差矩阵作为模型的参数,分别计算未来一季度内基于风险平价模型下各子基金的持仓权重,该计算过程可以利用R程序实现;

⑤绩效指标选择:年化收益率、年化波动率以及夏普比率。

4.2 策略回测结果

根据风险平价模型的计算,各子基金按季度调仓的权重配置如表1所示。

由图1可以看出,风险程度最低的债券策略基金权重占比最高,而另外三个风险程度高的子基金权重占比就比较低,说明风险平价模型确实起到了分散风险的作用,这将保证构建的FOF组合的风险处于较低的范围内。

在得到各持仓期内子基金的权重数据以后,就可以通过加权求和计算出FOF组合在回测区间内的收益率,进而推算出其净值的变化。为了与等权重模型进行比较,我们同样计算了利用等权重模型构建的FOF组合在回测区间内的净值。图2为利用风险平价模型和等权重模型配置的FOF组合的净值变化曲线。除此之外,为了将构建的模型与市场行情相比较,将沪深300作为市场比较基准也放入图2中。

接下来,通过三项绩效指标来对比基于三类模型构建的FOF组合以及沪深300指数的收益和风险表现情况,各指标汇总在表2中。

5 结论

通过图2可以看出,通过两个模型构建的FOF组合基金在大多数时间内都超过了沪深300指数。再根据两个模型的业绩指标可以发现,尽管风险平价模型的年化收益率低于等权重模型,但风险平价模型的年化波动率和夏普比率都优于等权重模型,说明风险平价模型分散风险的能力更加出色。对于想要投资有一定收益且风险较低的投资产品的个人投资者以及考虑研发具有稳定收益率并且回撤小的FOF基金产品的投资机构来说,基于风险平价模型构建的FOF组合可以满足他们的需求。因此,本文提出的FOF基金投资的量化分析方法值得个人和机构投资者参考和借鉴。

本文讲解了利用风险平价模型来进行资产配置,进而构建FOF基金的方法,管理机构可以借鉴该FOF基金投资的量化分析方法,再结合相关的实际投资经验来构建更加完善的FOF基金体系。虽然利用风险平价模型构建的FOF组合能够很好地分散风险,但这是牺牲了一部分的收益率换来的,大多数投资者希望投资产品能带来更大的收益。因此,资产配置方法方面也需要更加完善,期望可以发展出一种既保证低风险,又能取得较高收益的投资方法。

【参考文献】

【1】Harry Markowitz. Portfolio Selection[J].The Journal of Finance,1952(7):77-91.

【2】Edward Qian.Risk parity portfolios:Efficient portfolios through true diversification[J].Panagora Asset Management,2005(09):1-25.

【3】Maillard S,Roncalli T,Teiletche J.On the Properties of Equally-Weighted Risk Contribution Portfolios[J]. Journal of Portfolio Management,2010,36(4):60-70.

【4】徐美萍,王力.基于风险平价方法的几种风险组合实证分析[J].财会通讯,2017(20):106-109+129.

猜你喜欢

商情(2016年43期)2016-12-23

商情(2016年40期)2016-11-28

商场现代化(2016年19期)2016-07-29

消费导刊(2015年4期)2015-06-23