杜邦分析体系在企业财务管理中的应用探析

2019-09-10 17:16刘恋华张洁

新教育论坛 2019年36期

刘恋华 张洁

摘要:实现企业价值最大化,是现代企业的奋斗目标。为了实现这一目标,提升企业的财务管理水平是十分必要的。杜邦分析体系作为目前广泛使用的一种财务分析方法,能将各主要的财务比率指标联系起来,形成一个全面的考核系统,在企业的财务分析中应用杜邦分析体系,可以全面客观的分析评价企业的财务管理现状,找出企业财务管理中存在的不足,对提盈利能力有着积极的作用。

关键词:杜邦分析;财务管理;盈利能力;营运能力

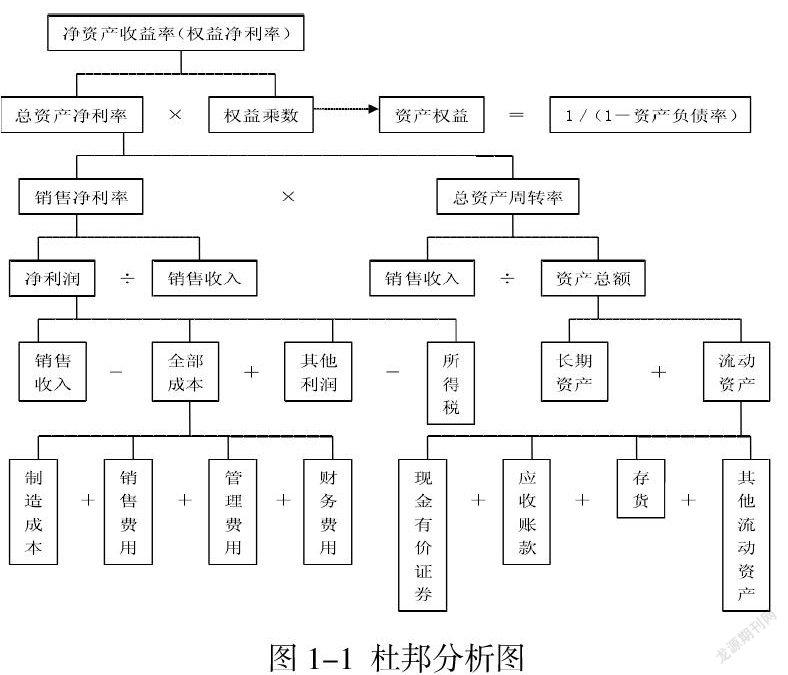

1 杜邦分析体系

杜邦分析体系是一种综合的财务分析方法,它根据企业各主要财务比率指标之间的内在联系,将企业的净资产收益率逐级分解成分销售净利率、总资产周转率及权益乘数三者的乘积,以企业的资产负债表和利润表的相关数据为参考指标,通过这些财务比率指标来综合分析企业的盈利能力,营运能力和偿债能力,使投资者了解企业的财务信息和发展状况,并以此为依据做出合理的投资决策。

2 杜邦分析体系的框架

3 杜邦分析体系的应用

3.1 总资产净利率分析。总资产净利率是公司净利润与平均资产总额之比,也等于销售净利润率与总资产周转率的乘积,是衡量公司盈利能力的重要指标。盈利能力与总资产净利率成正比,总资产净利率越高,资产运营越有效,盈利能力越强。

3.2 销售净利润率分析。销售净利润率是企业在生产经营过程中所获得的净利润占营业收入的比重,是用来分析评估企业盈利能力的重要指标,是实现净资产收益率最大化的保证。

3.3 总资产周转率分析。总资产周转率为营业收入与平均总资产之比,是反映企业营运能力的一个重要财务指标。总资产周转率越高,则总资产周转的速度越快,说明企业的经营效率越高。对于企业来说,其主营业务收入、成本费用、所得税金额以等都会影响总资产周转率的高低。

3.4 权益乘数和资产负债率分析。权益乘数是平均资产总额与平均净资产的比值,它与资产负债率成正比。权益乘数越高,就越可能给企业带来了更多的杠杆利益,同时可能也伴随着更多的风险。权益乘数是衡量企业资本结构状况的重要指标 ,权益乘数越高则企业的负债水平越高,企业的资产负债率越高,企业的长期偿债能力就越弱,所以企业的权益乘数与偿债能力息息相关,是评价企业长期偿债能力的重要指标。低于行业平均水平的权益乘数表明公司对财务杠杆利用不够, 资本结构管理较为保守 , 但优势在于具有较强的抗风险能力,企业的财务风险相对较低。权益乘数高于行业平均水平,则说明公司比较充分的利用了财务杠杆,在资本结构管理上相对激进 ,由此伴随的是相对较高的财务风险 。对于股东来说,较高的负债比例一般情况下可以获得较高的财务杠杆收益,对于债权人来说,资产负债率越高,债权人面临的风险就越大,企业越有可能不能及时、足额清偿负债,资产负债率越高,说明企业长期偿债能力越弱,债权人更可能蒙受损失。因此权益乘数是公司股东和债权人都十分关注的。一般企业资产负债率在 40%-50%区间属于正常。

3.5净资产收益率分析。净资产收益率是一个综合性最强的财务分析指标,是杜邦分析的核心指标,企业财务管理的最重要目标是实现股东财富最大化。而净资产收益率可以反映一个企业的盈利能力及各项财务管理活动的效率,提升净资产收益率是实现股东财富最大化的基本保证。

4 对策及建议

4.1 加强成本管控,减少费用支出。企业要想在市场竞争中占据优势,必须提升获取利润的能力,而提升利润的重要一步就是控制成本费用。因此,企业加强成本费用管理是尤为重要的,不仅可以降低企业生产经营损耗,也有利于增强企业的核心竞争力。企业还应重视依靠技术创新来降低成本,改进落后的生产线,提升生产效率,降低成本。

4.2 提升市场占有率,增加销售收入。提升利润不仅要控制成本费用,还要努力提升销售收入。只有既控制了成本费用,又提升了销售收入,企业才能增加利润,提升盈利能力。同时,应该重视创新,增加企业的科研投入,增强其自主创新能力,加速产品的更新换代,促进企业产业结构的优化升级,进一步增强自身的竞争实力才能扩大市场占有率,从而提高企业的盈利能力。在未来经营过程中,公司应该实施创新驱动战略,不断提升产品的科技含量,加强与其他国家同行业领先者的合作交流,研发出更具有国际竞争力的产品。

4.3 改善资本结构,提升企业偿债能力。在提升企业偿债能力方面,企业可以适当增发优先股和普通股。由于优先股票没有规定最终到期日,所以其具有很强的灵活性,而且优先股票股利不是发行公司必须偿付的一项法定债务,这在很大程度上减轻了企业的财务负担。发行优先股可以增强所有者权益,提升企业抗风险的能力和举债能力。为了满足企业调整产业结构和扩大生产规模对资金的需求, 可以适当增发普通股,以此来解决公司资产负债率较高,举债能力不强的问题,改善公司资本结构。这也有利于公司未来的发展壮大。除此,公司也应严控负债水平,合理利用财务杠杆,提升风险意识,更好的规避财务风险,提升企业偿债能力,从而在面对突发事件时,能最大限度地减轻损失而且在公司筹措资金时,良好的偿债能力也是取得外部资金的保障。

4.4 提升资产周转效率,增强企业营运能力。总资产周转率能综合反映企业整体资产的营运能力,总資产周转率越高,企业营运能力也就越强。影响公司总资产周转效率的两个主要因素分别是存货周转率和应收账款周转率。所以,提高存货周转率和应收账款周转率是十分有必要的。当存货的周转能力变差时,公司将面临一定的资金支出压力和资金周转风险,甚至会影响企业正常的生产经营。存货对于企业而言既可以是资金的保障,也可能成为财务风险的来源,所以应重视库存管理,合理优化库存结构,做好库存的预算与控制,加快销售速度,提高库存周转速度。而过多的应收账款将降低企业的盈利质量且增加企业的财务风险,企业在保证销售收入增加的同时应适度减少赊销,对应收账款的风险进行合理评估,提升盈利质量。因此,加强对应收账款和存货的管理,建立更完善的财务管理体系是十分有必要的。

结语:总之,杜邦分析体系因其能够满足企业发展的需要,能全面客观的评价企业的财务状况,能帮助经营者发现财务管理中存在的一些问题,对于提升盈利能力有着重要作用,所以现在被广泛应用到企业的财务分析中。

参考文献:

[1]岳虹.财务报表分析[M].中国人民大学出版社,2014, 12.

[2]黄莉,王珏.福田汽车盈利能力分析——基于杜邦分析法[J].中国市场,2016.

[3]白晶.杜邦分析法在钢铁企业中的应用[J]. 财会通讯,2013.

[4]李雅娟.杜邦分析法在房地产企业盈利能力分析中的应用——以保利地产为例[J]. 财会通讯,2015.

[5]张晓会,刘沙沙.杜邦分析法在上市公司财务分析中的应用——以A公司为例[J].财会学习,2018.

[6]蒋倩.杜邦分析法下上市商业银行盈利能力分析 [J].财会通讯,2015.

猜你喜欢

今日财富(2022年15期)2022-05-24

今日财富(2022年15期)2022-05-24

商场现代化(2022年5期)2022-04-17

今日财富(2018年2期)2018-05-14

商(2016年28期)2016-10-27

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

科技视界(2016年20期)2016-09-29

财税月刊(2016年4期)2016-07-04