从科目余额表的角度理解合并报表中内部投资的抵消

2019-09-10 10:06孙吉

商讯·公司金融 2019年5期

摘 要:合并报表一直是会计实务中一个非常难以理解且重要的知识点。本文主要通过从科目余额表的角度来分析,帮助大家对于合并报表中难以理解的部分进行细化理解。从合并内容上主要涉及内部投资的抵消。而内部投资的抵消从母公司股权投资与子公司所有者权益的抵销即资产负债表的抵消和母公司投资收益与子公司利润分配的抵销即利润表的抵消两个方面展开。

关键词:科目余额表;内部投资;抵消

题目:2019年1月1日,母公司投资80万给子公司,占股80%。当年子公司收入100万,成本80万,不考虑税费,做合并报表。

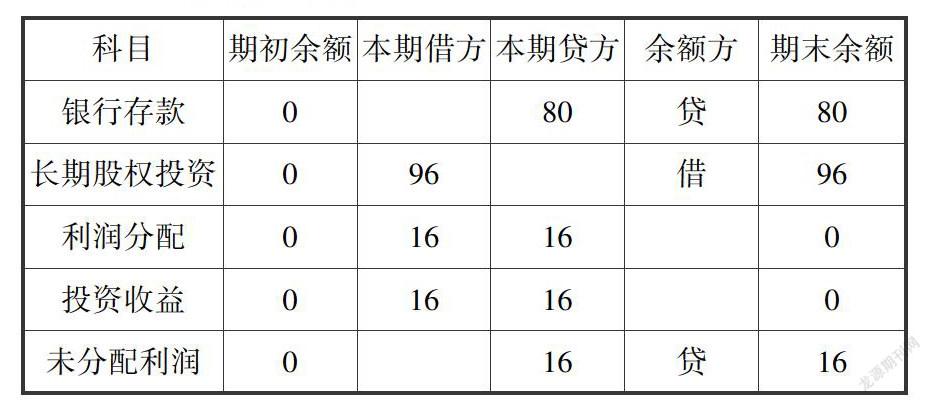

一、 母公司账务处理

投资:

借:长期股权投资 80万

贷:银行存款 80万

当年收益:

借:长期股权投资 16万

贷:投资收益 16万

借:投资收益 16万

贷:利润分配 16万

借:利润分配 16万

贷:未分配利润16万

科目余额表如下:

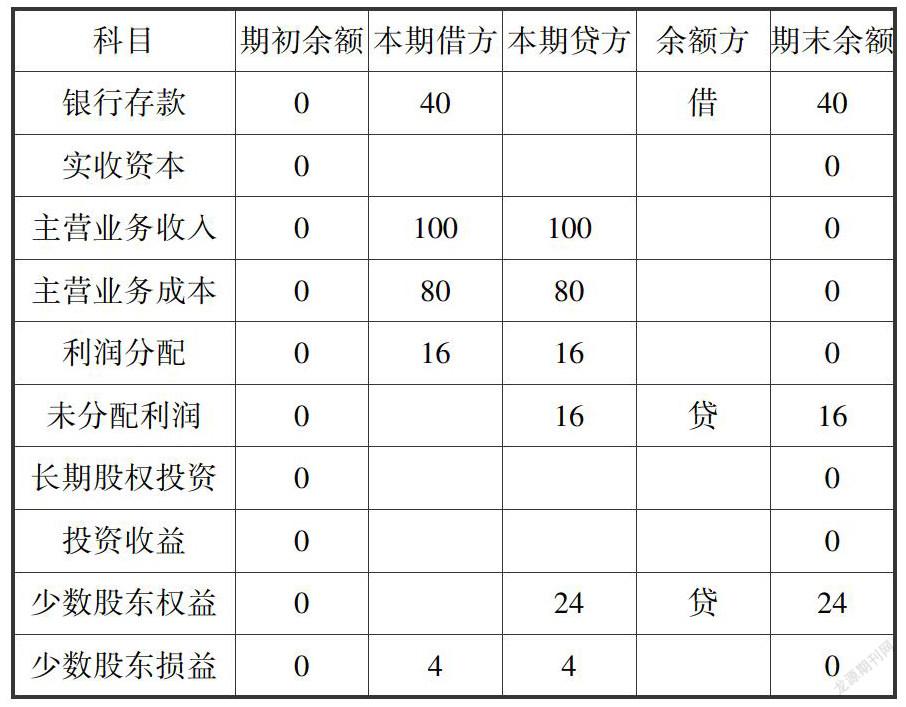

二、 子公司账务处理

投资:

借:银行存款100万

贷:实收资本 100万

当年收益:

借:银行存款 20万

成本 80万

贷:收入 100万

借:收入 100万

贷:成本 80万

利润分配20万

借:利润分配 20万

贷:未分配利润 20万

科目余额表如下:

三、 母公司和子公司合并的科目余额表

四、 合并抵消分录

在母公司股权投资与子公司所有者权益的抵销即资产负债表的抵消上,不认子公司的因(实收资本),不认母公司的果(长期股权投资),因为子公司的因大于母公司的果,只认子公司因大于母公司果的部分(少数股東权益)。

投资:

借:长期股权投资 -80万

贷:实收资本 -100万

少数股东权益 20万

借:长期股权投资 -16万

贷:未分配利润-20万

少数股东权益4万

即(其他教材中出现的形式):

借:实收资本 100万

未分配利润 20万

贷:长期股权投资 96万

少数股东权益 24 万

在母公司投资收益与子公司利润分配的抵销即利润表的抵消上,不认子公司的果(利润分配),不认母公司的因(投资收益),因为子公司的果大于母公司的因,只认子公司果大于母公司因的部分(少数股东损益)。

当年收益:

借:利润分配 -20万

少数股东损益 4万

贷:投资收益-16万

借:投资收益-16万

贷:利润分配 -20万

少数股东损益4万

即(其他教材中出现的形式):

借:投资收益 16万

少数股东损益 4万(少数股东没收4元钱,意味着欠少数股东4元钱)

贷:利润分配 20万

调整科目余额表如下:

五、 合并的科目余额表再加上调整分录

六、 站在合并的集团角度上来看

投资:

借:银行存款 20万

贷:少数股东权益 20万

当年收益:

借:银行存款 20万

成本 80万

贷:收入100万

借:收入100万

贷:成本 80万

利润分配 16万

少数股东损益 4万

借:利润分配 16万

贷:未分配利润 16万

借:少数股东损益 4万

贷:少数股东权益 4万

科目余额表如下:

七、 结论

内部投资抵消站在集团角度上看,其实就是投资给子公司的资本金,一部分来自集团,集团不认,一部分来自外部,集团认为是负债,也就是少数股东权益。集团当年收益部分,年底一部分分给集团自身,转为未分配利润,一部分应该分给少数股东,形成少数股东损益,结转为少数股东权益。

作者简介:孙吉,杭州泛嘉航空服务有限公司,浙江杭州。