媒体关注与现金股利支付行为

2019-09-10 07:22曹志鹏袁志玉

财会月刊·下半月 2019年5期

关键词:现金股利

曹志鹏 袁志玉

【摘要】利用我国七大权威报纸2009~2016年所有A股上市公司纯派现股利政策的媒体关注数据,研究不同股权结构下媒体关注对现金股利行为的影响,并对我国A股市场IPO扩容前后的样本进行检验。研究结果表明:媒体关注与现金股利支付力度正相关,且媒体非负面关注比媒体负面关注对现金股利支付力度的影响更大,媒体关注对国有企业现金股利支付力度的正向影响比非国有企业更大。更进一步的研究表明,我国在2013年以后的IPO扩容促进了媒体关注下的现金股利支付行为。站在媒体关注这一公司外部治理视角研究现金股利支付行为,有助于解决我国股市扩容政策下出现的侵害投资者利益等问题,为国家加强监管和治理媒体报道环境提供了重要依据。

【关键词】媒体关注;股权性质;现金股利;IPO扩容

【中图分类号】F275

【文献标识码】A

【文章编号】1004-0994(2019)10-0033-9

一、引言

近年来,媒体监督作为重要的公司外部治理机制,越来越受到实务界与理论界的关注。随着媒体效应不断增强,我国A股市场连续多年不分红的“铁公鸡”被不断曝光,如自1992年上市以来持续25年从未分红的金杯汽车和中毅达,又如浪莎股份由于上市19年从未分红,2017年年末被媒体报道推上风口浪尖后连续3日跌停,股价四天跌掉35%。可见,媒体关注对上市公司股利政策的影响日益明显,中小投资者可以通过媒体报道降低与企业大股东之间的信息不对称程度。媒体关注作为重要的公司外部治理机制,已成为当前学术研究的热点领域,国内外学者Miller[1]、Dyck等[2]、Dyck等[3]、Bushee等[4]、李培功等[5]、醋卫华等[6]从不同角度分析了媒体关注在公司治理中发挥的积极作用。

股利政策作为企业三大财务政策之一,是投资者享受投资收益成果的重要途径,现金股利作为股利支付方式之一,在维护资本市场稳定方面起着重要作用。自“股利无关论”被提出以来,股利理论的研究多年来持续受到理论界与实务界的关注,国外学者结合现实世界资本市场环境,不断通过替换“股利无关论”中完美市场的假设条件,解释企业为何以及如何支付股利,同时形成了代理成本理论、信号传递理论以及股利迎合理论等经典股利理论。然而,关于企业到底为何支付股利这一问题至今仍然没有完美的答案,现有关于股利政策影响因素的研究主要针对公司内部治理结构以及国家宏观政策两大方面,鲜有研究从媒体关注视角考察现金股利政策的影响因素。

在现阶段,媒体关注是否会对我国现金股利政策产生影响?不同股权性质下媒体关注对于现金股利政策的影响是否不同?更进一步的问题是,在我国IPO收缩和扩张的不同阶段下,媒体关注对现金股利政策的影响是否不同?目前学术界鲜有文章对这些问题进行系统而深刻的研究。本文利用我国A股市场2009~2016年的数據,基于不同的IPO发行状况,将媒体关注引入现金股利政策的研究框架,系统地检验了不同股权结构下媒体关注对我国A股市场上市公司现金股利支付行为的影响,本文的贡献主要体现在三个方面:

(1)研究了不同性质的媒体关注对公司现金股利支付行为的影响。李小荣等[7]在研究媒体关注与股利政策时,仅考虑了媒体报道总量对不同股权性质企业的股利支付行为的影响,而没有考虑媒体负面报道和非负面报道对股利支付行为的影响是否存在差异。本文通过进一步将媒体关注区分为负面报道和非负面报道,考察了不同性质的媒体关注对公司现金股利支付行为的影响,丰富了不同股权性质的企业在面对不同态度的媒体关注时现金股利支付行为差异方面的研究。

(2)深入研究了我国IPO扩容前后媒体关注对公司现金股利支付行为的影响。我国A股市场在2010~2013年IPO公司数量逐渐减少,2013年后IPO公司数量逐渐增多,本研究以2013年为界,系统研究了IPO扩容前后媒体关注对现金股利支付行为的影响。

(3)目前国内学者在研究媒体关注和公司现金股利支付时,一般利用百度新闻搜索引擎显示的报道条数来度量媒体关注,但网络媒体与传统的纸质媒体相比,其权威性、客观性及公信力均有所欠缺,且网络消息由于传播成本过低而具有消息大量重复的弊端,这都会使得媒体关注数据缺乏合理性。本文选择七大权威报纸作为媒体报道信息的主要来源渠道,这样获得的数据更具合理性。

综上所述,目前尚未有文献研究媒体关注对我国IPO扩容前后上市公司现金股利支付行为的影响。本文通过手工搜集七份具有权威性的全国性财经报纸中与企业现金股利政策相关的报道,探讨我国IPO不同发行阶段下的媒体关注、股权结构与公司现金股利支付行为。本研究拓宽了股利政策的研究领域,对媒体关注促进股利政策的完善以保护广大投资者利益提供了有益的借鉴。

二、文献综述与研究假设

(一)媒体关注与现金股利支付行为

媒体关注作为重要的公司外部治理机制,已成为当前学术研究的热点领域。国内外学者从不同角度分析了媒体关注对公司治理的作用。部分学者认为媒体关注对公司治理具有积极的影响。Bednar等[8]研究发现,媒体可以通过吸引政府及大众的注意力从而向政府官员施加压力,以推动公司法改革或加大公司法执行力度。Dyck等[9]认为,媒体可以通过影响经理人和董事的声誉而促使企业在做出决策时更多地将公众利益考虑在内。即媒体关注不仅可以促使政府通过政策法规的完善与改革等措施纠正企业的不良行为,还可以影响经理人和董事会在股东和公众心目中的地位和形象。郑志刚[10]研究了作为法律外制度之一的媒体实现公司治理的路径,并以案例证实媒体通过曝光企业的违法违规行为迫使企业不断完善治理结构。

也有学者对于媒体能否真正发挥对公司治理的监督作用提出质疑。他们认为,媒体在传播信息的过程中,有时会出于竞争的压力而更多地考虑自身的经济利益,为了迎合公众的阅读兴趣而使报道的内容更具娱乐属性,从而未尽到媒体客观传播事实的职责,无法从真正意义上降低管理者与中小投资者之间的信息不对称程度[11],有时也因报道内容本身而面临政府干预的压力[8]。媒体的消极影响主要是因为媒体本应该作为独立于企业的客观公允的存在,但现实利益往往会使得媒体与企业“合谋”进行刻意放大或回避某些特定方面的报道而误导大众判断,更有甚者,有些媒体会出于自身利益考虑而进行不实报道。因此,很多学者发现媒体客观、真实、详细的报道对于公司治理的正面作用是不可忽视的。作为市场经济的一部分,在有效的市场竞争环境中,媒体为了维护其在公众心目中的形象以及与之相伴的商业价值,有理由主动报道公司治理中存在的问题以充分发挥其监督作用。

已有现金股利支付行为影响因素的研究主要包括公司内部治理结构及国家宏观政策两大方面。部分学者支持公司内部治理结构会影响企业股利政策的结论,他们认为公司基本特征、盈利能力、发展能力、股权结构、自由现金流等都是企业在制定股利政策时所考虑的因素。吕长江等[12]通过因子分析法—逐步回归分析法实证得出,公司规模和所有者权益比例与股利支付水平正相关,代理成本和控股股东持股比例与股利支付水平负相关。王茂林等[13]控制了公司规模、资本结构、盈利能力等公司特征变量后,运用Tobit回归方法研究发现,管理层权力越大,现金股利支付率越低。

还有一部分学者支持国家宏观政策会影响企业股利政策的结论,他们主要针对股权分置改革政策和半强制分红政策进行了研究。基于股权分置改革这一背景,党红[14]、许文彬[15]通过分年度回归分析考察了股改前后股权结构和董事会结构对股利政策的影响是否发生变化,虽然描述性统计发现考察股权结构的变量在股改前后发生了变化,但股权结构对股利政策的影响并未改变,作者认为可能是由于股权分置改革政策实施时间太短,数据的时滞问题对实证结果的影响有待进一步追踪考察。魏志华等[16]研究发现,半强制分红政策对于A股上市公司的现金股利支付行为有积极影响,但是对于“铁公鸡”公司几乎没有影响,同时,还导致“微股利”公司的数量不断增多。

基于媒体关注的公司治理作用,并结合以上讨论,本文提出如下假设:

H1:限定其他条件,媒体关注与现金股利支付行为正相关,且媒体非负面关注比媒体负面关注对现金股利支付行为的影响更大。

(二)不同股权性质下媒体关注与现金股利支付行为的关系

我国资本市场的一个显著特征是许多上市公司由政府拥有或控制[17-19]。考虑到不同企业的股权性质差异,政府通常会采取不同的方式进行管理,不同股权性质企业的管理者也会根据本企业的特点做出不同的股利支付决策[20,21]。当公司由政府控制时,股利支付力度往往较大,但股利支付可能不仅仅是为了减少自由现金流,而是出于大股东的“隧道”动机[18]。Bradford等[22]同样认为与非国有企业相比,国有企业支付的股利更高,然而,他们认为国有企业的股利支付行为不是由“隧道”动机驱动,而是因为它们比非国有企业更有能力筹集资金。那么,在面对媒体关注时,不同产权性质的企业是否会有不同的股利支付行为?国有企业的现金股利支付力度是否仍然高于非国有企业?

资本约束假设认为,国有企业比非国有企业支付更多的股利,是因为非国有企业面临更加严苛的资本约束,从而影响了可用于支付现金股利的资金。因此,在我国,面对媒体关注时,国有企业为了维护其所代表的国家形象和声誉,更有动机也更有能力支付更多的现金股利;而非國有企业虽有动机支付现金股利,却没有足够的现金流来支持。此外,与非国有企业相比,国有企业的经理人面临被解聘的威胁较小,即使经营不善,通常也只会是被迫调职或降级,这使得国有企业的公司治理水平通常低于非国有企业。媒体关注作为重要的公司外部治理机制,对于治理水平更弱的国有企业的股利支付行为将会有更明显的促进作用。

基于股权性质不同的公司在面对媒体报道时的股利支付决策可能存在差异,并结合以上讨论,本文提出如下假设:

H2:限定其他条件,媒体关注对国有企业现金股利支付行为的正向影响比非国有企业更大。

(三)IPO扩容前后媒体关注与现金股利支付行为的关系

自股利无关论被提出以来,已经有大量的理论和实证研究来解释企业为何以及如何支付股利。然而,关于股利政策的现有文献大多来源于发达经济体,而新兴国家的公司股利政策可能与资本市场发达国家大不相同。因此,近来有不少研究人员更加关注新兴市场的股利政策,并越来越意识到不同的制度环境会对公司股利政策产生不同的影响[23]。

自1990年起,随着沪深证券交易所相继成立,我国建立起股票发行制度,近30年的时间里,我国的股票发行制度经历了从审批制到授权制的转变,资本市场也迅速发展起来。2013年后证券市场上IPO公司的数量更是大幅增加,我国证券市场由此进入大规模IPO扩容阶段,加快新股发行节奏也正是我国资本市场的战略发展方向。与此同时,证监会于2013年11月30日正式发布《关于进一步推进新股发行体制改革的意见》(证监会公告[2013]42号),明确了关于进一步推进新股发行体制改革的意见以及自2014年起加快新股发行的步伐。股市扩容最直接的表现就是IPO公司数量的大幅增长,高速扩容在使我国资本市场迅速壮大的同时,为大量初创期公司的发展提供了资金支持,然而上市公司在IPO过程中也存在不同程度的盈余管理行为。所以,我国A股市场迅速扩容在带来一些益处的同时,对于中小股东利益的保护仍然欠缺,此种情况下本文研究媒体关注这一外部公司治理机制是否会降低IPO扩容带来的一些负面影响,从而实现对投资者利益的保护。

基于IPO扩容后公司可能存在一些损害投资者利益的行为,并结合以上讨论,本文提出如下假设:H3:限定其他条件,IPO扩容后媒体关注对现金股利支付行为的正向影响更大,IPO扩容促进了

媒体关注下的上市公司现金股利支付行为。

三、研究设计

(一)样本选取

本文旨在研究媒体关注对现金股利支付行为的影响,因此,为了避免股票股利、资本公积金转增股本以及其他混合股利支付形式等的干扰,同时为了避免“股权分置改革”“半强制分红政策”等宏观经济政策的影响,本文选取2009~2016年采取纯派现股利政策的A股上市公司为样本。

初始样本包括2009~2016年我国所有A股上市公司,然后按照如下程序进行筛选:1剔除金融类公司,因为金融企业的资本结构与一般行业有较大差异,其现金流状况也有别于其他企业;2剔除同时发行了B股、H股的公司,此类公司可能面临不同的法律监管环境;3剔除ST或PT公司,此类公司的财务状况与正常公司没有可比性;4剔除上市不足一年的公司;5剔除所有者权益为负的公司;6剔除现金股利支付率大于100%的公司;7剔除2009~2016年媒体报道总量为零的企业;8剔除相关数据缺失的公司。最终获得了5066个企业年度观测值。为避免极端值对实证结果的影响,本文对连续变量进行了上下1%分位的缩尾处理。

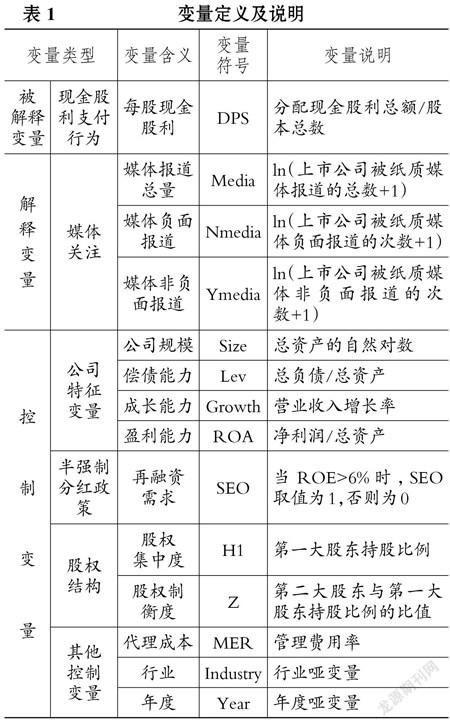

(二)变量定义

1.被解释变量。现金股利支付行为是本文的被解释变量,借鉴以往的研究经验,以每股现金股利

(DPS)进行测度。

2.解释变量。媒体关注指标是本文的核心解释

变量。虽然目前网络的影响力逐年上升,普及度越来越高,但网络信息的内容在被反复转载的过程中由于表达意见的成本过低而易导致信息的真实度下降,其公信力远不如报纸。因此,本文借鉴李培功等[5]、戴亦一等[24]的做法,选取《证券日报》《证券时报》《中国证券报》《上海证券报》《21世纪经济报道》

《第一财经日报》《中国经营报》等七大权威报纸作为媒体报道信息的主要来源渠道,这是因为:前面四份政策导向报是证监会指定的信息披露媒体,在权威性和政策导向性等方面均优于其他政策导向性报纸;后面三份市场导向报具备极大的市场影响力,在权威性和市场影响力等方面均优于其他市场导向性报纸。最终在CNKI的“中国重要报纸全文数据库”中逐一检索,获得本文关于媒体报道的数据。根据研究需要,本文进一步将媒体报道区分为负面报道及非负面报道。

媒体报道数据的具体获取方法如下:1媒体报道总量:在CNK“I中国重要报纸全文数据库”中输入内容检索条件,限定全文必须含“现金股利”或“分红”或“派现”等字眼,因为本文主要研究媒体关注对现金股利政策的影响,而媒体关于企业的报道通常涉及企业的基础建设、公司治理状况及其他重大事项等方方面面的内容,不加限定条件的报道总量会使得大量与企业股利政策无关的报道对本文研究结论产生误导。因此,本文在限定关键词后对样本公司的全称及常用简称分别进行全文搜索,针对以上七大权威报纸对于样本公司现金股利相关的新闻报道,统计得到本文研究所需媒体报道的总量。2媒体负面报道量:人工进行阅读后对媒体报道逐一进行判断,将标题和内容中含有明显批评、质疑公司的语气以及负面关键词的报道确定为负面报道。最优负面关键词的界定借鉴于忠泊等[25]、戴亦一等[26]的做法。由于一些媒体报道中虽然并未出现负面关键词,但其中性化的语言实质是借助确凿证据并凭借深度剖析从而向投资者证实此类公司存在的问题,因此为了防止判断时存在的主观倾向性,此类报道由笔者仔细斟酌后以确定是否属于负面报道。为了减少数量级的干扰,本文将媒体关注度定义为:

Media=ln(上市公司被纸质媒体报道的总数+1)

Nmedia=ln(上市公司被纸质媒体负面报道的次数+1)

Ymedia=ln(上市公司被纸质媒体非负面报道的次数+1)

3.控制变量。(1)公司特征变量。上市公司经营状况与特征对

其现金股利政策的制定具有较大影响,主要包括公司规模、偿债能力、成长能力、盈利能力等方面。因此,借鉴吕长江等[12]、王茂林[13]、魏志华等[16]的做法,本文选择的上市公司特征变量包括公司规模

(Size)、偿债能力(Lev)、成长能力(Growth)和盈利能力(ROA)。

(2)半强制分红政策。为了引导和规范上市公司的分红行为,自2001年起证监会出台并不断修改监管政策以期将上市公司再融资资格与现金股利政策相挂钩,并在2008年明确规定上市公司近三年通过现金分配的利润累计额不低于近三年实现的年均可分配利润的30%的要求,由于半强制分红政策对上市公司现金股利政策有明显的影响,本文选择再融资需求(SEO)代表半强制分红政策。

(3)股权结构。由于我国上市公司控股股东持股比例差异较大,已有媒体关注对股利政策的影响研究在选择上市公司股权结构变量时仅考虑控股股东性质,并未考虑股东持股比例的差异,因此在综合股权结构有关研究文献的基础上,本文将上市公司股权结构用股权集中度和股权制衡度来解释,其中:股权集中度主要采用第一大股东持股比例衡量,表示第一大股东的绝对控制能力;股权制衡度用第二大股东与第一大股东持股比例的比值来测度。

(4)其他控制变量。由于现代企业普遍存在所有权与经营权两权分离的现象,企业经理人为了谋取私人利益,很可能伤害股东权益,代理冲突便不可避免。而现金股利的支付可以减少企业自由现金流,留存收益的减少使得企业在需要资金时不得不考虑从外部融资,此时债权人为了保障资金的可收回性,便会对企业经理人行为进行监督,代理冲突随之减弱。因此,本文选择管理费用率度量代理成本(MER)。本文进一步控制了行业虚拟变量(Industry)和年度虚拟变量(Year)。变量定义及说明见表1。

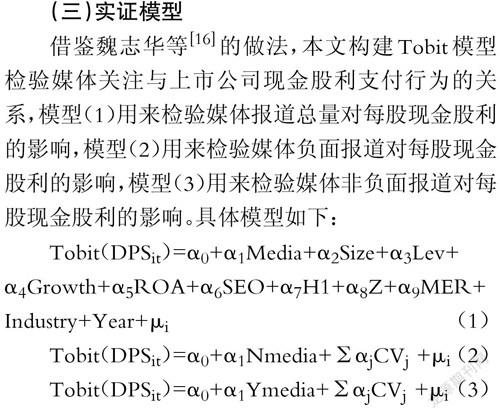

(三)实证模型

借鉴魏志华等[16]的做法,本文构建Tobit模型检验媒体关注与上市公司现金股利支付行为的关系,模型(1)用来检验媒体报道总量对每股现金股利的影响,模型(2)用来检验媒体负面报道对每股现金股利的影响,模型(3)用来检验媒体非负面报道对每股现金股利的影响。具体模型如下:

四、实证研究

(一)描述性统计

表2列示了主要变量的描述性统计结果。从现金股利支付力度的统计结果来看,2009~2016年期间,我国A股市场支付的每股现金股利平均为0.134元,每股现金股利最高支付1元,最低为0。从媒体关注水平看,A股市场平均每家企业每年与现金股利相关的权威纸质媒体报道总量为0.408次,媒体关注度最高的企业一年内的报道达到30次,而媒体关注度最低的企业在某些年份的被報道次数为0,报道总量的最大值与最小值之间相差30次,标准差为1.143。媒体负面报道量的最大值为4次,媒体非负面报道量的最大值为28次。不难发现媒体对各个企业的关注度相差很大。表1中其他变量的取值情况与现有文献基本一致,此处不再赘述。

(二)回归分析

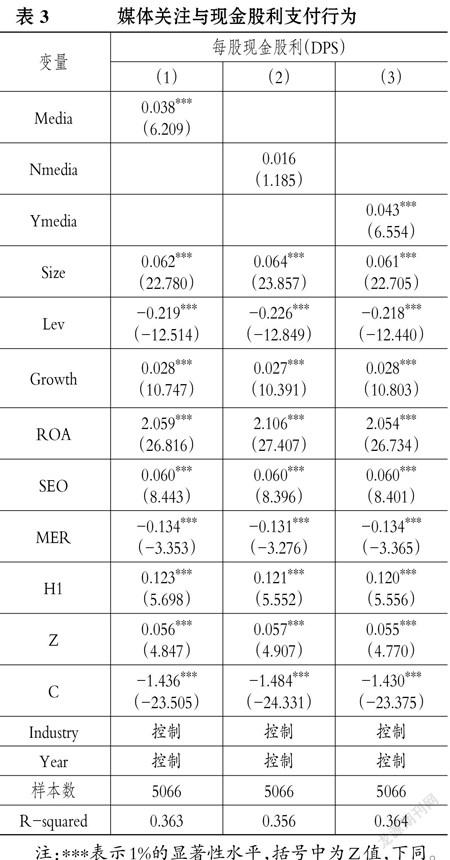

1.媒体关注与上市公司现金股利支付行为。表3列示了媒体关注对上市公司现金股利支付行为的影响的实证结果。其中,第(1)列检验媒体报道总量对上市公司现金股利支付行为的影响,第(2)列检验媒体负面报道对上市公司现金股利支付行为的影响,第(3)列检验媒体非负面报道对上市公司现金股利支付行为的影响。在控制了公司规模、偿债能力、盈利能力、成长能力等基本特征变量,半强制分红政策、股权集中度、股权制衡度、代理成本等现金股利政策的影响因素以及行业、年度变量后,从每股现金股利的角度来看,第(1)列中Media的系数为0.038(Z值为6.209),在1%的水平上显著为正,表明上市公司受媒体关注度越高,其支付的每股现金股利越多,第(2)列中Nmedia的系数说明媒体负面报道对每股现金股利的影响是正向的,第(3)列中Ymedia的系数为0.043(Z值为6.554),在1%的水平上显著为正,表明媒体非负面报道越多,每股现金股利支付越多。同时发现Ymedia的系数大于Nmedia的系数,因此,H1得到验证。

控制变量方面,由表3可以看出,规模越大、盈利能力和成长能力越强的公司股利支付力度越大,而偿债能力较差的公司股利支付力度小,与吕长江等[12]的研究结论一致。下一年度有再融资需求的上市公司为达到证监会半强制分红政策的要求,会支付更多的现金股利,验证了魏志华等[16]的研究结论。代理成本越高的上市公司股利支付越少,股权集中度和股权制衡度高的上市公司更倾向于多支付现金股利,与以往的研究结论一致。

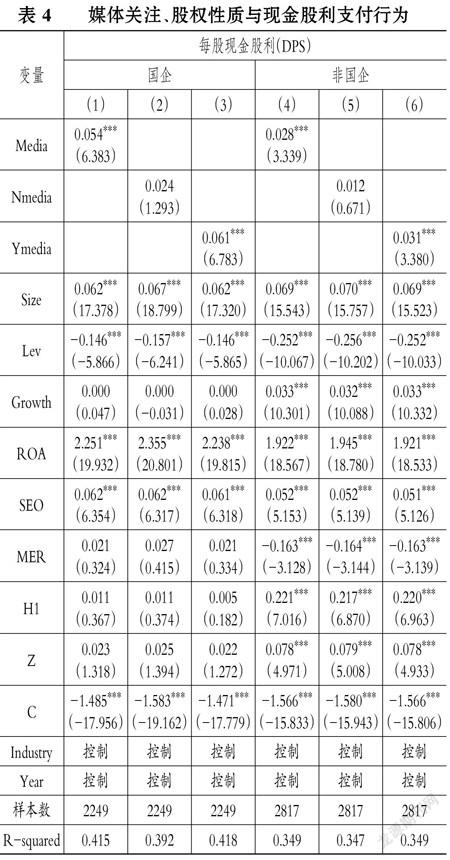

2.媒体关注、股权性质与上市公司现金股利支付行为。表4列示了H2的实证检验结果。表4中第(1)、(2)、(3)列显示,在控制影响公司股利政策的其他因素之后,国有企业样本中媒体报道总量、媒体负面报道和媒体非负面报道的系数分别为0.054(Z值为6.383)、0.024(Z值为1.293)、0.061(Z值为6.783),Media和Ymedia的系数均在1%的水平上显

著,且国有企業样本的回归系数均大于第(4)、(5)、(6)列报告的非国有企业样本的系数。以上实证结果表明,与非国有企业相比,国有企业在面对媒体报道时支付的每股现金股利更多,媒体报道对国有企业现金股利支付行为的促进作用更大。研究结果与资本约束假设的结论一致,国有企业支付的现金股利比非国有企业更多。与非国有企业相比,国有企业的经理人几乎不会面临被解聘的威胁,即使经营不善通常也只会被迫调职和降级,使得国有企业的公司治理水平通常低于非国有企业。因此,媒体关注可以通过引起政府关注,促使政府完善相关政策法规以抑制企业经理人的违规行为,媒体的曝光也可以使企业经理人为了改善或巩固自己在股东及社会公众心目中的形象而实现有效的公司治理作用。因此,H2得到验证。

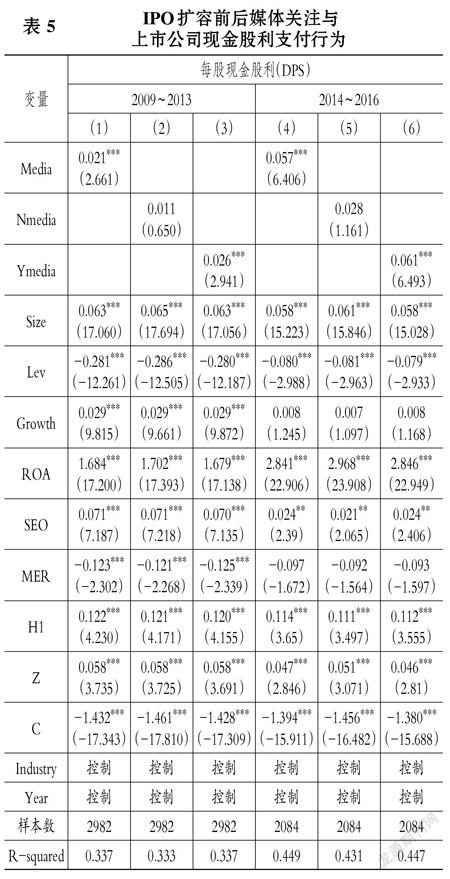

3.IPO扩容前后媒体关注与现金股利支付行为。表5是IPO扩容前后媒体关注与上市公司现金股利支付行为之间关系的实证检验结果。

表5中第(1)、(2)、(3)列显示,在控制了影响股利支付的其他因素后,IPO扩容前Media、Nmedia和Ymedia的系数分别为0.021(Z值为2.661)、0.011(Z值为0.650)和0.026(Z值为2.941),分别小于第(4)、(5)、(6)列IPO扩容后媒体报道总量、媒体负面报道和媒体非负面报道的系数0.057(Z值为6.406)、0.028(Z值为1.161)和0.061(Z值为6.493),且Media和Ymedia的系数均在1%的水平上显著。以上实证结果表明,IPO扩容以后,上市公司在面对媒体报道时支付更多的现金股利,媒体报道对IPO扩容后上市公司现金股利支付行为的促进作用更大。这是因为IPO扩容在为企业发展带来机遇的同时,使得一些企业很可能为达到IPO条件而做出一些伤害中小投资者权益的行为,媒体可以通过客观的报道降低中小投资者与大股东之间的信息不对称程度,也可以通过将企业的违规行为曝光在公众视野而迫使企业及时做出整改,股利支付作为保障投资者权益的有效手段,在媒体报道发挥公司治理作用的前提下,企业有理由加大股利支付力度。因此,H3得到验证。

五、稳健性检验

为使结论更具可靠性,本文进一步做了如下的稳健性检验。

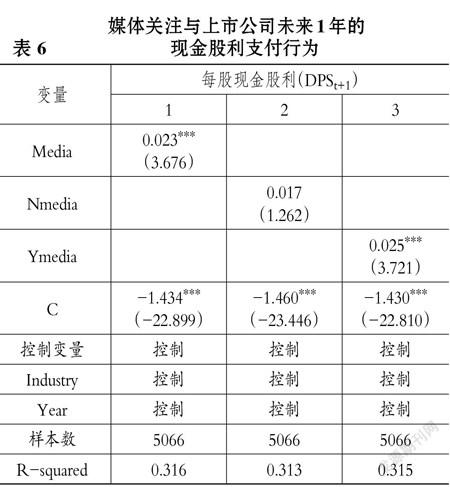

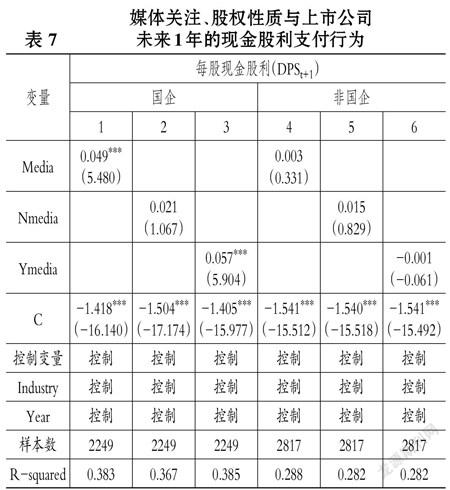

1.解决内生性问题。基于媒体关注与现金股利支付行为之间可能存在内生性问题,本文将在稳健性检验部分采用超前一期的每股现金股利(DPSt+1)作为因变量,实证结果如表6所示,发现媒体关注与每股现金股利正相关,且媒体非负面报道对每股现金股利的影响更大。进一步将样本区分为国有企业和非国有企业后,实证结果如表7所示,发现媒体关注对国有企业未来一年股利支付行为的影响明显大于对非国有企业的影响。因此,H1和H2在控制内生性问题后依然成立。

2.将IPO扩容前后的样本进一步区分为国有企业和非国有企业。这是为了考察处于我国IPO发行收缩和扩张的不同阶段下,不同股权性质的企业中媒体关注对现金股利支付行为的影响是否不同。结果表明,IPO扩容以后,无论是国有企业还是非国有企业在面对媒体报道时都会支付更多的现金股利,媒体报道对IPO扩容后上市公司股利支付行为的促进作用更大,H3依然成立。同时发现,无论是IPO扩容前还是IPO扩容后,媒体关注对国有企业股利支付行为的促进作用均大于非国有企业,H2再次得到验证。综上,本文的结论较为稳健。

六、研究结论与启示

媒体关注作为重要的公司外部治理机制,已成为当前学术研究的热点领域,随着我国A股市场连续多年不分红的“铁公鸡”被不断曝光,媒体关注对上市公司股利政策的影响愈加明显。基于此,本文选取2009~2016年所有A股实施纯派现股利政策的上市公司为样本,用Tobit模型对媒体关注与股利支付行为之间的关系进行实证检验。研究表明:1媒体关注度越高的企业,其支付的每股现金股利越多,且媒体非负面报道比负面报道对现金股利支付行为的影响更大。说明媒体作为一个传递信息的实体,在影响公司股利政策制定方面发挥着重要的作用,媒体通过降低大股东与中小投资者之间的信息不对称程度,以及通过向企业经理人和董事会施加声誉压力,从而使企业加大现金股利支付力度,有效保护广大投资者的切身利益。2媒体关注对国有企业现金股利支付的正向影响比非国有企业更大。说明媒体关注在监督国有企业经理人方面的贡献更大,正如前文所述国有企业的经理人由于几乎不会面临被解聘的威胁而更可能疏于公司治理,因此,本文研究结论对政府部门加强对国有企业经理人行为的约束存在启示作用。3IPO扩容促进了媒体关注下的现金股利支付行为。对于我国自2013年年末起加快股市扩容政策下出现的侵害投资者利益等问题提供了媒体关注这一公司外部治理视角,同时为了有效发挥媒体客观、详细的报道对于公司治理的正面作用,国家应加大监管和治理媒体报道环境的力度。

本研究除为企业为何支付股利这一谜题提供了新的理论证据,还提供了媒体关注对于完善公司治理和保护投资者利益发挥重要作用的证据。基于媒体关注在公司治理中的影响,为使媒体关注更有效地发挥其积极作用,国家相关部门应加强对媒体报道环境的治理,加大法律对媒体行为约束的覆盖面,并确保法律的执行力度。同时,媒体应坚持其客观公正的第三方报道原则,不能为追求经济效益而夸大甚至扭曲事实,最终确保媒体切实发挥其监督作用。

本文尚存在一些不足:未从生命周期角度对企业类型加以区分,由于媒体的“市场压力假说”发现媒体报道带来的压力会使得经理人过于短视,此时成长型企业虽需大量资金却很可能迫于市场压力而不得不支付现金股利,这显然有悖于媒体关注在公司治理中存在积极作用这一结论,因此,检验媒体关注对成长型公司的现金股利支付行为是否存在负面影响有待进一步研究。

主要参考文献:

[1] Miller G.S. The press as a watchdog for accoun- ting fraud[J].Journal of Accounting Research, 2006(8):1001 ~ 1033.

[2] Dyck I. J. A.,Volchkova N.,Zingales L.. The corporate governance role of the media:Evidence from Russia[J].The Journal of Finance,2008(3): 1093 ~ 1135.

[3] Dyck A.,Morse,Zingales L.. Who blows the whistle on corporate fraud[J].Journal of Finance, 2010(5):2213 ~ 2253.

[4] Bushee B. J.,Core J. E.,Guay W.,Hamm S. J.. The role of the business press as an information intermediary[J].Journal of Accounting Research, 2010(1):1 ~ 19.

[5]李培功,沈藝峰.媒体的公司治理作用:中国的经验证据[J].经济研究,2010(4):14~27.

[6]醋卫华,李培功.媒体监督公司治理的实证研究[J].南开管理评论,2012(1):33~42.

[7]李小荣,罗进辉.媒体关注与公司现金股利支付[J].经济理论与经济管理,2015(9):68~85.

[8] Bednar M. K.. Watchdog or lapdog?A behavioral view of the media as a corporate governance mecha- nism[ J].Academy of Management Journal,2012(1):131 ~ 150.

[9] Dyck I. J. A.,Zingales L.. The corporate gove-mance role of the media[M].Washington:The World Bank,2002:107 ~ 140.

[10]郑志刚.法律外制度的公司治理作用——一个文献综述[J].管理世界,2007(9):136~147.

[11] Core J. E.,Guay W.,Larcker D. F.. The power of the pen and executive compensation[J].Journal of Financial Economics,2008(4):1 ~ 25.

[12]吕长江,王克敏.上市公司股利政策的实证分析[J].经济研究,1999(12):31~39.

[13]王茂林.管理层权力、现金股利与企业投资效率[J].南开管理评论,2014(2):13~22.

[14]党红.关于股改前后现金股利影响因素的实证研究[J].会计研究,2008(6):63~71.

[15]许文彬.我国上市公司股权结构对现金股利政策的影响——基于股权分置改革前后的实证研究

[J].中国工业经济,2009(12):128~138.

[16]魏志华,李茂良,李常青.半强制分红政策与中国上市公司分红行为[J].经济研究,2014(6):100~114.

[17] Wang X.,Manry D.,Wandler S.. The impact of government ownership on dividend policy in China[J].Advances in Accounting,2011(3):366 ~ 372.

[18] Chen D., Jian M., Xu M.. Dividends for tunneling in a regulated economy:The case of China[J].Pacific Basin Finance Journal,2009(5): 209 ~ 223.

[19] Bai Y.,Lin B. X,Wang Y.,Wu L.. Corpo- rate ownership, debt, and expropriation: Evi⁃dence from China[J].China Journal of Account⁃ing Studies,2013(1):13~31.

[20] Claessens S.,Djankov S.,Lang L. H. P.. The separation of ownership and control in East Asian corporations[J].Journal of Financial Economics, 2000(10):81 ~ 112.

[21] Jensen M.. Agency costs of free cash flow,cor- porate finance and takeovers[J].American Eco⁃nomic Review,1986(4):323~329.

[22] Bradford W., Chen C., Zhu S.. Cash divi- dend policy,corporate pyramids,and ownership structure:Evidence from China[J].International Review of Economics and Finance,2013(3):445 ~ 464.

[23] LaPorta R.,Lopez- de- Silanes F.,Shleifer A., Vishny R. W.. Agency problems and dividend policies around the world[J].Journal of Finance, 2000(7):1 ~ 33.

[24]戴亦一,潘越,刘思超.媒体监督、政府干预与公司治理[J].世界经济,2011(11):121~144.

[25]于忠泊,田高良,齐保垒,张皓.媒体关注的公司治理机制——基于盈余管理视角的考察[J].管理世界,2011(9):127~140.

[26]戴亦一,潘越,陈芬.媒体监督、政府质量与审计师变更[J].会计研究,2013(10):89~95.

猜你喜欢

财税月刊(2016年6期)2016-10-08

商(2016年19期)2016-06-27

商场现代化(2016年5期)2016-04-14

现代经济信息(2016年1期)2016-01-25

会计之友(2015年13期)2015-07-16