汽车喷涂件的成本模型

2019-09-10 12:14培昱陈传灿

汽车与驾驶维修(维修版) 2019年4期

培昱 陈传灿

摘要:本文以汽车内饰喷涂件为研究对象,通过对其产品的成本构造的剖析,结合汽车喷涂的工艺特征得出计算汽车喷涂件的成本模型。同时运用Excel作为建模的工具,设计合理的界面让使用者可以清楚地看到汽车喷涂件的成本构造以及计算方式,并且能够独立地对不同的零件进行成本分析。

关键词:汽车喷涂件;喷涂基材;成本模型;参数估算法

中国分类号:U465 文献标识码:A

1 研究背景

在汽车行业竞争不断加剧的过程中,整车制造企业也逐渐在平台化、全球化和产业分工细致化。从数据统计来看,汽车企业除了在核心领域的投入和制造外,大部分零部件都是从第三方机构购买和组装的,因此采购成本占据了整车制造成本的很大一部分。如何降低零件的采购成本,如何评估零件的价格自然成为了各个整车厂的关键课题。

同时,消费者对于汽车的需求不仅仅考察其驾驶性能和价格,也注重其他特性,如安全性或美观性等。因此整车厂在内外饰的研发过程中更加考虑到设计的美观程度[1]。

从现在市场上的畅销车型中不难看出,大部分汽车的内外饰都应用到了喷涂装饰件,比如保险杠前格栅、仪表盘及装饰条等,其目的自然是增加汽车的美观程度。因为喷涂装饰件在光泽和色彩上提供了其他饰件所不具备的美学特性,同时也拥有优异的防腐蚀和耐刮擦性能等。

据不完全统计,汽车行业对喷涂装饰件的采购额已经达到了132亿美金,喷涂装饰件已经应用在约3亿辆汽车中,可见该市场的需求量和发展前景。在此背景下,如何在优化汽车喷涂件产品成本的同时,还保证喷涂零件的质量,是非常迫切的命题。

本文根据汽车喷涂件具体的工程特点和生产工艺,建立了合理的喷涂成本分类,并运用成本模型的估算方法来建立成本计算模型[2],从而能够快速准确估算不同汽车喷涂件的价格,为供应商的选择提供有价值的决策支持。2汽车喷涂件常用基材及生产工艺

汽车内饰件以塑料件为主,常用于汽车内饰的塑料基材有聚丙烯( PP),由丙烯腈、丁二烯和苯乙烯组成的三元共聚物(ABS),由聚碳酸酯(Polycarbonate)和聚丙烯腈(ABS)合成的工程塑料(PC/ABS)等。

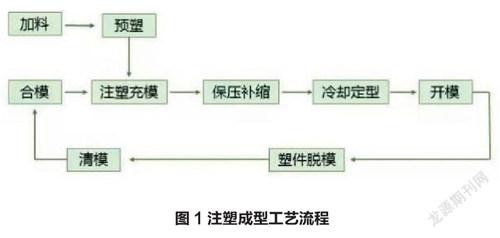

一般采用注塑的工艺生产成型。注塑成型工艺是指将熔融的原料通过加压、注入、冷却和脱离等操作,制作一定形状的半成品件的工艺过程。通常注塑生产通过注塑机将塑料填充至模具之中并冷却成型(图1)。3汽车喷涂件常用涂料及喷涂工艺

选用合适的汽车内饰件涂料,不仅要考虑涂料的颜色光泽,还要考虑涂料的耐温性和环保型。因此单组份或双组分水性聚氨酯涂料将原有的有机溶剂替代为水性溶剂,同时双组分水性聚氨酯涂料兼备了有机涂料良好的附着力和水性涂料的低VOC溶剂挥发性,符合汽车工业对于环保不断提升的要求。汽车内外饰塑料件的喷涂工艺取决于所需施工塑料基材的特征和涂料的特性,常见的喷涂工艺流程可以分为以下3个主要生产模块。

(1)喷涂前的表面处理。喷涂前的表面处理主要是针对喷涂基材的特性,实现其表面清洁化、活性化和功能化。

(2)涂料调配。目前常用的涂料普遍都采用多层漆来满足喷涂后对表面外观和功能的要求,通常采用底漆、面漆和功能漆。

(3)汽车喷涂工件表面喷涂。将涂料喷涂在表面处理后的工件表面,运用喷枪将调配好的涂料进行雾化并喷涂与产品表面,从而达到规定的附着力和外观色泽等要求,汽车零件的喷涂必须根据所选用的涂料施工特性,在满足其施工环境要求的喷房内完成。

随着汽车工业自动化水平不断提升,目前汽车内外饰的喷涂已经形成了成熟的自动化喷涂系统,通过机器人、自动化设备和传输带等控制系统,就可以按照预设的喷涂工艺参数和生产流程,实现零件自动化的喷涂生产,大大提升了生产效率和喷涂质量的稳定性。

4 汽车喷涂件的成本构成及计算方式

在介绍了汽车喷涂常用的材料及工艺后,我们可以根据成本习性将其分类:直接成本,即直接參与产品生产而发生的成本,如材料成本、人工成本及设备能耗等;间接成本,即非直接参与生产但会产生的成本[3],如管理成本、设备折旧及间接材料(包材耗材)等。下面就列举主要成本的计算方式。

4.1 汽车喷涂件的原材料成本计算模块

汽车喷涂件的注塑基材主要由塑料粒子、色母和添加成分组成,我们可以根据各成分的单位价格、所占比重和产品质量,来计算出注塑基材的原材料成品(图2)。

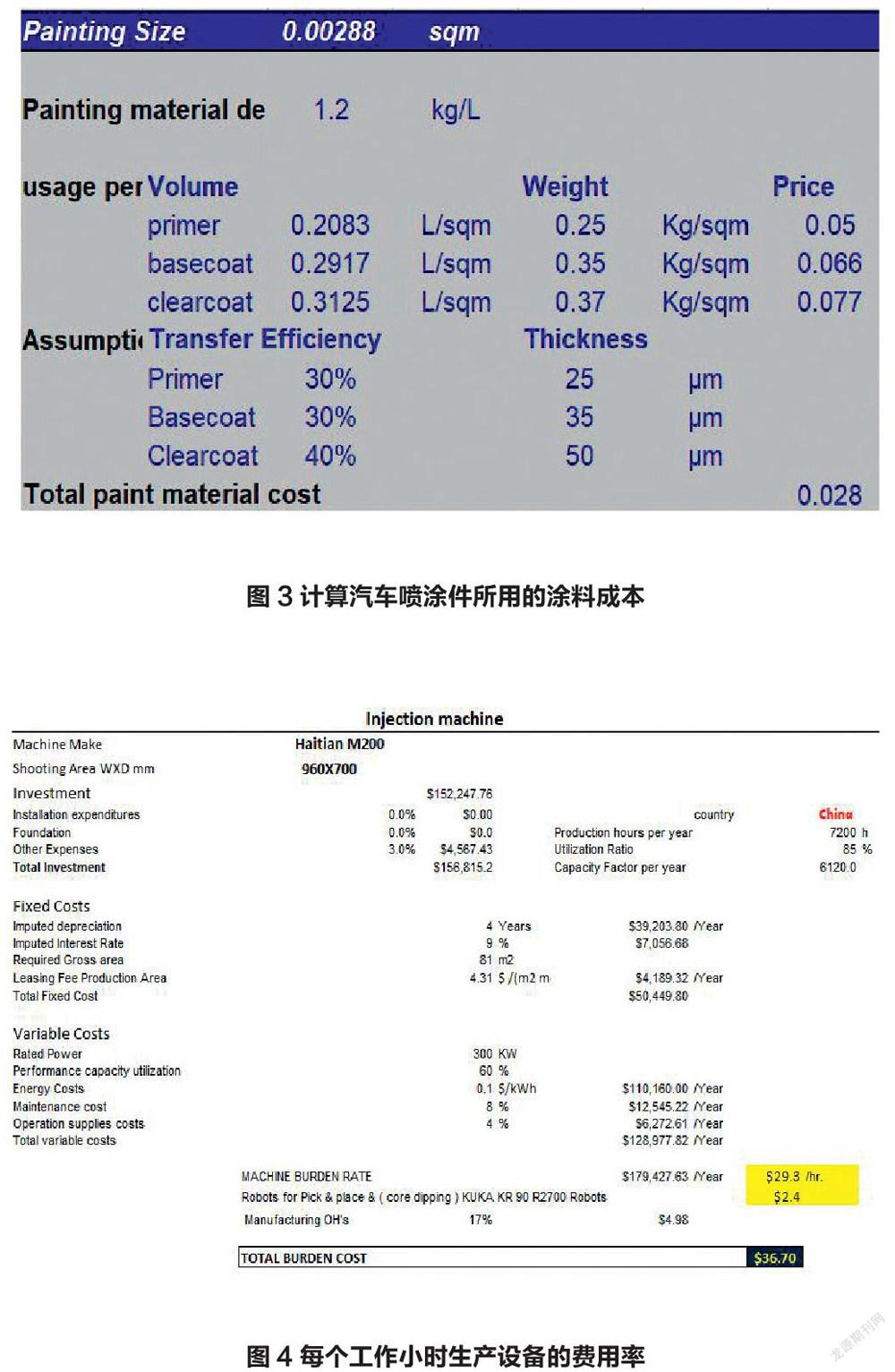

汽车喷涂件的涂料通常由主漆(Primer coat)、面漆(Basecoat)和清漆(Clear coat)组成。因此我们可以根据喷涂件所选用的具体的涂料种类和配比,如图3所示计算出汽车喷涂件所用的涂料成本。

4.2 汽车喷涂件的制造成本计算模块

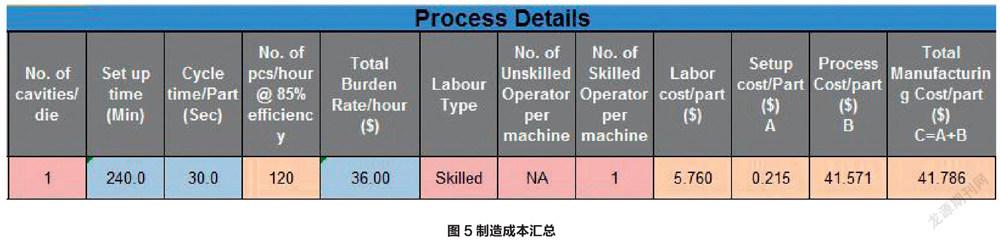

喷涂件制造成本主要由生产准备成本(Set up cost)、设备成本(Machine cost)和人工成本(Labor cost)组成。将上述成本按照所需时间分摊到每个零件上即为该零件的制造成本。

设备成本主要包括厂地费用、设备折旧、能源消耗费用及维护费用等。通过如图4的计算可以得出每个工作小时生产设备的费用率,从而可以将每个小时所生产的零件折算成单个零件的设备成本(Machine Burden rate)。

图4中的主要参数及计算方式解释如下。

设备折旧( Imputed Depreciation)=设备总投入/折旧年数

(1)

设备货币价值折旧( Imputed Intrest)=设备总价值×货币折旧率

(2)

设备厂地费用( Leasing production area)=设备所占用面积×单位租赁费率

(3)

设备能源费用( Energy cost)=单位电费×设备功率×设备利用率

(4)

设备其他费用( Machine Overhead)=设备成本×设备其他费率,主要指设备其他未考虑的费用分摊到总的设备费用中,如设备维护人员工资等。综上所述,我们可以将制造成本汇总得出如图5所示的结果。

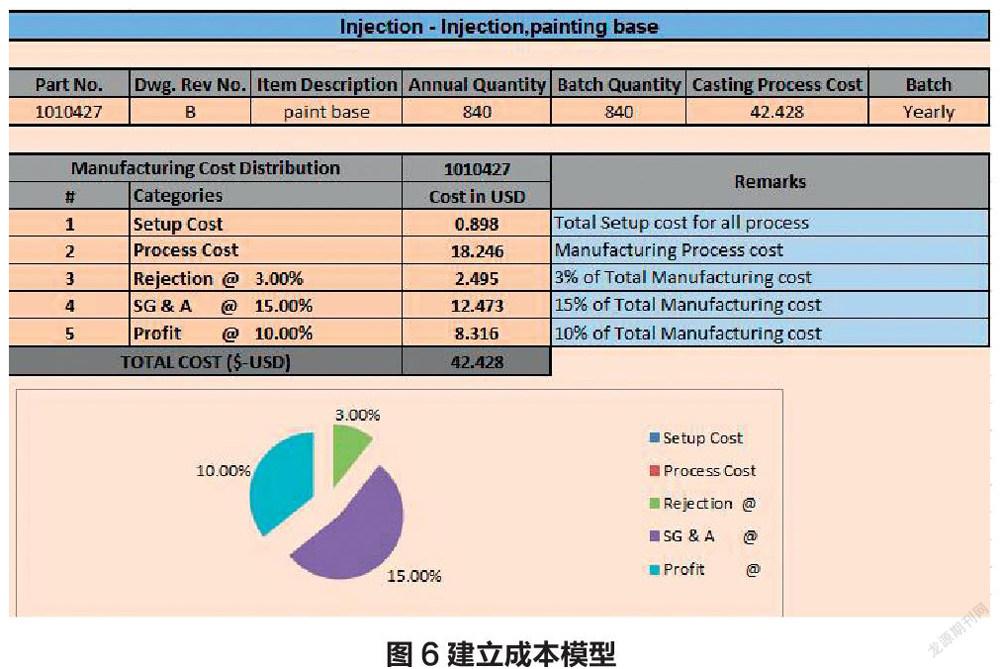

图5中几个关键参数计算方式解释如下。

生产准备成本( Setup Cost)=生产准备时间(Setuptime)×设备每小时成本(Machine Burden rate)+设置人员每小时成本( Setter Hourly rate)

(5)

人工成本( Labor Cost)=人工每小时成本(HourlyLabor rate)/每小时生产的产品数量/(1一报废率)

(6)

设备成本( Process Cost)=设备成本(Burden Rate)/每小时生产的产品数量/(1一报废率)

(7)

每小时生产的产品数量=3 600/单件生产循环时间(Cycle time)×(1一报废率)

(8)

5 汽车喷涂件的成本模型及应用价值

根据上述对成本的构造及计算的分析,我们可以通过Excel建立成本模型(图6)。运用该成本模型,可以计算出汽车喷涂件的实际成本,并作为目标价的制定依据,同时可以结合供应商的报价来核实成本的真实性及竞争性,从而为采购人员进行定点决策、价值分析和商务谈判等提供科学数据。

【参考文献】

[1] 李凌.本量利分析法在企业中的实际应用[J]《经济视野>,2014,0(17),90.

[2] 孙东升.中国汽车产业发展研究概述[J].汽车工业研究,2006,12,6-8.

[3] 刘忠新.浅谈作业成本法与标准成本法的结合[J].会计之友(中旬刊),2006,10(23):18-24.