客户集中度、财务冗余与企业创新关系研究

2019-09-16 07:14魏雅青

济南大学学报(社会科学版) 2019年5期

贾 军,魏雅青

(济南大学 商学院,山东 济南 250002)

一、引言

在开放式创新环境下,企业技术创新活动越来越受到供应链上下游企业的影响,甚至技术创新需要上下游企业共同配合才能完成(1)凌超,张赞:《纵向市场结构与企业创新》,《商业经济与管理》,2014年第9期。。在市场竞争中,企业同客户之间的关系更是影响企业竞争力提升的关键要素,良好的客户关系可以提升企业存货管理能力(2)Kalwani, M. U., Narayandas, N.. Long-term manufacturer-supplier relationships: Do they pay off for supplier firms?. The Journal of Marketing, 1995,59(1):1-16.、运作效率(3)Patatoukas, P. N.. Customer-base concentration: Implications for firm performance and capital markets. The Accounting Review, 2012,87(2):363-392.以及产品创新能力(4)Gruner, K. E., Homburg, C.. Does customer interaction enhance new product success?. Journal of Business Research, 2000, 49:1-14.。这是因为,为了更好地满足客户需要,供应商不得不分配更多的资源以发展差异化产品、降低产品的边际成本等。而从客户的视角来看,他们也希望支持并同供应商合作以获得更高的产品价值,有效增加双方的竞争优势,如供应商参与企业研发等(5)李勃, 和征, 李随成:《供应商参与新产品开发中制造商可信的形成与影响:基于期望理论》,《研究与发展管理》, 2017年第3期。。因此,随着供应商—客户关系的不断紧密,必然影响到双方企业技术创新战略。

自从March’s引入二元式创新(探索式创新和利用式创新)的概念以来,二元式创新得到了广泛关注,特别是由于二元式创新的平衡有利于全面提升创新绩效而被企业管理层重视(6)葛永波,陈磊:《管理者风格与企业投融资决策研究》,北京:经济科学出版社,2018年版,第63页。。在企业研发的早期阶段,管理层通常会规划研发项目以平衡探索式创新和利用式创新投入(7)Katila, R., Ahuja, G.. Something old, something new: A longitudinal study of search behavior and new product introduction. Academy of Management Journal, 2002,45(6): 1183-1194.。然而,当外部出现不利因素时,企业必须重新进行项目规划以缓解其不利影响,特别是风险较大的探索式创新更容易被企业缩减(8)Bauer, M., Leker, J.. Exploration and exploitation in product and process innovation in the chemical industry. R&D Management, 2013,43(3):196-212.。供应商—客户关系显然是影响企业二元式创新的重要因素,因此,当供应商—客户关系不利于企业技术创新发展时,企业管理层如何进行二元式创新平衡呢?特别是在财务冗余程度不同的企业中,面临着此类不利因素,企业管理层又如何进行二元式创新选择?本文围绕该主题展开研究,探索客户集中度、财务冗余对企业二元式创新的影响,试图对企业未来技术创新发展战略制定提供依据。

客户作为企业重要的利益相关者,对企业的技术创新具有重要影响。目前,学者们对客户集中与技术创新之间关系的研究大致可分为两类:一方面,部分学者认为客户集中有利于企业技术创新。如王永贵等研究发现供应商—客户之间的算计性依赖和关系性依赖都有助于促进供应商创新能力的提高(9)王永贵, 赵春霞, 赵宏文:《算计性依赖、关系性依赖和供应商创新能力的关系研究》,《南开管理评论》, 2017年第3期。。Marcin Krolikowskia等采用1980年至2005年期间的美国公司作为研究样本,探讨了顾客集中度和顾客议价能力如何影响供应商的过程创新和产品创新,研究发现高客户集中度形成了紧密的供应商—客户关系并产生了高转换成本,促使供应商研发投资增加并变得更具创新性(10)M Krolikowski, X Yuan.. Friend or foe: Customer-supplier relationships and innovation. Journal of Business Research, 2017,78(5):53-68.。而另一方面,部分学者则认为客户集中不利于企业技术创新。如吴祖光等认为客户集中度越高的企业,研发投入强度越低,不利于企业的研发投入(11)吴祖光, 万迪昉, 康华:《客户集中度、企业规模与研发投入强度——来自创业板上市公司的经验证据》,《研究与发展管理》, 2017年第5期。。宛晴等以我国 2009 至 2013 年 A 股上市公司为对象,实证检验客户集中对企业创新的影响,结果发现客户集中会通过加剧企业融资约束抑制企业创新(12)宛晴, 程小可, 武传德:《客户集中与企业技术创新——来自我国A股上市公司的实证分析》,《科学决策》, 2017年第10期。。

财务冗余资源是典型的柔性资源,在推动企业技术创新中具有重要作用。作为创新型企业,其核心竞争力的提升与企业技术创新能力密切相关,因而创新型企业更倾向于利用财务冗余资源促进技术创新。毕晓方等通过对高技术企业的研究发现,较之于对利用式创新的影响,政府补贴、财务冗余对企业探索式创新投资具有显著的促进作用(13)毕晓方, 翟淑萍, 姜宝强:《政府补贴、财务冗余对高新技术企业双元创新的影响》,《会计研究》,2017年第1期。。由此可知,不同财务冗余企业在面临客户集中度对创新产生影响时企业的策略也会存在差异。

综上所述,已有文献分析了客户集中度对企业技术创新的影响,但在以下方面还存在一定局限性:(1)已有文献对于客户集中度与技术创新之间的关系研究并不一致,甚至得出了相反的研究结论,这表明两者间关系的研究还不充分,为进一步探索留下空间。(2)二元式创新分为探索式创新和利用式创新,分类别探索客户集中度对二元式创新的影响更具价值,但已有文献鲜有涉及。(3)当客户集中度影响企业二元式创新时,不同财务冗余企业如何进行二元式创新选择,已有文献关注不足。基于此,本文试图分析客户集中度与二元式创新之间的关系,并探索在客户集中度影响二元式创新过程中,不同财务冗余企业对二元式创新的选择,以期为企业技术创新发展提供依据,同时也为政府制定创新政策提供理论参考。

二、理论分析与研究假设

1.客户集中度对企业二元式创新的影响

客户集中度对企业的创新存在多方面的影响。首先,客户集中度过高会削弱企业盈利能力,从而降低对企业创新投入。这是由于购买者占卖方较大的比例时,买方具有更强的议价能力,因而其要求供应商降低销售价格、延长商业信用以及通过多次运输降低存货成本(14)吴祖光, 万迪昉, 康华:《客户集中度、企业规模与研发投入强度——来自创业板上市公司的经验证据》,《研究与发展管理》, 2017年第5期。。其次,客户集中度过高加大了企业风险,迫使企业不得不增加现金持有量,抑制创新投入。在客户集中度较高时,一旦客户财务状况恶化或者破产将导致企业现金流产生巨大变化,最终使得企业的财务状况恶化(15)Itzkowitz, J.. Customers and Cash: How Relationships Affect Suppliers’Cash Holdings. Journal of Corporate Finance, 2013, 19(1): 159-180.。因此,企业面临着该项风险时不得不选择更多持有现金放弃创新投资(16)张志宏, 陈峻:《客户集中度对企业现金持有水平的影响——基于A 股制造业上市公司的实证分析》,《财贸研究》, 2015年第5期。。以上两点,无论是议价能力还是风险均不利于技术创新,相比于利用式创新,探索式创新具有更大的不确定性,因而对探索式创新的影响更大。最后,在面临高客户集中度时,企业通常在企业二元式创新时,缺乏选择自由。研究表明企业对外部资源更为依赖时,将增强与这些关键资源供应商的联系,以减少不确定性,因而将会导致资源错配(17)Katila, R., Rosenberger, J. D., Eisenhardt, K.. Swimming with sharks; technology ventures, defense mechanisms and corporate relationships. Administrative Science Quarterly, 2008,53(2): 295-332.。Cooper 等研究发现,针对客户较为关注的项目或者程序,企业通常会优先给这些项目分配资源(18)Cooper, R., Edgett, S., Kleinschmidt, E.. Benchmarking best NPD practices. Research Technology Management, 2004,47( 1): 31-43.。因此,较高客户集中度产生的依赖关系以及针对重要客户所期望的研发可能会将企业自身已建立和正在进行的研发计划转移开来,从而损害创新探索(针对新市场或新技术)。

区别于上述观点,部分学者研究发现拥有一定程度的客户集中度的企业展现了高效率、低运作风险、高利润以及更好的绩效等。首先,适当的客户集中度使得客户和供应商之间更倾向于研发合作、更多地共享现有的和未来的产品信息,因而客户也就更倾向于支持供应商的创新活动并且进行特殊资产投资(19)Craig Randall, Linda Edelman, Robert Galliers.. Ambidexterity lost? Compromising innovation and the exploration/exploitation plan. Journal of High Technology Management Research, 2017,28(1):1-16。其次,适当的客户集中度迫使供应商通过产品创新或者工艺创新提升产品质量以维持竞争优势和市场份额。因此,在一定客户集中度的条件下,供应商和客户有意愿通过探索式创新和利用式创新提升产品质量,更好地进行研发合作,共同努力提升供应链绩效。

基于上述分析可知,随着客户集中度不断增大,双方将共同合作研发投资,提高了创新绩效,然而当客户集中度增大到一定程度时,供应商将更多地受到客户约束,损害了创新绩效。因此,提出以下假设:

假设1:客户集中度与企业二元式创新之间呈现倒U型关系,且客户集中度对探索式创新的影响更为明显。

2.不同财务冗余企业在客户集中度影响企业二元式创新时的选择

尽管财务冗余对企业创新的影响是线性还是非线性并未达成一致,但财务冗余资源是影响企业创新的关键资源已经得到认可(20)Bruneel, J., D’Este, P., A Salter.. The impact of financial slack on explorative and exploitative knowledge sourcing from universities: evidence from the UK. Industrial & Corporate Change, 2016 , 25(4) :689-706.。Geiger等研究就发现财务冗余或许会影响到不同类型的企业技术创新,他们认为研发强度比较高的企业更有可能成功地利用财务冗余进行技术多元化的创新(21)Geiger, S.W., Makri, M.. Exploration and exploitation innovation processes: The role of organizational slack in R&D intensive firms. The Journal of High Technology Management Research, 2006,17(1): 97-108.。已经有学者研究发现,财务冗余资源是否投入到企业技术创新中受到企业管理层对创新态度的影响,特别是企业技术创新面临不利的局面时更为明显(22)Greve, H.R.. A behavioral theory of R&D expenditures and innovations: Evidence from shipbuilding. Academy of Management Journal, 2003, 46(6): 685-702.。也就是说,当企业的客户集中度相对较低时,客户集中度对企业技术创新是正向影响,企业管理层或许不会将财务冗余资源投入到创新中;而当企业的客户集中度达到一定程度时,客户集中度对企业技术创新产生负向影响,此时的企业管理层则开始考虑利用财务冗余资源缓解客户集中度对技术创新产生的不利影响。本文重点分析和探讨不同财务冗余企业在客户集中度影响企业二元式创新时的选择,因而主要分析客户集中度较高时,不同财务冗余企业如何有效利用其冗余资源以缓解客户集中度对企业二元式创新的不利影响。当客户集中度较高时,财务冗余较高的企业通常需要维持二元式创新的平衡,在探索式创新更容易受到客户集中度不利影响的情况下,企业管理层则倾向于向探索式创新投入更多资源,加大风险更高的探索式创新的研发(23)Mishina, Y., Pollack, T., Porac, J.. Are more resources always better for growth? Resource stickiness in product and market expansion. Strategic Management Journal, 2004, 25(12): 1179-1197.。而财务冗余较低的企业则在面临客户集中度高带来的不利影响时,由于缺乏足够的资源,则更倾向于选择风险更低的利用式创新予以应对(24)Voss, G.B., Sirdeshmukh, D., Voss, Z.G.. The effect of slack resources and environmental threat on product exploration and exploitation. Academy of Management Journal, 2008, 51(1): 147-164.。由此,本文提出以下假设:

假设2:当客户集中度较高对企业二元式创新产生不利影响时,高财务冗余企业更倾向于选择探索式创新;而低财务冗余企业更倾向于选择利用式创新。

三、研究设计

1.样本选择及数据来源

科技部、国务院国资委和中华全国总工会于2006年7月启动了建设创新型企业试点工作,并从2008年开始至今共分五批确定了部分企业作为创新型试点企业。创新型企业,是指拥有自主知识产权和知名品牌,具有较强国际竞争力,依靠技术创新获取市场竞争优势和持续发展的企业。因此,创新型试点企业是研究企业技术创新问题的合适样本。

考虑到数据可获得性,本文从确定的创新型企业名单中选择上市公司作为研究样本,研究期限为2010年1月1日—2017年12月31日。为使结论真实可靠,本文在样本选择中尽量排除相关因素对数据的影响,因此在对样本选择时考虑以下几点:(1)选取仅发行A股的企业,避免B股或H股之间的差异。(2)剔除ST或*ST的企业。(3)由于本文对二元式创新的研究是以专利为基础,因此剔除在2010—2017年期间专利数为零的企业。

筛选后的研究样本包括了105家上市公司,所有样本企业的专利信息来自中国知识产权网的中外专利数据库服务平台,选取样本企业的2010—2017年面板数据进行分析。研究变量的其他数据来源于中国证券监督管理委员会网站、巨潮资讯网等媒体披露的上市公司年报以及Wind资讯数据库。

2.模型设定

以往文献多采用设置交叉项或者对样本进行人为分组的方式来考察变量之间的倒 U 形关系,但是这两种方法均难以探查到具体的门槛水平,并且在对样本进行人为分组的过程中很可能会掺杂模型设定者本人的主观因素,进而导致模型的设定偏误(25)白俊红, 聂亮:《技术进步与环境污染的关系——一个倒U形假说》,《研究与发展管理》, 2017年第3期。。Hansen提出“门槛回归”模型(26)Hassen, B. E.. Threshold effects in non-dynamic panels: Estimation, testing, and inference. Journal of Econometrics, 1999,93(2):345-368.可以依据数据自身特点,有效解决本文研究问题。因此,本文采用面板门槛回归模型来考察客户集中度对企业二元式创新影响,以及不同财务冗余企业在客户集中度影响二元式创新时的选择,并对门槛值进行参数估计和假设检验。该模型具体形式为:

(1)客户集中度影响企业二元式创新的面板门槛模型

lnyit=α+β1cuscenit×I(cuscenit≤τ)+β2cuscenit×I(cuscenit>τ)+θXit+μi+ηt+εit

(1)

lnyit=α+β1cuscenit×I(cuscenit≤τ1)+β2cuscenit×I(τ1

(2)

其中,i,t分别表示地区和时间。lnyit为被解释变量,cuscenit为门槛变量。Xit为其他对被解释变量有一系列影响的控制变量。τ为特定的门槛值,β1,β2,β3分别为门槛变量的系数。

(2)不同财务冗余企业在客户集中度不利于企业二元式创新时选择的面板门槛模型

lnyit=α+β1fsit×I(fsit≤τ)+β2fsit×I(fsit>τ)+θXit+μi+ηt+εit

(3)

lnyit=α+β1fsit×I(fsit≤τ1)+β2fsit×I(τ1

(4)

其中,i,t分别表示地区和时间。 lnyit为被解释变量,fsit为财务冗余,公式(3-4)中为门槛变量。Xit为控制变量。τ为特定的门槛值,β1,β2,β3分别为门槛变量的系数。

3.变量测度

(1)解释变量

①客户集中度(cuscen)

考虑到上市公司年报信息披露情况,客户集中度采用企业销售给前五大客户的销售额与企业总销售额的比例进行度量。该方法也是国内外学者普遍采用的方法(27)唐跃军:《供应商、经销商议价能力与公司业绩——来自 2005—2007 年中国制造业上市公司的经验证据》,《中国工业经济》, 2009年第10期。(28)Fabbri, D., Klapper, L. F.. Bargaining power and trade credit. Journal of Corporate Finance,2016,41(12) :66-80.。

②财务冗余(fs)

借鉴张晓昱等的方法(29)张晓昱, 朱慧明, 吴宣明:《动态环境调节下财务冗余结构对企业绩效的影响研究》,《软科学》, 2014 年8期。,财务冗余采用潜在财务冗余与可利用财务冗余之比来度量,即权益负债率除以流动比率。

②被解释变量

本文的被解释变量为企业二元式创新,包括探索式创新和利用式创新。目前,基于专利数据度量二元式创新的方法主要是两类。一类是利用专利引用数据,即新引用专利数/总专利数来测度探索式创新,非新引用专利数/总专利数测度利用式创新。另一类是利用国际专利分类号(IPC)进行测度。考虑到我国企业专利信息中基本不提供专利引用信息,因而国内学者主要采用国际专利分类号进行测度。本文也采用国际专利分类号(IPC)进行测度,借鉴曾德明等(30)曾德明, 李励, 王泓略:《研发强度对二元式创新的影响——来自汽车产业上市公司的实证研究》,《科学学与科学技术管理》, 2016年第1期。的方法,具体步骤如下:

探索式创新(i1):该企业该年度申请专利国际专利分类号前4位在过去5年未曾出现,则计数为Ti=1,否则为零。那么,该年度企业的探索式创新为∑Ti

利用式创新(i2):该企业该年度申请专利国际专利分类号前4位在过去5年曾出现,则计数为Mi=1,否则为零。那么,该年度企业的利用式创新为∑Mi

③控制变量

1. 企业财务杠杆(zf)。Anwar研究认为,财务杠杆可以影响企业融资状况从而会影响到创新投入(31)Anwar, S., Sun, S.. Foreign entry and firm R&D: Evidence from Chinese manufacturing industries. R&D Management, 2013,43( 4):303-317.,本文采用资产负债率进行衡量。

2. 企业赢利能力(roa)。盈利能力是影响企业创新战略的重要因素。有学者研究发现,盈利能力强的企业可有更多资金投入创新,提升创新绩效(32)张晓昱, 朱慧明, 吴宣明:《动态环境调节下财务冗余结构对企业绩效的影响研究》,《软科学》, 2014年第8期。。但也有学者发现盈利能力较差更能促进企业进行创新投入,而盈利能力较强则更容易满足现状,较少关注新产品开发(33)Greve, H.R.. A behavioral theory of R&D expenditures and innovations: Evidence from shipbuilding. Academy of Management Journal, 2003, 46(6): 685-702.。本文采用资产报酬率进行衡量。

3. 企业规模(asset)。企业规模较大通常会具有足够的资源以应对不利因素①,进而影响企业创新,本文采用总资产的自然对数进行测度。

4. 企业年龄(age)。本文采用企业创办年份到测度年的时间作为企业在该年度的年龄。

5. 研发支出(rd)。企业技术创新中,研发投入是技术创新的关键影响要素,因而选择研发支出作为控制变量。

四、实证结果与分析

1.变量描述性统计及相关性分析

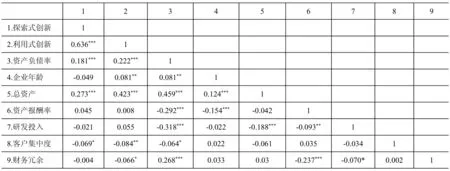

本文主要变量的描述性统计如表1所示。根据表1可知:(1)创新型企业的探索式技术创新和利用式创新均值和中位数基本相仿且总体标准差不大,说明总体上公司的研发投入相对较为均衡。(2)客户集中度的平均值为0.284,中位数为0.216,平均值大于中位数,说明部分企业的客户集中度偏高。(3)从财务冗余状况来看,平均值为1.624,中位数为0.624,平均值远高于中位数,说明少数企业的财务冗余程度较高,提高了总体财务冗余的均值。

主要变量的相关性分析结果如表2所示。根据表2可知:(1)客户集中度与探索式创新和利用式创新之间的相关系数为-0.069(显著性水平为0.05)和-0.084(显著性水平为0.01),初步认为客户集中度越高的企业二元式创新水平越低;(2)财务冗余与探索式创新和利用式创新之间的相关系数为-0.004和-0.066(显著性水平为0.05),显示财务冗余越高的企业二元式创新水平越低;(3)其他变量中,资产负债率、总资产与二元式创新显著正相关,其他变量也基本符合正相关,但显著性不高。

2.客户集中度对企业二元式创新影响

表1主要变量的描述性统计

注:*、**和***分别表示在10% 、5%和1%的显著性水平。

相关性分析显示了客户集中度与企业二元式创新呈负相关,但仅是统计意义的表象关注。本文进一步控制其他变量,采用门槛回归模型分析两者间关系。在回归估计之前,需要确定模型的门槛个数,从而合理的设定模型形式。本文以客户集中度作为门槛变量,分别对单一门槛假定、双重门槛假定以及三重门槛假定进行检验,结果如表3和表4所示。

表3和表4中的第二列和第三列分别给出了假设检验后得到的F统计量和对应的P值,从结果可以看出,单一门槛和双重门槛检验值较为显著,三重门槛检验则没有通过。这种情况也表明,中国创新型企业的客户集中度对二元式创新存在非线性影响。在门槛效应检验中,双重门槛效应最为显著,因而本文将计量模型设定为双重门槛模型。

表3客户集中度对探索式创新影响门槛效应检验

注:(1)P值与临界值均为采用“bootstrap”法模拟300次后得到的结果;(2)*、**和***分别表示在10%、5%和1%的显著性水平下显著。下同。

表4客户集中度对利用式创新影响门槛效应检验

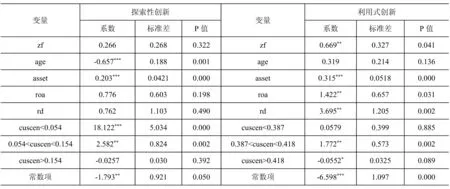

表5给出了具体的双重门槛估计值和对应的95%的置信区间。在客户集中度对探索式创新影响中,客户集中度的门槛值分别为0.054和0.154;而在客户集中度对利用式创新影响中,客户集中度的门槛值分别为0.387和0.418。这表明,探索式创新对客户集中度提升的影响更为敏感。

表5门槛值估计结果及其置信区间

表6给出了门槛回归模型的估计结果。从表6中可以看出,客户集中度在达到第二个门槛估计值0.154时,其对探索性创新的影响系数产生了由正到负的变化,表明二者之间存在着显著的倒U型关系。而对于利用式创新,当客户集中度在达到第二个门槛估计值0.418时,其对利用式创新的影响系数也产生了由正到负的变化,同时表明二者之间存在着显著的倒U型关系。

表6客户集中度对企业二元式创新的面板门槛回归模型估计结果

注:*、**和***分别表示10% 、5%和1%的显著性水平。

依据客户集中度对企业探索式创新的面板门槛回归模型估计结果可知,在客户集中度水平小于0.054时,客户集中度对探索式创新具有正向影响,影响系数为18.122,统计非常显著。但随着客户集中度水平的上升,在达到0.154时,客户集中度对探索式创新的影响能力下降,其影响系数为2.582。这表明,客户集中度升高迫使企业探索式创新的发展减缓,但仍能促进探索式创新。而当客户集中度水平超过0.154时,客户集中度对探索式创新的影响系数变为负值,其影响系数为-0.0257。此阶段随着客户集中度水平的逐步提高,探索式创新的水平逐渐下降。以上回归结果表明,客户集中度与探索式创新之间并非简单的线性影响关系,而是呈现倒U型关系。

进一步分析客户集中度对企业利用式创新的面板门槛回归模型估计结果可知,在客户集中度水平小于0.387时,客户集中度对利用式创新具有正向影响,影响系数为0.0579,但统计不显著。然而,随着客户集中度水平的上升,在达到0.418时,客户集中度对利用式创新的影响能力达到最大,其影响系数为1.772。这表明,客户集中度升高使得企业更多的从探索式创新转向利用式创新,利用式创新得到快速增长。然而,当客户集中度水平超过0.418时,客户集中度对利用式创新的影响系数变为负值,其影响系数为-0.0552且较为显著。此阶段随着客户集中度水平的逐步提高,客户集中带来的负面影响增大,利用式创新的水平也逐渐下降。以上回归结果表明,客户集中度与利用式创新之间也并非简单的线性关系,也是呈现出倒U型关系。

从门槛水平以及影响系数可知,随着客户集中度水平的不断提升,首先对企业探索式创新产生影响且影响系数较高,促进探索式创新发展。这表明,在客户集中度不高时,供应链企业之间更倾向于合作,双方相互支持更具有不确定性的研发项目,促进了探索式创新。然而,在客户集中度达到一定门槛值时,不利因素影响了企业并缩减探索式创新的投入,转向利用式创新。但随着客户集中度水平的进一步提高,信息获取的刚性、现金流风险等要素严重影响企业技术创新,利用式创新投入也被迫缩减。由此可知,客户集中度与企业二元式创新之间呈现倒U型关系,且客户集中度对探索式创新的影响更为明显。假设1得到证明。

3.不同财务冗余企业在客户集中度负向影响企业二元式创新时的选择

依据上文论述,在客户集中度较低时,其能促进企业二元式创新,客户集中度较高时,则抑制企业二元式创新。本文则进一步重点分析客户集中度较高时,不同财务冗余企业如何对二元式创新进行选择。接下来,首先要区分客户集中度较高且不利于企业技术创新时的水平。客户集中度对探索式创新由正向转为负向的门槛值为0.154,而对利用式创新由正向转为负向的门槛值为0.418。考虑到客户集中度的中位数为0.216,较为接近客户集中度对探索式创新影响的门槛值,因此,本文选择0.216作为区分客户集中度高低的标准,即样本平均客户集中度超过0.216的企业被认定为高客户集中度企业。在样本平均客户集中度超过0.216的样本企业中,以财务冗余作为门槛变量,分别对单一门槛假定、双重门槛假定以及三重门槛假定进行检验,结果如表7和表8所示。

表7财务冗余对探索式创新影响门槛效应检验

注:(1)P值与临界值均为采用“bootstrap”法模拟300次后得到的结果;(2)*、**和***分别表示在10%、5%和1%的显著性水平下显著。下同。

表8财务冗余对利用式创新影响门槛效应检验

依据表7和表8中的结果可知,单一门槛和双重门槛检验值较为显著。这种情况也表明,高客户集中度企业财务冗余对二元式创新也存在非线性影响。在门槛效应检验中,双重门槛效应最为显著,因而选择双重门槛模型作为进一步研究的计量模型。

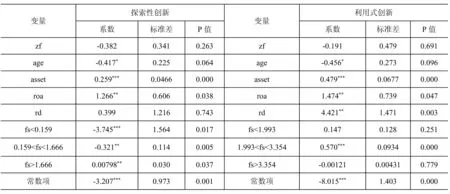

表9给出了具体的双重门槛估计值和对应的95%的置信区间。在财务冗余对探索式创新影响中,财务冗余的门槛值分别为0.159和1.666;而在财务冗余对利用式创新影响中,财务冗余的门槛值分别为1.993和3.354。

表9门槛值估计结果及其置信区间

表10财务冗余对二元式创新影响的面板门槛回归模型估计结果

注:*、**和***分别表示10% 、5%和1%的显著性水平。

依据表10中财务冗余对企业探索式创新的面板门槛回归模型估计结果可知,在财务冗余水平小于0.159时,财务冗余对探索式创新具有负向影响,影响系数为-3.745,且统计非常显著。这表明,在客户集中度水平较高时,低财务冗余企业并不倾向于选择进行探索式创新。但随着财务冗余水平的不断提高,在达到1.666时,财务冗余对探索式创新的影响逐渐减缓,其影响系数为-0.321且统计显著。这表明,随着企业财务冗余水平的提高,客户集中度对探索式创新的不利效应得到缓解。而当财务冗余水平超过1.666时,财务冗余对探索式创新的影响系数变为正值,其影响系数为0.00798且统计显著。这表明随着企业财务冗余水平的增加,探索式创新不断得到企业重视,探索式创新得到发展。通过上述结果可知,高财务冗余企业更倾向于选择进行探索式创新,而低财务冗余企业不倾向于进行探索式创新投入。

根据表10中企业财务冗余对利用式创新的面板门槛回归模型估计结果可知,在财务冗余水平小于1.993时,财务冗余对利用式创新具有正向影响,影响系数为0.147,但统计并不显著。然而,随着财务冗余水平的上升,在达到3.354时,财务冗余对利用式创新的影响能力达到最大,其影响系数为0.570且统计显著。这表明,在企业相对较低的财务冗余阶段,企业更倾向于进行利用式创新的投入。然而,当财务冗余水平超过3.354时,财务冗余对利用式创新的影响系数变为负值,其影响系数为-0.00121。此阶段随着财务冗余水平的逐步提高,利用式创新的水平也逐渐下降,企业更多的从利用式创新转向探索式创新,探索式创新得到发展。由此,低财务冗余企业更倾向于利用式创新,随着财务冗余企业的不断提高,企业投资探索式创新的意愿得到增强。综合上述分析,当客户集中度较高,对企业二元式创新产生不利影响时,高财务冗余企业更倾向于选择探索式创新,而低财务冗余企业更倾向于选择利用式创新。假设2得到验证。

4.稳健性检验

在本文中,客户集中度是关键的解释变量,因此考虑到模型的稳健性问题,本文同时采用企业销售给第一大客户的销售额与企业总销售额的比例进行度量。根据新的客户集中度度量指标,对模型进行重新估计。估计结果(34)限于篇幅,稳健性检验结果不在文中显示。显示,客户集中度与企业二元式创新之间仍然存在显著的倒U型关系,且不同企业财务冗余在客户集中存在不利影响时选择相同。这表明前文中的研究结果并没有因为变量的不同定义出现较大差异,从而进一步验证了本文的研究假设,证明本文实证研究的结果具有良好的稳健性。

五、结论与启示

本文以科技部、国务院国资委和中华全国总工会确定的创新型试点企业作为研究样本,利用2010—2017年上市公司面板数据,探索了供应链上企业与客户之间关系影响企业二元式创新的作用机理,并分析了不同财务冗余企业面临该影响时的二元式创新选择,可以发现:(1)客户集中度与企业二元式创新之间呈现倒U型关系,且客户集中度对探索式创新的影响更为明显。(2)当客户集中度较高并对企业二元式创新产生不利影响时,高财务冗余企业更倾向于选择探索式创新以缓解其不利影响;而低财务冗余企业则更倾向于选择利用式创新。本文的研究对于企业管理层的决策选择具有重要参考作用,同时对于政府制定企业创新激励政策也具有有益参考价值。

从企业管理层视角来看,上述研究蕴涵着相应的管理启示:

1.供应商—客户关系对企业二元式创新存在倒U型关系,这种关系要求管理层合理选择客户集中度。适当的客户集中可使企业获取多项收益,包括运作效率、绩效、资产利用率等,但更高的客户集中却可以引致更高的融资成本等。如同颠覆性技术创新的主张一样,由于客户限于自身的经验,他们很少能够带领供应商进入新的或者未知的领域。因此,企业管理层需要衡量客户集中带来的收益与成本,并且选择合适的客户集中度,构建相适应的供应链战略,更好地实现二元式创新发展。

2.正确认识客户集中对二元式创新带来的差异性影响对于企业二元式创新平衡发展至关重要。依据本文的研究可知,客户集中对探索式创新的影响门槛值要低于利用式创新,也就是说,探索性创新对客户集中度的影响更敏感。而探索性创新是一种新的设计、新的市场或新的分销渠道,正是现阶段多数创新型企业发展所需要的创新。因此,企业需要将更多的资源优先倾向于探索性创新发展,以缓解客户关系对探索性创新的不利影响。

3.在企业受到客户关系的不利影响时,采取与创新战略相适应的财务政策是关键。探索性创新的投资风险大、不确定性强,多数财务冗余资源并不丰裕的企业放弃了进行探索式创新,特别是面临更强融资约束的民营企业。从企业管理的角度来看,低财务冗余企业更需要注意财务冗余资源的累积,制定合理投融资政策、现金持有政策等,更主动地选择创新方向。

从政府的视角来看,本文的研究结论具有以下启示:

1.由于探索性创新更易受到不利因素影响,政府的创新激励政策应当首先支持探索性创新,以保持探索性创新的连续性。如在探索性研发项目上给予资金支持、给予探索性创新较多的企业以税收返还等多种形式的政策支持。

2.进一步完善资本市场,通过金融支持缓解企业融资约束,增大企业财务冗余资源。目前,中国多数企业的财务冗余并不丰裕,这在一定程度上约束了企业进行更多的探索性创新。完善资本市场,提高资本市场的广度和深度,是有效降低客户集中对企业二元式创新负向影响的重要手段。

猜你喜欢

中等数学(2022年2期)2022-06-05

小学生学习指导(低年级)(2020年6期)2020-07-25

英语文摘(2020年11期)2020-02-06

当代陕西(2019年8期)2019-05-09

小学生学习指导(低年级)(2018年9期)2018-09-26

疯狂英语·新读写(2018年2期)2018-09-07

现代财经-天津财经大学学报(2016年6期)2016-12-01

能源(2016年3期)2016-12-01

黄河之声(2016年24期)2016-04-22

中国火炬(2015年3期)2015-07-31