引入“Z记分法”下的我国中小板企业融资风险预警

2019-09-20 03:23周哲恺

金融理论探索 2019年4期

周哲恺

关 键 词:融资风险;风险预警;Z-Score模型;因子分析;Logistic模型;中小板企业

中图分类号:F272.1 文献标识码:A 文章编号:2096-2517(2019)04-0030-13

DOI:10.16620/j.cnki.jrjy.2019.04.004

一、引言

融资风险,许多时候表现为财务风险,属于非系统性风险。企业在应对融资风险时所能采取的有效措施以及可以調动的内外部资源总量,在很大程度上取决于企业自身的经营管理能力和资本规模大小。我国中小型企业由于融资困难,缺乏良好的经营环境,人才储备、技术创新和管理能力相对落后, 在应对融资风险预警的难题上天然地成为了优势不足的“陪跑者”。而应对风险首要的便是评估风险本身。虽然在风险的应对方面中小企业能力参差不齐, 很难统一设计出一个合理完备的方案,但是在风险的评估方面,理应存在便捷有效的评估模型供中小企业进行预测和参考。因此,寻找一个适合中小型企业,尤其是针对中小上市企业的融资风险评估模型非常必要。

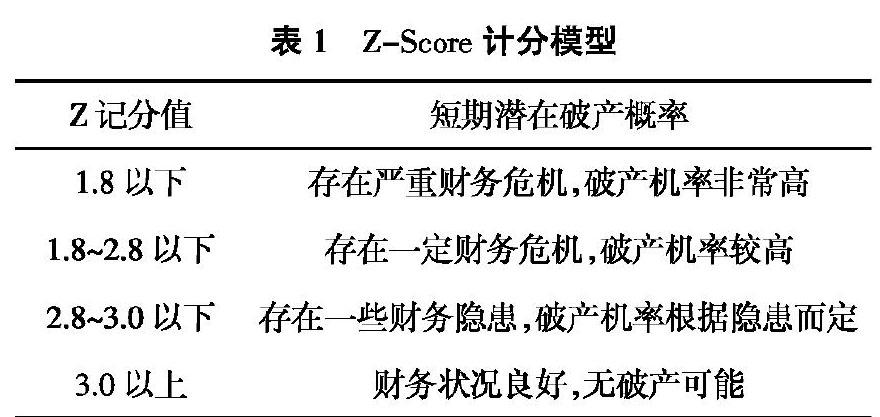

基于经验性临界数值的“Z记分”模型是1968年美国学者Altman研究已经申请破产和仍处于经营状态的上市公司财务报告之后提出的,在企业短期融资风险的警示方面有很强的预测性[1]。该模型借助5个相关的财务指标,通过综合风险总判别分Z来反映企业短期潜在的破产风险。但是该模型提出时间早,且建立在经验数值的基础之上,如果筛选加入更多能反映中小上市企业财务状况的判别指标, 将使该模型预测融资风险的能力大大提高,从而在中小企业融资风险的预警中发挥重要作用。

为了检验综合风险总判别分与财务指标的关系及比较二者在判断中小上市企业风险评估的优劣,需要找到一个合适的数理模型进行财务危机的判别和预警。同时在模型数据方面,由于作为解释

变量的财务指标数量众多,彼此之间往往存在较高程度的相关性水平,最终导致在输入模型的自变量之前存在对测算结果造成一定扰乱的多重共线特征, 故可以运用降维分析筛选出独立性较好的指标,再将选取的这些指标数据和综合风险总判别分Z代入已设计好的数理模型之中,最后利用所得预警模型进行模型回代检验。

这样, 筛选过后的中小上市企业相关财务信息,在引入“Z记分法”之后得到的预判模型,使各个利益相关方都能够在一个相对较短的时间之内对中小企业的融资风险状况做出简单明了的初步评估,因而省去了一部分复杂的调查流程,以较小的信息成本获取一个更加全面的整体观。

二、文献回顾

关于融资风险评估模型,国内外学者均进行过相关研究。其中在国内,赵吉红等(2011)基于现代信用风险度量模型——KMV模型, 通过对具体参数和计算方式进行修正, 构建了制造行业的KMV模型,定量预测企业融资风险[2]。禹久泓等(2016)在此基础上,将样本所选上市公司涉及的行业范围进一步扩大,经实证分析得出,KMV模型在我国上市公司信用风险评价方面虽然不够显著,但能在一定程度上给投资者一些启示[3]。而于立勇等(2004)[4]、闫陆璐(2013)[5]、高忠(2013)[6]则基于数理统计分析中的Logistic回归模型, 分别构建了适用于专门行业,具备一定实用性,且综合预测正确率较高的财务危机预警模型。以上这些国内文献均运用实证法对企业潜在的融资风险展开了研究,但在研究过程中引用的样本数据来源基本聚焦于体量较大的上市公司,其研究结论对于本文所研究的中小板企业而言参考意义并不大;此外,KMV模型的构建往往需要大量的数学分析乃至编程运算,对于本身技术与管理能力不强的中小企业而言,操作起来计算量大,容易出现差错,且不够便捷和明朗。

国外关于中小企业融资风险研究较多。 其中,Altman等(2010)在风险预警模型的构建过程中引入定性信息来作为公司信用价值的预测指标,即运用非金融和“事件”数据来补充有限的会计数据,以此增强了模型预判的准确性[7];Yoshino等(2015)研究了在无法获得其他财务和非财务比率的情况之下, 如何利用银行向中小企业发放贷款的数据来评估中小企业的融资风险[8];Li等(2016)则在传统统计方法和人工智能技术的基础上,提出了一种逻辑回归方法与人工神经网络相结合的混合模型,大大提高了风险预判的有效性与可行性[9]。以上这些国外文献中样本数据的建立,均基于中小上市企业各类数据较高的公开度和金融市场中较好的信息对称性,但不适用于我国的现实情况。此外,神经网络/逻辑混合模型也同KMV模型一样,其初始模型构建的难度为中小企业操作人员设立了很高的技术门槛。

除去上文所提及的KMV模型、 混合模型等各个依据样本数据特征修正的模型以外,国内也有学者推介使用相对简便的、基于5个公司财务指标和经验性临界数值的“Z-Score法”模型(以下称“Z记分法”)。向德伟(2002)使用“Z记分法”对上市公司的经营风险状况进行了实证分析,结果表明其对某个行业或某类企业经营风险的整体性分析的指导作用较强[10];王艳林(2012)则通过该模型并借助多元回归模型分析了盈利能力、偿债能力、营运能力、企业规模、自由现金流量和股权结构等因素对中小上市企业融资风险的影响[11]。前者虽检验了“Z记分法” 模型在应用于企业融资风险评估时候的有效性,但没有综合考虑模型以外可能影响到企业融资风险的其他相关财务因素。后者考虑了其他相关财务因素对于企业融资风险的影响,但并没有综合完善这些财务因素,给出一个可供中小企业融资风险评估的预警模型。

综上,针对我国中小企业融资风险测算的研究相对缺乏,适用于大型上市公司的风险预警模型技术难度大,不能生搬硬套于中小型企业风险评估的现状,本文以Logistic模型为基础,引入“Z记分法”,同时辅以相关财务指标数据予以完善,通过实证分析得到风险预警模型,并利用该模型进行模拟预测和数据倒代检验,最终设计出具有我国中小上市企

猜你喜欢

中国集体经济(2022年17期)2022-07-15

意林原创版(2021年7期)2021-08-03

经济数学(2020年4期)2020-01-15

法制与经济·上旬刊(2017年4期)2017-09-20

学校教育研究(2017年1期)2017-07-09

中国市场(2017年13期)2017-06-03

商(2016年33期)2016-11-24

企业技术开发·中旬刊(2016年10期)2016-11-12

科技与企业(2015年18期)2015-10-21

中学英语之友·高一版(2008年3期)2008-04-10